- 相続税は遺産総額が基礎控除を下回る場合はかからない

- 二次相続になると控除が少なくなり相続税がかかる可能性が上がる

- 二次相続対策は、早めに対策を講じることが大切

相続には「一次相続」と「二次相続」があることをご存じでしょうか?二次相続では相続人の数や構成、相続財産の額などが一次相続時と異なるため、「一次相続では相続税がかからなかったのに二次相続ではかかった」といったことが起こり得るので注意が必要です。この記事では、遺産にかかる相続税の概要や、二次相続で起こりがちなトラブルとその対策をご紹介します。

相続税はどれくらいかかるもの?

「遺産総額≦基礎控除額」なら相続税はかからない

相続税は一般的に、「(遺産の課税価格の合計-基礎控除)×税率-税率別控除」という計算式で求められます。遺産の課税価格の合計は、税金を支払う対象になる遺産の総額なので、基礎控除額よりも遺産総額のほうが少なければ相続税はかかりません。

基礎控除額は「3,000万円+(600万円×法定相続人の数)」で求められます。法定相続人は民法で定められた「相続を受ける人」のことで、配偶者や子、親、兄弟姉妹などが当てはまります。

父母と3人の子の5人家族において父が他界した場合、法定相続人は母と子の4人。つまり、基礎控除額は「3,000万円+(600万円×4人)=5,400万円」となり、遺産総額が5,400万円以下であれば相続税がかからないということになります。相続税がかからない場合、相続税の申告をする必要はありません。

配偶者の相続税はもっと優遇されている

必ず相続人になる配偶者は、「遺産の半分」または「1億6,000万円まで」のどちらか高い金額まで相続税が発生しません。たとえば、故人の遺産が6億円あり、配偶者へ3億円が渡されたとします。大変高額ですが、「遺産の半分」という条件をクリアしているので、この場合は相続税がかかりません。

このように、相続税には基礎控除や配偶者控除といった仕組みがあるため、すべての人が相続税を支払わなければならないというわけではないのです。

一次相続・二次相続の違いと税に関する注意点

続いては、一次相続と二次相続について詳しく見ていきます。

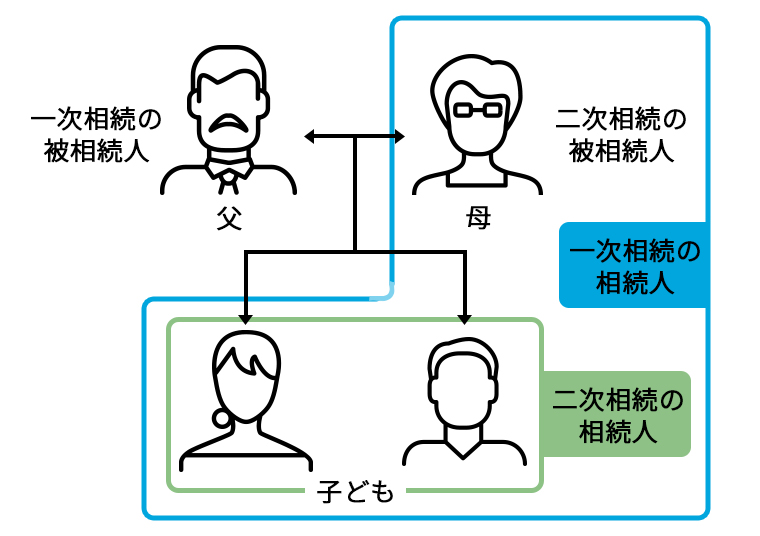

一次相続と二次相続の違い

両親のどちらかが亡くなったときに発生する相続を「一次相続」、そして残された親が亡くなったときの相続を「二次相続」と言います。たとえば父、母、子の3人家族において父が亡くなった場合、母と子が遺産を受け取ります。これが一次相続です。その状態からさらに母が亡くなった場合、今度は母が持つすべての財産が子に相続されます。これが二次相続です。

一次相続と二次相続では、相続人の構成や人数、遺産の金額が異なります。これによって、一次相続ではかからなかった相続税が二次相続では課せられたり、遺産の分割がうまくいかなかったり、といったことが起こり得ます。

二次相続で注意したいトラブル

二次相続で起こりやすいトラブルについて見ていきましょう。二次相続で注意したいポイントには、大きく以下の2点があります。

遺産分割でもめやすい

前述した通り、二次相続で起こりがちなのが遺産分割でのトラブルです。一次相続では、生きている親が遺産の分割方法を主導的に進めてくれるので、比較的スムーズに解決することが多いかもしれません。

しかし、遺産分割を子だけで行うとなるともめるケースが増えます。相続財産が現金のみならトラブルにならないかもしれませんが、不動産や株、貴金属など公平に分けにくいものが遺産に含まれている場合は、分割方法がまとまらない可能性もあるでしょう。

相続税がかかる可能性が上がる

一次相続に比べて、二次相続の場合は相続税がかかる可能性が高まります。その理由は3つあります。

- 相続税の基礎控除が減る

- 配偶者控除が使えない

- 「小規模宅地の特例」を利用できないかもしれない

二次相続では一次相続時より法定相続人が1人減るため、その分だけ相続税の基礎控除額も減ります。また、一次相続を受けた配偶者が亡くなってしまうため、配偶者控除も使えません。そのうえ、「小規模宅地の特例」の利用条件に当てはまらない可能性もあります。

小規模宅地の特例とは、住居用の土地の相続税評価額を80%減額できる制度です(面積に上限あり)。利用できれば相続税対策として大きな効果がありますが、相続人である子全員が自宅を取得している場合はこの特例を利用できません。

このように、相続税の控除や特例の条件が一次相続のときとは変わるため、相続税が課せられる可能性が高くなるのです。

相続税で困らないための二次相続対策

二次相続で困らないようにするには、一次相続後に取る行動が大きなカギとなります。有効な二次相続対策を3つ、ご紹介します。

「暦年贈与」で財産を渡す

「暦年贈与」は、年間110万円までなら贈与税がかからないという制度です。親から子へ年間110万円以下の財産を渡していけば、贈与税がかからない形で財産を減らすことができます。

このように、生きているうちに財産を分け与える行為を「生前贈与」と言います。ただし、亡くなる前の直近3年間に行った贈与は相続税の対象となるので注意が必要です。そのため、生前贈与の意向があるならできるだけ早めに開始するのがよいでしょう。

生命保険の「非課税枠」を活用する

生前に故人が生命保険に加入していた場合、その保険金(死亡保険金)には「非課税枠」が設定されており、相続人1人あたり500万円まで相続税の課税対象には入りません。つまり、相続人が2人なら、1,000万円まで非課税になります。二次相続時の被相続人(残されたもう片方の親)が生命保険の被保険者となり、法定相続人となる子どもを受取人にする方法は、二次相続対策に有効です。

「相次相続控除」を利用する

10年以内に続けて相続が発生した場合は、相続税が減額されます。これを「相次相続控除(そうじそうぞくこうじょ)」と言います。ただ、これは一次相続で相続税を納めているケースでのみ利用できる仕組みです。「一次相続では相続税がかからなかったけど、二次相続ではかかる」というケースには当てはまらないので注意しましょう。

二次相続を想定して適切な相続税対策を

相続税には基礎控除や配偶者控除などがあるため、「財産を受け取るすべての人に課せられるというもの」というわけではありません。しかし二次相続では相続税がかかる可能性が高まるため、適切な対策を講じておくと安心です。相続税がかかりそうな場合は、生前贈与や生命保険への加入といった節税対策が有効になります。

「相続税についてもっと詳しく知りたい」「専門的なことはよくわからないので相談したい」という方は、下記ページよりお問い合わせください。

あわせて読みたい

この記事をシェアする

お部屋を探す

注目のタグから記事を選ぶ

人気記事

人気記事

-

単身女性必見!大阪での一人暮らしにおすすめのエリア

大阪での一人暮らしを検討している女性にとって、どの地域が安全なのか、住みやすさや町の雰囲気など気になる点は多いことでしょう。単身女性の参考になる大阪の雰囲気や家賃相場、おすすめのエリアや一人暮らしの注意点などについて解説します。

-

高齢夫婦は何歳までなら賃貸に住める?制限や物件探しのポイントを解説!

セカンドライフに賃貸物件で住むことを選んだ高齢夫婦の場合、何歳まで賃貸に住むことができるでしょうか。高齢者が賃貸物件を借りる場合、年齢制限などいくつか制限があり条件を満たしている必要があります。高齢者が住みやすい物件探しのポイントも一緒に解説します。

-

家族向け・一人暮らし別にみる引っ越しにかかる総額

引越しには、引越し代金や新居にかかる費用以外にもお金がかかります。どんな項目にお金がかかってくるのか、引越しにかかる総額の相場を把握して、節約できるポイントを考えてみましょう。この記事では節約のポイントについても詳しく解説します。

-

高齢夫婦は何歳までなら賃貸に住める?制限や物件探しのポイントを解説!

セカンドライフに賃貸物件で住むことを選んだ高齢夫婦の場合、何歳まで賃貸に住むことができるでしょうか。高齢者が賃貸物件を借りる場合、年齢制限などいくつか制限があり条件を満たしている必要があります。高齢者が住みやすい物件探しのポイントも一緒に解説します。

-

単身女性必見!大阪での一人暮らしにおすすめのエリア

大阪での一人暮らしを検討している女性にとって、どの地域が安全なのか、住みやすさや町の雰囲気など気になる点は多いことでしょう。単身女性の参考になる大阪の雰囲気や家賃相場、おすすめのエリアや一人暮らしの注意点などについて解説します。

-

家族向け・一人暮らし別にみる引っ越しにかかる総額

引越しには、引越し代金や新居にかかる費用以外にもお金がかかります。どんな項目にお金がかかってくるのか、引越しにかかる総額の相場を把握して、節約できるポイントを考えてみましょう。この記事では節約のポイントについても詳しく解説します。