- 贈与税の基礎控除枠は、年間で合計110万円まで

- 贈与税は「(年間贈与額-基礎控除枠110万円)×税率」で計算できる

- 相続時精算課税制度を適用すると、贈与額2,500万円まで非課税となる

遺産を相続すると、相続税が発生する可能性があります。この相続税対策として有効なのが、「生前贈与」の活用です。

「贈与」は、生きている個人から別の個人(親族など)に財産を無償で贈ることです。それに対し、財産の所有者が亡くなった後、特定の個人がその財産(権利や義務を含む)を引き継ぐ行為を「相続」と言います。生前贈与をした際は状況に応じて「贈与税」が、そして相続をする際には「相続税」が発生することがあります。

この記事では、「贈与について詳しく知りたい」「生前贈与を検討している」という方のために、贈与の仕組みや注意点について解説します。

覚えておきたい「贈与」の仕組みと注意点

まず、贈与の仕組みを見ておきましょう。贈与とは「無償で財産を贈ること」で、金額によってはもらった側に税金がかかる仕組みになっています。法人から贈与を受けた場合の税金は所得税、個人から贈与を受けた場合の税金は贈与税です。

贈与税の非課税額

贈与税には、「暦年課税(れきねんかぜい)」と「相続時精算課税(そうぞくじせいさんかぜい)」という二つの課税方法があります。

暦年課税とは

「暦年課税」は、1年間に受けた贈与額の合計に応じて加算される方法です。年間110万円の基礎控除枠が設けられており、年間合計で110万円以下の贈与ならば税金がかかりません。

相続時精算課税とは

「相続時精算課税」は、条件を満たしている場合、被相続人から生前贈与された財産2,500万円分まで贈与税が非課税となる方法です。

贈与税の計算式

暦年課税の場合、贈与税は以下の式にあてはめて計算します。

贈与税=

(年間贈与額-基礎控除枠110万円)×税率

仮に年間で合計130万円の贈与を受けた場合は、130万円から110万円を差し引いた20万円に税率をかけて算出した金額が贈与税となります。

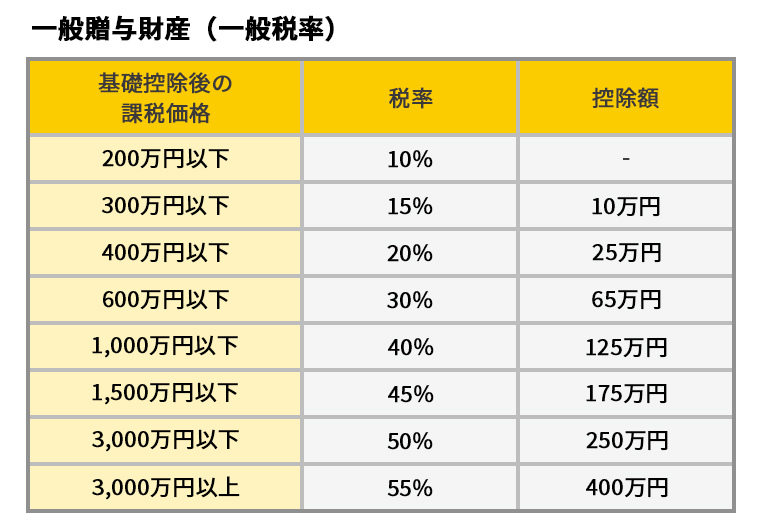

贈与税の税率

贈与税の税率には「一般贈与財産(一般税率)」と「特例贈与財産(特例税率)」があり、税率や控除額が異なるので注意が必要です。

一般贈与財産(一般税率)とは

一般贈与財産(一般税率)は、兄弟間や夫婦間の贈与、未成年の子へ親から贈与があった場合などに適用されます。税率や控除額は表の通りです。

出典:国税庁 「No.4408 贈与税の計算と税率(暦年課税)」

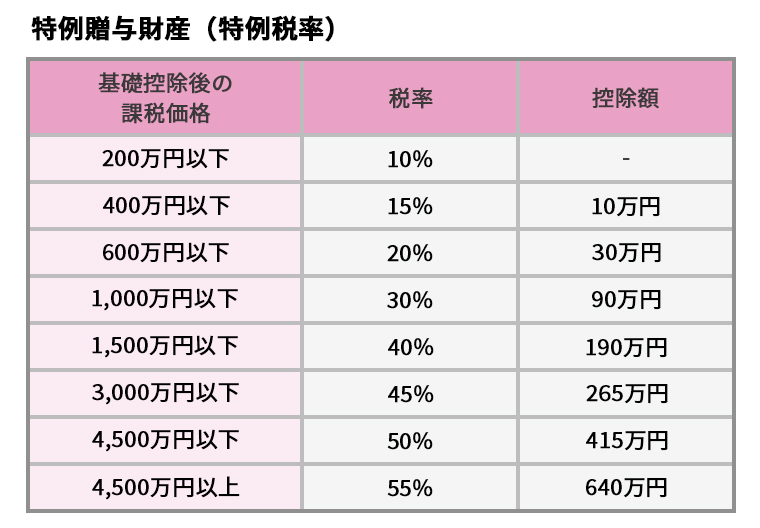

特例贈与財産(特例税率)とは

特例贈与財産(特例税率)は、祖父母や両親などの直系尊属から20歳以上の子孫へ贈与があった場合に適用されます。税率や控除額は表の通りです。

生前贈与の際の注意点

相続税対策として、被相続人から相続人へ「生前贈与」を活用してコツコツと財産を分散させる方法があります。暦年課税の仕組みを利用した「暦年贈与」の場合、基礎控除額の年間合計110万円以内であれば贈与税がかかりません。しかし、相続人の死亡から過去3年以内の贈与は相続財産とみなされるので注意が必要です。

贈与税がかからない3つのケース

贈与には、贈与税がかかるケースとかからないケースがあります。どのような場合に税金が発生するのか確認しておきましょう。

扶養義務者から贈与された財産を生活費や教育費に充てた場合

一つ目は、親や配偶者、場合によっては祖父母や兄弟姉妹などの「扶養義務者」から贈与された財産を教育費や生活費に充てたケースです。学費や教材として支払った金額や、食料品や日用品を購入した金額に贈与税はかかりません。

しかし、投資費用として活用したり貯蓄したりしたケースでは贈与税の対象となります。

控除額の範囲内で暦年贈与をした場合

暦年贈与では、贈与額が年間合計110万円以内であれば贈与税がかかりませんが、毎回同じ金額を同じ時期に贈与する場合は注意が必要です。

たとえば、「毎年1月1日に100万円ずつ、5年に分けて合計500万円を贈与する」といったケースは「定期贈与」とみなされ、贈与税がかかる場合があります。計画的な贈与であると判断されないように、贈与の際は金額や時期をバラしておくのがおすすめです。

相続時精算課税制度で贈与した場合

贈与額2,500万円まで贈与税が非課税となる相続時精算課税制度は、60歳以上の親もしくは祖父母が20歳以下の子どももしくは孫へ贈与する場合に適用されます。不動産や株式など財産の種類や贈与回数、贈与年数に制限はありませんが、合計2,500万円を超えた金額については20%の税率がかかる形で課税されます。

注意したいのは、贈与があった翌年の決められた時期(2月1日から3月15日)に贈与税の申告書を提出しなければならないこと。また、相続時精算課税制度を適用した場合はそれ以降、同じ贈与者からの贈与については暦年課税(年間合計110万円の基礎控除)の対象にならないので覚えておきましょう。

贈与の仕組みを理解して、ケースに合った選択を

贈与の際、基礎控除枠(年間合計110万円)以内であれば贈与税はかかりません。また、この額を仮に超えていても、「相続時精算課税制度」を適用すれば贈与額2,500万円まで贈与税は非課税となります。こうした仕組みを押さえ、相続時のことも考えながら、自身のケースに合った選択をしましょう。

相続対策について詳しく知りたい方は、下記よりお気軽にお問い合わせください。

あわせて読みたい

この記事をシェアする

お部屋を探す

注目のタグから記事を選ぶ

人気記事

人気記事

-

単身女性必見!大阪での一人暮らしにおすすめのエリア

大阪での一人暮らしを検討している女性にとって、どの地域が安全なのか、住みやすさや町の雰囲気など気になる点は多いことでしょう。単身女性の参考になる大阪の雰囲気や家賃相場、おすすめのエリアや一人暮らしの注意点などについて解説します。

-

高齢夫婦は何歳までなら賃貸に住める?制限や物件探しのポイントを解説!

セカンドライフに賃貸物件で住むことを選んだ高齢夫婦の場合、何歳まで賃貸に住むことができるでしょうか。高齢者が賃貸物件を借りる場合、年齢制限などいくつか制限があり条件を満たしている必要があります。高齢者が住みやすい物件探しのポイントも一緒に解説します。

-

家族向け・一人暮らし別にみる引っ越しにかかる総額

引越しには、引越し代金や新居にかかる費用以外にもお金がかかります。どんな項目にお金がかかってくるのか、引越しにかかる総額の相場を把握して、節約できるポイントを考えてみましょう。この記事では節約のポイントについても詳しく解説します。

-

高齢夫婦は何歳までなら賃貸に住める?制限や物件探しのポイントを解説!

セカンドライフに賃貸物件で住むことを選んだ高齢夫婦の場合、何歳まで賃貸に住むことができるでしょうか。高齢者が賃貸物件を借りる場合、年齢制限などいくつか制限があり条件を満たしている必要があります。高齢者が住みやすい物件探しのポイントも一緒に解説します。

-

単身女性必見!大阪での一人暮らしにおすすめのエリア

大阪での一人暮らしを検討している女性にとって、どの地域が安全なのか、住みやすさや町の雰囲気など気になる点は多いことでしょう。単身女性の参考になる大阪の雰囲気や家賃相場、おすすめのエリアや一人暮らしの注意点などについて解説します。

-

家族向け・一人暮らし別にみる引っ越しにかかる総額

引越しには、引越し代金や新居にかかる費用以外にもお金がかかります。どんな項目にお金がかかってくるのか、引越しにかかる総額の相場を把握して、節約できるポイントを考えてみましょう。この記事では節約のポイントについても詳しく解説します。