- 戸建売却にかかる手数料など各種費用の合計は売却価格の4〜6%

- 不動産会社への「仲介手数料」は上限「売却価格×3%+6万円」

- 仲介手数料の上限は決まっている

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

戸建売却にかかる手数料など各種費用の合計は【売却価格の4〜6%】

戸建住宅を売却する際には、不動産会社への仲介手数料や税金などさまざまな手数料や費用が発生します。 これらの合計額は、一般的に売却価格の4〜6%程度と言われています。つまり、2,000万円で売却する場合は80万〜120万円程度、5,000万円なら200万〜300万円程度というわけです。

ただ、この金額はもちろんかなりざっくりとした目安にすぎません。 そこで次の章から、「どんな手数料がどの程度かかるのか」をひとつずつわかりやすく説明していきましょう。

戸建売却に必用な手数料・各種費用一覧

戸建てを売却する際に発生する手数料や諸費用をまとめましたので、以下をご確認ください。

各項目をクリックすると該当の項目へジャンプしますので、飛ばして読みたい方はご活用ください。

戸建てを売却する際に発生する手数料や諸費用をまとめましたので、以下をご確認ください。

各項目をタップすると該当の項目へジャンプしますので、飛ばして読みたい方はご活用ください。

- 仲介手数料

不動産売却にかかわる業務を売主にかわって不動産会社が行ってくれたことに対する成果報酬 - 印紙税

契約書を取り交わす際に契約金額によって収める税 - 抵当権抹消費用

住宅ローン返済中の物件を売却する際に、抵当権を外すため、「抵当権抹消登記」をする費用 - 住宅ローン一括返済手数料

住宅ローン返済中の物件を売却する際に、残債を一括返済するための金融機関への手数料 - 譲渡所得税(所得税・住民税・復興特別所得税)

不動産を売却したときに発生する所得(譲渡所得)にかけられる税金の総称 - その他、必要に応じて支払う費用

各種書類の取得費用、測量費用、解体費用、ハウスクリーニング費用など

次の章では、各種費用について詳しく解説していきます。

仲介手数料

戸建売却にかかる手数料として第一に挙げられるのが、不動産会社への「仲介手数料」です。 これは、不動産売却にかかわる業務を、売主にかわって不動産会社が行ってくれたことに対する成功報酬となり、基本的には売買が成立した際にのみ発生します。

仲介手数料に含まれる費用の内訳は、主に以下のようなものです。

- 広告宣伝費

売り出し物件の広告の作成、掲載、ポスティングなど - 物件の案内

内覧の受付、案内など - 購入希望者との連絡、交渉

購入希望者からの連絡窓口、売却価格の交渉など - 書類作成、準備

売買契約書、重要事項説明書など必要書類の作成、準備 - 契約締結

重要事項の説明と、実際の契約など

では、この仲介手数料はどれほどかかるのでしょうか?

仲介手数料は法定で上限「売却価格×3%+6万円」

不動産会社の仲介手数料は、上限額が法律で「売却価格×3%+6万円」までと決められています。

逆に下限は決められていませんので、不動産会社によっていくらに設定しても自由ですが、上記の額を超えることはありません。

仲介手数料の計算方法

仲介手数料の計算は、実際の規定ではもう少し複雑になっています。

| 不動産の売却金額(税抜) | 仲介手数料の上限 |

|---|---|

| 200万円以下の部分 | 売却価格×5%+消費税 |

| 200万円超〜400万円以下の部分 | 売却価格×4%+2万円+消費税 |

| 400万円超の部分 | 売却価格×3%+6万円+消費税 |

なお、2024年7月1日に施行された法改正により、売買価格800万円以下の空き家等(空き家・空き地)の取引において、仲介手数料の上限が33万円(税込)に引き上げられました。

詳しくは別記事の「【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!」で解説していますので、ご参照ください。

仲介手数料の早見表

売却価格ごとの仲介手数料を算出したのが以下の表になります。 正確な金額は不動産会社側から提示されますので、その前に「目安だけ知りたい」という場合などに参考にしてください。

| 物件価格 | 仲介手数料(税抜) |

|---|---|

| 800万円以下の物件(特例適用) | 一律30万円 |

| 1,000万円の物件 | 36万円 |

| 2,000万円の物件 | 66万円 |

| 3,000万円の物件 | 96万円 |

| 4,000万円の物件 | 126万円 |

| 5,000万円の物件 | 156万円 |

| 6,000万円の物件 | 186万円 |

| 7,000万円の物件 | 216万円 |

| 8,000万円の物件 | 246万円 |

| 9,000万円の物件 | 276万円 |

| 1億円の物件 | 306万円 |

仲介手数料に関する注意点

前項の計算式で、仲介手数料の上限額を求めることはできますが、実際には【その金額=実際に支払う金額】とは限りません。 以下の点に注意してください。

- 仲介手数料には下限がない

- 仲介手数料は、売買が成立しなければ基本的に支払わなくてよい

- 不動産の売却を自分ですれば、仲介手数料は発生しない

仲介手数料には下限がない

前述したように、不動産会社の仲介手数料には法律で上限が定められています。

中には仲介手数料の安さをアピールポイントとしている不動産会社もありますので、数社を比較してみるといいでしょう。

仲介手数料は、売買が成立しなければ基本的に支払わなくてよい

こちらも前述したように、仲介手数料は成功報酬のため、売買が成立しなかった場合は基本的には支払う必要はありません。

戸建の売却を不動産会社に依頼する際には、「媒介契約」を結びます。 媒介契約を結ぶと、不動産会社は物件の広告を作成して宣伝し、買主が見つかるように営業してくれますが、その結果かならず売却できるとは限りません。 買い手が見つからないまま、契約期間が満了してしまうこともありえます。

その場合、不動産会社側には広告宣伝費や人件費などが発生していますが、売主は基本的にそれらの費用を含む仲介手数料を支払わなくてよいのです。

ただし、一般的な広告とは別に、自分の物件だけの特別な広告を出してもらったり、媒介契約の内容に反して勝手に契約を打ち切ったりした場合には、仲介手数料の一部を請求される可能性もありますので注意が必要です。 ちなみに媒介契約については、別記事の「専任媒介契約って何?家を売るときの手数料や契約解除について解説」でくわしく解説していますので、知りたい方はご参照ください。

不動産の売却を自分ですれば、仲介手数料は発生しない

仲介手数料は、不動産会社に不動産の売買を委託した場合に発生する成功報酬です。

ということは、不動産会社に委託せずに、自分で売却すれば仲介手数料は発生しません。

たとえば、「いま住んでいる戸建を『売却したいと思っている』と話したら、知人から『ぜひ売ってほしい』と言われた」という場合などは、「わざわざ不動産会社に頼んで仲介手数料を支払うのはもったいない」「売主・買主同士で直接売買契約を結べばいい」と考える人もいるでしょう。

実際に、個人間で不動産を売買することは可能です。

その場合は、宅建(宅地建物取引士の資格)も必要ありません。

ただし、必要書類の準備・作成や手続きが面倒であったり、個人間売買だと銀行ローンが通りにくかったりといったデメリットもありますし、トラブルになった場合に第三者(=不動産会社)が間に入っていないせいでこじれやすいというリスクも考えられます。

「煩雑な手続きに時間を取られたり、リスクを負ったりするのは避けたい」と考えるのであれば、やはり仲介手数料を支払って不動産会社に任せたほうがよいと言えそうです。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

印紙税

買主が決まり、正式に売買契約書を取り交わす際には、契約書に「収入印紙」を貼る必要があります。

この収入印紙は、契約にかかわる金額によって定められた印紙税を納めることで入手できるもので、一般的には仲介をする不動産会社が用意することが多いです。

印紙税は売却価格により「200円〜60万円」

印紙税の金額は、前述した通り契約の金額(物件の売却価格)によって定められています。

税額は2027年3月31日まで軽減税率が実施されており、通常の税額と軽減後の税額は以下のとおりです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え 500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超え 5,000万円以下のもの | 2万円 | 1万円 |

| 5,000万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

収入印紙は「契約書1通ごと」に必要となるため、契約書を2通作成する場合は、印紙代も2枚分かかります。 印紙税額は一般的に、売主と買主で折半することが多いです。

例えば、2024年に4,500万円の戸建を売却し、契約書を2通作成した場合は【印紙税:軽減税率適用で1万円×2通=2万円】となり、売主と買主で折半した場合はそれぞれ1万円ずつの負担となります。

印紙税に関する注意点

印紙税に関する注意点は、下記の通りです。

印紙を貼り忘れると3倍の過怠税が課せられる

不動産会社に仲介を依頼している場合、基本的に印紙は不動産会社が用意し、あとで清算するケースが一般的です。 しかし自分で手続きする場合などに、万が一印紙を貼り忘れてしまうと、印紙税の3倍に相当する過怠税(かたいぜい)が課せられるので注意が必要です。

例えば、6,000万円の戸建を売却した際に印紙を忘れると【印紙税:軽減税率適用で3万円 ⇒過怠金として3万円×3=9万円】が課せられます。 大きな出費になってしまうため、契約締結時には印紙が貼ってあるかを必ず確認するようにしましょう。

抵当権抹消費用

もし、売却したい戸建住宅がまだ住宅ローン返済中である場合は、「抵当権抹消費用」も発生します。

「抵当権」とは、住宅ローンを組む際に、融資をする銀行などの金融機関が「担保」として設定するものです。 万が一住宅を購入した人がローンを支払えなくなった場合、住宅は競売にかけられますが、抵当権を持っている金融機関には、その売却額から残りのローン金額=残債を優先的に返済してもらえる権利があるため、多くの住宅ローン契約では抵当権が設定されています。

つまり抵当権がついているということは、その物件に対して金融機関も権利を持っているということになるため、物件の持ち主が勝手に売却することはできません。 そのため、売却前に抵当権を抹消する手続きが必要となるのです。

この手続きは「抵当権抹消登記」といい、売主が自分で行うこともできます。 ただし、登記の申請書の作成が複雑で、必要書類も多いため、一般的には不動産会社から司法書士を紹介され、その担当者に手続きを依頼するケースが多いです。

抵当権抹消費用は「1,000円〜3万円程度」

抵当権の抹消にかかる費用は、以下の通りです。

- 登録免許税(登記料)

不動産1件あたり 1,000円 - 司法書士の報酬

5,000円〜3万円程度 - その他実費

必要書類の取得費用、交通費など

もし、自分で登記申請を行う場合は、登録免許税と実費だけですみます。

一方、司法書士に依頼する場合は、事務所によって報酬額が異なりますが、おおむね5,000円〜3万円程度でしょう。

抵当権抹消費用に関する注意点

抵当権抹消費用に関する注意点は、以下の通りです。 それぞれ説明します。

- 住宅ローンが完済していても、抵当権が残っている場合がある

- 抵当権が残った不動産を相続した場合は、相続手続き完了後に抵当権抹消登記を行う

住宅ローンが完済していても、抵当権が残っている場合がある

抵当権は、住宅ローンが完済したからといって自然に抹消されるものではありません。

不動産の所有者が抹消登記をしない限り、抵当権が残ってしまいます。

「うちの戸建はもうローン完済しているから、いつでも売却できる」と思っていたら、実際はまだ抵当権がついていて売却できなかった、ということもありえるわけです。

そのようなことがないよう、売却を考えたらまず抵当権がついていないかを確認しましょう。

「ローン完済時にたしかに抹消登記した」という場合は大丈夫ですが、「どうだったか記憶にない」「手続きしていない気がする」という人は、法務局の窓口か「登記情報提供サービス」で登記簿謄本を確認することができます。

抵当権が残った不動産を相続した場合は、相続手続き完了後に抵当権抹消登記を行う

「親族が亡くなって戸建住宅を相続したが、売却したい」という場合も、抵当権の確認が必要です。

その結果、抵当権が残っていたら売却前に抹消しなければなりませんが、以下のような場合は少々面倒です。

■必要書類がない

ローン完済時に「登記識別情報」などの書類が銀行から送られてきます。

抵当権抹消登記には、それらの書類が必要ですが、相続物件で書類が見つからない場合は、抵当権を持っていた金融機関に問い合わせて、あらためて取り寄せる必要があります。

■相続の手続きに時間がかかる

相続に関わる人が多かったり、遺産分割協議がなかなか決着しなかったりする場合があります。

抵当権抹消登記は、その不動産の新しい所有者が確定しなければ手続きできないため、相続の手続きがすべて完了してから登記申請することになります。

上記のようなケースでは、「すぐに売却したい」と思ってもできませんので注意してください。

住宅ローン一括返済手数料

同じく売却したい物件に住宅ローンが残っている場合は、売却前にローンの残債を一括で返済しなければなりません。 その返済には、不動産の売却代金を充てるのが一般的ですが、多くの金融機関ではその手続きに対して手数料が発生します。 金額は、金融機関ごとにさまざまですので、ローンを組んでいる銀行などに確認しましょう。

住宅ローン一括返済手数料は「5,500円〜3万3,000円程度」

前述したように、住宅ローンを一括返済する際の手数料は金融機関ごとに規定がありますし、ローンの残債額や契約内容によっても異なる場合もあります。

ここではいくつかの金融機関の例を挙げておきましょう。

| 金融機関 | ネットバンキングの手数料 | 店頭窓口での手数料 |

|---|---|---|

| 三菱UFJ銀行 | 1万6,500円 | 3万3,000円 |

| 三井住友銀行 | 5,500円 | 専用PC利用: 1万1,000円 書面手続: 2万2,000円 |

| りそな銀行 | 取扱なし | 変動金利型: 1万1,000円 固定金利選択型: 3万3,000円 |

住宅ローン返済中の戸建を売却したい際には、金融機関に手数料を確認してみてください。

住宅ローン一括返済手数料に関する注意点

住宅ローン一括返済の「手数料」に関する注意点は、特にありません。

ただし、残債の一括返済に関する注意点があります。

残債を一括返済するのに売却代金だけでは足りない場合がある

一括返済には、不動産の売却代金を充てるのが一般的です。 「いま住んでいる戸建を売却してローンを一括返済し、売却益が出たら新しいマンションの頭金に充てたい」と考えている人も多いでしょう。

しかし、実際に売却するとなると、希望額を下回ってしまうケースはよくあります。

もしローンの残債以下の売却額であれば、一括返済できずに売却自体が不可能になってしまうかもしれません。 そんな場合は、以下のような方法が考えられます。

■不足分は自己資金を足して一括返済する

たとえば「住宅ローン残債 3,000万円/売却代金 2,500万円+自己資金 500万円で一括返済する」など

■「住み替えローン」を組んで一括返済する

売却後に住む住宅の購入費用に「一括返済の不足分」を足して新たなローンを組み、一括返済する。

たとえば、「新居の購入費用 2,500万円+住宅ローン一括返済の不足分 500万円=3,000万円の住み替えローンを組む」など

■任意売却する

抵当権を持っている金融機関(=住宅ローンを組んでいる銀行など)の承諾を得て、一括返済することなく抵当権を抹消してもらい、それから不動産を売却する

もし売却額がローンの残債を下回ってしまっても、以上のような方法で売却は可能ですので、まずはローンを組んでいる金融機関に相談してみてください。

譲渡所得税(所得税・住民税・復興特別所得税)

売却が無事に終わったあとにも、必要な費用として「譲渡所得税」があります。

「譲渡所得税」とは、不動産を売却したときに発生する所得(譲渡所得)にかけられる税金の総称となり、 具体的には以下の税金が含まれます。

- 所得税

個人の所得に対して一定割合で課せられる税 - 住民税

都道府県、または市区町村の公的サービスにかかる経費を住民が分担する税

※定額で課税される「均等割」、預貯金の利子等に課税される「利子割」などの種類があり、不動産の譲渡所得については、前年の所得金額に応じて課税される「所得割」が適用される - 復興特別所得税

東日本大震災からの復興の財源にあてるため、所得税に上乗せされる税

譲渡所得税は「非課税〜譲渡所得×39.63%」

前述したように、譲渡所得税は不動産売却によって得た所得=利益に対して課せられる税金です。逆にいえば、売却しても利益が出なかった場合は譲渡所得税が発生しないので、支払う必要はありません。

一方、譲渡所得があった場合は、一定の割合で所得税、住民税が発生します。

その割合は、売却した不動産の所有期間(=売主がその不動産を何年間所有していたか)によって以下のように2段階にわかれます。

| 所有期間 | 所得税・復興特別所得税※ | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以内 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超え | 15.315% | 5% | 20.315% |

右にスクロールできます→

※復興特別所得税は、2037年12月31日までかかる税金です。

譲渡所得税については、別記事の「不動産売却時にかかる税金はいくら?税金の計算方法や節税対策を解説」でさらにくわしく説明していますので、そちらもぜひ読んでください。

譲渡所得の計算方法

前述したように譲渡所得税は、不動産売却によって利益があった場合にのみ課税されます。

計算式は以下のとおりです。 それぞれの費用項目について説明します。

譲渡所得= 売却価格-(取得費+譲渡費用)-特別控除額※1

※1:マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例

売却価格

「売却価格」とは、売主が不動産(建物、土地)を売却したことによって、買主から受け取った金額です。

取得費

「取得費」とは、売主が売却した不動産を取得した際にかかった費用です。

たとえば、5年前に土地を買って新築した戸建住宅を売却する場合は、5年前の土地の購入費用や建築費用などが取得費に含まれます。

具体的には、売却した土地や建物にかかった以下のような費用を取得費として計算します。

▼取得費に含まれる費用

- 購入代金

- 建築代金

- 購入手数料

- 設備費

- 改良費

- 購入(または贈与、相続、遺贈によって取得)したときに納めた登録免許税、登記費用、不動産取得税、特別土地保有税(取得分)、印紙税

- 借主がいる土地や建物を購入した際に、借主を立ち退かせるために支払った立退料

- 土地の埋立てや土盛り、地ならしをするために支払った造成費用

- 土地の取得に際して支払った土地の測量費

- 所有権などを確保するためにかかった訴訟費用(ただし、相続で遺産分割するためにかかった訴訟費用は取得費には含まない)

- 建物付きの土地を購入したが、土地の利用が目的であったために、購入後おおむね1年以内に建物を取り壊すなどした場合の建物の購入代金や取壊しの費用

- 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

- すでに締結されている土地などの購入契約を解除して、他の物件を取得した場合に支出する違約金

ただし、土地の場合は購入代金などがそのまま取得費になりますが、建物の場合は年月を経るにつれて経年劣化などにより価値が減少していくため、その分の金額(減価償却費)を差し引いて計算する必要があります。 具体的には、減価償却費を以下のように計算します。

| 建物の用途 | 減価償却費の計算方法 |

|---|---|

| 事業用に利用していた場合 | 建物を取得してから売るまでの毎年の減価償却費の合計額 |

| 事業以外に利用していた場合(住居など) | 建物の取得価額×0.9×償却率×経過年数 |

償却率は、建物の構造によって以下のように異なります。

| 区分 | 木造 | 木骨モルタル | (鉄骨) 鉄筋コンクリート |

軽量鉄骨造 (骨格材3㎜以下) |

軽量鉄骨造 (骨格材3㎜超4㎜以下) |

|---|---|---|---|---|---|

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

※経過年数は、6か月以上の端数は1年に繰り上げ、6か月未満の端数は切り捨て

※建物の取得価額の95%を上限とする

この計算の結果、取得費の合計が売却価格を上回った場合は、売却によって利益は出なかったということなので、譲渡所得税を支払う必要はありません。

譲渡費用

「譲渡費用」とは、土地や建物を売却するために直接かかった費用です。

具体的には、以下の費用が含まれます。

▼譲渡費用に含まれる費用

- 土地や建物を売却するために不動産会社に支払った仲介手数料

- 売主が負担した印紙税

- 貸家にしていた建物を売るために、借家人に家屋を明け渡してもらうときに支払う立退料

- 土地などを売るために、その上の建物を取り壊したときの取壊し費用とその建物の損失額

- すでに売買契約を締結している資産を、さらに有利な条件で売るために支払った違約金

- 借地権を売るときに、地主の承諾をもらうために支払った名義書換料 など

※修繕費や固定資産税など資産の維持や管理のためにかかった費用、売った代金の取立てのための費用等は譲渡費用にはならない

以上3つの費用を以下の計算式に当てはめれば、「譲渡所得」が求められます。

譲渡所得= 売却価格-(取得費+譲渡費用)-特別控除額※1

※1:マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例

上記で算出した譲渡所得に以下の税率をかければ、譲渡所得税の金額が分かります。

| 種別 | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の建物・土地 | 39.63% |

| 長期譲渡所得 | 譲渡した年の1月1日において、所有期間が5年を超える建物・土地 | 20.315% |

譲渡所得税に関する注意点

譲渡所得税に関する注意点は、以下の通りです。

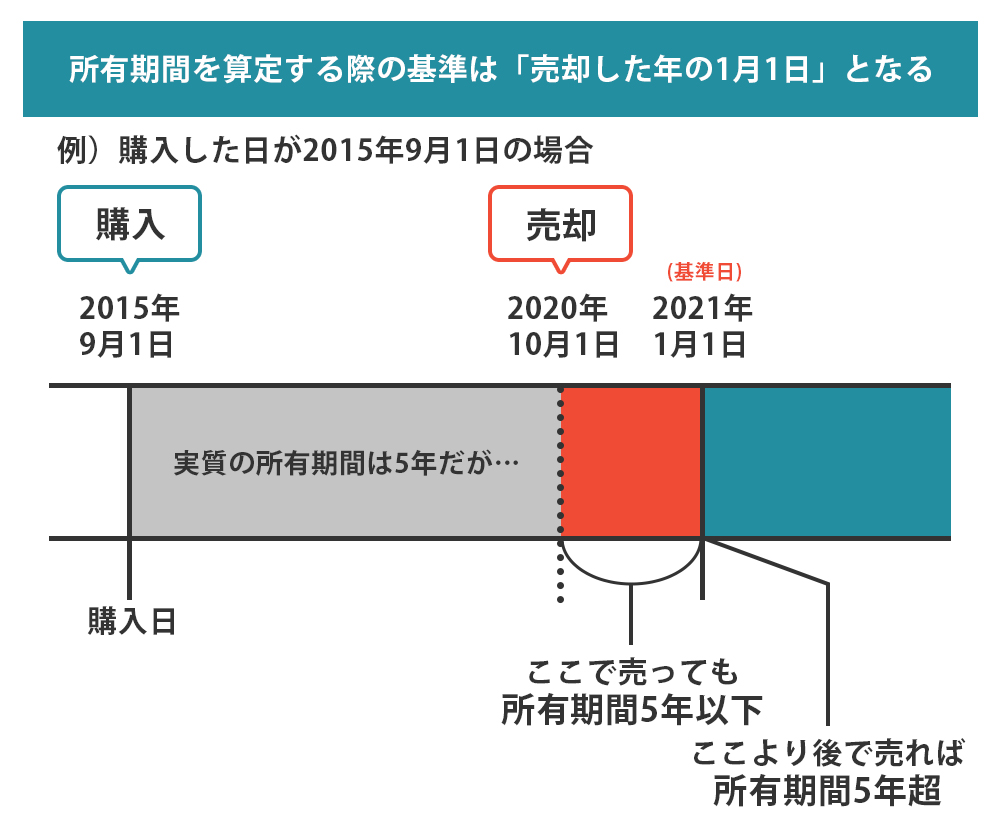

所有期間は1月1日を基準として考える

前述したように、譲渡所得税は売主がその不動産を何年間所有していたかによって税率が異なり、その所有期間は「譲渡した年の1月1日」を基準として考えます。

たとえば、2015年9月1日に取得した戸建物件を、2020年10月1日に売却したとします。 その場合、実際の所有期間は5年を超えていますが、所有期間の判断日である2020年1月1日では、所有期間が5年経過していないため、短期譲渡所得に該当するというわけです。

短期譲渡と長期譲渡とでは、譲渡所得税に倍近くの差が出てしまいますので、この点を間違えないようにしてください。

その他、必要に応じて支払う費用

戸建の売却に際しては、仲介手数料や印紙税、登記費用以外にも費用や税金が発生する場合があります。

支払う可能性のある主な費用や税金は、以下の通りです。

- 各種書類の取得費用

- 測量費用

- 解体費用

- ハウスクリーニング費用

- 引越し費用など

各種書類の取得費用

不動産の売却に際して必要な各種書類を取得する場合は、手数料などの取得費用がかかります。

たとえば、以下のような書類です。

| 必要書類 | 取得費用 |

|---|---|

| 印鑑証明書 | 300円程度(自治体によって異なる) |

| 住民票の写し | 300円程度(自治体によって異なる) |

| 登記済証(権利証)・登記識別情報 | 300円(オンライン申請の場合) |

| 固定資産評価証明書 | 200〜400円程度(自治体によって異なる) |

金額としては小さなものですが、戸建売却の際には必須の手数料であると覚えておいてください。

測量費用:30万〜100万円程度

土地の境界線があいまいな場合や、登記簿が古く正確性に欠ける場合などは、売却に際してあらためて測量をして、土地の範囲と面積を確定させる必要があります。

これを「確定測量」といい、「土地家屋調査士」に依頼して測量してもらいます。

測量費用は、基本的に売主負担になります。 費用は依頼する測量会社や土地の状況などケースごとに異なりますが、おおよそ30万〜100万円程度と考えてください。

解体費用:木造30坪で90万〜180万円程度

戸建物件をそのまま売却したいと思っても、建物が古い場合などは、更地にして土地だけ売り出した方が買い手がつきやすいケースもあります。 そうなると、売却前に建物を解体する必要があり、その費用も売主の負担になるでしょう。

解体費用は建物の構造によって異なり、目安は以下のとおりです。

| 構造 | 坪単価 | 30坪の場合 | 50坪の場合 |

|---|---|---|---|

| 木造 | 3〜6万円 | 90万〜180万円 | 150万〜300万円 |

| 鉄骨造 | 4〜7万円 | 120万〜210万円 | 200万〜350万円 |

| 鉄筋コンクリート造 | 4〜8万円 | 120万〜240万円 | 200万〜400万円 |

ハウスクリーニング費用:3LDK〜4LDKで6万〜13万5,000円

戸建をそのまま売却しやすくするために、ハウスクリーニングを入れる人も多いでしょう。 中古住宅を購入する人は、なるべくきれいな状態の物件を希望するケースが多いためです。

ハウスクリーニングは、戸建住宅全体だけでなく、水回りだけなど場所を絞って依頼することもできます。

費用相場は以下のとおりです。

| クリーニング箇所 | 費用相場 | |

|---|---|---|

| 全体 | 1LDK〜2LDK | 4万〜9万5,000円 |

| 3LDK〜4LDK | 6万〜13万5,000円 | |

| 5LDK〜 | 12万円〜 | |

| バスルーム | 1万〜2万円 | |

| キッチン、レンジフード | 1万〜2万円 | |

| トイレ | 6,000円〜1万円 | |

引越し費用:荷物の量、移動距離、時期などにより異なる

また、忘れてはいけないのは引越し費用です。

いま住んでいる戸建住宅を売却する場合は、売れれば引越しをしなければなりません。

引越し費用は、荷物の量や移動距離、時期などによって大きく異なりますので、一概に相場がいくらと言えません。 引越し会社に見積もりを依頼して、納得できるところを選んでください。

あえて例を挙げるとすれば、たとえば4人家族で特別荷物が多いわけでない場合は、12万〜25万円程度が一般的でしょう。

こちらの記事も読まれています

戸建売却の際に手数料や税金を安くする6つの方法と注意点

ここまで戸建を売却する際にかかる手数料や各種費用について説明してきましたが、上記の金額をそのまま支払うと、もし不動産を売却して利益が出たとしても、手元に残る金額が予想以上に少なくなってしまう可能性があります。 たとえば、譲渡所得税が39.63%かかるとなれば、もし売却で1,000万円プラスになっても、それだけで400万円近く税金を納めることになるでしょう。

しかし実は、戸建住宅などの不動産の売却に際しては、税金の控除制度があるのです。

また、不動産会社への仲介手数料を安く抑える方法もあるため、この章では、手数料や税金を安くする方法を説明していきます。

- 不動産会社に買い取ってもらう

- 不動産会社を通さずに売却する

- 譲渡所得税の3,000万円の特別控除の特例を利用する

- 10年超所有軽減税率の特例を利用する

- 譲渡損失の損益通算と繰越控除を利用する

不動産会社に買い取ってもらう

不動産会社には、売却の仲介を委託することもできますが、不動産会社自体に物件を買い取ってもらうことも可能です。この場合、買主を探して交渉する「仲介」が必要ないため、仲介手数料が発生しません。

ただし、不動産会社側は購入した物件にリフォームなど手を入れて販売するため、買取価格はその分を割り引かれて低くなりがちです。 一般的には仲介での売却に比べて2〜4割ほど安くなってしまうケースが多いです。 仲介の場合と買取の場合でそれぞれ査定してもらい、その差額を見ながら比較検討もできるため、まずは信頼できる不動産会社を見つけて相談してみてください。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産会社を通さずに売却する

前項の「不動産の売却を自分ですれば仲介手数料は発生しない」で説明したように、不動産会社へ依頼せずに自身で買主を探して手続きすれば、仲介手数料は必要ありません。

不動産会社を通さずに売却するおおまかな流れは、以下のとおりです。

- 売りたい物件の売却価格の相場を確認する

- 必要書類を用意する

- 売却価格を決める

- 買主が決まっていない場合は探す

- 買主が決まったら売買契約書を作成、締結する

- 代金を入金してもらう

- 物件を引き渡す

- 不動産の名義変更の登記をする

ただし、必要書類の作成が難しいことや、個人間の売買だと買主の住宅ローンが通りにくいことなど、デメリットもあるため、自分で売却を行う場合は、事前に十分な知識を身につけてください。

【税額控除①】譲渡所得税の3,000万円の特別控除の特例を利用する

譲渡所得税を節税するために、利用できる控除制度もあります。

戸建売却でもっともよく利用されているのは「居住用財産を譲渡した場合の3,000万円の特別控除の特例」という制度で、通称「マイホームを売ったときの特例」と呼ばれています。

以下の条件に該当する場合、譲渡所得から最大で3,000万円控除できる制度です。

▼特例の適用を受けるための要件

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

【イ】その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

【ロ】家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(6)売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

出典:国税庁 「No.3302 マイホームを売ったときの特例」

つまり、自分が住んでいる家を売却して、その譲渡所得が3,000万円以内であった場合は、譲渡所得には課税されない=譲渡所得税を支払う必要はないというわけです。 実際に戸建を売却する場合、譲渡所得が3,000万円以内であるケースは多くありますので、まずはこの控除が利用できるか、「譲渡所得の計算方法」を見て譲渡所得を計算してみてください。

ただし、以下に該当する場合は、この控除は受けられません。

▼適用除外の要件

(1)この特例の適用を受けることだけを目的として入居したと認められる家屋

(2)居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

(3)別荘などのように主として趣味、娯楽または保養のために所有する家屋

【税額控除②】所有期間10年越えの軽減税率の特例を利用する

もうひとつ、戸建売却で利用できる可能性がある控除が、「マイホームを売ったときの軽減税率の特例」です。 通称「所有期間10年越えの軽減税率の特例」などと呼ばれ、以下に該当する場合に長期譲渡所得の税率が通常よりさらに軽減されるというものです。

▼特例の適用を受けるための要件

この軽減税率の特例の適用を受けるには、次の5つの要件すべてに当てはまることが必要です。

(1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。

なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。 また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

【イ】取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

【ロ】その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

【ハ】家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。

(3)売った年の前年および前々年にこの特例の適用を受けていないこと。

(4)売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。ただし、居住用財産を譲渡した場合の3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

(5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、この軽減税率の特例の適用を受けた場合には、その適用を受けることはできません。 また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

出典:国税庁 「No.3305 マイホームを売ったときの軽減税率の特例」

もし上記の要件に該当した場合は、譲渡所得の税率が以下のようになります。

| 課税長期譲渡所得金額 | 税額 |

|---|---|

| 6,000万円以下 | 譲渡所得 × 10% |

| 6,000万円超 | (譲渡所得ー6,000万円)× 15%+600万円 |

【税額控除③】譲渡損失の損益通算と繰越控除を利用する

逆に、住んでいる不動産を売却して、売却価格がその物件の購入価格を下回った=「譲渡損失」があった場合にも、控除があります。

確定申告の際に、譲渡損失分の金額をその年の給与所得などの所得から差し引く=「損益通算」ができるので、課税所得額が少なくなり、税金もおさえられます。 さらに、損失分をその年の所得だけで損益通算しきれなかった場合は、翌年以降に最長3年まで繰り越して控除することができます。

つまり、「戸建を売却したけれど、買ったときより大幅に価格が下がって損をしてしまった」と思っても、その分は所得税の控除を受けられる、というわけです。

まとめ

以上、戸建住宅の売却で発生する仲介手数料や諸費用、種類や金額、計算方法について解説しました。

戸建売却では、仲介手数料や各種費用として売却価格の4~6%ほどの費用がかかります。 とくに譲渡所得税は高額になりがちなので、節税で活用できる特例を把握しておくことをおすすめします。 どのような費用がどのタイミングでいくら発生するかを把握した上で、売却計画を立てるようにしましょう。

しっかりシミュレーションして無駄なく節税するためには、信頼できる不動産会社を見つけることが大切です。 これから一戸建ての売却を検討されている方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方