- 戸建を売却するときにかかる税金は「印紙税」「消費税」「登録免許税」「譲渡所得税」

- 相続した戸建を売却する場合は、先に名義変更をして相続税も納める必要がある

- 戸建住居を売却した場合、譲渡所得から最大3,000万円控除できる

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

戸建を売却する際にかかる税金一覧

結論から言えば、戸建を売却する際にかかる税金は以下の6種です。

- 印紙税

- 消費税

- 登録免許税

- 所得税

- 復興特別所得税

- 住民税

「所得税」「復興特別所得税」「住民税」の3つは、あわせて通称「譲渡所得税」と呼ばれます。

かならず必要なのは印紙税と消費税、あとは必要な場合と支払わなくてもいい場合があるものです。

それぞれのポイントをまとめましたので、以下を見てください。

| 必須 | 場合により課税 | |

|---|---|---|

| 印紙税 | ◯ | |

| 消費税 | ◯ | |

| 登録免許税 | ◯ | |

| 譲渡所得税 | ◯ |

◆印紙税

◎概要

売買契約書を作成する際に納める税です。

◎税額

(注) 不動産の譲渡に関する契約書のうち、その契約書に記載された契約金額が10万円以下のもの(契約金額の記載のないものを含みます。)は、軽減措置の対象となりません(税率200円)。また、契約書に記載された契約金額が1万円未満のものは非課税となります。

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

◎支払いタイミング

契約締結時に契約書に印紙を貼付。収入印紙を購入することで納税となります。

◆消費税

◎概要

商品の販売やサービスの提供などの取引に対して課される税です。

◎税額

| 種別 | 税額 |

|---|---|

| 不動産会社や不動産経営を している個人などが、 事業として売却する場合 |

・売却した建物に対して、消費税10%課税 ・土地には消費税は発生しない |

| 個人が売却する場合 (事業ではない場合) |

・売却した不動産に対しては、消費税は発生しない ・以下の費用に対しては、消費税10%課税 ①不動産会社への仲介手数料 ②住宅ローン繰上げ返済手数料 ③住宅ローン借り換え手数料 ④売却に伴う登記手続きを司法書士などに依頼した際の報酬など |

右にスクロールできます→

◎支払いタイミング

個人の場合、手数料などの費用にかかる消費税は、費用に上乗せして請求される。

◆登録免許税

◎概要

登記や登録、特許、免許、認可などの手続きをする際に課せられる税です。

◎税額・計算式

| 種別 | 税額 |

|---|---|

| 抵当権抹消登記 | 住宅ローンが残っている物件を売却する場合、不動産1件あたり 1,000円 ※戸建の場合:「建物」「土地」2件で2,000円 |

| 所有権移転登記 | 不動産の名義を変更する場合、固定資産税評価額の2% ※ただし、個人がマイホームを売却した場合は、軽減税率の適用により、 ・土地の移転登記:2026年3月31日までは1.5% ・建物の移転登記:2027年3月31日までは0.3% |

※司法書士に依頼する場合は、別途費用が発生します。

◎支払いタイミング

収入印紙を購入することで納税、登記を申請する際に申請書に貼付。

◆譲渡所得税

◎概要

不動産売却時に得た利益にかかる税金=譲渡所得があった際に発生する税です。

▼譲渡所得税の内訳

- 所得税

個人の所得に対して一定割合で課せられる税 - 復興特別所得税

東日本大震災からの復興の財源にあてるため、所得税に上乗せされる税 - 住民税

都道府県、または市区町村の公的サービスにかかる経費を住民が分担する税

◎税額・計算式

譲渡所得= 売却価格※1−(取得費※2+譲渡費用※3)−特別控除額※4

※1:売主が不動産(建物、土地)を売却したことによって、買主から受け取った金額

※2:売主が売却した不動産を取得した際にかかった費用

※3:土地や建物を売却するために直接かかった費用

※4:マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例

| 種別 | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において、 所有期間が5年以下の建物・土地 |

39.63% |

| 長期譲渡所得 | 譲渡した年の1月1日において、 所有期間が5年を超える建物・土地 |

20.315% |

◎支払いタイミング

・所得税、復興特別所得税は、売却の翌年2月16日から3月15日の間に確定申告して納税

・住民税は、確定申告した年の5月以降に自治体から納付書が送付されるので、それに従って納税

まず最初に、下記をもとにシミュレーションしてみましょう。

▼戸建を売却した場合の税金シミュレーション

12年前に4,500万円で購入した新築戸建住宅を、3,500万円で売却した場合を考えてみます。

◎売却物件の条件

・築年数:12年

・当時の購入価格:4,500万円

・売買契約日:2023年2月1日

・売却価格:3,500万円(固定資産税評価額:土地 1,500万円/建物 950万円)

・取得費:4,500万円(購入費用)

・譲渡費用:200万円(仲介手数料、各種費用など)

・住宅ローンが残っていたので一括返済して売却

・「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を利用

→譲渡所得から3,000万円を控除して課税額を計算する

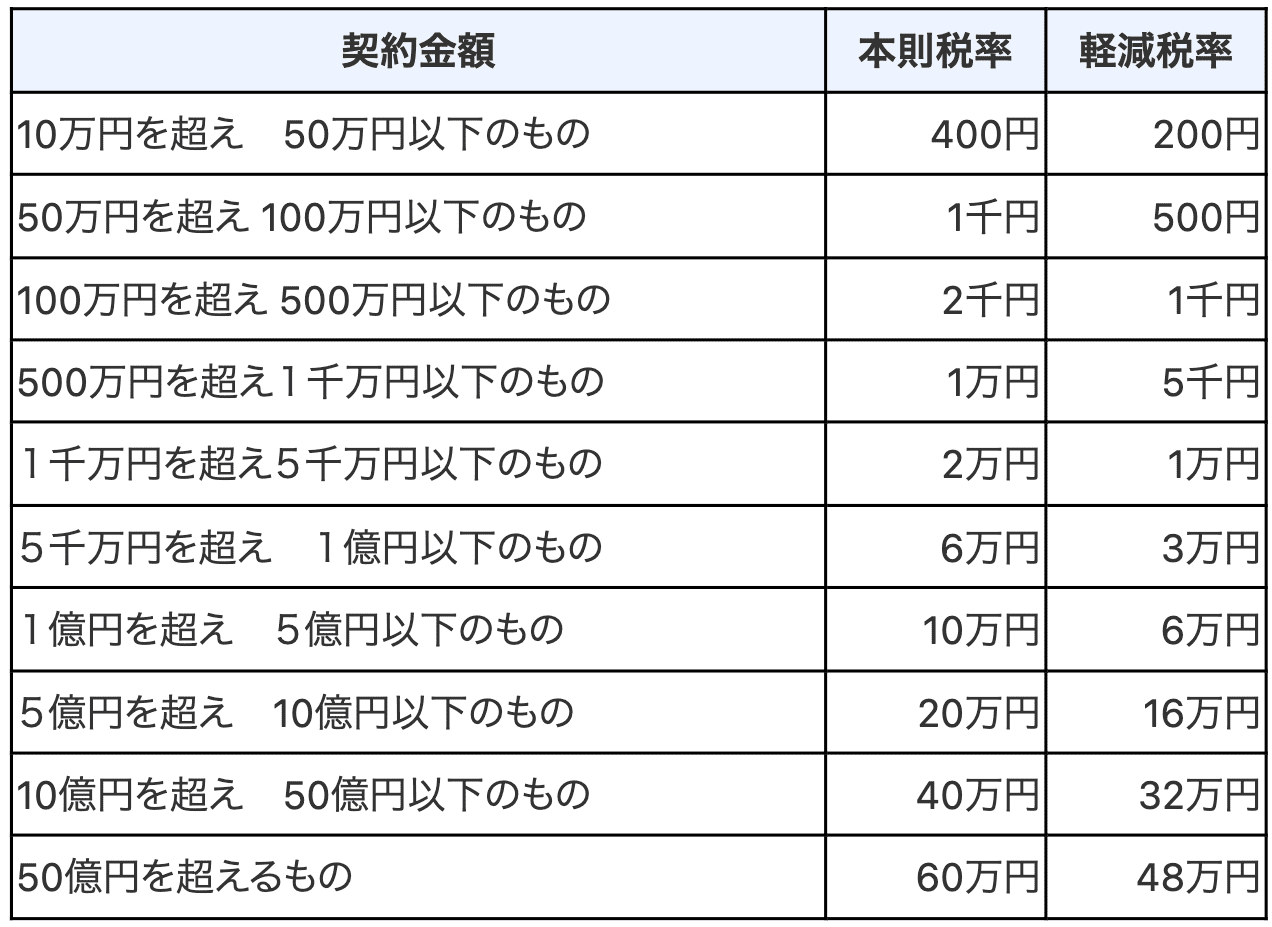

①印紙税:不動産売買の印紙税は、売買契約の金額によって以下のように定められている

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

→今回は「3,500万円」で売却したので本来は印紙税「2万円」

→ただ、2027年3月31日までは軽減税率が適用される

今回は2023年2月1日に売買契約を結んだので軽減税率適用で1万円

→契約書は売主用・買主用の2通作成するので印紙税も2通分:1万円×2通=2万円

※この印紙税は売主・買主で折半しても、どちらかが負担しても可

②消費税:個人が事業目的でなく売却したので、不動産に対する消費税はかからない

仲介手数料などにかかった消費税は、そのつど上乗せで支払ったので、今回は考慮しない

③登録免許税:

A)抵当権抹消登記:住宅ローン返済中だったので、抵当権抹消登記が必要

抵当権抹消登記の費用は不動産1件あたり1,000円

→土地の登記1件+建物の登記1件=2,000円

B)所有権移転登記:本来は固定資産税額の2%だが、以下の軽減税率あり

・土地の移転登記:2026年3月31日までは1.5%

・建物の移転登記:2027年3月31日までは0.3%

→今回は2023年2月1日売却なので軽減税率が適用される

→土地:固定資産税評価額 1,500万円×1.5%=22万5,000円

建物:固定資産税評価額 950万円×0.3%=2万8,500円

→合計 25万3,500円

→ただし、所有権移転登記は一般的に買主が行う

今回もそれに倣って、売主側は登録免許税の負担なし

④譲渡所得税:

まず「譲渡所得 = 売却価格 −( 取得費 + 譲渡費用)− 特別控除額」を計算する

今回は、「3,000万円特別控除」を利用して、譲渡所得から3,000万円を控除する

→売却価格 3,500万円−(取得費 4,500万円+譲渡費用 200万円)−特別控除3,000万円

=−4,200万円

→売却によって利益が出ていないので、譲渡所得税は非課税

→今回支払う税金の総額:①「2万円」+②「なし」+③「2,000円」+④「なし」

=2万2,000円

ざっくりとしたシミュレーションですが、このように計算します。

では、次章からそれぞれの項目についてわかりやすく説明していきましょう。

戸建を売却する際にかならずかかる税金2種

戸建を売却する際に、かならず課せられる税金は以下の2種です。

- 印紙税

- 消費税

それぞれ何のための税金か、税額、税率はどうなっているかなどを説明します。

印紙税

「印紙税」は、金銭的な取引をする際に作成する契約書や受取書(領収書)、手形などに課せられる税金です。 不動産売買においては、売買契約書を作成する際に必要になり、もちろん戸建を売却する際にも発生します。

不動産売買契約の印紙税額は以下のように、売却価格によって異なります。

また、契約金額が10万円を超えるもので、2014年4月1日から2027年3月31日までの間に作成されるものには軽減税率が適用されます。

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

たとえば、3,500万円で戸建を売却した場合の印紙税は、2027年3月31日までは1万円(それ以降は2万円)、6,500万円なら3万円(同じく6万円)です。

印紙税は、税額相当の「収入印紙」を購入し、契約書に貼付することで納税できます。

印紙は郵便局や法務局、あるいは切手を売っているコンビニなどでも取り扱っていますので、契約書を作成する際に、必要額分を購入してください。

ちなみに戸建を含む不動産売買では、売買契約書は売主分と買主分の2通作成するのが一般的ですので、その場合は印紙税も2倍必要になります。

また、契約書作成時までに印紙税を納付しなかった(=収入印紙を購入、貼付しなかった)場合は、印紙税額の3倍の過怠税が課せられてしまいますので、忘れずに印紙を用意しましょう。なお、仲介を依頼した不動産会社が費用を立て替えて準備している場合もあるため、予め担当者に確認が必要です。

消費税

また、戸建を売却する際に、「消費税」も発生します。

ただし、以下のようにケースごとに必要な消費税の内容が異なります。

| 不動産会社や不動産経営をしている個人などが、 事業として売却する場合 |

・売却した建物に対して、消費税10%課税 ※ただし、前々年の課税売上高が1,000万円超の場合 ・土地には消費税は発生しない →土地は「消費」されるものではないため、消費税の課税対象外 |

|---|---|

| 個人が売却する場合(事業ではない場合) | ・売却した不動産に対して、消費税は発生しない ・以下の費用に対しては、消費税10%課税 →不動産会社への仲介手数料 住宅ローン繰上げ返済手数料 住宅ローン借り換え手数料 売却に伴う登記手続きを司法書士などに依頼した際の報酬など |

「消費税」は、商品の販売やサービスの提供などの取引に対して課される税金で、以下のような場合に発生します。

- 国内で、事業者が事業として対価を得て行う売買、貸付、サービス提供

- 外国からの商品輸入

つまり、不動産売買では、不動産会社などの事業者が売却する場合は消費税がかかりますが、個人が自分の住んでいる住宅や相続物件を売却するのであれば、事業ではないので消費税は必要ありません。

しかし、個人が不動産を売却する際には、不動産会社に仲介を頼んだり、金融機関に住宅ローンの内容変更をしてもらったり、司法書士に抵当権抹消登記などの面倒な手続きを依頼したりするケースがほとんどでしょう。

これらの手数料や報酬には、消費税がかかるのです。

この消費税は、基本的に手数料に上乗せして請求、支払いされるものですので、売主があらためて申告、納税する必要はありません。

不動産売買は1,000万円単位の高額取引になることが多いため、その中で手数料の消費税額は大きなものではないかもしれませんが、このような税金も必要であることは知っておいてください。ちなみに、個人であっても、投資用や賃貸用に所有していた物件を1,000万円以上で売却した場合は、その2年後に消費税が発生しますので注意しましょう。

戸建を売却する際にかかる可能性がある税金4種

また、戸建売却に際して、ケースによって発生する税金もあります。

それは以下の4種です。

- 登録免許税

- 所得税

- 復興特別所得税

- 住民税

こちらもそれぞれ説明しましょう。

登録免許税

不動産を売却する際には、以下の登記手続きが必要になる場合があり、その際には登記のための「登録免許税」が発生します。

| ケース | 必要な登記 | 登録免許税 |

|---|---|---|

| 住宅ローンが残っている物件を売却する場合 | 抵当権抹消登記 | 不動産1件あたり 1,000円 →戸建の場合、「建物」「土地」それぞれ別に登記が必要なため、2,000円 |

| 不動産の名義を変更する場合 | 所有権移転登記 | 固定資産税評価額の2% ※ただし、個人がマイホームを売却した場合は、軽減税率の適用により、 ・土地の移転登記:2026年3月31日までは1.5% ・建物の移転登記:2027年3月31日までは0.3% |

右にスクロールできます→

「登録免許税」は、不動産をはじめ、船舶、航空機、会社、人の資格などについて、登記や登録、特許、免許、認可などの手続きをする際に課せられる税金です。

戸建住宅の売却においては、「抵当権抹消登記」「所有権移転登記」の2種が必要になる可能性があります。

それぞれ説明しましょう。

抵当権抹消登記の登録免許税

戸建住宅を売却する場合、もしその物件がまだ住宅ローン返済中であれば、金融機関の抵当権がついているでしょう。

抵当権のある物件は、そのままでは売却できません。

そのため、住宅ローンの残債を清算するなどして、金融機関に抵当権を外してもらう必要があります。

この手続きを、「抵当権抹消登記」といい、登記手続きには「不動産1件あたり 1,000円」の登録免許税が課せられます。

戸建物件の場合は、「土地」で1件、「建物」で1件と数えられますので、一般的には2件分=2,000円が必要になるでしょう。もし、「ひとつの土地の上に2つの戸建があって、それを全部売却する」という場合なら、3件分=3,000円になる計算です。

ちなみに、ローンを完済している物件の場合は、抵当権抹消登記は必要ないかというと、そうとも言い切れません。この登記は、ローン完済と同時に自動的に行われるわけではなく、物件の所有者が手続きしなければ抵当権は残ったままです。

そのため、「ローンは終わっているけれど、抵当権の手続きはした記憶がない」という場合は、登記簿を確認して、もし抵当権が残っていれば、売却前に抹消登記をしてください。

所有権移転登記の登録免許税

また、不動産を売却する際には、その名義人を売主から買主に変更する手続きも必要です。

これを「所有権移転登記」といい、「固定資産税評価額の2%」の登録免許税がかかります。

ただし、個人がマイホームを売却した場合の所有権移転登記には、以下の軽減税率が適用されます。

- 土地の移転登記

2026年3月31日までは1.5% - 建物の移転登記

2027年3月31日までは0.3%

といっても、一般的に所有権移転登記は買主の責任で行われるもので、登録免許税も買主側が負担します。 売主側が支払うことはまれでしょう。

ちなみに抵当権抹消登記、所有権移転登記のいずれの場合も、登録免許税は登記をする際に、必要額の収入印紙を購入、貼付することで納付します。

登記手続き自体を司法書士に依頼する人も多いですが、その場合は、事前に相当額を渡して手続きしてもらう場合と、手続き終了後に司法書士報酬と一緒に請求される場合があります。

譲渡所得税

戸建を売却すると、売主の手元には売却金額が入ってきます。

その際に、売却によって利益が出ていれば、その利益分は税制上の「譲渡所得」ですので、税金がかかります。 反対に、売却しても利益がなければ、「譲渡所得」はありませんので税金も必要ありません。

この「譲渡所得」にかかる税金は以下の3種で、総称して「譲渡所得税」とも呼ばれます。

【譲渡所得税】

- 所得税

個人の所得に対して一定割合で課せられる税 - 住民税

都道府県、または市区町村の公的サービスにかかる経費を住民が分担する税。 定額で課税される「均等割」、預貯金の利子等に課税される「利子割」などの種類があり、不動産の譲渡所得については、前年の所得金額に応じて課税される「所得割」が適用される - 復興特別所得税

東日本大震災からの復興の財源にあてるため、所得税に上乗せされる税

| 種別 | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において、 所有期間が5年以下の建物・土地 |

所得税:譲渡所得の30% 住民税:9% |

| 長期譲渡所得 | 譲渡した年の1月1日において、 所有期間が5年を超える建物・土地 |

所得税:譲渡所得の15% 住民税:5% |

※復興特別所得税は、2037年12月31日まで

復興特別所得税の税率は、所得税に対して2.1%を乗じます。

ちなみに、これをそのまま支払うとなると、売却益のうち税金で40%近くも持って行かれてしまうことになりますが、安心してください。

戸建住宅を売却する場合には、さまざまな税控除の特例があり、これらを利用することで納める税金の額を大きく減らすことも可能です。

これについては、「5.戸建を売却する際に受けられる税控除」でくわしく説明しますので、そちらもぜひ読んでください。

その前に、まず「譲渡所得」とその計算方法について説明し、その上で「譲渡所得税」に含まれる3つの税金「所得税」「復興特別所得税」「住民税」それぞれを説明していきましょう。

「譲渡所得」の計算方法

「譲渡所得」とは、前述したように不動産を売却した際の利益のことで、以下のように計算します。

譲渡所得= 売却価格※1−(取得費※2+譲渡費用※3)−特別控除額※4

※1:売主が不動産(建物、土地)を売却したことによって、買主から受け取った金額

※2:売主が売却した不動産を取得した際にかかった費用

※3:土地や建物を売却するために直接かかった費用

※4:マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例

この計算の結果がプラスであれば、譲渡所得税を支払う必要がありますが、0〜マイナスであれば、譲渡所得税を支払う必要はないわけです。

それぞれの項目の詳細は、以下を参照してください。

売却価格

「売却価格」とは、売主が不動産(建物、土地)を売却したことによって、買主から受け取った金額です。

取得費

「取得費」とは、売主が売却した不動産を取得した際にかかった費用です。

たとえば、以前に土地を買って戸建住宅を新築し、数年後にそれを売却する場合は、最初に土地を購入した費用や建築費用などが取得費に含まれます。

【取得費に含まれる費用】

・購入代金

・建築代金

・購入手数料

・設備費

・改良費

・購入(または贈与、相続、遺贈によって取得)したときに納めた登録免許税、登記費用、不動産取得税、特別土地保有税(取得分)、印紙税

・借主がいる土地や建物を購入した際に、借主を立ち退かせるために支払った立退料

・土地の埋立てや土盛り、地ならしをするために支払った造成費用

・土地の取得に際して支払った土地の測量費

・所有権などを確保するためにかかった訴訟費用(ただし、相続で遺産分割するためにかかった訴訟費用は取得費には含まない)

・建物付きの土地を購入したが、土地の利用が目的であったために、購入後おおむね1年以内に建物を取り壊すなどした場合の建物の購入代金や取壊しの費用

・土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

・すでに締結されている土地などの購入契約を解除して、他の物件を取得した場合に支出する違約金

ただし、戸建住宅を売却する場合、土地の購入代金はそのまま取得費になりますが、建物の場合は築年数を経るにつれて経年劣化などにより価値が減少していくため、その分の金額=減価償却費を差し引いて計算する必要があります。

減価償却費の計算方法は以下です。

| 建物の用途 | 減価償却費の計算方法 |

|---|---|

| 事業用に利用していた場合 | 建物を取得してから売るまでの毎年の減価償却費の合計額 |

| 事業以外に利用していた場合(住居など) | 建物の取得価額 × 0.9 × 償却率 × 経過年数 |

※償却率は建物の構造によって以下のように異なる

右にスクロールできます→

| 区分 | 木造 | 木骨モルタル | (鉄骨) 鉄筋コンクリート |

軽量鉄骨造 (骨格材3㎜以下) |

軽量鉄骨造 (骨格材3㎜超4㎜以下) |

|---|---|---|---|---|---|

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

※経過年数は、6か月以上の端数は1年に繰り上げ、6か月未満の端数は切り捨て

※建物の取得価額の95%を上限とする

譲渡費用

「譲渡費用」とは、土地や建物を売却するために直接かかった、以下のような費用です。

【譲渡費用に含まれる費用】

・土地や建物を売却するために不動産会社に支払った仲介手数料

・売主が負担した印紙税

・貸家にしていた建物を売るために、借家人に家屋を明け渡してもらうときに支払う立退料

・土地などを売るために、その上の建物を取り壊した際発生した費用とその建物の損失額

・すでに売買契約を締結している資産を、さらに有利な条件で売るために支払った違約金

・借地権を売るときに、地主の承諾をもらうために支払った名義書換料など

※修繕費や固定資産税などその資産の維持や管理のためにかかった費用、売った代金の取立てのための費用などは譲渡費用にはならない

譲渡所得における「所有期間」

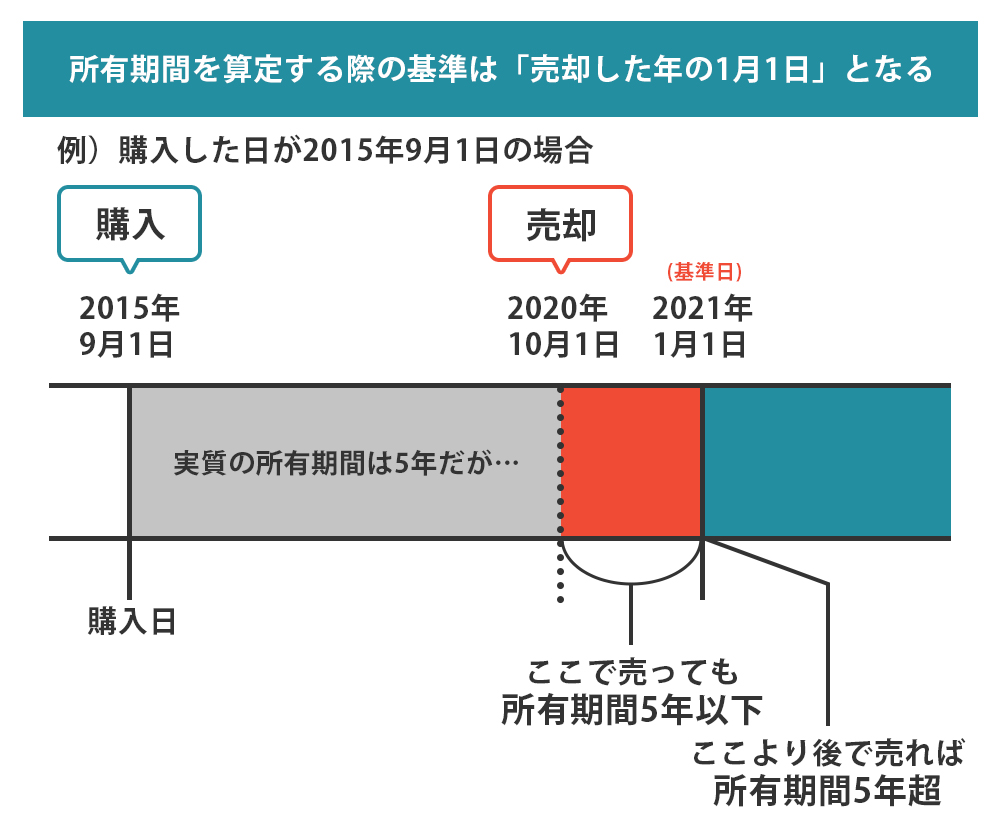

ちなみに、譲渡所得は所有期間5年をさかいに「短期譲渡所得」と「長期譲渡所得」にわけられますが、この「所有期間」は「譲渡した年の1月1日」を基準として考えます。

もし、2019年5月1日に購入した土地を2024年5月2日に売却した場合、2024年1月1日時点で計算することになるため、所有期間は4年となります。

短期譲渡と長期譲渡とでは、税率に約2倍の差がありますので、間違えないよう計算してください。

さて、ここまでわかれば、「譲渡所得税」=「所得税」+「復興特別所得税」+「住民税」の金額は、冒頭にも挙げた以下の計算式で求めることができます。

譲渡所得= 売却価格※1−(取得費※2+譲渡費用※3)−特別控除額※4

※1:売主が不動産(建物、土地)を売却したことによって、買主から受け取った金額

※2:売主が売却した不動産を取得した際にかかった費用

※3:土地や建物を売却するために直接かかった費用

※4:マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例

| 種別 | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の建物・土地 | 39.63% |

| 長期譲渡所得 | 譲渡した年の1月1日において、所有期間が5年を超える建物・土地 | 20.315% |

これらの税金についてより深く理解するために、「譲渡所得税」に含まれる3つの税金、「所得税」「復興特別所得税」「住民税」についてもそれぞれ説明しておきましょう。

所得税

まず、「所得税」についてです。

「所得税」は、個人の所得に対して一定割合で課せられる税金です。

戸建を売却した場合は、売却によって得た利益=「譲渡所得」に対して所得税が発生し、その税率は、所有期間が5年以下のものは「短期譲渡所得」として30%、5年を超えるものは「長期譲渡所得」として15%となっています。

| 種別 | 不動産の所有期間 | 所得税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の建物・土地 | 譲渡所得の30% |

| 長期譲渡所得 | 譲渡した年の1月1日において、所有期間が5年を超える建物・土地 | 譲渡所得の15% |

復興特別所得税

「復興特別所得税」は、東日本大震災からの復興の財源にあてるため、所得税に上乗せされる税です。

所得税を納める義務のある個人は、みな復興特別所得税も納めなければならず、2013年から2037年までの期間限定で課せられることになっています。

その税率は、以下の通りです。

| 種別 | 不動産の所有期間 | 復興特別所得税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の建物・土地 | 所得税額の2.1%(もしくは、譲渡所得の0.63%) |

| 長期譲渡所得 | 譲渡した年の1月1日において、所有期間が5年を超える建物・土地 | 所得税額の2.1%(もしくは、譲渡所得の0.315%) |

住民税

「住民税」は、都道府県、または市区町村の公的サービスにかかる経費を、住民が分担するための税金です。

定額で課税される「均等割」、預貯金の利子等に課税される「利子割」などの種類があり、不動産の譲渡所得については、前年の所得金額に応じて課税される「所得割」が適用されます。

その税率は以下です。

| 種別 | 不動産の所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日において所有期間が5年以下の建物・土地 | 9% |

| 長期譲渡所得 | 譲渡した年の1月1日において、所有期間が5年を超える建物・土地 | 5% |

相続した戸建を売却する際にかかる税金

ここまでは、自分が住んでいる家など、一般的な戸建住宅を売却する際の税金について説明してきましたが、それとは別に、遺産として相続した戸建物件を売却する際には「相続税」もかかります。

これに加えて、もちろん前述の「印紙税」「登録免許税」「譲渡所得税(所得税、復興特別所得税、住民税)」も発生します。

ここでは、相続税について説明しておきましょう。

相続税

「遺産として家を受け継いだが、住むつもりはないのですぐに売りたい」という人も多いでしょう。その場合、「すぐ売却して他人のものになるのだから、相続税を払わなくてもいいのでは?」と考えるかもしれませんが、残念ながらそうはなりません。

売却前に、いったん正式に自分のものとして名義変更=所有権移転登記をして、相続税を支払う必要があるのです。

相続税は、相続した金額が大きいほど税率も高くなる「累進課税」で、以下のような税率になっています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ただし、相続税には「基礎控除」などの控除や、税金が軽減される特例があります。

それを利用すると、相続税を支払わないケースが多くなります。

主な制度を以下にまとめましたので、確認してみてください。

◆基礎控除

◎概要

・遺産総額から「3,000万円+(600万円×法定相続人の数)」を控除する

→遺産総額が基礎控除額以下なら相続税はなし

・遺産総額のうち、基礎控除額を超えた部分に相続税がかかる

◎戸建物件を相続した場合の例

・現金1,000万円と3,500万円の不動産(土地+戸建住宅)を、相続人3人で相続した場合

→遺産総額:4,500万円

・基礎控除:3,000万円+(600万円×3人)=4,800万円

→遺産よりも控除額が大きいので、相続税は必要なし

◆小規模宅地等の特例

◎概要

・亡くなった人が住んでいた宅地を、配偶者や子どもが相続した場合、一定の要件を満たしている場合に限り、その土地の評価額を最大80%まで減額できる

→ただし土地のみ、建物には適用されない

◎戸建物件を相続した場合の例

・評価額が3,000万円の土地と、1,000万円の建物を親から子に相続した場合

→土地:3,000万円×0.2=600万円

→評価額600万円+1,000万円=1,600万円に対して課税

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

戸建を売却する際に受けられる税控除

さて、ここまで戸建を売却する際の課せられる税金について説明してきました。が、正直にいって、この税率通りに課税されてしまうと、せっかく戸建住宅を売却しても、売却代金の多くが税金としてもっていかれてしまうでしょう。

そのようなことがないよう、不動産の売却に関しては、さまざまな税控除の制度が用意されています。

その主なものは以下です。特に、赤字のものはマンション売却では利用できず、戸建売却ならではの特例です。

<住んでいる家を売却する場合>

・居住用財産を譲渡した場合の3,000万円の特別控除の特例

・10年超所有軽減税率の特例

・特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

・特定の居住用財産の買換え特例

・平成21年及び22年に取得した土地を売ったときの特例

<相続した家を売却する場合>

・相続財産を譲渡した場合の取得費の特例

・被相続人の居住用財産(空き家)を売ったときの特例

これらを利用すれば、課税額をかなり減らせるはずです。それぞれ説明していきましょう。

住んでいる家を売却する場合

まず、実際に住んでいる家を売却する場合は、主に以下の5つの優遇措置を受けられます。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 特定の居住用財産の買換え特例

- 平成21年及び22年に取得した土地を売ったときの特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例

まず、多くの人が利用できるものとして、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」があります。「マイホームを売ったときの特例」「3,000万円特別控除」とも呼ばれ、住んでいる家を売却した場合、その譲渡所得から最大で3,000万円までの控除が受けられます。

つまり、譲渡所得が3,000万円以下の場合は、譲渡所得税を支払う必要はなく、譲渡所得が4,500万円あった場合でも、1,500万円分にだけ課税されるというわけです。

ただし、この特例が適用されるのは、以下の要件に該当している場合に限ります。

▼特例の適用を受けるための要件

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

【イ】その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

【ロ】家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の前年および前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(6)売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、このマイホームを売ったときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

出典:国税庁 「No.3302 マイホームを売ったときの特例」

また、以下のようなケースでは、この特例は適用されません。

【適用除外】

このマイホームを売ったときの特例は、次のような家屋には適用されません。

(1)この特例の適用を受けることだけを目的として入居したと認められる家屋

(2)居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

(3)別荘などのように主として趣味、娯楽または保養のために所有する家屋

出典:国税庁 「No.3302 マイホームを売ったときの特例」

つまり、住居として日常的、継続的に住んでいた家を売却する場合に限って利用できるというわけです。

年超所有軽減税率の特例

前述したように、譲渡所得にかかる税率は、所有期間が5年以下の住宅よりも5年を超える住宅の方が低く設定されていますが、所有期間が10年を超える住宅を売却する場合には、さらに譲渡所得税率を下げることができます。これを「10年超所有軽減税率の特例」または「マイホームを売ったときの軽減税率の特例」といいます。

しかも、この特例は前項の「3,000万円特別控除」と併用することができます。

そのため、まず譲渡所得から3,000万円を引いて、それでもまだ譲渡所得がある場合は、「10年超所有軽減税率」によって、長期譲渡所得の所得税と住民税がさらに以下のように軽減されます。

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

つまり、譲渡所得が4,500万円あった場合は、まず3,000万円を控除して、残った1,500万円に対して「10%+4%=14%」が課税されます。

もし、譲渡所得が1億円あれば、3,000万円を控除して残りは7,000万円、そのうち6,000万円分には14%の課税、あとの1,000万円には「15%+5%=20%」の課税となるわけです。

ただし、この特例が適用されるのは、以下の要件に該当している場合のみです。

▼特例の適用を受けるための要件

この軽減税率の特例の適用を受けるには、次の5つの要件すべてに当てはまることが必要です。

(1)日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。

なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

【イ】取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

【ロ】その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

【ハ】家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。

(3)売った年の前年および前々年にこの特例の適用を受けていないこと。

(4)売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと。ただし、居住用財産を譲渡した場合の3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

(5)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除または認定住宅新築等特別税額控除については、入居した年、その前年または前々年に、この軽減税率の特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

出典:国税庁 「No.3305 マイホームを売ったときの軽減税率の特例」

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

ここまで挙げたのは、譲渡所得=売却による利益があった場合の特例でした。が、実際には売却しても譲渡所得がない場合もあります。売却金額よりも、購入時の価格や売却にかかった費用などのほうが大きくて、譲渡所得がマイナスになってしまうケースもあるでしょう。

このマイナス分を「譲渡損失」と言い、譲渡損失が出た場合にも控除を受けることができます。

「利益が出ていないのに、何を控除するのか?」と疑問に思うかもしれません。

それは、譲渡所得以外の所得から差し引くのです。

具体的に説明すると、売却した年のその人の給与所得などの所得から、譲渡損失分の金額を差し引いて、その残りの金額に課税します。これを「損益通算」といい、その年の課税所得額を低く抑えることができるため、税金が少なくなるというわけです。

もし、譲渡損失が大きく、その年の所得だけでは損益通算しきれなかった場合には、翌年以降最長3年まで繰り越して控除することができます。

特定の居住用財産の買換え特例

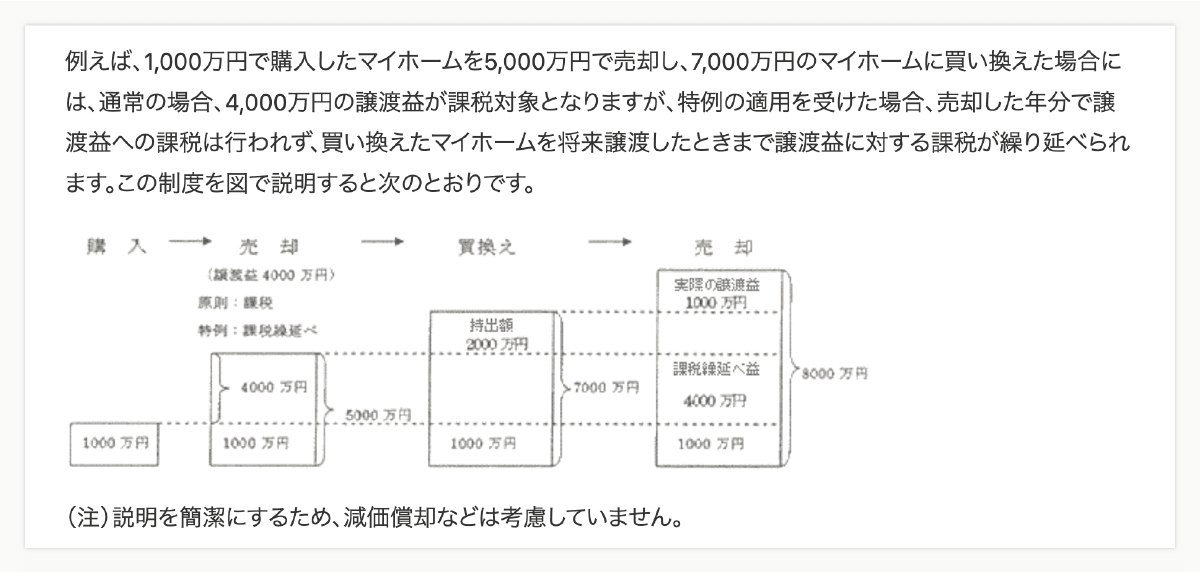

譲渡所得税について、控除ではありませんが課税を先に繰り延べできる特例もあります。「特定の居住用財産の買換え特例」または「特定のマイホームを買い換えたときの特例」という制度で、2025年12月31日までに自宅を売却して、別のマイホームに買い替えた際に適用されるものです。

たとえば、最初に購入した家を売却して売却益=譲渡所得が出て、別の家に買い替えた場合に、その時点では譲渡所得税を支払わずに繰り延べします。そして、買い替えた家をまた売却した際に、そのときの譲渡所得と前に売却したときの譲渡所得とあわせて課税される、ということです。

出典:国税庁 「No.3355 特定のマイホームを買い換えたときの特例」の情報を基に、クラモア編集部が作成

この場合、最初の売却で4,000万円の譲渡所得がありましたが、課税を繰り延べしています。そして、2回目の売却で1,000万円の譲渡所得があり、この時点で前回と合わせて5,000万円分の譲渡所得に課税されるというわけです。

これが適用されるためには、以下の要件に該当している必要があります。

(1)自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の3つの要件すべてに当てはまることが必要です。

【イ】取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

【ロ】その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

【ハ】家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

(2)売った年、その前年および前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除きます。)またはマイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。また、収用等の場合の特別控除など他の特例の適用を受けないこと。

(3)売ったマイホームと買い換えたマイホームは、日本国内にあるものであること。

(4)売却代金が1億円以下であること。

この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却している場合における1億円以下であるかどうかの判定は、マイホームを売却した年の前々年から翌々年までの5年間に分割して売却した部分も含めた売却代金により行います。

このため、マイホームを売却した年、その前年およびその前々年の売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合で、マイホームを売却した年の翌年または翌々年にこの特例の適用を受けたマイホームの残りの部分を売却して売却代金の合計額が1億円を超えた場合には、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

(5)売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。

(6)買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること。

(7)マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。

また、買い換えたマイホームには、取得した時期により次の期限までに住むこと。

【イ】売った年かその前年に取得したときは、売った年の翌年12月31日まで

【ロ】売った年の翌年に取得したときは、取得した年の翌年12月31日まで

(8)買い換えるマイホームが、令和6年1月1日以後に入居した(または入居見込みの)建築後使用されたことのない住宅で、次のいずれにも該当しないものである場合には、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすものであること。

【イ】令和5年12月31日以前に建築確認を受けているもの

【ロ】令和6年6月30日以前に建築されたもの

(9)買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること。

(10)買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること。

(11)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

※(特定増改築等)住宅借入金等特別控除については、入居した年、その前年または前々年に、このマイホームを買い換えたときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。

(特定増改築等)住宅借入金等特別控除の概要等については、マイホームの取得や増改築などしたときを参照してください。

出典:国税庁 「No.3355 特定のマイホームを買い換えたときの特例」

平成21年及び22年に取得した土地を売ったときの特例

もうひとつ、「平成21年及び22年に取得した土地を売ったときの特例」というものもあります。

これは、個人が以下のいずれかの時期に土地を取得・売却した場合に、譲渡所得から1,000万円を控除できるという特例で、「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」ともいいます。

・平成21(2009)年に取得した土地を平成27(2015)年以降に譲渡した場合

・平成22(2010)年に取得した土地を平成28(2016)年以降に譲渡した場合

ちなみにこの特例は、所有している土地を売却する場合だけでなく、土地の借地権や地上権など「土地の上に存する権利」の売買に関しても適用することができます。

相続した家を売却する場合

また、相続した家を売却する場合に利用できる特例もあります。

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

特に「被相続人の居住用財産(空き家)を売ったときの特例」は、マンションには適用されずに戸建に限ったものですので、戸建住宅を相続して売却する際にはぜひ活用しましょう。

相続財産を譲渡した場合の取得費の特例

「相続財産を譲渡した場合の取得費の特例」は、相続した土地や建物を、「相続開始のあった日の翌日から、相続税の申告期限の翌日以後3年を経過する日まで」に売却した場合、相続税額のうちの一定金額を、譲渡資産の「取得費」に加算できるというものです。 これにより、課税される譲渡所得が減りますので、譲渡所得税もおさえることができます。

取得費に加算できる金額の計算式は以下です。

出典:国税庁 「No.3267 相続財産を譲渡した場合の取得費の特例」

被相続人の居住用財産(空き家)を売ったときの特例

「被相続人の居住用財産(空き家)を売ったときの特例」は、亡くなった人が住んでいた家とその敷地を相続して、それを2016年4月1日から2027年12月31日までの間に売却した場合に、譲渡所得から最高3,000万円を控除できるという制度です。

ただし、これが適用できるのは、以下の要件に該当している場合に限ります。

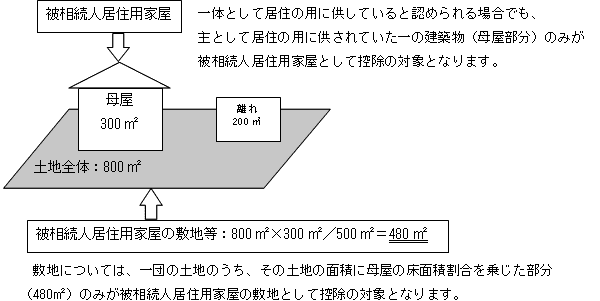

特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」

(1)特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

【イ】昭和56年5月31日以前に建築されたこと。

【ロ】区分所有建物登記がされている建物でないこと。

【ハ】相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋(以下「従前居住用家屋」といいます。)は被相続人居住用家屋に該当します。

※被相続人居住用家屋が従前居住用家屋である場合の各種要件は、コード3307「被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋」で説明しています。

(2)特例の対象となる「被相続人居住用家屋の敷地等」とは、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)において被相続人居住用家屋の敷地の用に供されていた土地またはその土地の上に存する権利をいいます。

なお、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど)のある一団の土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

出典:国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

(1)売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと。

(2)次のイまたはロの売却をしたこと。

【イ】相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時において一定の耐震基準を満たすものであること。

【ロ】相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ) 相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ) 取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

このため、相続の時から被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋または被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

出典:国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

(5)売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

(6)同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

(7)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

この特例が適用される対象の条件として、「ロ)区分所有建物登記がされている建物でないこと」とありますが、マンションは区分所有建物です。つまり、マンション売却の際にはこの特例は利用できず、戸建ならではの特例といえます。

各特例は併用できる場合がある

このように、戸建売却の際に税金を節約できる方法はいろいろありますが、これらの中には併用できるものとできないものがあります。

たとえば以下のようなケースです。

◎「3,000万円の特別控除」と「10年超所有軽減税率」は併用できる

✖️「3,000万円の特別控除」と「特定のマイホームの譲渡損失の損益通算及び繰越控除」は併用できない

✖️「3,000万円の特別控除」と「特定の居住用財産の買換え特例」は併用できない

✖️「相続財産を譲渡した場合の取得費の特例」と「空き家を売ったときの特例」は併用できない

併用できるものは併用し、できない場合はどちらが得かを検討して、これらの制度を上手に利用しましょう。

戸建を売却した際の確定申告

さて、戸建を売却した際には、税金が発生すること、それに対して控除や特例で節税できることがわかりましたが、そのためには、多くの場合で確定申告が必要になります。

そこで、この章では戸建売却の際の確定申告についても説明しておきましょう。

確定申告が必要なケース・不要なケース

そもそも、確定申告はどんな場合に必要なのでしょうか?

必要なケース、不要なケースは以下の通りです。

| 確定申告が必要なケース | ・譲渡所得(=売却による利益)があった場合 ・税金に対して控除や特例を利用する場合 |

|---|---|

| 確定申告は不要なケース | ・譲渡所得がなく、特例や控除も利用しない場合 |

もし譲渡所得がなくマイナス(=譲渡損失)になっても、「損益通算と繰越控除の特例」を利用することによって、税金を少なくすることができますので、その場合も確定申告が必要です。

つまり、戸建を売却したら、基本的には確定申告をするものと思っておきましょう。

確定申告に必要な書類

戸建売却に関して確定申告をする際には、以下の書類が必要です。

【確定申告に必要な書類一覧】

・確定申告書B

・分離課税用の申告書

・譲渡所得の内訳書

・不動産売買契約書の写し

・登記事項証明書

・取得費がわかる領収書のコピー

・譲渡費用がわかる領収書のコピー

・特例に関する書類

◆確定申告書B

◎概要

所得金額や税金の計算などを記入して作成します。

マイナンバーカードなど本人確認書類の写しを添付します。

◎入手先

・税務署

・国税庁ホームページ「確定申告書等の様式・手引き等」

◆分離課税用の申告書

◎概要

不動産の譲渡所得は通常の所得とは分けて課税される「分離課税」のため、その申告書も作成します。

◎入手先

・税務署

・国税庁ホームページ「確定申告書等の様式・手引き等」

◆譲渡所得の内訳書

◎概要

売却した不動産の所在地や面積などの情報、売却金額、取得費、譲渡費用などの計算を記入して作成します。

◎入手先

・税務署

・国税庁ホームページ「確定申告書等の様式・手引き等」

◆不動産売買契約書の写し

◎概要

売却した不動産に関して、

①購入したときの売買契約書のコピー

②売却したときの売買契約書のコピー の2通を用意します。

◎入手先

どちらも自分で契約書を持っている場合はコピーを作成

①がない場合は、売主や仲介した不動産会社などからコピーをもらう

◆登記事項証明書

◎概要

売却した不動産の所有者などがわかる登記事項証明書を入手します。

◎入手先

管轄の法務局

◆取得費がわかる領収書のコピー

◎概要

仲介手数料、印紙税など、取得費に含まれるものの領収書をコピーします。

◎入手先

その都度領収書を発行してもらい、コピーを作成

◆譲渡費用がわかる領収書のコピー

◎概要

仲介手数料、印紙税など、譲渡費用に含まれるものの領収書をコピーします。

◎入手先

その都度領収書を発行してもらい、コピーを作成

◆特例に関する書類

◎概要

特例を受ける場合、それに関する書類を用意します。

<例>

・3,000万円控除の特例

→売却した不動産が居住用だったことがわかる書類 など

・10年超所有軽減税率の特例

→売却した不動産が居住用だったことがわかる書類 など

・譲渡損失の損益通算及び繰越控除の特例

→対象となる金額の計算書 など

◎入手先

計算書や明細書などは、

・税務署

・国税庁ホームページ「確定申告書等の様式・手引き等」

確定申告の流れ

戸建売却に関する確定申告の流れは以下の通りです。

1)必要書類を準備する

取得するものは取得し、作成するものは書式を入手して作成する

2)申告書と必要書類を提出する

2月16日から3月15日までに、以下のいずれかの方法で提出する

・管轄の税務署の窓口に提出

・管轄の税務署に郵送

・e-Tax(国税電子申告・納税システム)でオンライン申告

3)納税する、または還付を受ける

納税する必要がある場合は、以下のいずれかの方法で納付する

・金融機関の口座から振替

・金融機関または税務署の窓口に直接納付

・e-Taxで納付

・クレジットカードで納付還付される場合は、申告書に記載した口座に振り込まれる

よくある質問

ここまで、戸建を売却した際の税金について、知っておくべきことはひと通り説明しましたが、これら以外にも、迷いがちなことや疑問に思うことはあるでしょう。

そこで、戸建売却の税金に関してよくある質問に答えておきたいと思います。

戸建を購入したときの取得費がわからない場合はどうすればいい?

譲渡所得を計算するには、取得費に含まれるものとして「売却した不動産を、最初に購入した際の価格」が必要です。しかし、契約書をなくしてしまったり、相続した物件で書類が行方不明になっていたりと、購入金額がわからない場合もあるでしょう。

そんな場合はどうすればいいでしょうか?

まず、当時の売主や仲介をした不動産会社がわかるのであれば、そちらに問い合わせて当時の契約書のコピーをもらいましょう。あるいは、それもわからない場合は、売却した金額の5%相当額を取得費とすることができます。たとえば、3,000万円で売却した場合は、その5%=150万円が取得費として譲渡所得を計算します。

ちなみに、実際の取得費はこの5%相当額を下回っているという場合であっても、5%相当額を取得費とすることが可能です。

共有名義の戸建を売却する場合はどうなる?

家を買うとき、夫婦や親子で共有名義にすることもよくあります。

そういった不動産を売却した場合は、税金や控除などはどうなるのでしょうか?

まず、共有名義の戸建住宅を売却する場合、以下のいずれかの方法をとります。

・自分の持分だけを売却する

・全員でまとめて売却し、持分の割合に応じて売却益を受け取る

ただ、持分だけを売却するのは、なかなか買い手がつきにくく難しいでしょう。そこで、全員で売却する場合について考えます。

全員で売却する場合、全員が同時にその物件を取得したのであれば、所有年数が同じなのでその年数に応じて長期譲渡所得か短期譲渡所得かいずれかの税率で税金が課せられます。

一方で、所有年数がそれぞれ異なる場合は、それぞれの年数に応じて長期・短期の税がかかるのです。

たとえば、父親が亡くなって母親と子ども2人が家を相続したとします。法定通りであれば、母親の持分は50%、子どもはそれぞれ25%ずつです。そして、7年後に子どものひとりが亡くなり、孫ひとりが持分25%を相続しましたが、それをきっかけに間もなく家を売却した場合、以下のようになります。

・母:持分50%/所有年数7年→持分50%に対して長期譲渡所得の税率で課税される

・子ども:持分25%/所有年数7年→持分25%に対して長期譲渡所得の税率で課税される

・孫:持分25%/所有年数1年未満→持分25%に対して短期譲渡所得の税率で課税される

また、この場合の確定申告は、物件でまとめてするのではなく、ひとりずつ別々に行う必要があります。

まとめ

戸建売却の際の税金について、どんな課税があるのか、税率や課税額はいくらかを説明しました。

もう一度、ポイントをまとめておきましょう。

◎戸建を売却する際に発生する税金は、

- 印紙税

- 消費税

- 登録免許税

- 所得税

- 復興特別所得税

- 住民税

◎戸建を売却した際に受けられる税控除は、

<住んでいる家を売却する場合>

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 特定の居住用財産の買換え特例

- 平成21年及び22年に取得した土地を売ったときの特例

<相続した家を売却する場合>

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

必要な税金を納めるのは当たり前ですが、有利な控除制度についてもよく知って、お得に納税しましょう。

戸建売却の税金についてご質問やご相談がございましたら、下記よりお気軽にお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方