- まずは「アンダーローン」か「オーバーローン」のどちらに該当するか確認しよう

- アンダーローンの戸建売却は「売り先行」がおすすめ

- オーバーローンの戸建売却には3つの方法がある

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

ローン中の戸建て売却をする際にまず確認すべき3つのこと

ローン中の戸建売却を考えるなら、最初に以下の3つのことを確認する必要があります。

- 住宅ローンの残高を把握する

- 家がいくらで売れるかを調べる

- 「アンダーローン」か「オーバーローン」のどちらに該当するか確認する

ローンが残っている家を売却するには、先にローンの残高を完済しなくてはなりません。住宅ローンが残っている家には「抵当権」(※)がついたままで、借入残高を完済してこの抵当権を抹消することが売却の条件となるからです。

では、あなたの家のローン残高は、売却価格がいくらであれば完済できるのでしょうか?

このことを順番に確かめていきましょう。

(※)抵当権:住宅ローンなどを借りるときに、購入する住宅の土地と建物に金融機関が設定する権利

住宅ローンの残高を把握する

最初に、ローンの正確な残高を確認しましょう。

ローンがいくら残っているのかを把握することで、家をいくらくらいで売却すればいいのか、目算を立てることができます。

たとえば、現時点でのローンの返済残高が800万円だった場合、単純計算では800万円以上で売却すれば、代金でローンが完済できると見当がつけられるのです。

ローン残高は、金融機関から送られてくる残高証明書か返済予定表で確認できます。

もし紛失などで、どちらも手元にないという場合には、金融機関に申請して残高証明書を発行してもらいましょう。

また、インターネットバンキングを利用している人は、スマートフォンやパソコンから金融機関のマイページへログインして、いつでもローン残高を確認できます。

【注意】

金融機関によっては手数料がかかります。また、売却には別途、仲介手数料、引っ越し代などの諸費用がかかるため、800万円プラス仲介手数料+引っ越し代での売却が必要になります。

この点についてくわしくは、「6-1.通常の不動産売却と同様の諸費用がかかる」を参考にしてください。

家がいくらで売れるかを調べる

次に、その戸建てはいくらで売れそうか?ということを知るために、 売却相場を調べましょう。

売却資金をローンの返済に充てられるかどうかを算段するためです。

売却相場を調べる方法は3つあります。

- 不動産情報サイトで、似た条件の戸建ての売り出し価格を調べる

- 「不動産情報ライブラリ」で、似た条件の戸建ての売却価格を調べる

- 不動産会社に査定を依頼する

不動産情報サイトで似た条件の戸建ての売り出し価格を調べる

不動産会社が運営する物件情報サイトで、現在売りに出されている戸建ての売り出し価格を閲覧することができます。条件が似ている戸建ての価格から、おおよその相場が把握できます。

参考にする条件は、

・最寄り駅

・駅からの距離

・家の面積

・築年数

・リフォームの有無

などです。

物件情報サイトでは、検索条件を追加していくことで物件を絞り込むことができるので、あなたの家と似た条件の戸建ての売り出し価格が調べられます。

「不動産情報ライブラリ」で似た条件の戸建ての売却価格を調べる

「不動産情報ライブラリ」でも、現在売りに出されている戸建ての売り出し価格を調べることができます。不動産情報ライブラリとは、不動産の取引価格、地価公示・都道府県地価調査の価格を検索できる国土交通省のWEBサイトのことです。

不動産購入者のアンケートを元に成約価格を調べることができるので、条件が似ている戸建ての価格から相場がイメージできます。

不動産会社に査定を依頼する

自分で相場を調べて見比べる時間がない場合、または、相場より現実的な自宅の売却価格を把握したいときは、不動産会社に査定を依頼する方法がおすすめです。

査定とは、不動産会社などが家の立地や土地建物の状態、環境などの条件を考慮して、いくらで家が売れそうか、その価格を算出することです。

不動産会社によって査定のポイントが異なり、価格に数百万円ほども差がつくこともあるため、査定は複数の不動産会社に依頼して比較することが重要です。

不動産一括査定サイトを利用すれば、一度の入力で複数社の査定結果をまとめて比較できて便利です。仲介取引を主に取り扱う一括査定サイトの多くは、24時間無料で利用できます。

ローンの残ったあなたの自宅は、現在いくらくらいで売り出せるのか?ということを、早めに調べてみましょう。

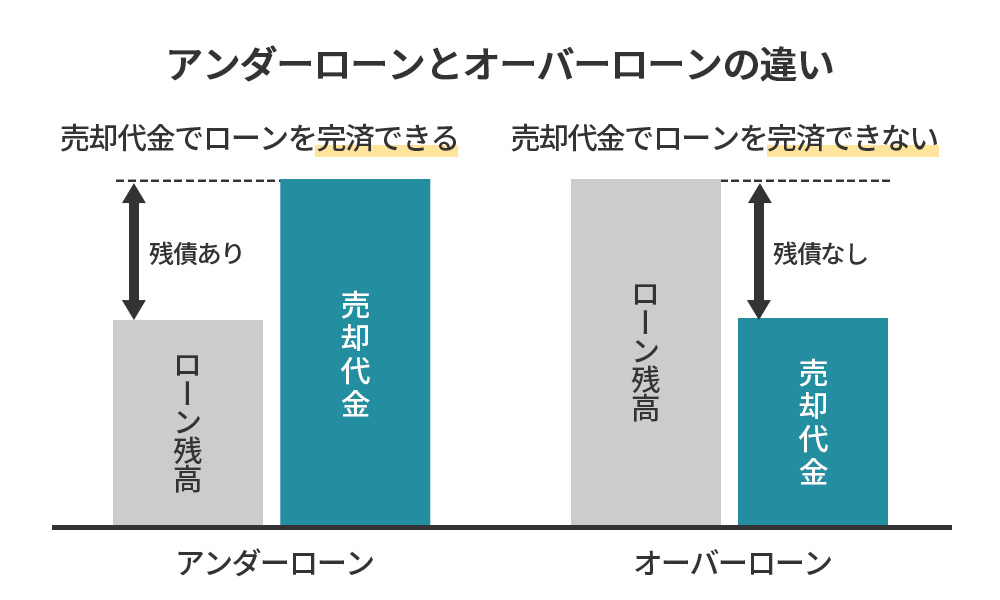

「アンダーローン」か「オーバーローン」のどちらに該当するか確認する

家がいくらくらいで売れるか、相場が確認できたら、「アンダーローン」か「オーバーローン」のどちらに該当するかを確認します。

▼アンダーローンとオーバーローンとは

「アンダーローン」とは、査定による家の売却価格がローンの残高を上回っている状態です。

アンダーローンであれば、家を売却することでローンを完済できます。

「オーバーローン」とは、査定による家の売却価格がローンの残高より少ない状態です。

オーバーローンでは、家を売却してもローンを完済できません。

どちらの状況なのかを把握することで、売却の流れと対処法が変わってきます。

以下の計算式を使って、「アンダーローン」か「オーバーローン」かのシミュレーションをしてみましょう。

<計算式>

【住宅ローンの残高 + 売却にかかる諸費用※】 - 家の売却価格(査定額)

(※)仲介手数料、引っ越し代などの諸費用は売却価格の5%程度が目安です。くわしくは、「6-1.通常の不動産売却と同様の諸費用がかかる」を参考にしてください。

<アンダーローンの計算式(例)>

ローンの残高が700万円で売却の査定額が750万円の場合

【7,000,000円(住宅ローンの残高) + 375,000円(諸費用)】 - 7,500,000円(査定額)

= -125,000円 ⇒ 12万5千円の収益となる

「アンダーローン」が想定できる場合は、売却金額でローンを完済できるので、基本的に売却に支障は生じません。通常の不動産売却と同じ流れで売却できます。

<オーバーローンの計算式(例)>

ローンの残高が700万円で売却の査定額が650万円の場合

【7,000,000円(住宅ローンの残高) + 375,000円(諸費用)】- 6,500,000円(査定額)

= 875,000円 ⇒ ローン完済には87万5千円の自己資金が必要

上記のような「オーバーローン」になった場合は、何らかの自己資金がなければ家を売ることはできないため、早めに対処法の検討が必要になります。

また、「アンダーローン」であっても、家が査定額で売れるとは限らないので、その点は注意が必要です。査定額より低い金額になることもありうるほか、仲介手数料などが想定外にかかって諸費用が高くなり、見込んでいた利益が出ないどころか、ローンが完済できない事態に陥ることも考えられます。

次章から、「アンダーローン」「オーバーローン」それぞれのケースにおける売却方法を詳しく解説していきますので、該当するところをご覧になって参考にしてください。

<アンダーローンになった方はこちら>

2章 アンダーローンの戸建売却は「売り先行」がおすすめ

<オーバーローンになった方はこちら>

3章 オーバーローンの戸建売却には3つの方法がある

アンダーローンの戸建売却は「売り先行」がおすすめ

戸建売却には、「売り先行」と「買い先行」の2種類が考えられますが、アンダーローンの物件を売る場合は、経済的なリスクの少ない「売り先行」を選択するのが一般的です。

その理由について次の順に解説していきますので、しっかり理解しておきましょう。

一覧で比較|「売り先行」「買い先行」のメリットとデメリット

アンダーローンの戸建売却方法には、売却を先に行う「売り先行」と、住み替える家の購入を先に行う「買い先行」の2種類があります。

どんな違いがあるのか、まずは下記一覧で、双方のメリットとデメリットを比較してみましょう。

| 売却方法 | メリット | デメリット |

|---|---|---|

| 売り先行 | ・売却金を得てから住み替え先購入ができるため、資金負担が軽い ・同時に2つの物件を保有しないため、維持費の負担が軽い |

・住みながらの売り出しなので、売りづらさ、売却のタイミングを計る難しさがある |

| 買い先行 | ・空き家の状態で不動産会社に売却を任せられる(売り出しやすい) | ・ 今の住宅ローンが残っているため、二重ローンが発生する ・売却まで、 維持費が売却物件と購入物件の両方に発生する |

比較してみると、「売り先行」に比べて、「買い先行」の方が経済的な面でリスクが高いことがわかっていただけるかと思います。

このことについて、4章の「4.ローン中の戸建売却でよくある失敗事例3つ」では具体的な事例を紹介しますので、そちらも参考にしてくださいね。

アンダーローンの戸建売却は「売り先行」を選ぼう

アンダーローンであっても、現時点でローンが残っている戸建売却は、「売り先行」を検討しましょう。「買い先行」を選んだ場合、今のローンの完済前に新しいローンを組むことになり、二重ローンが発生してしまいます。

二軒分の維持費を払い続けるのも、ローンを抱えている状態では大きな負担となるでしょう。

仮に一定の資金があったとしても、家が査定額通りに売れるとは限りません。

売却金額をあてにして、先に住み替え先を購入してしまうと、後になって追加の資金調達が必要になる可能性もあります。転居先に賃貸を予定している場合でも、月々の支払いを増やさないために、先に家を売ってから引っ越しをする「売り先行」を選ぶことをおすすめします。

▼アンダーローンで使える税金特例

アンダーローンの戸建売却では、「譲渡所得税」が課税されます。

少しでも税金を抑えるために、下記のような税金特例の利用をおすすめします。

・居住用財産を譲渡した場合の3,000万円の特別控除の特例

・所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

●参考:

国税庁|No.3302 マイホームを売ったときの特例

国税庁|No.3305 マイホームを売ったときの軽減税率の特例

オーバーローンの戸建売却には3つの方法がある

さきほどの計算シミュレーションでオーバーローンだった人は、「オーバーローンになる場合、売却は難しいの? 対処法って書いてあったけど何のこと?」と、不安に思われているかもしれません。

結論から先にいうと、オーバーローンであっても家の売却は可能です。

ただ、ローン残高に対して売却代金で足りなかった分をどう対処するか、その方法の選択が必要になります。

この章では、家の売却代金でローンを完済できない「オーバーローン」の場合の戸建売却の方法を紹介します。

- 売却代金で足りない分を手持ち資金で補填(ほてん)する

- 住み替えローンを利用する

- 任意売却を選択する

どの方法にもメリットとデメリットがありますので、それぞれの内容をよく理解して、検討するようにしてください。

売却代金で足りない分を自己資金で補填(ほてん)する

ひとつめの方法は、売却代金で足りない分を手持ちの資金で補填(ほてん)するという方法です。貯金などで、売却代金とローン残高の差額を補って一括返済すれば、オーバーローンであろうと売却には何の問題も生じません。

自己資金内で支払える余裕のある人であれば、この方法が一番簡単でベストといえるでしょう。ただ自己資金が足りない場合は、親や知人から借りる、金融機関から無担保ローンでお金を借りるなど、経済的なリスクを覚悟しなくてはなりません。

新たな借金を作るなどして、住み替え後にローンの高い金利に苦しめられる可能性もあります。自己資金に余裕がない人には、無理をして補填する方法はおすすめできません。

| 「売却代金で足りない分を手持ち資金で補填する」 | |

|---|---|

| メリット | ・アンダーローンの場合と同じように、煩雑な手続きなしにスムーズに家を売ることができる ・(自己資金に余裕がある人にとっては)煩雑な手続きがなく簡単 |

| デメリット | ・ 十分な自己資金が必要 ・(自己資金に余裕がない人は)新たな借金やローンが発生する |

住み替えローンを利用する

ふたつめは、住み替えローンを利用する方法です。

住み替えローンとは、買い替える物件の住宅ローンに、今住んでいる家の住宅ローンの残高を合わせて借入できるローンです。

ただ、住み替えローンは誰でも利用できるわけではありません。

借入額が大きくなるため、通常の住宅ローンに比べて審査が厳しくなります。これまでに延滞などの履歴がある人は、審査通過が難しいといわざるを得ません。審査に通過しても、借入額が今より大きくなり、ローン返済が苦しくなることを頭に入れておきましょう。

また、新しく家を購入することが利用条件なので、家の売却後に賃貸や実家で暮らす人は、住み替えローンが利用できません。

| 「住み替えローンを利用する」 | |

|---|---|

| メリット | ・家の住宅ローン残高を、新しい家の住宅ローンに合算して借りられる |

| デメリット | ・審査が厳しい ・家の売却後に賃貸や実家で暮らす人は利用できない ・ 今以上にローンの返済が苦しくなる |

任意売却をする

3つめは、任意売却をする方法です。

任意売却とは、住宅ローンの返済ができなくなった際に、金融機関の合意を得て不動産を売却する方法です。

本来住宅ローンは、返済しなければ、差し押さえ後に競売(※)にかけられてしまうのですが、金融機関の承諾が得られた場合のみ、特例的に任意売却が認められます。

(※)競売:買い手に競争で値をつけさせて、最も高い値をつけた人に売却すること。

任意売却が認められれば、差し押さえられる前に、通常の代金に近い価格で売却することができます。

ただし覚えておいてほしいのは、任意売却にあたっては、金融機関の承諾なしに売却金額やその他条件を決定できないということです。

任意売却をしても、ほとんどの場合ローンは残ります。返済義務がなくなるわけではないので、家を売ったあとに「ローンだけが残った」という状態になる可能性が非常に高いのです。

とはいえ、任意売却が認められれば、「住宅ローンが払えず競売で買い叩かれる」といった最悪の事態は回避できます。

任意売却の条件に該当するかどうかは確認が必要になりますので、早めに金融機関や不動産会社などに相談するようにしてください。

| 「任意売却をする」 | |

|---|---|

| メリット | ・ローン残債を分割で返済できる(通常は一括返済) ・差押えは回避できる ・競売ほど売却金額が買い叩かれない |

| デメリット | ・金融機関の承諾は容易に得られない ・任意売却しても住宅ローンの返済義務は消えない |

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

ローン中の戸建売却でよくある失敗事例3つ

ローン中の戸建売却は、一般的な不動産の売却よりも失敗を招きやすい点があります。

焦って判断ミスをしたり、資金計画をきちんと立てなかったりすることで、住み替え後に経済的に苦しくなってしまうことが少なくないのです。

ここまでローン中の戸建売却の方法をお伝えしてきましたが、説明だけでは具体的なイメージが湧きづらい部分もあるかと思います。 そこでこの章では、あなたが判断ミスをしないように、よくある3つの失敗事例を厳選してご紹介します。

- 【失敗事例1】査定額より売却価格が安くなりローンが完済できなかった

- 【失敗事例2】家がなかなか売れず二重ローンを抱えてしまった

- 【失敗事例3】任意売却を迷っているうちに競売で落札されてしまった

このような失敗を回避できるよう、しっかり対策を練るようにしてください。

失敗事例1|査定額より売却価格が安くなりローンが完済できなかった

ローン中の戸建売却の失敗例として、査定額より売却価格が安くなり、代金でローンが完済できなかったというケースがあります。

【査定額通りに売れず「買い先行」が家計を逼迫(ひっぱく)!】

住んでいた戸建の売却価格を、知り合いに紹介された不動産会社で査定してもらったところ、850万円の査定額がついた。ローンの残高は800万円なので売却代金で完済できると考えて、売却前に住み替える新居を購入した。

ところが、実際には見込んだ額では売れず、不動産会社が値を下げて売却価格は700万円になってしまった。 あとになって、ほかの不動産会社の査定額を確認すると、だいたい700万円前後となっていた。依頼した不動産会社だけが飛び抜けて高い査定額だったと気づいて後悔したが、今となってはどうしようもない。

売却代金でローンが完済できなかったため、貯金で足りない分を補填せざるを得ず、新居での生活に余裕がなくなった。

\Check!/

【査定は複数の不動産会社に依頼する】

ローン中の家の査定は、複数の不動産会社に依頼して比較することをおすすめします。不動産会社によって査定のポイントが異なり、価格に数百万円ほども差がつくこともあるからです。

中には顧客獲得のため、故意に高い査定額を提示してくる会社もあります。高く売れるに越したことはありませんが、実際にはその値段で売れない場合もあるので、注意が必要です。

複数の不動産会社に査定を依頼し相場を把握した上で、信頼できる不動産会社を選ぶようにしましょう。

不動産会社の選び方については、「5-2.信頼できる不動産会社を選ぶ」を参考にしてください。

失敗事例2|家がなかなか売れず二重ローンを抱えてしまった

ふたつめの失敗例は、新居購入後も元の家が売れず、二軒分のローンや維持費を支払うことになってしまったケースです。

【家がなかなか売れず二重ローンを抱えて苦しい!】

再婚を機に、住み替えを決意した。立地条件などから持ち家はすぐに売却できそうだったので、新居を先に購入した。ところが、予想に反して家がなかなか売れない。

半年以上過ぎた現在も売却できず、元の家のローンとして月10万円に加えて、新居のローン月11万円の21万円を毎月支払っていて、経済的に非常に苦しい状況になってしまった。

\Check!/

【ローン中の戸建売却は「売り先行」で進める】

ローン中の戸建売却では、住み替える家の購入を先に行う「買い先行」はおすすめできません。家はかならずしも査定額で売れるとは限りませんし、売れるタイミングも予想通りとはいきません。

売却が叶わない場合、見込んでいた金額が入らなかった場合は、事例のように予備の貯金をなくしたり、二重ローンの重責を負ったりする事態に陥りかねません。

ローン中の戸建売却は、明確な売却額を把握して、それに基づいて住み替えの資金計画を立てられる「売り先行」で進めていきましょう。

失敗事例3|任意売却を迷っているうちに競売で落札されてしまった

失敗例のひとつとして、任意売却が選べたのに、期間が過ぎてしまったため競売で落札されてしまうケースがあります。

【ローンの滞納で家が競売で落札!】

転職後、給料が大幅に下がり、住宅ローンの支払いが厳しくなって売却を考えた。複数の不動産会社に査定依頼をしたが、思ったような金額でなかったことから決断できず、そのままローンを滞納するようになってしまった。

数ヶ月後「勧告書」(※)が届き、ひとつの不動産会社に相談したところ、さらに安い金額で売りに出すか、任意売却を勧められた。状況がすぐには受け入れられず、迷っているうちに、日々の忙しさから現実を直視しなくなり、その後銀行から送られてきた「競売開始決定の通知書」を確認したのは数週間過ぎてからだった。

さすがに焦って、不動産会社に再度「任意売却」について問い合わせたときには、既に家は競売で落札されてしまっていた。

(※)勧告書:住宅ローンを滞納したとき、金融機関が法的手続きへ移るための前提になる書類。連絡をせず、そのままにしていると競売になる可能性が高くなります。

\Check!/

【任意売却の相談はお早めに!】

住宅ローンを滞納すると、返済が滞って半年ほどで差押えの手続きが始まってしまいます。競売開始の決定が裁判所から下されると、任意売却は難しくなります。

任意売却の相談は、ローンを借りている金融機関のほか、不動産会社に依頼して債権者である金融機関と交渉してもらうことも可能です。

住宅ローンの支払いが難しいと感じたら、早い時期に金融機関、もしくは不動産会社と相談し、任意売却を検討しましょう。

ローン中の戸建売却を成功させる3つのポイント

事例をご覧になっておわかりのように、戸建売却で失敗をしないためには、確実な売却価格を把握して、しっかりとした資金計画を立てることが重要になります。

そこでこの章では、ローン中の戸建売却を成功させる3つのポイントを解説しますので、頭に入れておきましょう。

- 「売り先行」を選択する

- 信頼できる不動産会社を選ぶ

- 税金を抑える特例を活用する

「売り先行」を選択する

ローン中の戸建売却を成功させるポイントのひとつめとして、繰り返しお伝えしている「売り先行を選択する」ことが挙げられます。

事例からもわかるように、住み替える家の購入を先に行う「買い先行」は、資金繰りの面で以下のような失敗をする可能性が高くなります。

- 思っていた価格で家が売却できず、資金計画が狂って、新居での生活が経済的に苦しくなってしまう

- 家がなかなか売れず、新居と合わせて二軒分の住宅ローンを支払う状況に陥ってしまう

持ち家を売ってから新居を購入する「売り先行」では、二重ローンや二軒分の維持費を支払う必要はありません。ローン中の家が実際いくらで売れるのか?という売却価格が明確なので、その後の資金計画も見誤ることがありません。

ローン中の戸建売却は、「売り先行」で進めていきましょう。

信頼できる不動産会社を選ぶ

「信頼できる不動産会社を選ぶ」ことも重要なポイントです。戸建売却を成功させるかどうかは、不動産会社にかかっているといっても過言ではありません。売却実績が高く、信頼できる不動産会社なら、あなたの家をできるだけ早く、高い価格で売ることに尽力してくれます。そのサポートで、望みに叶った価格での売却ができる可能性が高まります。

信頼できる不動産会社は次の点に留意して見極めましょう。

- 売買実績の豊富な不動産会社を選ぶ

- 今住んでいるエリアに強い不動産会社を選ぶ

- 担当者の人柄が良く丁寧な説明をしてくれる不動産会社を選ぶ

家がいつ、いくらで売れるかは、家の状態や築年数、その他の条件などに左右されますが、どんな不動産会社と契約を結んで売却を行うかによっても状況は大きく変わってきます。

戸建売却の際は、焦らず慎重に、信頼できる不動産会社を選びましょう。

税金を抑える特例を活用する

戸建売却を成功させるために、家を売る際にかかる「税金を抑える特例」を活用しましょう。 家の売却には下記のような税金がかかります。

| 印紙税 | 不動産売買契約書に、契約金額に応じた収入印紙を貼付するもの。 一般的な不動産売却の印紙税は2,000円~6万円程度です。(※1) |

|---|---|

| 譲渡所得税 | 不動産売却時に得た利益にかかる税金のこと。 具体的には「所得税」、「住民税」、「復興特別所得税(2037年まで)」を指します。(※2)(※3) |

参考:

(※1)国税庁|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

(※2)国税庁|No.1440 譲渡所得(土地や建物を譲渡したとき)

(※3)国税庁|復興特別所得税関係(源泉徴収関係)

特例を活用して、こうした税金をできるだけ抑えましょう。

少しでも高く売却することも大事ですが、同時に、税金をどれだけ抑えることができるかという点も、成功のための重要なポイントになります。

家を売る際にかかる税金を抑えることができる特例には、以下のようなものがあります。

【戸建売却で利用できる税金特例】

| 3,000万円特別控除(※1) | 譲渡所得(不動産を売却したときに出た利益)が発生しても最高3,000万円までは税金がかからないという制度 |

|---|---|

| 所有期間10年超えの軽減税率特例(※2) | 売却する不動産を10年超所有していれば、長期譲渡所得の税額より低い税率で計算する軽減税率を適用できる特例 |

| 損益通算の特例(※3) | 不動産所得に赤字が発生したとき、その赤字のうち土地の取得のために借り入れた借入金の利子に相当する部分は、他の所得の黒字と通算することができない。 |

| 特定の居住用財産の買い替え特例(※4) | 特定の家を、令和7年12月31日までに売って、ほかの家に買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができる |

| 買い替えで損失が出た場合の譲渡損失の損益通算及び繰越控除(※5) | 居住用財産を買い替えた場合に、その譲渡資産に係る譲渡損失があるときは、その譲渡損失の金額について、他の所得との損益通算及び譲渡年の翌年以後3年内の各年分の総所得金額等から繰越控除ができる |

参考:

(※1)国税庁|No.3302マイホームを売ったときの特例

(※2)国税庁|No.3305マイホームを売ったときの軽減税率の特例

(※3)国税庁|第41条の4((不動産所得に係る損益通算の特例))関係

(※4)国税庁|No.3355 特定のマイホームを買い換えたときの特例

(※5)国税庁|No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

国税庁|No.3379「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」を受けるための手続等

ローン中の戸建売却の3つの注意点

最後に、ローン中の戸建てを売却する際に、覚えておいてほしい3つの注意点をお伝えします。

- 通常の不動産売却と同様の諸費用がかかる

- 離婚する場合は住宅ローン残債も財産分与の対象となる

- 査定額が高額な不動産会社が必ずしも良いわけではない

よく読んで把握しておきましょう。

通常の不動産売却と同様の諸費用がかかる

注意点のひとつめは、ローン中の戸建売却も通常の不動産売却と同様に、さまざまな諸費用がかかるということです。売却代金がすべて収益になるわけではないのです。

家を売った代金から売却にかかる諸費用を差し引いた金額が、手取りの金額になります。具体的には、以下のような諸費用がかかります。

【不動産売却にかかる主な諸費用】

| 仲介手数料 | (売却価格×3%+6万円)+消費税 |

|---|---|

| 印紙代 | 約5,000円~3万円 |

| 登記費用 | 約4万円 |

※値は不動産を400万円以上で売却された際の目安で、売却価格や状況によって変動します

▼【法改正】800万円以下の売買は仲介手数料が最大33万円に

2024年7月1日より、法改正に基づき800万円以下の低廉な空き家等(空き家・空き地)においては、仲介手数料の上限が33万円(税込)に引き上げられました。 これにより、比較的安価な物件の売却においても手数料の上限が明確になりました。 詳しくは「【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!」で解説していますので、ご参照ください。

このほか、必要に応じて廃棄物の処分費や敷地の測量費、ハウスクリーニング費などがかかり、諸費用の合計は売却価格の5%前後になると考えられます。

さらに、家を買い替える場合は、売却と購入のそれぞれに諸費用が必要になります。

戸建売却は、諸費用も資金計画の中にしっかり入れて検討するようにしましょう。

ローン中だからといって、ローンの完済に気を取られて諸費用のことを失念したりしないよう注意してください。

離婚の際は住宅ローンも財産分与の対象になる

戸建売却の理由が離婚の場合、残っている住宅ローンも財産分与の対象になるので注意してください。

アンダーローンの場合は、売却益を2つに分ければいいので精算は比較的簡単です。

問題はオーバーローンの場合で、こちらはローン返済について、どちらがどういった割合で負担するかの取り決めが必要になります。ローンの残りを引き受ける方が預貯金を多く受け取るなど、全体から見て平等に分与できるように調整するのが一般的ですが、話し合いがスムーズに進まないケースもあります。

離婚を機とするローン中の戸建売却は、財産分与が絡んで複雑になりがちです。

2人でしっかり話し合って、早めに金融機関に相談するようにしましょう。

査定額が高額過ぎる不動産会社には気を付けよう

注意点として、心に留めておいてほしいのは、査定額が高額な不動産会社が必ずしも信頼できる会社ではないということです。故意に査定額を高額にして、仲介依頼を受けようとする不動産会社も中には存在するからです。

記事の前半では、複数の会社に頼むか、一括査定サイトをおすすめしましたが、ここで単純に「最も高い査定額が良い」と判断してはいけません。

ここまで読んできた方ならわかるように、家は査定額通りに売却できるとは限りません。

失敗事例でご紹介したように、査定額は800万円だったのに、実際の売却価格はそれより100万円も安い700万円だった、ということが起こりうるのです。

不動産会社の査定額が相場より高い場合は、どうしてその価格なのかという根拠を確認して、納得してから依頼するようにしましょう。

査定額の調べ方については、1章の「家がいくらで売れるかを調べる」を参考にしてください。

まとめ

ローン中の戸建売却をお考えなら、最初に次の3つを確認しましょう。

- 住宅ローンの残高を把握する

- 家がいくらで売れるかを調べる

- 「アンダーローン」か「オーバーローン」のどちらに該当するか確認する

オーバーローンの戸建売却には3つの方法があります。

- 売却代金で足りない分を手持ち資金で補填する

- 住み替えローンを利用する

- 任意売却をする

どれもメリットとデメリットがありますので、状況と照らし合わせて、一番リスクの少ない方法を検討しましょう。

ローン中の戸建売却を成功させるポイントは3つです。

- 「売り先行」を選択する

- 信頼できる不動産会社を選ぶ

- 税金を抑える特例を活用する

あなたの家に関するお悩みの解消に、この記事を大いに役立てていただけたらと思います。

ご質問やご相談がございましたら、お気軽に下記よりお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方