相続不動産の売却はマイホームの売却よりも専門的な知識が求められるため「どこから手をつければいいのかわからない」と悩む方も多いのではないでしょうか? 相続手続きには期限があり、売却前に名義変更を行うなど、押さえておきたい注意点がいくつもあります。この記事では、相続した不動産の売却について、全体像をわかりやすく解説します。

- 相続では相続放棄や相続税の申告・納税などに期限がある

- 相続不動産の売却で節税特例が使える期限は主に3年以内

- 相続後の名義変更は2024年4月1日から義務化された

- 相続を知った日から3年以内に登記(名義変更)が必要

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

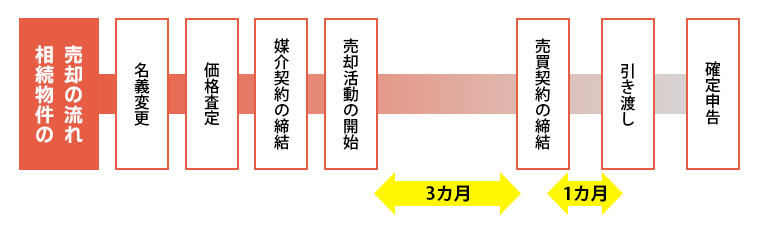

相続した不動産を売却する流れ

相続した不動産の売却の流れを示すと、下図の通りです。

相続した不動産を売却するためには、まずは名義変更(相続登記)が必要です。

名義変更をすることで、購入検討者に対して所有者は誰なのかを明確にすることができます。

名義変更を終えたら価格査定を依頼し、売却を依頼する不動産会社が決まったら媒介契約を締結します。媒介契約とは、不動産会社に依頼する仲介の契約のことです。不動産は売り出した後、買い主が決まり売買契約締結できるまで3ヶ月程度の時間がかかります。

また、売買契約と引き渡しは1ヶ月程度空けることが一般的です。そのため、売却活動開始から引き渡しまでは少なくとも4ヶ月は見ておく必要があります。名義変更などの準備期間を考慮すると6ヶ月程度の期間を見込んでおくことが適切です。

相続税の納税のために売却する人は、相続の開始を知った日の翌日から10ヶ月以内に現金を用意しなければいけません。10ヶ月から6ヶ月を差し引くと、相続後、4ヶ月目には売却に向けてスタートすることが必要です。かなり時間がないため、相続税納税のために売却を要する人は、急いで準備に取りかかる必要があります。

なお、確定申告に関しては、売却の翌年の2/16~3/15の間に行うことになります。

こちらの記事も読まれています

相続手続きの期限

不動産の相続に関しては、「相続放棄」と「準確定申告」、「相続税の申告と納税」の3つの手続きが存在し、それぞれ期限があります。

まとめると、下表のようになります。

| 手続 | 期限 |

|---|---|

| 相続放棄 | 相続開始を知った日から3ヶ月以内 |

| 準確定申告 | 相続開始を知った日の翌日から4ヶ月以内 |

| 相続税の申告と納税 | 相続開始を知った日の翌日から10ヶ月以内 |

相続放棄とは、はじめから相続人でなかったこととする制度であり、プラスの財産もマイナスの負債もすべて放棄することです。一般的には親が多額の借金を残しているようなケースで利用されますが、財産を特定の兄弟に譲る場合に利用されることもあります。

たとえば、商売をやっている家系で、姉が嫁いでおり、弟が家業を継いでいるケースでは、姉が相続放棄をして弟にすべて財産を引き継がせる目的で相続放棄が使われることがあります。

準確定申告とは、被相続人(死亡した人)の1月1日から死亡した日までの所得を確定申告することです。被相続人がアパート経営などをしていた場合には、確定申告が必要となります。

また、相続税が発生する人は、相続税の申告と納税に期限があります。相続税は、被相続人が基礎控除額以上の資産を有していた場合に生じる税金です。

基礎控除額は、3,000万円+(600万円×法定相続人の数)で計算されます。

相続税は現金納付が原則であるため、納税を目的に不動産の売却が必要な人は、期限まで不動産を売って現金を作ることが必要となります。

名義変更の方法

この章では名義変更の方法について解説します。

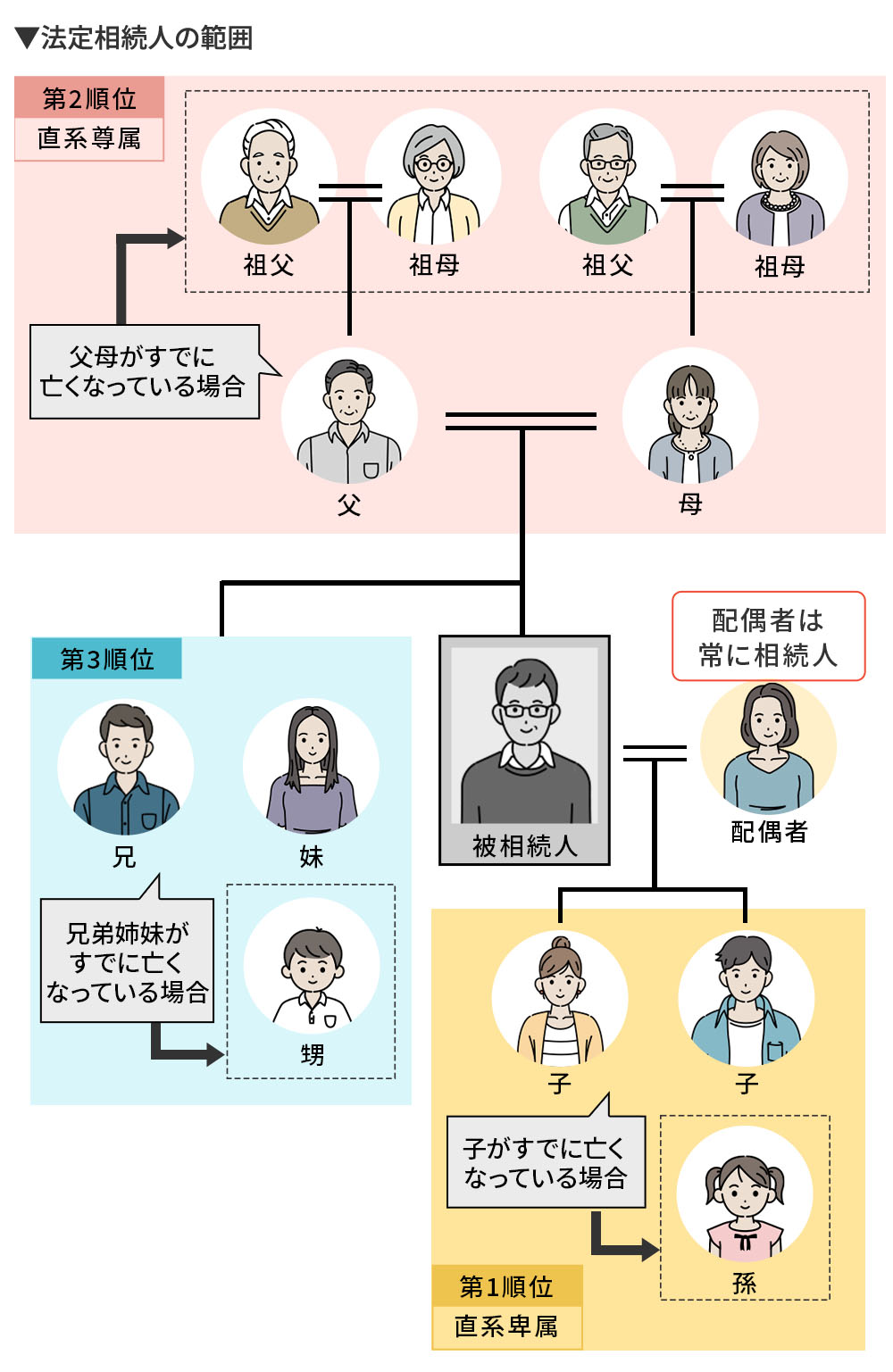

法定相続

法定相続とは、法定相続割合で共有のまま名義変更することです。法定相続割合とは、法律で定められた財産を相続できる割合のことを指します。

法定相続人と法定相続割合の関係は、下表の通りです。

| 法定相続人 | 法定相続割合 |

|---|---|

| 配偶者と子どもの場合 | 配偶者1/2、子ども1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

出典:国税庁 「No.4132 相続人の範囲と法定相続分」

法定相続人には、下表のような順位があります。

| 順位 | 親族 |

|---|---|

| 第1順位 | 子またはその代襲相続人(孫) |

| 第2順位 | 直系尊属(父母) |

| 第3順位 | 兄弟姉妹またはその代襲相続人(甥・姪) |

配偶者がいる場合には、配偶者は常に相続人です。

配偶者と子がいる場合には、第1順位で配偶者と子が相続人になります。

配偶者がいても子や孫がいない場合には、配偶者と第2順位の直系尊属が相続人です。

第2順位の直系尊属がいなければ、第3順位の兄弟姉妹またはその代襲相続人である甥・姪が相続人になります。

たとえば相続人に配偶者と2人の子がいる場合、法定相続割合は配偶者が50%、2人の子がそれぞれ25%ずつということです。

遺言による分割

遺言とは、遺言者の生前の最終意思を尊重し、その意思の実現を死後に図る制度です。

遺言による分割では、被相続人(死亡した人)が生前に指定した割合で遺産を分割することになります。

被相続人が遺言書を残している場合、遺言書に従って遺産を分割することが原則です。仮に遺言書とは異なる方法で分けたい場合には、次節で紹介する遺産分割協議による分割が必要となります。遺産分割協議は、相続人全員の同意がないと成立しないことから、1人でも反対者がいれば遺言書に従わなければなりません。

遺産分割協議による分割

遺産分割協議とは、被相続人の死後に相続人同士で話し合って遺産の分け方を決める方法です。遺言書が存在せず、かつ、法定相続割合の割合で遺産を分けたくない場合には、遺産分割協議が必要となります。

また、遺言書があったとしても遺言書とは異なる内容で分けたい場合には、遺産分割協議は必要です。遺産分割協議を成立させるためには、相続人全員の同意が必要となります。

名義変更に必要な書類

名義変更に必要な書類は、以下の通りです。

| 分割方法 | 必要書類 |

|---|---|

| 遺言による分割 | ・遺言書 ・遺言者の死亡事項の記載のある除籍謄本 ・相続人または受遺者の現在の戸籍謄本 ・遺言により相続または受贈する相続人 ・受贈者の現在の住民票または戸籍の附票 ・固定資産評価証明書 |

| 遺産分割協議による分割 | ・遺産分割協議書 ・被相続人の10歳前後から死亡に至るまでの継続したすべての戸籍謄本など ・被相続人の除住民票または戸籍の附票 ・相続人全員の現在の戸籍謄本 ・遺産分割により相続する相続人の現在の住民票または戸籍の附票 ・固定資産評価証明書 |

| 法定相続による分割 | ・被相続人の10歳前後から死亡に至るまでの継続したすべての戸籍謄本など ・被相続人の除住民票または戸籍の附票 ・相続人全員の現在の戸籍謄本 ・被相続人の除住民票または戸籍の附票 ・固定資産評価証明書 |

不動産売却に必要な書類

不動産の売却では、最後の引き渡し時に一般的に以下のような書類が必要となります。

| 目的 | 書類名 |

|---|---|

| 登記手続きのため | ・登記識別情報通知書または登記済証(権利証) ・印鑑証明書(引き渡し時の3ヶ月以内に発行のもの) ・固定資産税評価証明書 ・住民票(住所の変遷が確認できない場合は戸籍の附票も必要) ・本人確認書類(免許証など) ・抵当権の抹消に必要な書類(銀行が保管している書類) |

| 買い主へ引き渡すため | 【マンション】 ・分譲時のパンフレット ・管理規約・使用細則・最近の理事会の議事録の写しなど ・固定資産税・都市計画税納税通知書の写し ・設備取扱説明書、保証書など 【戸建て】 ・確定測量図、筆界確認書、越境の覚書などの土地関係の書類 ・建築確認申請書、建築確認済証、検査済証、設計図書など ・固定資産税・都市計画税納税通知書の写し ・設備取扱説明書、保証書など 【土地】 ・確定測量図、筆界確認書、越境の覚書などの土地関係の書類 ・固定資産税・都市計画税納税通知書の写し |

相続した不動産を売却するために必要な費用

相続した不動産を売却するためには、下表のような費用が生じます。

| 費用項目 | 費用の相場 |

|---|---|

| 名義変更費用 | 【登録免許税】 固定資産税評価額×0.4% 【司法書士手数料】 相続を原因とする所有権移転登記:3~12万円程度 |

| 仲介手数料※1 | 売買代金に応じて上限額が以下のように決まっており、上限額がそのまま相場となっていることが多いです。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「売買代金×3%+6万円」 売買代金が200万円超400万円以下:「売買代金×4%+2万円」 売買代金が200万円以下:「売買代金×5%」 |

| 印紙税 | 印紙税は売買契約書に記載する売買代金で決定されます。 主な印紙税は以下の通りです。(2027年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 |

| 所得税 住民税 復興特別所得税※2 |

売却物件で売却益(譲渡所得)が発生した場合に生じます。 所得税および住民税、復興特別所得税を合算した原則的な税率は以下の通りです。 保有期間5年以下:譲渡所得の39.63% 保有期間5年超:譲渡所得の20.315% (保有期間は売却した年の1月1日における所有期間のこと) |

※1)低廉な空き家等(物件価格が800万円以下の宅地建物)の場合、仲介手数料の上限額が30万円(税抜)となります。

※2)復興特別所得税は、令和19年12月31日まで

出典:

国土交通省 「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

国税庁 「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

日本司法書士連合会 「報酬アンケート結果一覧」

なお、アパートなどの売却で抵当権が設定されている場合には、別途、抵当権抹消費用が発生します。

| 費用項目 | 費用の相場 |

|---|---|

| 抵当権抹消費用 | 抵当権抹消の登録免許税は、不動産1個につき1,000円 司法書士手数料は、1.0~2.5万円程度 |

| 一括返済手数料 | 税込みで3.3~5.5万円程度 |

出典:法務局 「抵当権の抹消登記に必要な書類と登録免許税」

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

相続した不動産の分割方法

相続した不動産の分割方法を紹介します。

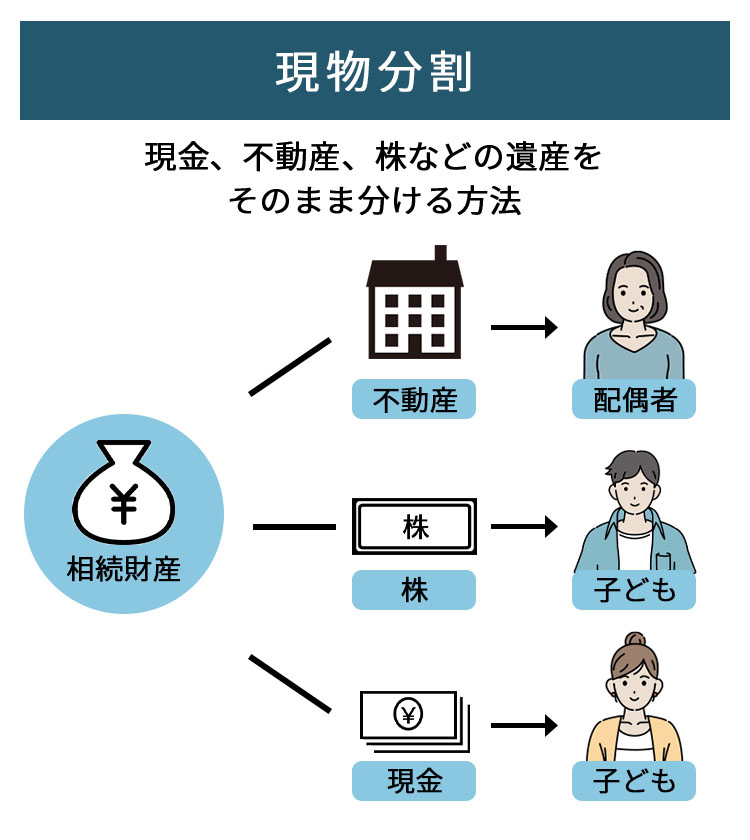

現物分割

現物分割とは、被相続人の不動産や現金、車、貴金属などの財産を現物のそのままの形で相続人の間で分ける分割方法です。現物分割は、基本的には遺産分割協議などによってそれぞれの資産を単独所有で分けます。

メリットとしては、単独所有となるため、それぞれの財産の活用や売却が行いやすくなるという点です。デメリットは、法定相続割合で公平に分けにくい点になります。

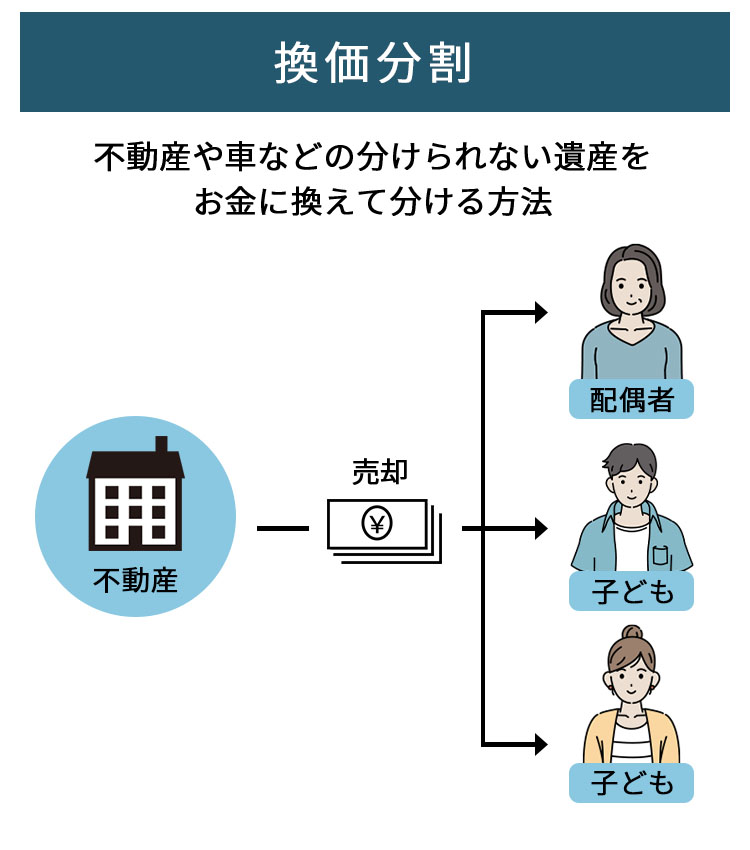

換価分割

換価分割とは、不動産など売却し、その後に現金で分割する方法です。

メリットは、法定相続割合で公平に分けることができるという点になります。デメリットは、分割するにあたり、売却の手間がかかるという点です。

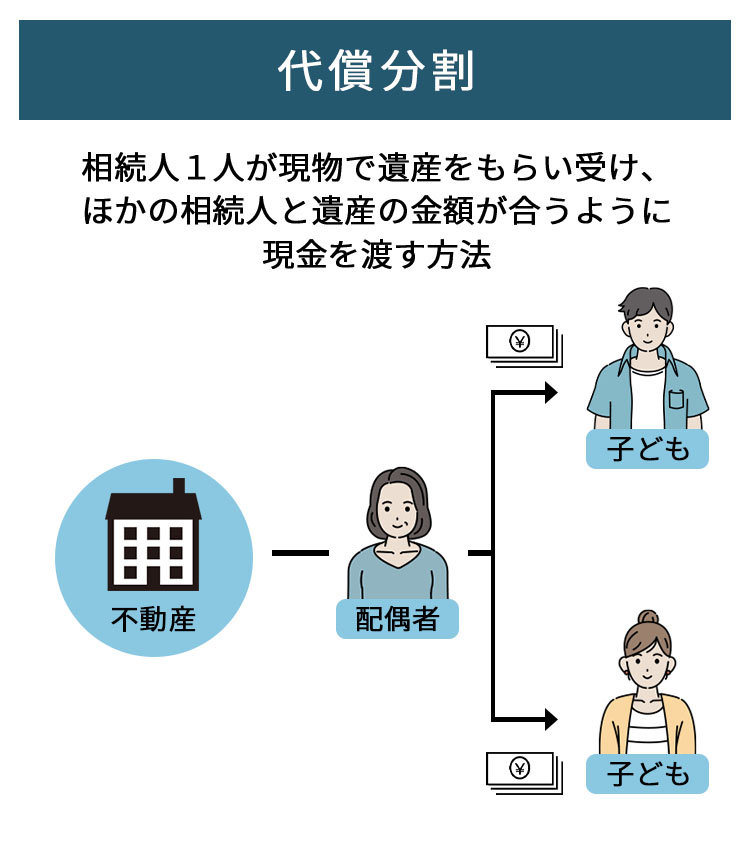

代償分割

代償分割とは、相続人のうち、財産を多く相続したがほかの相続人に代償金を支払うことで公平性の均衡を図る分割方法のことです。

メリットとしては、特定の人が多くの不動産を引き継ぐことができ、たとえば個人で商売を行っている家系は後継者が店舗の土地などを相続でき、家業を継続しやすくなる点です。デメリットは、多くの財産を引き継ぐ人が代償金を払うため、経済的な負担が重いという点になります。

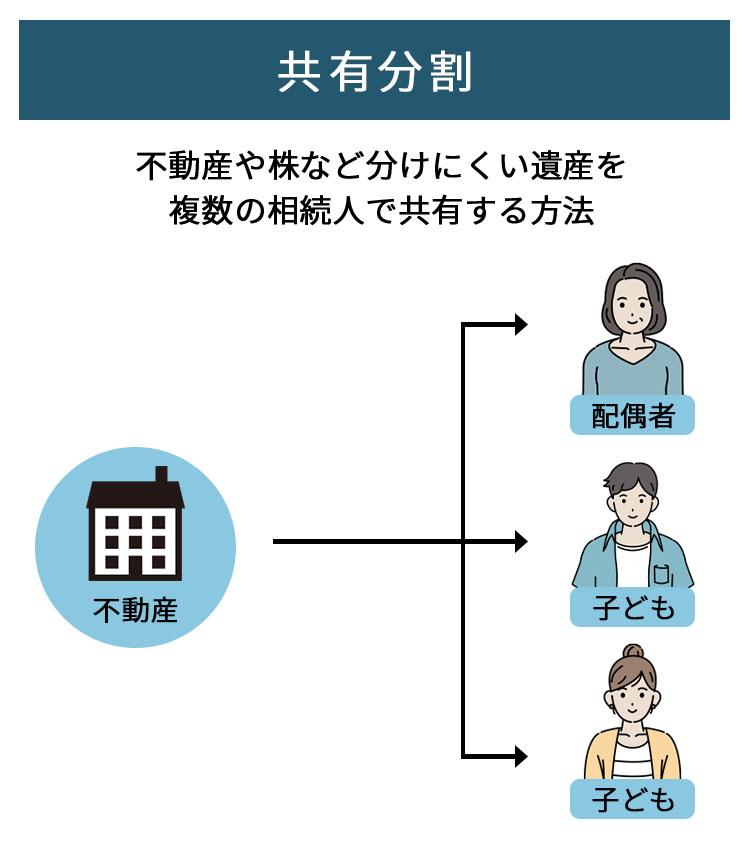

共有分割

共有分割とは、遺産を主に法定相続割合のまま共有する分割方法のことです。何も分割せずそのまま放置しておけば、共有分割となります。

メリットとしては、分割の手間も発生せず、法定相続分で公平に財産を分けられるという点です。デメリットとしては、共有物件は売却するときに共有者全員の同意が必要となるため、単独所有よりも売却しにくくなる点が挙げられます。

相続した不動産を売却するときの注意点

ここでは、相続した不動産を売却する際の注意点について解説します。

相続登記の期限を知っておく

2024年4月1日より相続登記(相続後の名義変更の登記)が義務化されました。相続登記の期限は「自己のために相続の開始があったことを知り、かつ、所有権の取得をしたことを知った日から3年以内」です。

相続登記の義務化の対象は、義務化以前に発生している登記も含まれるため、2024年4月1日より前に相続が発生している場合でも相続登記をしなければなりません。正当な理由がなく相続登記を怠ると、10万円以下の過料が課されます。

今後は売却するか否かにかかわらず、相続が発生したら名義変更は必要になるということです。

こちらの記事も読まれています

換価分割は適切な登記方法を選ぶ

換価分割には、共同登記型と単独登記型の2種類の方法があります。

【共同登記型】

共同登記型とは、不動産を共有のまま売却する方法のことです。共同登記型は、売却代金をそのまま共有者が直接受け取る形で分配できる点がメリットとなります。ただし、共有物の売却となるため、売買契約時は共有者全員の立会いが必要となります。そのため、共有者に海外在住 の人がいる場合などは、手続きを進めにくい点がデメリットです。

【単独登記型】

単独登記型とは、一旦、特定の相続人が不動産を単独所有し、その人が単独で売却した後、そのお金をほかの相続人に分配する方法になります。単独登記型では、単独所有であるため、所有者本人だけで売却手続きを進められる点がメリットです。

ただし、所有者が受け取った現金をそのままほかの相続人に分配すると、贈与に該当してしまいます。贈与に該当させないようにするには、遺産分割協議書において換価分割目的で遺産を取得する旨を明記することが必要です。

そのため、単独登記型とするには、遺産分割協議も行わなければいけない点がデメリットとなります。

法定相続した不動産は放置しておかない

法定相続で取得した不動産は、放置せず、早めに売却することが賢明です。時間が経つと、次世代や次々世代の相続が発生し、雪だるま式に共有者が増えてしまいます。

多人数の共有物件となってしまうと、将来、共有者同士でも連絡が付かず、実質的に所有者不明物件となり売却が困難となってしまうことがあります。

共有物件の売却には、共有者全員の同意が必要です。

子や孫が手放すことができない不動産になってしまう可能性があるため、法定相続を選んだのであれば早急に売却することをおすすめします。

不動産の売却で発生する所得税などの基礎知識を理解する

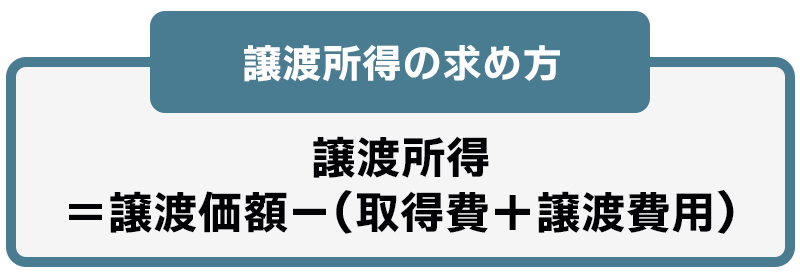

不動産の売却では、譲渡所得と呼ばれる利益が発生したときに所得税および住民税、復興特別所得税の税金が発生します。譲渡所得がマイナスとなる場合には、税金は生じません。

譲渡所得の求め方は、以下の計算式で求めます。

譲渡価額は、主に売却価格のことです。売却にあたって固定資産税などを精算した場合には、固定資産税精算金も加えたものが譲渡価額になります。

固定資産税精算金とは、引き渡し日以降の固定資産税の負担を実質的に買い主へ移転するために、買い主から受領する調整金のことです。

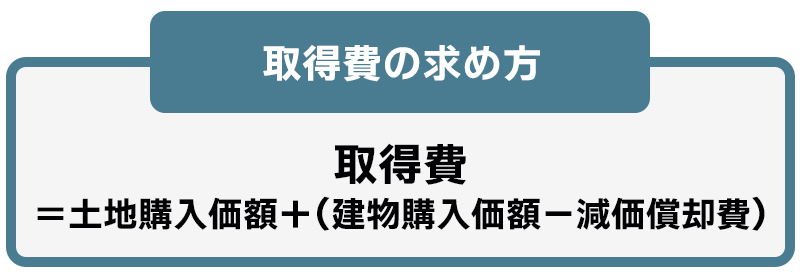

取得費は、土地は購入額、建物は購入額から減価償却費を控除した価額になります。

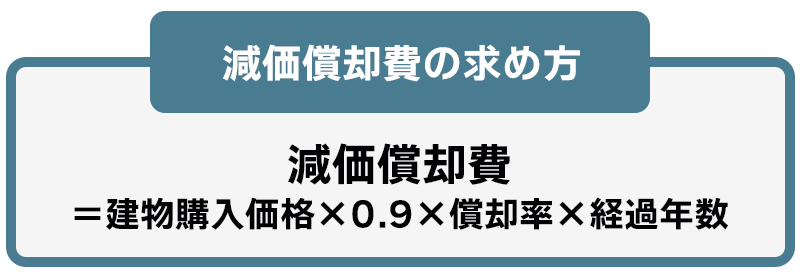

減価償却費とは、時間の経過によって建物価値が下がるという考え方を前提に建物価格を減額するために生じる会計上の費用のことです。

譲渡費用は、仲介手数料や印紙税、測量費などの売却に直接要した費用になります。

取得費は、建物は購入額から減価償却費を控除した価額になるため、式で表すと以下のようになります。

ここで、建物が親の実家などの居住用財産の場合、減価償却費は以下の計算式で求めます(アパートのような収益不動産の減価償却費は、計算式が異なりますのでご注意ください)。

償却率は建物の構造で決まっており、下表の通りです。

| 構造 | 非事業用の償却率 |

|---|---|

| 木造 | 0.031 |

| 木造モルタル | 0.034 |

| 鉄骨造(3mm以下) | 0.036 |

| 鉄骨造(3mm超4mm以下) | 0.025 |

| 鉄骨造(4mm超) | 0.020 |

| 鉄筋コンクリート造 | 0.015 |

| 鉄骨鉄筋コンクリート造 | 0.015 |

出典:国税庁 「償却費相当額の計算方法(非業務用建物)」

相続した不動産が木造であれば、「0.031」を用います。

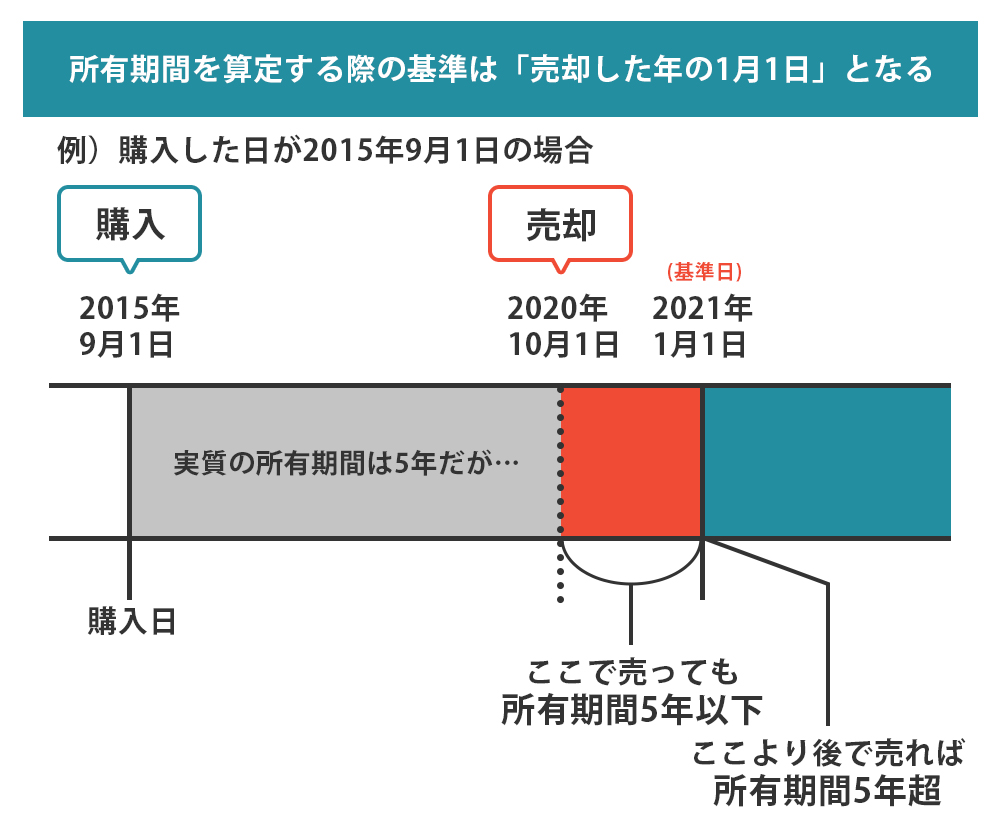

経過年数とは所有期間のことであり、売却物件の購入時の引き渡しから売却時の引き渡しまでの期間のことです。

経過年数は年単位とし、6ヶ月以上は切上げ、6ヶ月未満は切り捨てとなります。

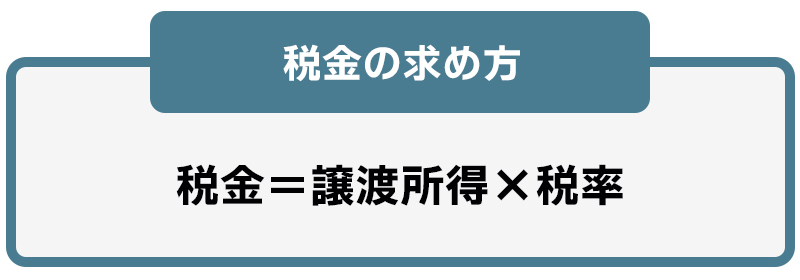

税金は、譲渡所得に税率を乗じて求めます。

税率には、長期譲渡所得と短期譲渡所得の2種類が存在します。

長期譲渡所得とは売却する年の1月1日時点において所有期間が5年超のとき、短期譲渡所得は売却する年の1月1日時点において所有期間が5年以下のときの税率です。

それぞれの税率は下表の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

※復興特別所得税の税率は、所得税に対して2.1%を乗じます。

取得費と所有期間は被相続人のものを引き継ぐ

譲渡所得を求めるにあたり、取得費や経過年数(所有期間)の情報が必要になります。

相続した不動産では、取得費と所有期間は被相続人(親)のものを引き継ぎます。取得費を計算する上では、親が不動産を購入した当時の売買契約書に記載された購入額の情報が必要であるということです。

相続した不動産の売却では、取得費が分からないケースがよくあります。取得費が分からない場合には、概算取得費を用います。概算取得費とは、「譲渡価額の5%」です。

また、減価償却費を計算する際の経過年数や、税率を決める際の所有期間についても、被相続人の所有していた期間を引き継ぎます。

たとえば、親が5年超保有していた不動産であれば、相続後、相続人が5年以内に売却したとしても長期譲渡所得の税率が適用されるということです。

経過年数に関しても、親の購入時の引き渡し日から子の売却時の引き渡し日までになります。なお、相続した不動産では、経過年数が非常に長くなり、計算で求められる減価償却費が建物購入額を上回ってしまうケースがあります。

減価償却費に関しては、計上できる金額が建物購入額の95%までが限度額です。たとえば、木造の建物で購入額が1,000万円の建物があったとします。

以下に、経過年数が34年の場合と35年の場合の取得費の計算方法を示します。

(条件)

| 構造 | 木造(償却率0.031) |

|---|---|

| 購入時の土地価格 | 2,000万円 |

| 購入時の建物価格 | 1,000万円 |

(計算)

【経過年数が34年の場合】

減価償却費=建物購入価額×0.9×償却率×経過年数

=1,000万円×0.9×0.031×34年

=948.6万円(建物購入価額の95%以内)

取得費=土地購入価額+(建物購入価額-減価償却費)

=2,000万円+(1,000万円-948.6万円)

=2,051.4万円

(計算)

【経過年数が35年の場合】

減価償却費=建物購入価額×0.9×償却率×経過年数

=1,000万円×0.9×0.031×35年

=976.5万円(建物購入価額の95%超)

減価償却費は建物購入価額の95%を超えているため、上限額の950万円となります。

取得費=土地購入価額+(建物購入価額-減価償却費)

=2,000万円+(1,000万円-950万円)

=2,050万円

上記事例の場合、経過年数が35年以上の場合には、減価償却費は上限額である建物購入価額の95%となります。

取得費不明の場合のシミュレーション

相続した不動産では、取得費が不明のケースも多いです。

取得費が不明な場合は、概算取得費を計上することになります。

概算取得費の求め方は「譲渡価額×5%」です。

ここでは取得費が不明の場合の税金のシミュレーションについて解説します。

(条件)

| 譲渡価額 | 3,000万円 |

|---|---|

| 取得費 | 不明 |

| 譲渡費用 | 97万円(仲介手数料96万円、印紙税1万円) |

| 所有期間 | 40年(長期譲渡所得) |

(計算)

譲渡所得=譲渡価額-取得費-譲渡費用

=譲渡価額-(譲渡価額×5%)-譲渡費用

=3,000万円-(3,000万円×5%)-97万円

=2,753万円

所得税=譲渡所得×15%

=2,753万円×15%

≒413万円

復興特別所得税=所得税×2.1%

=413万円×2.1%

≒8.7万円

住民税=譲渡所得×5%

=2,753万円×5%

≒137.7万円

譲渡所得税=所得税+復興特別所得税+住民税

=413万円+8.7万円+137.7万円

≒559.4万円

取得費加算の特例を使うなら3年以内が目安

相続した不動産のうち、相続税を納めた人であれば一定期間内に売却すると取得費加算の特例を利用できます。

取得費加算の特例を利用したときの譲渡所得の求め方は、以下の通りです。

譲渡所得=譲渡価額-取得費-取得費に加算する相続税額-譲渡費用

取得費に加算する相続税額とは、以下の計算式で求められるものになります。

取得費加算の特例を利用するための要件は、以下の通りです。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

要件としては、「その財産を取得した人に相続税が課税されていること」という点が重要なポイントです。つまり、相続税が発生しなかった人には利用できない特例となります。

また、売却期限は「相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日まで」です。相続税の申告期限というのは、相続の開始を知った日の翌日から10ヶ月以内ですので、最長で3年10ヶ月以内が売却期限ということになります。

詳しい要件については、以下の国税庁のホームページをご参照ください。

No.3267 相続財産を譲渡した場合の取得費の特例

相続空き家の3000万円特別控除も3年以内が目安

相続空き家の3000万円特別控除とは、一定の要件を満たした空き家を売る場合、譲渡所得から3,000万円を控除できるという特例です。

譲渡所得=譲渡価額-(取得費+譲渡費用)-3,000万円

相続空き家の3000万円特別控除を利用するには、以下の要件を満たすことが必要です。

【基本的な要件】

- 相続開始の直前において被相続人の居住の用に供されていた家屋であること

- 昭和56年(1981年)5月31日以前に建築された家屋であること

- 区分所有建築物(マンションなど)以外の家屋であること

- 相続の開始直前においてその被相続人以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

- 家屋を取り壊さずに売る場合、売却時において、その家屋が現行の耐震基準を満たしていること

- 相続の開始があった日以後3年を経過する日の属する年の12月31日までに売却すること

まず、相続空き家の3000万円特別控除は、マンションは利用できません。

対象は戸建てのみであり、しかも建物が1981年5月31日以前に建築されていることが必要です。また、建物を取り壊さずに売る場合には、売却時に建物が現行の耐震基準を満たしていることも条件です。

一般的に1981年5月31日以前の建物は旧耐震基準の建物であり、現行の耐震基準を満たしていない物件がほとんどとなっています。そのため、旧耐震の建物を残して売るには、耐震リフォームしてから売る必要が出てきます。

ただし、相続空き家の3000万円特別控除は、建物を取り壊して更地にしてから売却しても適用できる点が特徴です。更地にした場合には、以下の要件を満たす必要があります。

【更地にして売る場合の要件】

- 取り壊した家屋について、相続の 時からその取壊しの時まで事業の用、貸付の用又は居住の用に供されていたことがないこと

- 土地について、相続の 時からその譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

また、売却の期限については「相続の開始があった日以後3年を経過する日の属する年の12月31日まで」です。相続空き家の3000万円特別控除は、相続税の発生の有無は要件ではありません。相続税が発生しなかった人でも、要件を満たしていれば相続空き家の3000万円特別控除は利用できます。

そのほか、相続空き家の3000万円特別控除には「譲渡価格が1億円以下であること」などの要件もあります。 詳しい要件については、以下の国税庁のホームページをご参照ください。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例

こちらの記事も読まれています

利益が出たら確定申告を行う

不動産を売却した場合、売却した翌年の2月16日から3月15日までの間に原則として確定申告を行う必要があります。確定申告は、「譲渡所得が発生したとき」または「特例を使うとき」は必要となります。一方で、「譲渡損失(マイナスの譲渡所得のこと)が発生したとき」は、確定申告は不要です。

確定申告の時期になると、自治体が無料で税理士による相談会を開くこともよくあります。手続が不安な方は、無料相談会なども上手く活用しながら申告手続きを進めていくことをおすすめします。

こちらの記事も読まれています

まとめ

以上、相続した不動産の売却について解説してきました。

相続が発生したときの主な手続きの期限 としては、「相続放棄」と「準確定申告」、「相続税の申告と納税」があります。

- 相続放棄:相続開始を知った日から3ヶ月以内

- 準確定申告:相続開始を知った日の翌日から4ヶ月以内

- 相続税の申告と納税:相続の開始を知った日の翌日から10ヶ月以内

名義変更の方法には、「法定相続」と「遺言による分割」、「遺産分割協議による分割」の3種類がありました。相続した不動産の分割方法には、「現物分割」と「代償分割」、「共有分割」、「換価分割」の4種類があります。

単独登記型で換価分割をする際は、遺産分割協議書に換価分割目的で遺産を取得することを明記しておくことが必要です。相続不動産を売却する際、一定の要件を満たしていると「取得費加算の特例」や「相続空き家の3000万円特別控除」を利用できます。

相続不動産の売却の特例には、以下のように概ね3年以内の期限がある点も特徴です。

- 取得費加算の特例:相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却

- 相続空き家の3000万円特別控除:相続の開始のあった日以後3年を経過する日の属する年の12月31日までに売却

本記事の内容を、相続不動産を売却する際の参考にしていただければと思います。

これから不動産の売却を検討されている方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方