- 住宅ローンの固定金利は上がりやすくなった

- 住宅ローンの変動金利は今のところ上がる見込みはない

- 今後は金利上昇に備えた住宅ローンの組み方も望まれる

不動産価格と住宅ローンの関係

近年、日本の不動産価格は上昇傾向が続いており、2013年頃から上昇が始まってすでに10年近くにも及びます。

首都圏の新築マンションの平均価格は、2021年からバブルを超えた水準に到達しています。 2023年に入って以降、東京23区の新築マンションは平均価格で1億円を超えてしまっており、容易には購入できない水準となってしまいました。

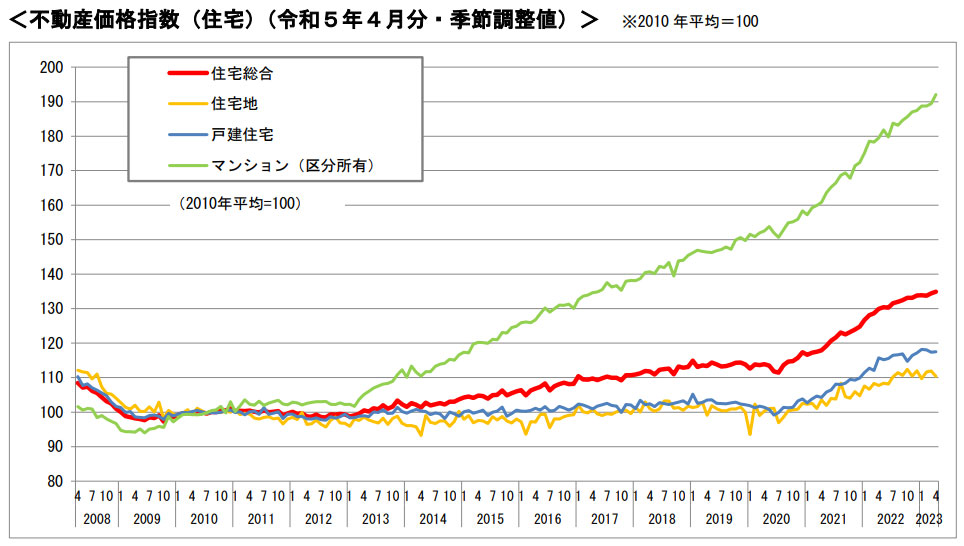

以下は、不動産価格指数の変動状況になります。

不動産価格指数とは、2010年平均を100としたときの価格変動推移を表した数値のことです。

画像出典:国税庁 「不動産価格指数 令和5年4月・第1四半期分」

2013年頃から不動産価格が上昇してきた理由は、ちょうどその頃から日銀が低金利政策を開始したからです。

日銀が政策金利を低く抑えると、住宅ローンが低金利となり、従来よりも多くのお金を借りやすくなります。金利が低くなれば利息を含めた返済総額が少なくなるため、今まで3,000万円しか借りることができなかった人でも4,000万円を借りることができるといったことが生じます。

不動産は、「借入金を使って買う人が多い」ことと「工業製品のように供給量が増えない」ことの2つの理由により、金利が価格に反映されやすい商品です。

まずは、「借入金を使って買う人が多い」点について。

住宅ローンが組みやすくなると、より高額の物件を買いやすくなります。たとえば今までなら4,000万円の物件しか買えなかった人が、6,000万円の物件を買えるようになるため、不動産市場の中に多くのお金が流れ込むようになります。

次に、「工業製品のように供給量が増えない」点です。

日本の中で土地は基本的に増えない(埋立地は除く)ため、不動産の供給量は工業製品のように需要に応じて増えにくいと考えられます。住宅ローンの金利が低くなると、不動産市場の中にお金が増える一方で、不動産の供給量自体は増えないという現象が生じます。 不動産は増えないのに現金だけ増えれば、相対的に現金の価値が下がります。

近年、不動産価格が上昇しているように見えますが、実は現金の価値が下落していると見ることもできます。昔は新築マンションを6,000万円で買えたのに、今は1億円を出さないと買えないという現象が起きているのは、現金の価値が5分の3程に下がっているということになります。

不動産価格が上昇していると、「人口が減っているのにそんなに需要があるのか?」と疑問視する人もよくいます。需要と供給で考えると理解しがたい現象ですが、単に貨幣価値が相対的に下がっていると考えれば、不動産価格が上がっていることはそれほど不思議ではないのです。

固定金利の今後の動向

住宅ローンの固定金利は、2022年頃から徐々に上昇し始めています。

住宅ローンの固定金利は、10年物国債の利回りに影響を受けます。10年物国債の利回りが上昇している主な理由は、2つあります。

1つ目は「諸外国が金利を引き上げている」点です。

10年物国債の利回りは、諸外国の金利に影響を受けるため、海外の中央銀行が政策金利を引き上げると上昇してしまいます。

新型コロナウイルス感染症の発生以降、海外の国々では急速なインフレ(物価上昇)が生じたため、諸外国では物価上昇を抑え込もうと政策金利を引き上げています。その結果、諸外国の金利に引きずられる形で10年物国債の利回りも上昇し、住宅ローンの固定金利も上がり始めているのです。

2つ目は「日銀がイールドカーブ・コントロールの政策を修正した」ことです。

イールドカーブ・コントロールの政策とは、簡単にいうと日銀が市場で売買されている国債を買うことで金利をコントロールしている政策になります。

国債の価格は、金利が上がると下がり、金利が下がると上がるという関係にあります。逆にいうと、国債価格を上げれば金利を下げることができるという関係も成り立ちます。つまり、国債の価格を維持すれば、金利も抑えることができるのです。

日銀は、債券市場で国債が売られると、積極的に購入することで国債の価格が下がらないようにコントロールしてきました。国債の価格を維持することで、低金利を維持してきたというのがイールドカーブ・コントロールの政策です。

しかしながら、諸外国の金利が上がったことで、日銀が無理矢理市場で国債を買い入れて金利を強制的に抑え込むことが難しくなってきました。

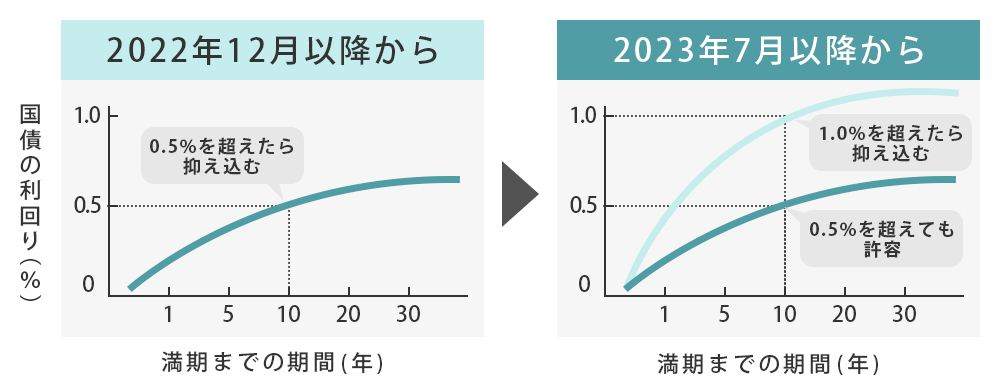

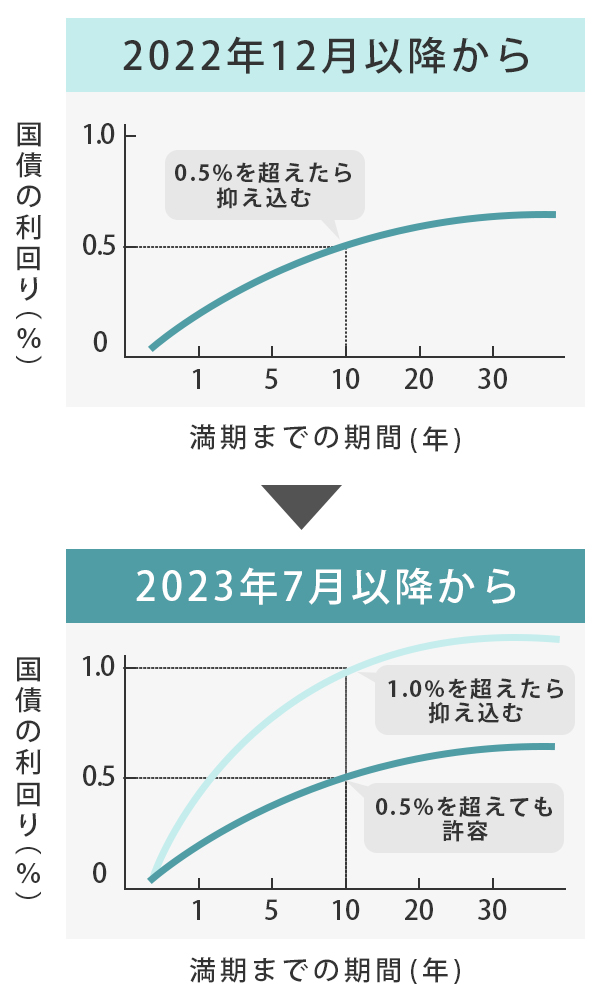

そこで、日銀は2022年12月頃(黒田日銀総裁時代)から国債を買い入れて金利を強引に抑え込む政策を徐々に修正し始めています。

2022年12月の日銀の金融政策決定会合では、長期金利の変動許容幅を従来の0.25%程度に抑え込んでいたものを0.5%程度まで許容するとしています。さらに、2023年7月の日銀の金融政策決定会合では、長期金利の変動許容幅を0.5%から1.0%まで許容することを決定しました。そのため、10年物国債の利回りは2023年7月以降からはさらに上昇しやすくなっており、長期住宅ローンの金利は上がりやすくなったといえます。

一方で、10年物国債の利回りは海外の金利の動向も反映されるため、諸外国の金利が下がれば再び下落する可能性もあります。また、債券市場における国債の価格が安くなれば、国債を購入する人も増えて再び国債の価格が上がり利回りが下がることも考えられます。

よって、10年物国債の利回りも限りなく上がっていくわけではなく、市場原理に委ねられて一定の水準で落ち着く可能性はあるのです。長期住宅ローンの金利も、一定の水準で留まることが予想され、上がり続けるとは考えにくいといえます。

変動金利の今後の動向

変動金利に関しては、短期金利に影響を受けます。

短期金利は、日銀の短期の政策金利に影響を受けますが、日銀は今のところ短期の政策金利を修正する考えを示していません。そのため、変動金利に関しては低いままの状態が続いています。

先述した通り、固定金利は2022年に入って以降上昇傾向にありますが、変動金利は低いまま抑えられているため、両者の動きが連動していないことが最近の特徴です。

変動金利に関しては、日銀が政策金利を引き上げるようなことを行えば、上がる可能性はあります。しかしながら、2023年7月に行われた日銀の金融政策決定会合で、植田総裁は「政策の正常化へ歩みだすということではない」と語っており、短期の政策金利の修正を否定したばかりです。

上記理由により、固定金利が上がったとしても変動金利が今すぐ上がるようなことは当面ないと予想されます。

日銀が低金利政策を継続している理由

2022年に入って以降、円安が急激に進んだことから、日銀の低金利政策を疑問視する声が増えています。

諸外国は新型コロナウイルス感染症の発生後に生じたインフレを抑えるために、政策金利を上げていきました。円安が生じた理由は、諸外国との金利差が原因です。

一方で、日本は政策金利を低く抑えたままです。

その結果、諸外国との間に大きな金利差が生まれ、通貨は高い金利で運用した方が有利であることから、円が売られる現象が発生しました。

円が大量に売られると、円の価値が安くなるため、円安となります。

円安になると輸入商品の価格が上がってしまい、日本国内で徐々に物価高が生じる現象が発生します。火力発電の燃料も輸入しているため、電気代も高くなるといった事態も生じてしまいました。

このような状況を避けるには、日銀も金利を上げて諸外国との金利差を縮めて円安を是正した方が良いはずです。しかしながら、日銀は円安が進んだ2022年の状況においても金利を上げることはしませんでした。その代わり、政府が9兆円もの国費を投じて円を買うという実力行使を行い、円安を進行させない対策を行いました。

ここまで頑なに低金利政策が継続されると、何のために低金利政策を維持しているのかという疑問が湧いてきます。

これはあくまでも一つの仮説ですが、日銀が金利を上げられない理由は、日本政府が大量に国債を発行して多額の借金を抱えているためだという見方をする人も多いです。

仮に金利を上げると、政府の歳出(国や地方自治体の年間支出)の中から国債の利払いが増えてしまいます。 利払いが増えれば、歳出のうち、社会保障費や防衛費といった必要な部分の歳出削減を迫られる可能性があります。場合によっては、増税も必要です。

また、日銀は国債の50%以上を保有しています。

金利を上げれば国債の価格は下がるため、日銀は金利を上げることで国債の大きな含み損を抱えることになります。日銀は銀行に対して利息を払う立場にあることから、金利を上げれば日銀の収益力は今よりも下がることは必然です。場合によっては、日銀の経営を支えるために税金投入がなされる可能性もあります。

諸外国が金利を適宜変動させることができるのに、日本だけが適宜変動できないのは政府が多額の借金を抱えている点が大きいです。

日本政府の公債残高(償還されずに残っている国債の総額)はアベノミクスによって急速に増え始めたため、いつの間にか昔のように日銀が金利を適宜変動させることができない国になってしまいました。

本来であれば、政府の財政政策と日銀の金融政策は別物になります。

日銀は政府とは独立して、金利を変動させても良いはずです。

しかしながら、近年の政府と日銀の関係は、政府がお金に困ったら日銀に国債を買わせるという従属的な関係が続いてきました。

個人で考えれば、困った際にお金を貸してくれる人がいたら、相当に都合の良い人です。

通常、都合の良い人はお金を借りる人に付き従う関係にあると思いますので、金利を上げて反旗を翻すようなことはしにくいと考えられます。

しかし、仮に日銀と政府が対等ではなく従属的な関係となってしまっているのであれば、政府への配慮から今後も政策金利を上げないのではないかという憶測も生まれてしまうのです。

また、世界第三位の経済大国である日本が、国債の返済で債務不履行を発生させるわけにはいきません。日本政府が国債を返済できないということになれば、日本は信用を失い日本初の世界恐慌が起こってしまう恐れがあります。

今の日銀の低金利政策は、物価上昇だけを見ればおかしな政策に思えますが、政府の財務状況を見れば適切な政策ともいえるのです。

日銀が金利政策を見直す可能性

上述した通り、政府が多額の借金を抱えていることから、現在の日銀は金利を上げにくい状況です。しかしながら、日銀が金利政策を見直す可能性は、もちろんあります。

たとえば、このままインフレが続き、国民の反発がもっと強まれば、金利政策を見直さざるを得ないと考えられます。現に不動産価格は極めて高騰しており、都内の新築マンションはもはや容易には買えない価格帯の物件も多いです。

近年、新築のタワーマンションを購入する外国人投資家が増えていますが、いつでも売れるように空室のままの状態にしています。東京23区内にあるマンションは、もはや外国人投資家に売るためのようなものですので、低金利は日本国民のためになっていないのが現状です。

肝心の日本人は、郊外の物件を買って長時間通勤を余儀なくされていきます。

このような状況が続けば国民の不満が強まり、低金利政策を見直すべきという世論が高まることで、政策の修正がされるということは考えられます。

増税を行って政府が借金の返済を進めれば、日銀も自由に金利を変動させることはできます。政府が発行する赤字国債は、将来の世代へのツケですので、どこかの世代で返済していかなければなりません。国民が政府の公債残高を減らす必要性を認識し、選挙で増税を主張するような人が当選するような日が来れば、借金の返済が進んでいくことは考えられます。

しかしながら、増税を主張する候補者が選挙に当選する状況は、容易には想像しにくいです。

よって、日銀が低金利政策を見直す時期は、当面は訪れないのではないかということも推測されます。

今後望まれる住宅ローンの組み方

今後の住宅ローンは、固定金利が上がりやすい傾向にあると言われています。

変動金利はすぐに上がるとは考えにくいですが、絶対に上がらないというわけではありません。今が金利の底値と考えれば、いずれは住宅ローンの金利が上昇していく可能性はあります。

この章では、金利が上がることを前提に、今後望まれる住宅ローンの組み方について解説します。

頭金を増やす

金利上昇リスクに備えるには、頭金を増やして借入金を減らすことが手堅い対策です。

金利が高かったバブル時代は借入金を増やしにくかったことから、頭金を貯めることが現在よりも遥かに重要でした。

近年は若いうちに住宅ローンを組んで家を購入することが普通になってきましたが、バブル時代は社宅に住みながら貯金を行い、頭金が貯まってから家を買う人が多くいました。

バブル時代の消費行動からしても、頭金を増やすことは高い金利の対策には効果的です。金利の上昇が明確になった場合には、焦って買わずに貯金を優先することが望ましいといえます。

こちらの記事も読まれています

固定金利も併用する

固定金利は上昇傾向にありますが、長期的な観点で見ればまだまだ総じて低い状況です。

金利上昇に備えるのであれば、固定金利も併用することが望ましいといえます。

住宅ローンの100%を変動金利とするのではなく、たとえば50%を変動金利、50%を固定金利のようにミックスしておくことがバランスの良い対策です。

変動と固定をミックスしておけば、変動の低金利のメリットも得ることができますし、固定の金利が上がらないメリットも享受できます。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

まとめ

本記事では、今後の住宅ローン金利について解説してきました。

近年の不動産価格は、住宅ローンの低金利を背景に上昇傾向が続いています。

固定金利に関しては、日銀がイールドカーブ・コントロールの方針を修正し始めたことから、上がりやすくなっています。一方で、変動金利に関しては、日銀が政策金利を見直す動きが見られないため、当面は上がらないのではないかという見方も強いです。

日銀が低金利政策を維持している理由としては、多額の借金を抱えている政府への配慮がある可能性も存在します。今後の金利上昇に備えるには、住宅ローンの組み方として「頭金を増やす」ことや「固定金利も併用する」ことが望ましいです。金利上昇に備えて、可能な限り防衛策を行っておくことをおすすめします。

これから住宅の購入や売買、住み替え等を検討している方は、下記よりお気軽にお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方