- マンション購入時と購入後にかかる税金がある

- マンション購入における税金は軽減措置がある

- 税金の支払い漏れがあると延滞税などが発生する

マンション購入にかかる税金の種類

マンションを購入するといくつかの税金がかかります。マンションを購入した際に発生する税金は、発生する時期がマンション購入時と購入後で異なります。また、国税か地方税かによって納付先が異なるため、注意が必要です。

マンションの購入時と購入後にかかる税金の一覧は、以下の通りです。

| 発生時期 | 種類 | 納付先 |

|---|---|---|

| マンション購入時 | 消費税 | 国税 |

| 不動産取得税 | 地方税 | |

| 登録免許税 | 国税 | |

| 印紙税 | 国税 | |

| マンション購入後 | 固定資産税 | 地方税 |

| 都市計画税 | 地方税 |

参照:国税庁 「マイホームを持ったとき」

参照:国税庁 「No.6101 消費税のしくみ」

参照:総務省 「不動産取得税」

参照:国税庁 「No.7191 登録免許税の税額表」

参照:国税庁 「不動産売買契約書の印紙税の軽減措置」

参照:総務省 「固定資産税」

参照:総務省 「都市計画税」

マンション購入時にかかる税金の目安

マンションの購入時にかかる税金は以下の通りです。

| 種類 | 税率・金額の目安 |

|---|---|

| 消費税 | 建物価格×10% |

| 不動産取得税 | 固定資産税評価額×4%(軽減措置後:3%) |

| 登録免許税 | 所有権の保存登記:不動産価額の0.4%(軽減税率後:0.15%) 所有権の移転登記:不動産価額の2.0%(軽減税率後:0.3%) 抵当権設定登記:不動産価額×0.4%(軽減税率後:0.1%) ※令和5年度の税制改正により、軽減税率の適用期間が、令和8年3月31日まで延長されました。 |

| 印紙税 | 400円~60万円(軽減税率後:200円~48万円) ※契約金額によって印紙税が異なります。 |

参照:国税庁 「No.6101 消費税のしくみ」

参照:総務省 「不動産取得税」

参照:国税庁 「No.7191 登録免許税の税額表」

参照:国税庁 「不動産売買契約書の印紙税の軽減措置」

不動産購入時にかかる費用であるため、購入費用の算出時にこれらの税額も含めて予算組みをしましょう。

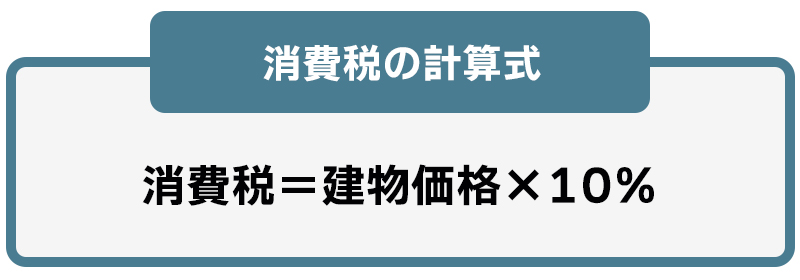

消費税

消費税とは、商品やサービスの購入時に課される税金のことで、不動産の購入においては建物の部分が課税対象で、土地の部分は課税対象外となります。また、マンション購入における消費税は、原則、新築マンションにのみ適用されます。中古マンションを購入する際は、売り主が「法人」の場合のみ課税対象となり、「個人」の場合は土地、建物ともに課税対象外となっています。

消費税は、以下の計算式で算出されます。

※2023年5月時点

例えば、販売価格6,000万円の新築マンションの建物価格が4,500万円の場合には、土地の価格は非課税の為、450万円の消費税が課税されることになります。

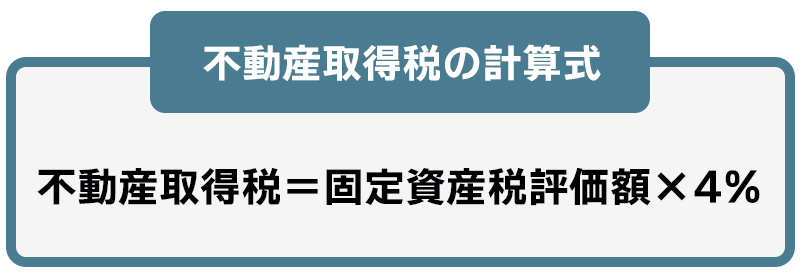

不動産取得税

不動産取得税とは、その名の通り不動産を取得した際にかかる税金のことです。

不動産を購入した年もしくは翌年に発生し、算出方法は以下の通りです。

※2023年5月時点

例えば、固定資産税評価額が2,500万円のマンションを購入した場合には、不動産を購入した年もしくは翌年に100万円の不動産取得税が課税されます。ただし、軽減税率が適用され、2024年3月31日までに住宅として取得した建物については税率が3%となるため、覚えておきましょう。

登録免許税

登録免許税とは、マンションを購入して所有権の移転登記を行う際に収める税金のことです。不動産の登記には、所有権を登記する保存登記と、売買や相続が発生し所有者が別の人になった際に登記する所有権移転登記、住宅ローンを組む際に登記する抵当権設定登記の3種類があります。

新築マンション購入時には保存登記と抵当権設定登記、中古マンション購入時には所有権移転登記と抵当権設定登記が必要です。

軽減税率に関しては、下記国税庁の資料をご確認ください。

※詳細資料:国税庁 「土地の売買や住宅用家屋の所有権の保存登記等に係る『登録免許税の税率の軽減措置に関するお知らせ』」

印紙税

「印紙税」とは、印紙税法によって定められた文書を作成する際に課税される税金のことです。売買契約や住宅ローンの契約をした際に契約書に貼る印紙代のことで、「収入印紙」を購入し、文書に貼り付けることで税金を納めたことを証明することができます。

| 借入金額(契約金額) | 印紙税額 |

|---|---|

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

参照:国税庁 「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

例えば、6,000万円のマンションを購入する際には、上記の表から6万円の印紙税がかかることがわかります。

マンション購入後にかかる税金

マンション購入後にかかる税金は以下の通りです。

| 種類 | 税率 |

|---|---|

| 固定資産税 | 固定資産税評価額×1.4% |

| 都市計画税 | 固定資産税評価額×0.3% |

固定資産税と都市計画税は購入後も毎年発生する税金であるため、それぞれの計算式を把握しておきましょう。

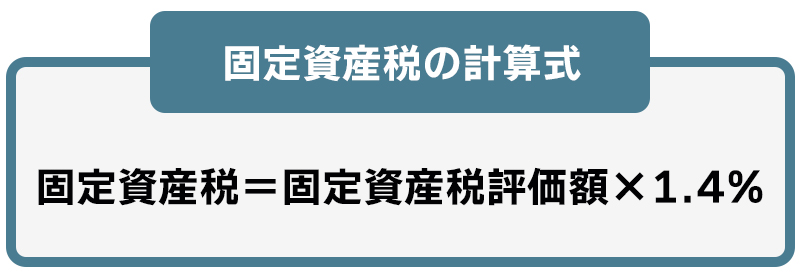

固定資産税

固定資産税とは、毎年1月1日時点において不動産を所有している人が不動産のある自治体から課される税金のことです。

固定資産税の計算式は以下の通りです。

※2023年5月時点

なお、標準税率は1.4%ですが、自治体によって固定資産税率が異なるため、不動産が所在する市区町村に確認しましょう。

固定資産税評価額は、3年に一度評価替えが行われます。固定資産税評価額ごとの固定資産税額は、以下の通りです。

| 固定資産税評価額 | 固定資産税 |

|---|---|

| 1,000万円 | 14万円 |

| 2,000万円 | 28万円 |

| 3,000万円 | 42万円 |

| 4,000万円 | 56万円 |

| 5,000万円 | 70万円 |

| 6,000万円 | 84万円 |

| 7,000万円 | 98万円 |

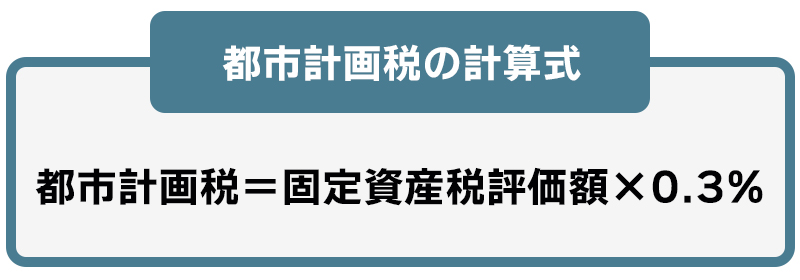

都市計画税

都市計画税とは、市街化区域内に不動産を所有している人に課される税金のことです。市街化区域とは、すでに街が整備されている地域と、おおむね10年以内に優先的に市街化を進める地域のことで、都市計画法で指定されている区域のことを指します。都市計画税は固定資産税と同様に税率が全国一律ではないため、購入するマンションの地域のホームページなどで税率を確認しておきましょう。

一般的な都市計画税の計算式は以下の通りです。

※2023年5月時点

固定資産税評価額ごとの都市計画税額は以下の通りです。

| 固定資産税評価額 | 固定資産税 |

|---|---|

| 1,000万円 | 3万円 |

| 2,000万円 | 6万円 |

| 3,000万円 | 9万円 |

| 4,000万円 | 12万円 |

| 5,000万円 | 15万円 |

| 6,000万円 | 18万円 |

| 7,000万円 | 21万円 |

マンション購入にかかる税金に関する注意点

マンション購入にかかる税金についての注意点は以下の3つです。

- 固定資産税と都市計画税は、住み続ける限りかかる

- 納税を怠ると、加算税や滞納税が課税される場合がある

- 軽減措置の制度や内容は変更し続ける

マンションを所有することで発生する税金の注意点について、1つずつ解説します。

固定資産税と都市計画税は住み続ける限りかかる

マンションに住み続ける限り、毎年固定資産税と都市計画税が課税されます。固定資産税評価額が3,000万円のマンションであれば、固定資産税と都市計画税を合わせて毎年51万円(固定資産税:42万円、都市計画税:9万円)支払う必要があります。

また、固定資産税評価額は3年に1度見直しがされ、不動産市場の状況に合わせて上下するため、注意が必要です。毎年ランニングコストがかかることなので、余裕を持って資金計画を立てることをおすすめします。

納税を怠ると加算税や滞納税が課される場合がある

マンション購入時や購入後に発生する税金は、購入者の支払い義務となります。そのため、納税を怠ると加算税や滞納税が課される場合があります。無駄な税金を支払わないためにも、納税通知書が届いたら早めに納税しておきましょう。

軽減措置の制度や内容は変更し続ける

詳細は後述しますが、マンション購入における税金には軽減措置があります。この軽減措置を活用することで支払う税金の負担が軽減されますが、社会情勢や地域の方針などによって軽減措置の制度や内容が変更し続ける点には注意が必要です。

マンション購入時点や購入後の納税のタイミングにおいて、どのような制度が利用できるのか、行政のホームページなどで都度確認しましょう。

マンション購入で利用できる税金控除

マンション購入の際にかかる税金には、控除できる制度があります。ただし、諸条件により全てが適用されるとは限らないため、注意が必要です。

適用条件を満たすことで税金の負担を大きく軽減できるため、該当する制度がないか確認しておきましょう。

不動産取得税の軽減措置

不動産取得税の軽減措置は、建物と土地のそれぞれに軽減の制度が設けられています。

建物の軽減措置は、以下の要件をすべて満たす必要があります。

【新築住宅】

| 下限 | 上限 | ||

|---|---|---|---|

| 一戸建ての住宅 | 一戸建て以外の住宅 | ||

| 貸家以外 | 50㎡以上 | 50㎡以上 | 240㎡以下 |

| 貸家 | 50㎡以上 | 40㎡以上 | 240㎡以下 |

【中古住宅】

| 居住要件 | 個人が自己の居住用に取得した住宅であること | |

|---|---|---|

| 床面積要件 | 50㎡以上240㎡以下 | |

| 耐震基準要件 ①②のいずれか |

① | ② |

| 昭和57年1月1日以降に新築されたものであること | 昭和56年12月31日以前に新築された住宅で、建築士等が行う耐震診断によって新耐震基準にて適合していることの証明がされたもの | |

出典:東京都主税局 「不動産取得税」

制度の概要は以下の通りです。

| 建物 | 軽減措置 |

|---|---|

| 新築マンション | 1,200万円の控除 |

| 中古マンション | 建築時期により最高1,200万円の控除 |

参照:総務省 「不動産取得税」

建物が建築された日によって控除額は異なります。控除額は以下の通りです。

| 建築された日 | 控除額 |

|---|---|

| 平成9年4月1日~ | 1,200万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

参照:東京都主税局 「不動産取得税」

また、土地の軽減措置は、以下の金額が軽減されます。

住宅用地(土地)の軽減措置

- 次のいずれか高い方の金額を軽減

- 45,000円

- 土地1㎡当たりの固定資産税評価額

×住宅の床面積の2倍

(1戸当たり200㎡を上限)×3%

参照:総務省 「不動産取得税」

※ただし、2024年3月31日までに取得した場合

例えば、固定資産税評価額が1,500万円の新築建物であれば1,200万円控除されて300万円に税率がかかります。また、土地の不動産取得税を算出した結果45,000円になった場合、軽減措置によって45,000円控除されれば、支払額は0円で済みます。特に建物の軽減率が高いため、制度について覚えておきましょう。

固定資産税の軽減措置

固定資産税の軽減措置も、建物と土地のそれぞれに設けられています。

【新築住宅特例】

令和6年3月31日までの間に新築された住宅には減額特例が適用されます。特例内容は一般住宅と長期優良住宅(長期に使用するための構造や設備を備えている住宅)で異なります。

【一般住宅分】

| 住宅の種類 | 期間 | 減額割合 | 対象床面積 |

|---|---|---|---|

| ①一般住宅(②以外) | 3年度分 | 2分の1 | 居住部分に係る床面積で、120㎡が限度 (120㎡を超えるものは120㎡相当分まで) |

| ②3階建以上で 耐火構造の住宅 |

5年度分 |

【長期優良住宅分】

| 住宅の種類 | 期間 | 減額割合 | 対象床面積 |

|---|---|---|---|

| ①一般の長期優良住宅 (②以外) |

5年度分 | 2分の1 | 居住部分に係る床面積で、120㎡が限度 (120㎡を超えるものは120㎡相当分まで) |

| ②3階建以上で 耐火構造の長期優良住宅 |

7年度分 |

参照:総務省 「固定資産税」

長期優良住宅とは、長期にわたって良好な状態を維持するための、国土交通省が定める基準を満たす住宅を指します。

また、土地の軽減措置の概要は以下の通りです。

土地の軽減措置には住宅用地特例が適用され、居住できる建物が建っている土地のことを「住宅用地」と呼びます。

住宅用地特例は、住宅用地の税金の負担を軽減するために、土地の面積に応じた軽減措置が適用されます。

住宅用地(土地)の軽減措置

| 適用範囲 | 軽減措置 |

|---|---|

| 200㎡以下の住宅用地 | 課税標準額が価格の6分の1に減額 |

| 200㎡を超える住宅用地 | 超えた部分の課税標準額が価格の3分の1に減額 |

参照:総務省 「固定資産税」

どちらの軽減措置も2024年3月31日までに新築建物を取得する必要があるため、注意が必要です。

例えば、300㎡の土地に120㎡の一般住宅がある場合には、200㎡までの土地の固定資産税課税標準額が1/6となり、残りの100㎡について1/3として課税され、建物の固定資産税額は半額となります。

【住宅用地特例】

住宅やマンションなど、居住できる建物の敷地を「住宅用地」といいます。住宅用地は、税負担を特に軽減する必要があるため、その面積によって特例措置が講じられます。200㎡以下の住宅用地は、課税標準額が価格の6分の1に軽減されます。200㎡を超える住宅用地は、超えた部分の課税標準額が価格の3分の1になります。

出典:総務省 「固定資産税」

住宅ローン控除

住宅ローン控除とは、個人が住宅ローンを組んで新築住宅の建築や中古住宅の購入をした場合に、所得税の負担を軽減できる制度のことで、年末の残高をもとに控除額が決定します。所得税から控除しきれない場合には、さらに住民税から控除されます。

住宅ローン控除を利用するためには、年収や住宅の面積などの要件を満たす必要があるため、詳しくはこちらを確認してください。ただし、住宅を購入した翌年については自分で確定申告をする必要があるため、注意が必要です。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

こちらの記事も読まれています

すまい給付金

「すまい給付金」とは、消費税増税で大きくなる住宅購入の金銭的負担を軽減するための補助金制度です。すまい給付金を受け取るためには、以下の4つの条件を満たす必要があります。

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の者

【8%時】収入額の目安が510万円

※2以下

【10%時】収入額の目安が775万円

※2以下 - (住宅ローンを利用しない場合のみ)年齢が50才以上の者※1

※1 10%時には、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)の要件が追加されます。

※2 夫婦(妻は収入なし)及び中学生以下の子供が2人のモデル世帯において住宅取得する場合の夫の収入額の目安です。

出典:国土交通省 「すまい給付金」

消費税率が8%だった頃の給付額は最大30万円でしたが、令和5年現在では給付額は最大50万円になっています。ただし、期限内に申し込みをしないとすまい給付金を受け取れないため、自身がすまい給付金の対象者なのかを確認したうえで、早めに申請しましょう。

こちらの記事も読まれています

直系尊属から住宅取得等資金の贈与を受けた場合の非課税

直系尊属から住宅取得等資金の贈与を受けた場合の非課税とは、住宅を取得する際に父母や祖父母などの直系尊属から資金の贈与を受けた場合に、最大1,000万円まで非課税になる制度のことです。

現預金の贈与を受ける場合の贈与税率は最大55%ですが、この制度を利用することで納税額を大きく抑えられます。贈与税の非課税限度額は、一般住宅の場合は500万円、質の高い住宅の場合は1,000万円を上限として非課税となります。なお、質の高い住宅に認定されるのは以下の住宅です。

- 断熱等性能等級4以上または一次エネルギー消費量等級4以上であること。

- 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

- 高齢者等配慮対策等級(専用部分)3以上であること。

この制度を利用するためには、令和4年1月1日から令和5年12月31日までに贈与されていることと、受贈者の所得金額が2,000万円以下である必要があります。ただし、非課税の範囲での贈与でも、申告をしないと課税される可能性があるため、注意が必要です。

出典:国税庁 「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

都市計画税の軽減措置

都市計画税の軽減措置とは、住宅の敷地になっている土地(住宅用地)に本来課税される税金が軽減される制度のことです。

住宅用地の区分に応じて、下表のとおり算出されます。

| 区分 | 都市計画税 | |

|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200m2までの部分 | 価格×1/3 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 価格×2/3 |

引用:東京主税局 「固定資産税・都市計画税(土地・家屋)

登録免許税の軽減措置

登録免許税の軽減措置とは、一定の要件を満たすことで登録免許税の負担を軽減する制度のことです。適用要件は登記の種類によって異なります。

詳しくは、下記国税庁のページをご確認ください。

土地の売買や住宅用家屋の所有権の保存登記等に係る「登録免許税の税率の軽減措置に関するお知らせ」

まとめ

今回の記事では、マンション購入時や購入後にかかる税金ついて紹介しました。購入時点と購入後に毎年かかる税金があるため、資金計画は慎重に行いましょう。これらの税金について把握しておくことで、支払い漏れがなく無駄な税金を支払うことがなくなります。

これから不動産購を検討している方は、下記よりお気軽にお問い合わせください。

※記事内における料金や所要時間等は、あくまでも目安です。(2023年5月現在)

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方