介護保険サービスを利用すると、1~3割の自己負担額が発生します。介護保険の自己負担割合は、どのようにして決まるのでしょうか。 本記事では、介護保険サービスの自己負担割合の決め方や、要介護度ごとの支給限度額(利用限度額)、そして自己負担額を軽減する制度について解説します。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

- 前年の所得によって利用者負担が1~3割に分けられる

- 利用者の約91.8%は1割負担

- 高額介護サービス費や高額医療・高額介護合算制度を利用すると払い戻しがある

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

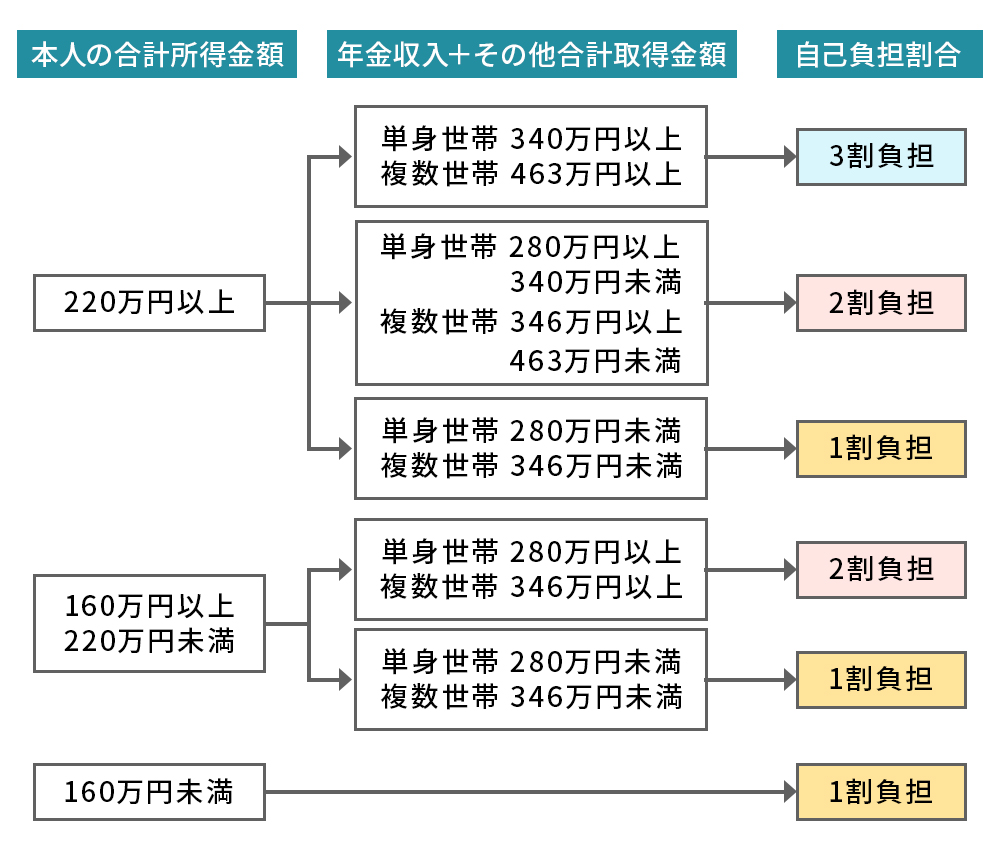

介護サービスの自己負担割合

65歳以上の方(第1号被保険者)の介護保険サービスの利用料金の自己負担額は、基本的には1割ですが、一定以上の所得がある方は2割または3割負担となります。その負担割合はどうやって決まるのでしょうか。 以下で詳しく見ていきましょう。

(ご自身の自己負担の割合は「介護保険負担割合証」で確認することができます。)

1割負担の方

1割負担の方の判定基準は、以下のとおりです。

- 本人の前年の合計所得金額(※1)が160万円未満の方

- 本人の前年の合計所得金額が160万円以上220万円未満で、かつ年金収入+その他合計所得金額が単身世帯で280万円未満、複数世帯で346万円未満の方

- 本人の前年の合計所得金額が220万円以上で、かつ本人の年金収入+その他合計所得金額が単身世帯で280万円未満、複数世帯で346万円未満の方

※1:合計所得金額とは、収入から公的年金控除や給与所得控除、必要経費を控除した後で、基礎控除や人的控除などの控除をする前の金額

また40歳から64歳までの方(第2号被保険者)、生活保護を受給している方、住民税が課税されていない方は1割負担となります。

2割負担の方

2割負担の方の判定基準は、以下のとおりです。

- 本人の前年の合計所得金額が160万円以上220万円未満で、かつ年金収入+その他合計所得金額が単身世帯で280万円以上、複数世帯で346万円以上の方

- 本人の前年の合計所得金額が220万円以上で、かつ本人の年金収入+その他合計所得金額が単身世帯で280万円以上340万円未満、複数世帯で346万円以上463万円未満の方

3割負担の方

本人の前年の合計所得金額が220万円以上で、かつ本人の年金収入+その他合計所得金額が単身世帯で340万円以上、複数世帯で463万円以上の方が3割負担となります。

判定基準フローチャート

介護保険制度における利用者負担割合判定基準をフローチャートにまとめると、以下のようになります。

なお、厚生労働省「令和5年7月10日 社会保障審議会介護保険部会(第107回)参考資料2」のデータによると利用者に占める割合は、1割負担の方が91.8%、2割負担の方が4.6%、3割負担の方は3.6%となっています。

負担割合は毎年見直しされる

介護保険の自己負担割合は、毎年見直しが行われます。

要介護・要支援認定を受けていると、毎年6~7月に各市区町村から「介護保険負担割合証」が郵送されます。 この負担割合証には、前年の所得等に基づいて決定された自己負担割合が記載されています。

例えば、1割負担だった方が前年に自宅を売却して一時的に所得が増加した場合、その年は3割負担になることがあります。 しかし、その年に特別な収入がなければ、翌年にはまた1割負担に戻ります。

介護サービスを利用した時の自己負担額の目安

要介護認定を受けたからといって、無制限に介護サービスを利用できるわけではありません。 要介護度ごとに「支給限度額(介護保険でカバーできる介護サービスの利用限度額)」が規定されており、その金額を超えてサービスを利用した分は全額自己負担となります。

要介護度ごとの支給限度額と自己負担分は、以下の通りです。

▼要介護度別区分支給限度額と自己負担額の目安一覧※

| 要介護度 | 区分支給限度額 | 自己負担額 | ||

|---|---|---|---|---|

| 1割 | 2割 | 3割 | ||

| 要支援1 | 5万320円 | 5,032円 | 1万64円 | 1万5,096円 |

| 要支援2 | 10万5,310円 | 1万531円 | 2万1,062円 | 3万1,593円 |

| 要介護1 | 16万7,650円 | 1万6,765円 | 3万3,530円 | 5万295円 |

| 要介護2 | 19万7,050円 | 1万9,705円 | 3万9,410円 | 5万9,115円 |

| 要介護3 | 27万480円 | 2万7,048円 | 5万4,096円 | 8万1,144円 |

| 要介護4 | 30万9,380円 | 3万938円 | 6万1,876円 | 9万2,814円 |

| 要介護5 | 36万2,170円 | 3万6,217円 | 7万2,434円 | 10万8,651円 |

右にスクロールできます→

出典:厚生労働省 「サービスにかかる利用料」

※支給限度額は金額ではなく「単位」で設定されており、1単位当たりの単価は地域やサービスの種類により異なります。上記の表では、1単位=10円で計算しています。

例えば要介護2で1割負担の方が介護サービスを10万円分利用した場合、自己負担は1万円となりますが、利用金額が20万円になった場合、限度額を超えてしまった2950円は全て自己負担となり、1万9705円+2950円=2万2655円が自己負担となります。

高額介護サービス費や高額医療・高額介護合算制度を利用した払い戻し

介護費用が高額になってしまった場合、自己負担額を軽減できるいくつかの制度があります。

高額介護サービス費

高額介護サービス費は、月々の利用者負担額(福祉用具購入費や食費・居住費等一部を除く)の合計が、所得に応じて区分された上限額を超えた場合に、その超過分が介護保険から支給される制度です。上限額は、以下の4段階の区分に基づいて設定されています。 なお、支給を受けるには市区町村への申請が必要です。

| 設定区分 | 対象者 | 負担の上限額(月額) |

|---|---|---|

| 第1段階 | ①生活保護を受給している方等 ②15,000円への減額により生活保護の被保護者とならない場合 ③市町村民税世帯非課税の老齢福祉年金受給者 |

①15,000円(個人) ②15,000円(世帯) ③24,600円(世帯) ③15,000円(個人) |

| 第2段階 | 市町村民税世帯非課税で公的年金等収入金額+ その他の合計所得金額が80万円以下 |

24,600円(世帯) 15,000円(個人) |

| 第3段階 | 市町村民税世帯非課税で第1段階及び第2段階に該当しない方 | 24,600円(世帯) |

| 第4段階 | ①市区町村民税課税世帯~課税所得380万円(年収約770万円)未満 ②課税所得380万円(年収約770万円)~690万円(年収約1,160万円)未満 ③課税所得690万円(年収約1,160万円)以上 |

①44,400円(世帯) ②93,000円(世帯) ③140,100円(世帯) |

右にスクロールできます→

出典:厚生労働省 「介護事業所・生活関連情報検索」

※「世帯」とは住民基本台帳上の世帯員で、介護サービスを利用した方全員の負担の合計の上限額を指し、「個人」とは介護サービスを利用したご本人の負担の上限額を指します。

※第4段階における課税所得による判定は、同一世帯内の65歳以上の方の課税所得により判定します。

高額医療・高額介護合算制度

同じ医療保険の世帯内で、医療保険と介護保険両方に自己負担が発生した場合、負担額が合算され、その合計の負担額が軽減される制度です。 年間の限度額を500円以上超えた場合、医療保険者に申請することで、超過分が支給されます。

〇負担上限額(世帯単位)

| 75歳以上 | 70~74歳 | 70歳未満 | ||

|---|---|---|---|---|

| 介護保険 +後期高齢者医療 |

介護保険 +被用者保険または国民健康保険 |

|||

| 年収約1,160万円 | 212万円 | |||

| 年収約770~約1,160万円 | 141万円 | |||

| 年収約370万円~約770万円 | 67万円 | |||

| ~年収約370万円 | 56万円 | 60万円 | ||

| 市町村民税世帯非課税等 | 31万円 | 34万円 | ||

| 市町村民税世帯非課税等 かつ 年金収入80万円以下等 |

本人のみ | 19万円 | ||

| 介護利用者が複数 | 31万円 | |||

右にスクロールできます→

出典:厚生労働省 「介護事業所・生活関連情報検索」

負担限度額認定制度

本人を含む世帯全員が住民税非課税で、所得や預貯金総額が一定の条件を満たす場合、特別養護老人ホームや介護老人保健施設などの公的施設や、ショートステイを利用する際に、住居費や食費を軽減する制度もあります。

まとめ

介護保険の自己負担はここまで説明してきたとおりですが、高齢化社会が進み、介護サービスを利用する方がどんどん増えた場合、将来の財政の懸念もあり、今後さらに自己負担割合が増え続ける可能性があります。 貯金や年金額が少ない方や、介護をお願いできる人がいないため介護サービスを利用せざるを得ない方、または手厚い介護サービスを希望する方は、民間の介護保険の利用を検討することも一つの選択肢です。

民間の介護保険には、定期型や終身型、一時金・年金・併用型など、さまざまな商品が保険会社から提供されています。 もっと詳しく知りたいという方は、下記ページよりお気軽にお問い合わせください。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方