リースバックとは、自宅を売却して現金化しながら住み続けられる仕組みです。 この記事では、リースバックのメリット・デメリットや契約時の注意点を詳しく解説し、リバースモーゲージや不動産担保ローンとの違いや比較のポイントも紹介します。 所有している不動産を活用した資金調達方法を知りたい方はぜひ参考にしてみてください。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

- 住み慣れた自宅に住み続けながら、まとまった資金を得ることができる

- 売却価格が相場より割安になり、逆に賃料が割高になる傾向がある

- リバースモーゲージや不動産担保ローンなどとの比較検討がおすすめ

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

リースバックとは

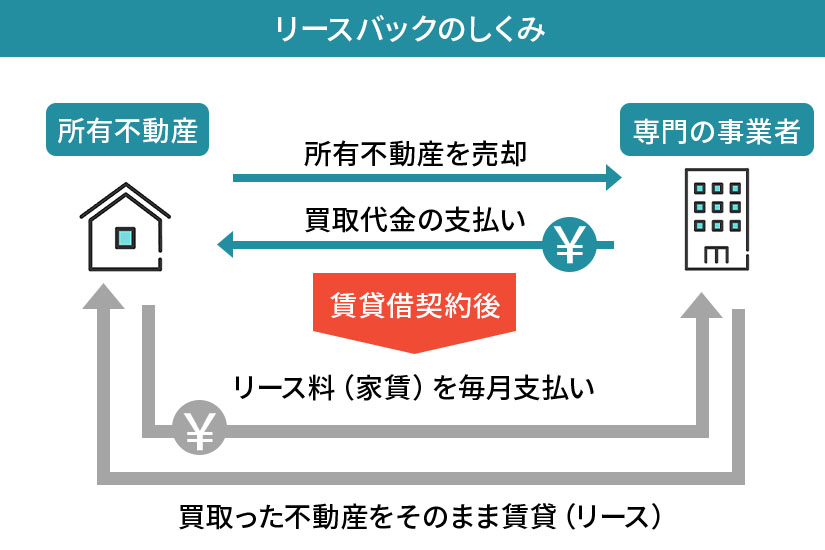

リースバックとは、自宅を不動産会社やファイナンス会社などに売却して現金化し、その後賃貸契約を結んで家賃を支払いながら住み続ける仕組みです。

リースバックは、まとまった現金を一括で受け取れ、資金の使い道は自由です。 さらに、引越しの手間がなく、住み慣れた家にそのまま暮らせるという大きなメリットがあります。

また、契約内容によっては将来的に買い戻しが可能なケースもあります。

通常の不動産売却では、買主を探す時間と手間がかかるため、現金化するには数カ月以上の期間が必要ですが、リースバックでは事業者が直接買主となるため、現金化までのスピードが早いのも特徴です。

以下では、リースバックの手続きや特徴を解説します。

自宅の売却と同時に賃貸契約を締結する

リースバックでは、自宅をリースバック事業者(不動産会社やファイナンス会社)に売却し、売買契約と同時に建物賃貸借契約を結びます。

この仕組みにより、売却後も家賃を支払いながら、自宅にそのまま住み続けることが可能です。

「引越しを避けたい」「まとまった資金をすぐに確保したい」という方にとって、リースバックは有効な選択肢となります。

売買契約の際に気を付けたいポイント

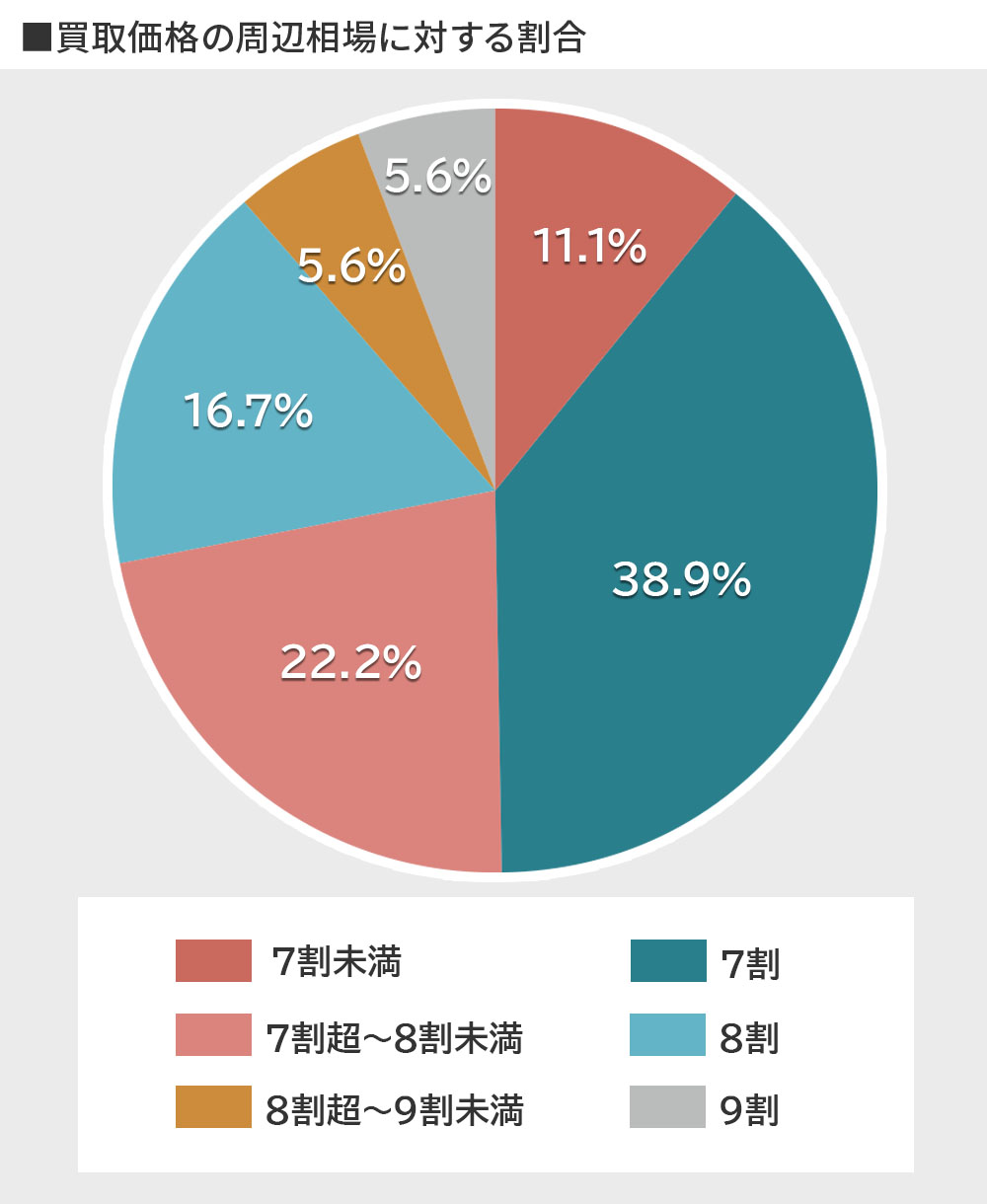

リースバックの場合、売却価格は相場より安くなる傾向があります。

その理由は、リースバック事業者が買い取った物件を将来的に売却して利益を確保する必要があること、さらに家賃を高くして利回りを良くする必要があるためです。

国土交通省の調査によると、リースバックの買取価格の約半数は、相場の7割以下となっています。

国土交通省 「令和2年度リースバック事業者に対するアンケート調査結果」を基にクラモア編集部にて作成

買取価格に不安がある場合は、複数の事業者に査定を依頼し、一般の不動産会社にも相場を確認して比較することが重要です。

さらに注意すべき点として、宅建業法に基づくクーリングオフ制度(※)はリースバック契約には適用されません。 契約後に解約を希望しても、事業者の同意が必要であり、高額な違約金を請求される可能性もあるため、契約前に慎重な検討が不可欠です。

※契約後一定期間内に無条件で解約できる制度

賃貸契約の種類と注意点

リースバックは、売却契約と同時に賃貸借契約を締結することで、売却後も自宅に住み続けることができます。 ただし、契約前に確認すべき重要なポイントがいくつかあります。

賃貸借契約は2種類ある

賃貸借契約には「普通借家契約」と「定期借家契約」があります。

契約の種類によっては、希望する期間住み続けられない場合があるため、契約前に契約の種類や期間、更新条件を必ず確認しましょう。

▼賃貸契約の種類

| 普通 借家契約 |

一定の契約期間(多くの場合2年)を設定して更新する契約。 借主が更新を希望すれば、貸主に正当な理由がない限り契約は更新されます。 |

|---|---|

| 定期 借家契約 |

更新をしない契約で、期間満了後は必ず退去が必要。 ただし、貸主と借主が合意すれば再契約は可能です。 |

国土交通省の調査によると、リースバックの賃貸契約は約8割が定期借家契約、普通借家契約は約2割にとどまっています。 長く住み続けたい場合は、普通借家契約を採用している事業者を選ぶことが重要です。

家賃が相場より割高になる傾向にある

リースバック事業者は投資利回りを重視するため、リースバックの家賃は相場より割高になる場合があります。 そのため、契約前に事業会社とよく話し合い、家賃を将来も支払っていけるか、老後の生活資金計画をしっかり立てることが大切です。

家賃以外に負担する費用を確認する

賃貸期間中の固定資産税やマンションの管理費・修繕積立金は、基本的に所有者となる事業会社が負担します。 ただし、建物の一部修繕費などは借主負担となる場合もあるため、契約時に詳細を確認し、書面で残すことが重要です。

所有者が代わることもある

事業者が物件を第三者に売却するケースもあります。 契約内容は新しい所有者に引き継がれ、継続して居住することができますが、対応や要求が変わる可能性があるため、その点も理解しておきましょう。

買戻しに関する注意点

リースバック契約では、将来的に自宅を買い戻したい場合、必ず事前に条件を確認し、契約書に明記することが重要です。 しかし、以下のように注意すべきポイントがいくつかあります。

- 買戻し金額が高額になる可能性

契約時に想定した金額よりも高くなるケースや、周辺の不動産相場より高額になることがあります。 - 買戻しが拒否される場合もある

事業者によっては、買戻し自体を認めない契約もあります。

買戻しを希望する場合は、契約前に条件をしっかり確認し、書面で残すことが失敗を防ぐポイントです。

リースバックのメリットとデメリット

リースバックには、現金化のスピードや住み続けられる安心感といったメリットがある一方で、売却価格や家賃に関する注意点などデメリットもあります。

リースバックの主なメリットとデメリットを以下の表にまとめましたので、参考にしてください。

| メリット | デメリット |

|---|---|

| 現金がすぐ手に入る | 売却価格が相場より割安になる傾向がある |

| 住み慣れた家に住める 引越しが不要 |

ずっと住み続けられるとは限らない |

| 固定資産税などの負担がなくなる 建物の修繕費が事業者負担になる (条件により一部借主負担の場合もある) |

家賃を支払う必要がある 家賃が相場より割高になる場合がある 自由にリフォームや改造などができない |

| 売却した家を買い戻せる場合がある | 買戻し時に価格が割高になる可能性がある |

| 現金がすぐ手に入る | 売却価格が相場より割安になる傾向がある |

所有不動産を利用した他の資金調達方法

自宅などの不動産を活用した資金調達方法は、リースバック以外にも「リバースモーゲージ」や「不動産担保ローン」があります。 それぞれの特徴や注意点を理解して、自分に合った方法を選びましょう。

リバースモーゲージ

リバースモーゲージは、自宅を担保に老後資金を借りることができるローン商品です。

契約者は生存中、毎月利息のみを返済し、死亡後に元金を一括返済するか、不動産を売却して返済する仕組みになっています。

融資金の使い道は自由で、生活費や介護施設の入居一時金、リフォーム費用などに利用できます。

また、残っている住宅ローンをリバースモーゲージに切り替えて、毎月の返済額を減らす方法もあります。

ただし、以下のように注意点もあります。

- 融資額は物件の販売価格よりも割安に設定される

- 長生きして融資限度額を使い切るリスクがある

契約にはノンリコース型とリコース型があります。

- ノンリコース型:契約者が亡くなった後、担保物件を売却して返済する際に、売却代金が元金より少なくても追加返済不要な契約です。債務が残った場合でも、返済する必要がないので安心度が高いですが、金利は高めです。

- リコース型:残債が残ってしまった場合は、相続人が残債を返済する必要があります。

リコース型に比べ金利が高くなりますが、心配な方はノンリコース型を検討しましょう。

こちらの記事も読まれています

不動産担保ローン

不動産担保ローンは、自宅などを担保に融資を受け、返済期間中に元金と利息を定期的に返済する方式です。 融資金の使い道は自由ですが、審査では担保評価と返済能力が重視されます。

ただし、金融機関により年齢制限(申込み時65歳程度、完済時75~80歳以下など)や団体信用生命保険の加入が必要な場合があります。

また、借入期間はリバーシモーゲージより短く、毎月の返済額が高くなる傾向があるため、利用する際は返済計画をしっかり立てることが大切です。

リースバックと他の資金調達方法の比較

リースバック、リバースモーゲージ、不動産担保ローンのそれぞれの特徴や違いを理解することで、自分に合った方法を選びやすくなります。

以下の表に、3つの方法の比較をまとめましたので、参考にしてください。

| リースバック | リバース モーゲージ |

不動産 担保ローン |

|

|---|---|---|---|

| 方式 | 自宅を売却と同時に、賃貸借契約を結ぶ | 自宅を担保に融資 (老後資金向け) |

自宅を担保に融資 |

| 所有権移転 | あり | なし | なし |

| 借入金の 返済 |

なし (賃料支払いあり) |

毎月利息のみ返済、元金は死亡後に売却または相続人が一括返済 | 毎月元利返済 |

| 住み続けられるか | 賃貸契約年数に制限あり (定期借家契約が多い) |

可 | 可 |

| 固定資産税 などの負担 |

なし | あり | あり |

| 注意点 | ・売却価格が相場価格より低い ・買戻し時に価格が高くなる可能性がある |

・融資額は担保評価により低め ・リコース型の場合は売却価格が元金に満たない場合がある、その場合相続人に返済義務が発生する |

・年齢制限あり ・借入期間は短くなる ・返済不能時は売却リスクが ある |

右にスクロールできます→

まとめ

リースバックは、自宅に住み続けながらまとまった資金を確保できる方法として注目されています。 引越しの必要がなく、現金化までのスピードが早い点は大きなメリットです。しかし、利用にあたっては慎重な判断が求められます。

契約条件や賃料、将来的な買戻しの可否などは、必ず事前に確認し、契約書に明記することが重要です。 中には高齢者に強引な勧誘を行う事業者も存在するため、信頼できる会社を選ぶ必要があります。 また、家族に相談せず契約を進めてしまうと、親子間で相続トラブルに発展するケースもあります。 こうしたリスクを避けるためにも、契約前には必ず家族と話し合いましょう。

さらに、リースバックだけでなく、不動産担保ローンやリバースモーゲージ、自宅売却など他の資金調達方法も比較検討し、専門家に相談することが失敗を防ぐポイントです。 自分や家族の生活状況に合った最適な方法を選び、しっかり資金計画を立てましょう。

リースバックなど、老後の資金調達方法についてお悩みがある方は、下記よりお気軽にお問い合わせください。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方