都市部では、この10年間で住宅価格が高騰しているため、不動産は今が「売り時」です。ただし買い替えとなると、新たに購入する住み替え先の住宅価格も上がっているため、なかなか買い替えに踏み切れないでいる人が少なくありません。 本記事では、住宅ローン返済世帯の家計診断を行っているファイナンシャルプランナーである筆者が、不動産価格が上昇する中、住居費負担が増えないように上手に買い替えをしたお客様の事例をご紹介します。

- 都市部では住宅価格が高騰しているため、不動産は今が「売り時」

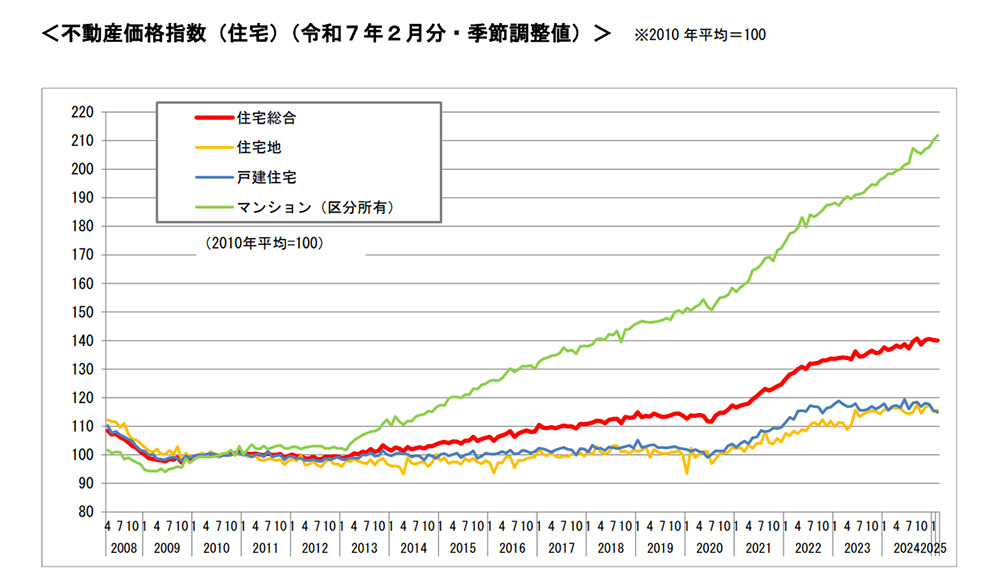

- この10年で特に高騰しているのが、マンション価格

- 戸建住宅の中には、そこまで高騰していない掘り出し物件がある

事例①:住み替え前・後で住居費負担が変わらないパターン

画像出典:国土交通省 「不動産価格指数(令和7年2月・令和6年第4四半期分)を公表 ~不動産価格指数、住宅は前月比 0.1%下落、商業用は前期比 1.0%上昇~」

上記表をご覧いただいた通り、この10年で特に高騰しているのがマンション価格です。

一方、戸建住宅の中には、そこまで高騰していない掘り出し物件もあります。

こうしたマンションと戸建の価格差や金利・維持管理費の差を上手に利用し、買い替え前後で住宅ローンの負担が変わらなかったAさん夫婦の成功事例をご紹介します。

住み替えの動機は「部屋数が足りなくなった」・「自宅が高く売れる」こと

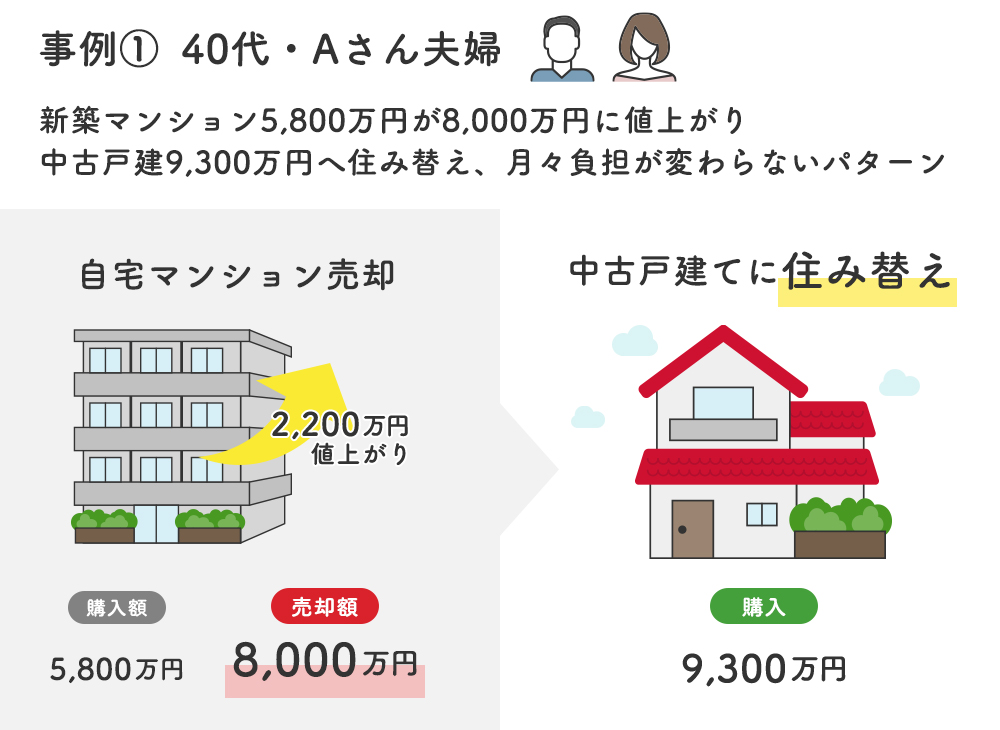

共働きであるAさん夫婦は、12年前の新婚当初に都内で専有面積60㎡・2LDKの新築マンションを5,800万円で購入しました。その後、子どもが一人また一人と生まれ、現在は4人家族です。

新婚当初は60㎡あれば充分と感じており、子どもが小さいうちは子ども部屋を必要としませんでしたが、小学校4年生になった上の子どもが中学受験のために塾に通い始めました。さらにコロナをきっかけに夫婦ともに在宅ワークをするようになり、仕事するにも子供が勉強するにも手狭になったため、買い替えを検討しはじめました。

そこで近所の不動産会社に査定を依頼してみると、なんと現在の売却見込額が「8,000万円」と、購入価格の5,800万円からおよそ1.4倍にも上がっていたのです。

その時点のローン残高は3,670万円、売却にかかる諸費用が280万円として、手元に4,050万円残る計算です。 これを元手に、月々の負担が変わらないような買い替えができないかと物件探しを始めることにしました。

戸建への引越しで、生涯支払う予定だった管理費などを2,160万円削減!

新婚当初は新築マンションの一択でしたが、いざ住んでみると、ローン返済以外にも管理費や修繕積立金のほか、駐車場代・駐輪場代がかかることも悩みの種でした。 特に修繕積立金は5年毎に上がり続けており、今後もまだ上がっていく予定です。 築12年の現時点で、住宅ローンの返済とは別に共益費だけで月々6万円かかっています。老後、年金暮らしとなった時に、住宅ローンの返済が終わったとしても、はたして管理費等を払い続けていけるのか不安でした。

そこで、住み替え先に選んだのが中古戸建です。 マンションに比べると比較的価格が高騰していないことに加え、車が必要なAさん夫婦にとっては、戸建は駐車場代がかからないという点も魅力でした。 仮に今後30年住むとして、従前のマンションであれば、管理費・修繕積立金など30年間で2,160万円も支払うことになります。 戸建てに引越しすればこの分が浮く計算です。あるいは、月々の共益費代6万円をローンの返済に充てると、金利0.4%・23年返済ではおよそ1,500万円も多く借り入れすることができます。

ローン残高は+2,000万円以上増えるものの、月々負担や最終返済時の年齢は変わらず

結局、Aさん夫婦が住み替え先に購入したのは、9,300万円の中古戸建です。 駅から徒歩15分と以前のマンションより遠くなりましたが、代わりに100㎡・4LDKの広さを手に入れることができました。 購入にかかる諸費用が約550万円、所要資金は合計9,850万円です。

ここから、売却後の手残り4,050万円を差し引いて、新たに5,800万円を住宅ローンで借り入れすることにしました。 住み替え後も最終返済時の年齢を変えたくなかったので、返済期間は23年に短縮しています。

<月々の住居費負担 住み替え前と住み替え後の比較>

<月々の住居費負担 住み替え前と住み替え後の比較>

| 住み替え前 (マンション) |

住み替え後 (二世帯住宅) |

|

|---|---|---|

| 購入価格 | 5,800万円 | 9,300万円 |

| 当初借入額 | 5,300万円 | 5,800万円 |

| 住み替え時点 のローン残高 |

3,670万円 | 5,800万円 |

| 金利 | 0.975% | 0.4% |

| 返済期間 | 35年 | 23年 |

| (a)月々返済額 | 16万3,050円 | 21万9,994円 |

| (b)管理費・ 修繕積立金等 |

6万円 | ― |

| 月々の住居費合計 (a)+(b) |

22万3,050円 | 21万9,994円 |

| 差額 | ±0 | ▲3,056円 |

住み替え前はローン残高が3,670万円まで減っていたので、住み替えによって残債が2,000万円以上増えてしまいますが、管理費等の負担がなくなる分、月々の住居費合計はほぼ変わらなく、厳密にいうとむしろ▲3,000円ほど安くなりました。 ちなみに金利が12年前と同じ0.975%のままだったら、住み替え後の月々返済額は23万4,672円になるので、住居費は増えてしまいます。 金利が下がったことによる恩恵も、住み替えで享受できたことになります。

Aさん夫婦は定年退職後のライフプランまで見据え、返済期間を23年に短縮した点も、住み替えを成功に導いた大きな要因だったといえるでしょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

事例②:二世帯同居でローン返済負担を減らしたパターン

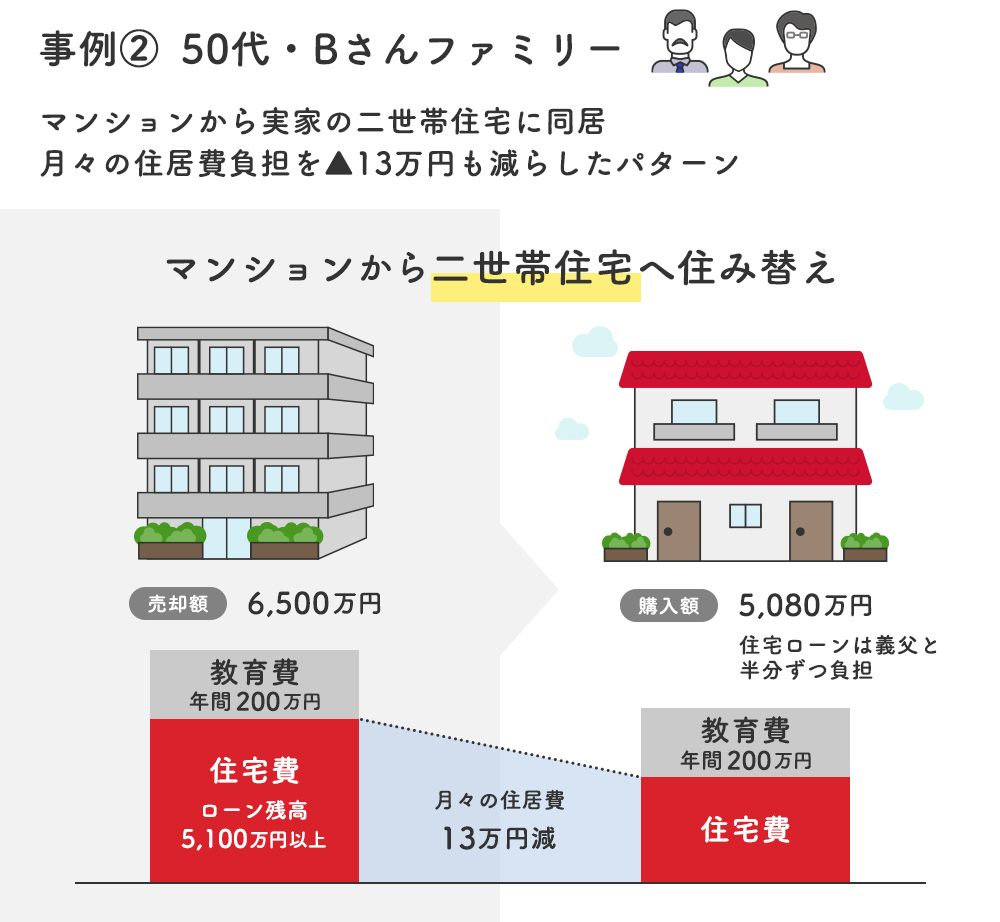

続いては、Bさんファミリーの成功事例をご紹介します。

Bさんファミリーは、子どもが大学・高校へと進学し教育費が年間200万円を超えたことで、家計の大きな負担となっていました。

定年まで10年をきってきましたが、なかなか貯蓄をする余裕もなく、ローンの残高がまだ5,000万円以上あることにも不安に感じていたそんな折に、奥様のご実家の建て替え問題がでてきました。

親と同居する動機は「住居費をおさえて老後への貯蓄をしたい」

Bさんファミリーは都内に在住ですが、奥様のご実家は神奈川県の土地付き一戸建てです。 築50年を超え、いよいよ建て替えが必要となってきました。 そこで、両親から「同居するならば二世帯住宅を建てるけれども、別居であれば土地を売って小ぶりなマンションに住み替えるつもり」との相談がありました。

奥様に兄弟はなく、いずれご両親の自宅も一人で相続することになります。 実家に住むとなると勤務先や学校からは若干離れるものの、いずれも1時間で通える範囲です。 なによりも両親と同居することで、住居費負担を大幅に減らせれば家計がだいぶ楽になります。

売却資金で貯金ゼロから卒業、赤信号の家計が青信号の家計へと改善

結論としては、Bさんファミリーは奥様の実家の土地に二世帯住宅を建て、同居することにしました。 自宅マンションは購入時から8年経っていましたが、買った時よりも200万円ほど高く売れ、売却後に残った手元資金で1,000万円以上貯金ができるようになります。

<マンション売却にかかわる資金計画>

| マンション売却価格 | 6500万円 |

|---|---|

| 売却・引越にかかる諸費用 | 260万円 |

| ローン残高 | 5100万円 |

| 売却後手残り | 1140万円 ⇒ 貯金へ |

月々の住居費負担を▲13万円以上削減、毎月の貯蓄が可能に

二世帯住宅を建てるのにかかった費用は5,000万円ですが、義父とBさんとで2分の1ずつ負担する資金計画にしました。 Bさんは、住宅ローンの借入を5,080万円から2,500万円と半分以下に減らすことができ、月々の家計収支が大きく改善します。 毎月浮いたお金で、これまでできていなかった老後への貯蓄もできるようになりました。

<月々の住居費負担 住み替え前と住み替え後の比較>

<月々の住居費負担 住み替え前と住み替え後の比較>

| 住み替え前 (マンション) |

住み替え後 (二世帯住宅) |

|

|---|---|---|

| 当初借入額 | 6,500万円 ※諸費用ローン含 |

2,500万円 |

| 住み替え時点 のローン残高 |

5,100万円 | 2,500万円 |

| 金利 | 0.775% | 0.4% |

| 返済期間 | 33年 | 25年 |

| (a)月々返済額 | 18万6,077円 | 8万7,583円 |

| (b)管理費・ 修繕積立金 |

4万円 | ― |

| 月々の住居費合計 (a)+(b) |

22万6,077円 | 8万7,583円 |

| 差額 | ±0 | ▲13万8,494円 |

Bさんのように都心近郊に実家がある人は、実家の土地や建物を活用して二世帯同居や近居ができれば、住居費を大幅に減らすことができます。 これまで別々にかかっていた住居費を二世帯で一つにまとめることになるので、子世帯だけでなく、親世帯の負担も減らすことが可能です。

家族関係にもよるので一概には言えませんが、親にとっては子や孫が近くにいてくれれば安心で嬉しいものですし、子世帯にとっては緊急時に子どもやペットの面倒を見てもらえるというメリットもあります。 住宅価格が高騰し、東京近郊で住宅を買うのが困難な今こそ、実家が所有する不動産を活用した住み替えも可能であれば検討したいものです。

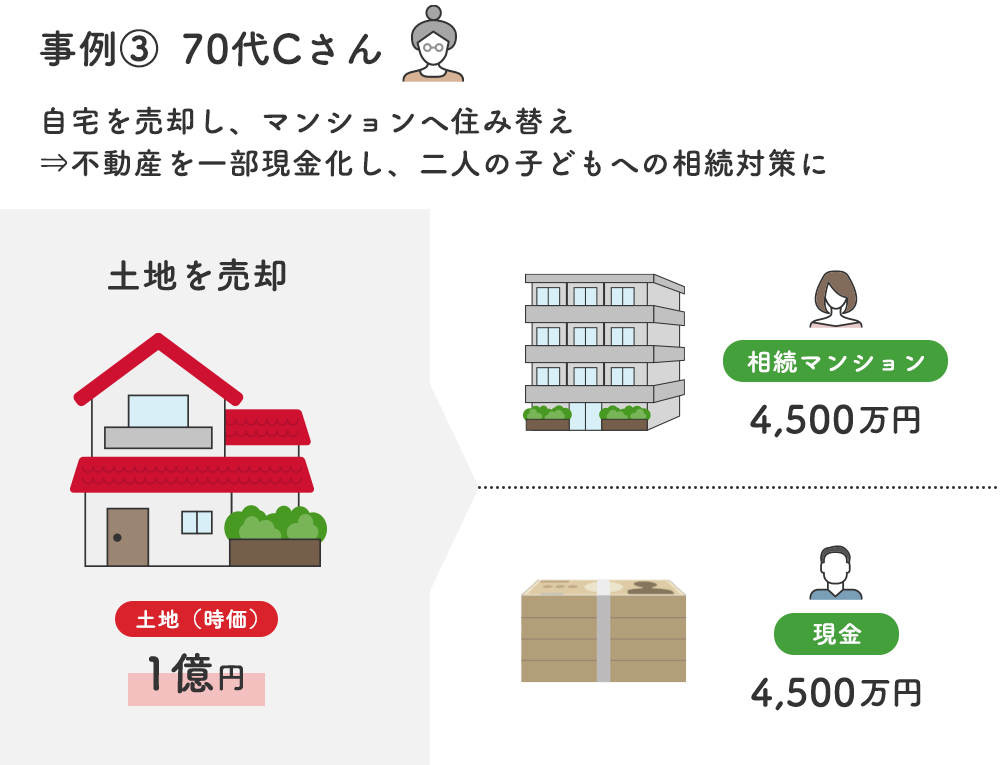

事例③:自宅を売却し、一部現金化・相続に備えたパターン

最後に、Cさんの成功事例をご紹介します。

15年前に夫に先立たれたCさんは、長年家族と一緒に住み続けてきた戸建に40代の長女と二人で住んでいました。二人には広すぎる部屋の掃除や庭の管理がだんだん大変になり、階段の上り下りがきついと、マンションへの住み替えを検討し始めます。 Cさんには二人の子供がいますが、別居の長男は結婚してマイホームも購入済みです。

気がかりなのが同居する長女の老後の住まいで、いずれ自分が亡くなった後、自宅には長女が住み続けられるようにと考えていました。 ただ、そうなると別居の長男には残してあげられる資産がなく、相続で兄妹がもめないかとお悩みです。

そこで現在の自宅が建っている土地を売却して、マンションに住み替えることで、不動産に偏った資産を一部現金化し、相続に備えることができないかと考えました。

自宅の査定実施後、資金計画を作成

相続財産が不動産のみとのことですが、Cさんは自宅の土地の現在の価格がいくらなのか見当がつきませんでした。 二人の子どもに別々に財産を残すのであれば、まずは土地の評価額を知ったうえで、住み替え先のマンションの予算と現金として残すお金を決める必要があります。 また、もしも相続税がかかるようであれば、土地を売らないと相続税を払えなくなりますが、Cさんは相続税評価額の試算をしたこともありませんでした。

そこで、まずは不動産会社に自宅の土地の査定を依頼します。 さらに相続税評価額を算出し、相続税がかからない基礎控除の範囲内かどうか確認をしてみることになったのです。

土地は小規模宅地の特例が適用されると8割減となり、相続対策としては有効

試算した結果、土地の時価評価額は約1億円、対して相続税評価額は約1,400万円という評価になりました。 建物は築古のため、ほとんど評価がない状態です。 Cさんの相続人は2人の子どものみなので、相続税の基礎控除額は4,200万円となります。 相続税評価額1,400万円は基礎控除4,200万円をはるかに下回るので、相続税はかからない計算です。

資産が不動産しかないとのことですが、仮に現金で1億円を保有していた場合、基礎控除を差し引いた5,800万円が相続税の対象となるので、相続税対策としては不動産で保有していて正解だったとも言えます。

ところで、C様は相談当初、相続税がものすごくかかるのではと心配をされていました。 誤解が多いのは、相続税の計算上は、土地の評価額は実際の取引価格ではなく、相続税路線価となる点です。 相続税路線価は、おおむね時価の8割くらいに減りますが、都心部では8割よりも低くなるケースも珍しくありません。 さらに、小規模宅地の特例が適用されると、相続税評価額が8割減となります。

実際に、Cさんの土地は売却すると約1億円で売れる見込みですが、相続税路線価は約7,000万円となり、さらに小規模宅地の特例が適用されて、相続税の計算上は評価額が約1,400万円まで圧縮されました。 まずは、今の自宅のまま相続をすれば“相続税はかからない見込み”ということで安心されますが、自宅を売却してマンションを購入し、一部現金化すると相続税がかかるかどうかも調べる必要があります。

<Cさんの住み替え前の相続財産評価>

| 土地(時価) | 1億円 |

|---|---|

| 土地 (相続税路線価) |

7,000万円 |

| 小規模宅地の 特例による評価減 |

▲5,600万円 |

| 相続税評価額 合計 | 1,400万円 < 基礎控除4,200万円 |

※建物はほとんど評価がないため、ここでは考慮せず

シニアの住み替えは、先々の相続を見据えた対策もセットで行うのが成功の秘訣

現在の自宅の土地の評価が1億円、住み替えにかかる費用が1,000万円として、残る9,000万円を二人の子どもで分けるとすると、4,500万円ずつとなります。 ここから住み替え先のマンションの予算を4,500万円、現金で残すお金を4,500万円としました。 この資金計画ならば、二人の子どもに公平に財産を分けられそうです。

<Cさんの住み替えの資金計画>

| 収入の部 | |

|---|---|

| 土地売却見込額 | 1億円 |

| 合計 | 1億円 |

| 支出の部 | |

|---|---|

| 住み替えにかかる費用 | 1,000万円 |

| マンション購入予算 | 4,500万円 |

| 現金で残す金額 | 4,500万円 |

| 合計 | 1億円 |

さらに、この資金計画で住み替えを実行に移した場合、仮に今の時点で相続が発生したとすると、相続税がかかるかどうか改めて試算をしてみます。

<Cさんの住み替え後の相続財産評価>

| マンション(時価) | 4,500万円 |

|---|---|

| マンション (相続税評価額) |

700万円 |

| 円預金 | 4,500万円 |

| 相続税評価額 合計 | 5,200万円 > 基礎控除4,200万円 |

相続税評価額は5,200万円となり、基礎控除の4,200万円を1,000万円上回ります。

そこで、生命保険の非課税枠を活用し、1,000万円は保険で残す対策をとりました。

<保険加入後のCさんの住み替え後の相続財産評価>

| マンション(時価) | 4,500万円 |

|---|---|

| マンション (相続税評価額) |

700万円 |

| 円預金 | 3,500万円 |

| 生命保険 (非課税の範囲内) |

1,000万円 |

| 相続税評価額 合計 | 4,200万円 = 基礎控除4,200万円 |

保険加入後の相続税評価額は、基礎控除と同額の4,200万円となり、相続税はかからない見込みです。

Cさんは住み替えによって、心配の種であった「長女に住まいを残すこと」、「離れて暮らす長男にも公平に資産を残すこと」の両方を実現することができました。 住み替えを機に、子ども達と改めて相続財産について話し合うことができたこと、きちんと遺言書を残して財産を整理できたことについて、とても安心されていたようです。

Cさんのようにシニアが住み替えをする際には、先々の相続を見越し、相続税や相続人への分け方まで考慮した上で、計画的な住み替えを行うことが成功の秘訣となります。 不動産価格が高騰している今はなおのこと、相続税対策として有効な不動産を上手に活用しながら住み替えを行いたいものです。

まとめ

いかがでしたでしょうか? 今回は3人の住み替え事例をご紹介させていただきましたが、その時の年齢や家族構成、家計の状況やライフプランによっても、住み替えの目的は人それぞれです。 目的を明確にした上で、計画的な資金計画の元、住み替えをすると大きな失敗を防ぐことができます。

住み替えに関して自分達だけでは解決できないようなお悩みがある時は、専門家に相談することも検討してみてください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産とお金の専門家・独立系ファイナンシャルプランナー(CFP®)

平井 美穂

不動産営業を経験後、金融機関で融資・資産運用相談に従事。 独立後は第三者の立場で、正しい住宅の買い方・資産運用の仕方をコーチングしている。 相談実績25年・5,500件超の豊富な実務経験に基づいた実践的なアドバイスを得意とする。

最新著書:「金利上昇でもあわてない住宅ローンの超常識」河出書房新社

⇒平井 美穂さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方