厚生労働省の2022年のデータによると、80歳以上85歳未満の方は6人に1人、85歳以上では3人に1人が認知症を発症しています。認知症が進行すると、介護する家族の負担が増えるとともに、銀行口座が凍結されたり、介護費用に充てようと不動産や株式を売却しようとしてもできないなどの問題が生じたりすることがあります。このようなリスクを避けるために効果的なのが「家族信託」です。今回は、家族信託の仕組みとそのメリットについて解説します。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

- 家族信託は信頼する家族に財産の管理を任せる、財産凍結防止に有効な方法

- 家族信託では、現金・不動産など資産の管理、運用・処分を信託できる

- 家族信託は、任意後見と比べて資産の管理がしやすい

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

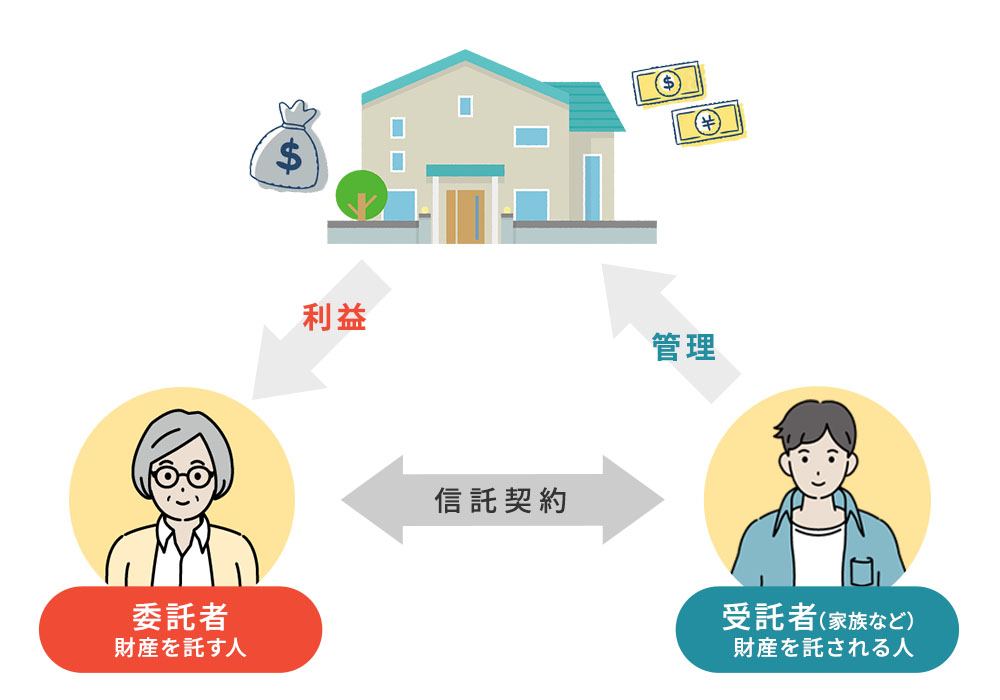

家族信託とは?

家族信託とは、認知症などを発症して意思能力が低下する前に、自分(委託者)の財産(例えば、不動産・現金)の管理や運用・処分を家族(受託者)に任せる信託方法です。 この契約により、財産の管理権は受託者に移りますが、財産から生じる収益は受益者(通常は委託者本人)が帰属するため、安心して利用できます。 家族信託は、近年認知症による財産凍結防止対策として注目されており、利用する方が増えています。

委託者の財産を、任された家族(受託者)が管理・運用・処分できる

財産の管理を任された家族(受託者)は、委託者の財産を信託契約書の内容に基づいて管理・運用・処分をすることができます。 たとえ委託者が認知症になってしまったとしても、委託者のための介護費用や医療費・生活費を口座から引き落として支払うことや、委託された不動産の賃貸契約や管理・売却なども行うことができます。

委託者の資産を運用して得た収益(損失)は委託者に帰属する

受託者が委託者の資産を運用して得た収益(損失)は、多くの場合、委託者に帰属します。 そのため、利益が出たからといって受託者が自分のために使っていいわけではありません。

家族信託に組み込むことのできる資産は?

ここでは、家族信託に組み込める資産をいくつかご紹介します。

〇現金

現金については、信託財産管理用の口座を作り、その口座で現金の入出金管理をします。

〇不動産

家族信託を活用する場面で、特に効果的なのが不動産です。 不動産を家族信託に組み込むには、「信託登記」と受託者への「所有権移転登記」を行います。 そうすることにより、第三者に対し受託者がその不動産を信託財産として管理していることを証明できるようになります。 具体的な例としては、以下のようなケースが挙げられます。

- 委託者が認知症を発症し施設に入居する際、受託者が不動産を売却し、その費用を施設入居費用に充てる

- 空き家となった親の家を賃貸して家賃収入を得る

- 修繕が必要な場合は信託された受託者の現金でリフォームしたり、管理が面倒な場合は売却して現金化する

不動産の管理や運用・処分によって得た収入や、必要な費用の入出金は、専用の信託財産管理口座を使用します。

〇自社株

事業継承を目的とした自社株の家族信託も効果的に活用できます。 信託を通じて委託者(株主)が所有する自社株を受託者に管理させることで、事業の円滑な継承を図ることが可能です。

家族信託の費用は?

家族信託は自分だけでも手続きは可能ですが、契約書作成、口座開設、不動産の信託登記など、専門的な手続きが多いため、専門家に依頼する方がよりスムーズに進めることができます。 専門家に依頼した場合は、家族信託に組み入れる資産の種類・資産額によって費用も変わりますが、初期費用として数十万円以上を見込んでおくとよいでしょう。

家族信託が開始された後、委託者から受託者へ支払う費用(報酬)は、本人同士の話し合いで自由に決めることができます。 もちろん無料にすることも可能です。

家族信託と任意後見の違い

認知症などによる財産凍結を防ぐ方法として、家族信託だけでなく「任意後見」も活用できます。 それぞれの制度には異なる特徴があるため、目的や状況に応じて選ぶことが大切です。

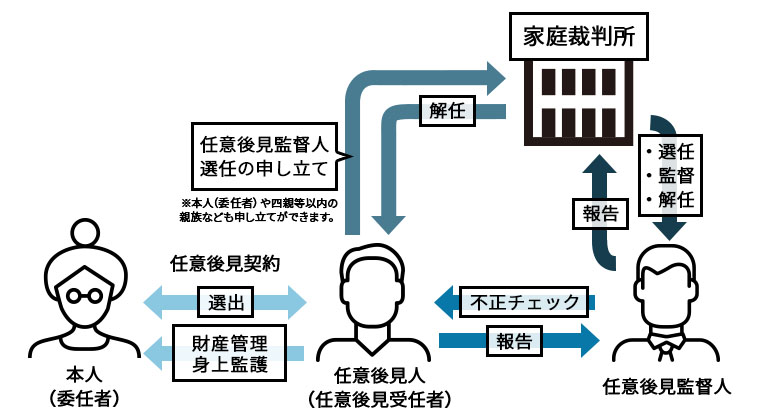

任意後見とは

任意後見とは、本人が元気なうち(認知症発症前)に信頼がおける人(家族など)を後見人として指定・契約をし、本人が認知症を発症した後にその後見人が財産管理や身上監護(本人の生活や療養などに関する法律行為)などを行う制度で、家庭裁判所に申立てをします。

任意後見の特徴

- 家庭裁判所が後見人を監督する「後見監督人」を選任する(資産が少ない場合を除く)。

- 多くの場合、司法書士や弁護士が後見監督人となり、毎月1万~3万円程度の費用がかかる。

- 被後見人が亡くなるまで監督人への報酬支払いが続くため、長寿の場合は負担が増加する。

- 財産の出し入れや処分には、監督人の同意や家庭裁判所の許可が必要な場合があり、手続きが煩雑になることがある。

家族信託との違い

家族信託と任意後見には、以下のような違いがあります。

| 項目 | 家族信託 | 任意後見 |

|---|---|---|

| 財産管理の自由度 | 高い | 低い(監督人への報告や場合によっては監督人の同意や家庭裁判所の許可などが必要) |

| 手続き | 公正証書にて契約。銀行にて信託財産管理口座開設や不動産信託登記などが必要 | 家庭裁判所の申請と監督が必要 |

| 費用の負担 | 初期費用がかかるが、その後は柔軟に設定可能 | 申し立て費用のほかに監督人費用が毎月1万~3万円発生 |

| 対象 | 主に財産管理 | 財産管理+身上監護 |

| 開始のタイミング | 元気なうちから活用可能 | 本人が判断能力を失った後 |

右にスクロールできます→

家族信託と比べると、任意後見は財産の管理や運用において自由度・柔軟度が低くなってしまいます。 そのため、管理の自由度を重視する場合は、家族信託が有利な場合もあるでしょう。

また、家族信託には身上監護の権利がないため、必要な場合は、家族信託と任意後見の併用も可能です。

こちらの記事も読まれています

まとめ

家族信託は、認知症による財産凍結を防ぐために非常に効果的な方法です。 まだ心身ともに元気なうちに、あるいは「最近物忘れが多くなってきた」と感じた段階で、家族信託を検討することをおすすめします。

また、家族信託には「信託した財産を○○に相続させる」といった遺言機能もあるため、後々家族間や親族間で相続に関するトラブルが生じないように、事前にしっかりと話し合い、契約書の内容をよく確認・検討することが大切です。また、必要に応じて、別途遺言書も作成するようにしましょう。

家族信託の手続きはとても複雑で専門的な知識も必要になるため、信頼できる専門家に相談し、確実に進めることが大切です。 家族信託や相続に関するご相談は、下記よりお気軽にお問い合わせください。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方