老後の資金計画を立てる際、医療費がどれくらいかかるのか、心配な方も多いのではないでしょうか。今は健康でも、将来自分の体がどうなってしまうのか予測がつきません。本記事では、政府のデータをもとに、老後の医療費の目安と、高額な医療費負担を軽減するための制度について解説します。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

- 一人当たりの生涯医療費は2,815万円、そのうち65歳以上でかかる医療費は1,604万円

- 一般所得者の65歳の人が平均寿命迄に支払う自己負担額は、男性176万円、女性191万円

- 高額療養費制度を利用すれば、上限額を超えた分は戻ってくる

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

老後の医療費はどれくらいかかる?

老後の生活を考えるうえで、医療費の負担は避けて通れません。 加齢とともに医療機関を利用する機会が増えるため、あらかじめ必要な費用を把握しておくことが重要です。

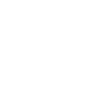

日本人の生涯医療費は2,815万円、65歳以降は1,604万円

厚生労働省のデータによると、2021年(令和3年)の日本人1人あたりの生涯医療費は2,815万円(男性:2,727万円 女性:2,901万円)とされています。

そのうち、年金受給が始まる65歳以上の医療費は1,604万円、つまり生涯医療費の57%が老後に集中していることになります。 特に70代後半から80代前半にかけて医療費がピークを迎える傾向があります。

老後の医療費は避けられない支出の一つであり、事前の資金計画や公的支援制度の活用を検討することが重要です。

出典:厚生労働省 「生涯医療費令和3年度」

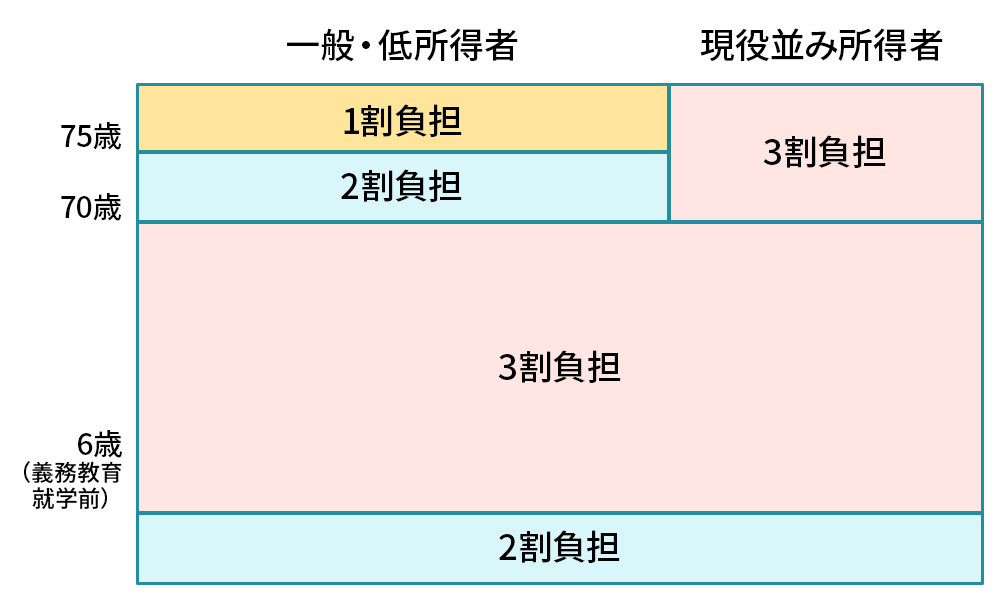

65歳以上の医療費自己負担割合は?

65歳以上の医療費の自己負担割合は、所得に応じて異なります。 一般的な所得の方は 自己負担割合は1割 ですが、一定以上の所得がある場合は、負担割合が2割または3割となります。

出典:厚生労働省 「医療費の自己負担」の情報を基に、クラモア編集部が作成

| 6歳以上~70歳未満 | 自己負担割合は3割 |

|---|---|

| 70歳以上~75歳未満 | 自己負担割合は2割 ※現役並み所得者は3割 |

| 75歳以上 | 自己負担割合は1割 ※現役並み所得者は3割 |

現役並み所得者とは?

「現役並み所得者」とは、以下の条件を満たす高齢者を指します。

- 同一世帯に属する人の課税所得の額が145万円以上

(後期高齢者医療制度または国民健康保険の場合) - 被用者保険加入者の場合、標準報酬月額が28万円以上

現役並み所得者に該当すると、医療費の自己負担割合が3割になります。

ただし、以下の条件を満たす場合、申請により1割負担に軽減されることがあります。

- 一人暮らしで年収383万円未満

- 二人世帯で合計年収520万円未満

後期高齢者医療制度における「現役並み所得」は、全体の約7%とされています。

65歳以降、自己負担額はいくらになる?(男女別)

令和5年の簡易生命表(内閣府)によると、2023年の平均寿命は男性が81.09歳、女性が87.14歳です。 生涯医療費(令和3年度)の性別ごとのデータをもとに、65歳以降にかかる医療費の自己負担額を男女別に見ていきましょう。

| 年齢階級 | 一般・低所得者の負担割合 | 現役並み所得者の負担割合 | 年齢階級別医療費(各5年間の合計) | |

|---|---|---|---|---|

| 男性 | 女性 | |||

| 65~69 | 3割 | 3割 | 248万円 | 203万円 |

| 70~74 | 2割 | 3割 | 292万円 | 249万円 |

| 75~79 | 1割 | 3割 | 315万円 | 297万円 |

| 80~84 | 1割 | 3割 | 291万円 | 322万円 |

| 85~89 | 1割 | 3割 | 219万円 | 300万円 |

右にスクロールできます→

出典:厚生労働省 「生涯医療費令和3年度」

男性の医療費自己負担額(65歳から81歳まで)

- 一般・低所得者:約176万円(年平均約10万円)

【計算式】248万円×3割+292万円×2割+315万円×1割+58万円×2年×1割

=約176万円 - 現役並み所得者:約291万円(年平均約17万円)

【計算式】(248万円+292万円+315万円+58万円×2年)×3割

=約291万円

女性の医療費自己負担額(65歳から87歳まで)

- 一般・低所得者:約191万円(年平均約8万円)

【計算式】203万円×3割+249万円×2割+297万円×1割+322万円×1割+60万円×3年×1割

=約191万円 - 現役並み所得者:約375万円(年平均約16万円)

【計算式】(203万円+249万円+297万円+322万円+60万円×3年)×3割

=約375万円

▼老後に必要な医療費自己負担額(平均寿命まで)

| 性別 | 平均寿命 までの期間 |

一般・ 低所得者 |

現役並み 所得者 |

|---|---|---|---|

| 男性 | 65歳~81歳 (17年間) |

約176万円 (10万円/年) |

約291万円 (17万円/年) |

| 女性 | 65歳~87歳 (23年間) |

約191万円 (8万円/年) |

約375万円 (16万円/年) |

このデータを参考にして、老後の医療費を見積もり、適切な資金計画を立てることが重要です。

老後の医療費負担を軽減する方法

老後の医療費負担を軽減するためには、さまざまな制度や方法があります。 高額療養費制度をはじめ、医療費控除や特例を上手に活用することで、自己負担額を減らすことが可能です。

以下では、これらの方法について詳しく説明します。

高額療養費制度とは?

高額療養費制度は、高額な医療費の負担を軽減するための制度です。 この制度を利用することで、医療機関や薬局の窓口で支払った医療費が、1ヶ月(その月の初めから終わりまで)の上限額を超えた場合に、その超過分が払い戻されます。

具体的な特徴は、以下の通りです。

- 1ヶ月ごとの自己負担額には上限が設けられており、上限額を超えた分は自己負担が不要になる。

- 入院時の食費や差額ベッド代等は対象外。 医療費に該当しない費用は払い戻しの対象にならない。

- 年齢や所得によって上限額が異なるため、所得が高い人や年齢によって、自己負担額の上限が変わる。

出典:厚生労働省 「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

この制度を上手に活用することで、高額な医療費に対する負担を軽減することができます。

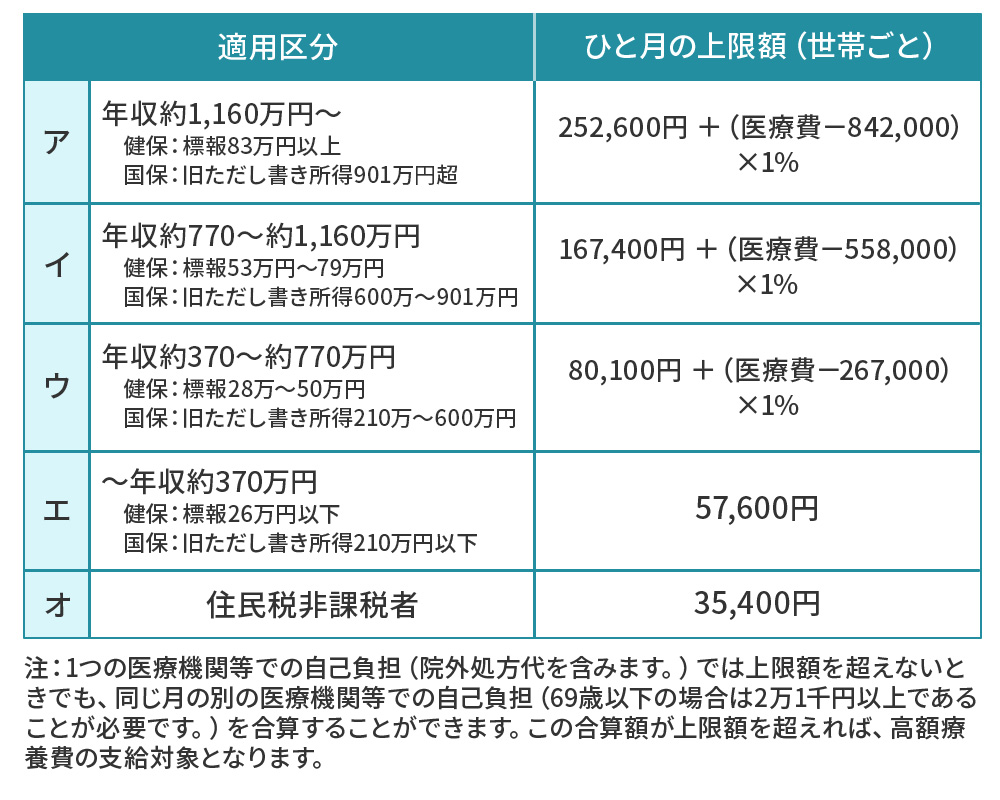

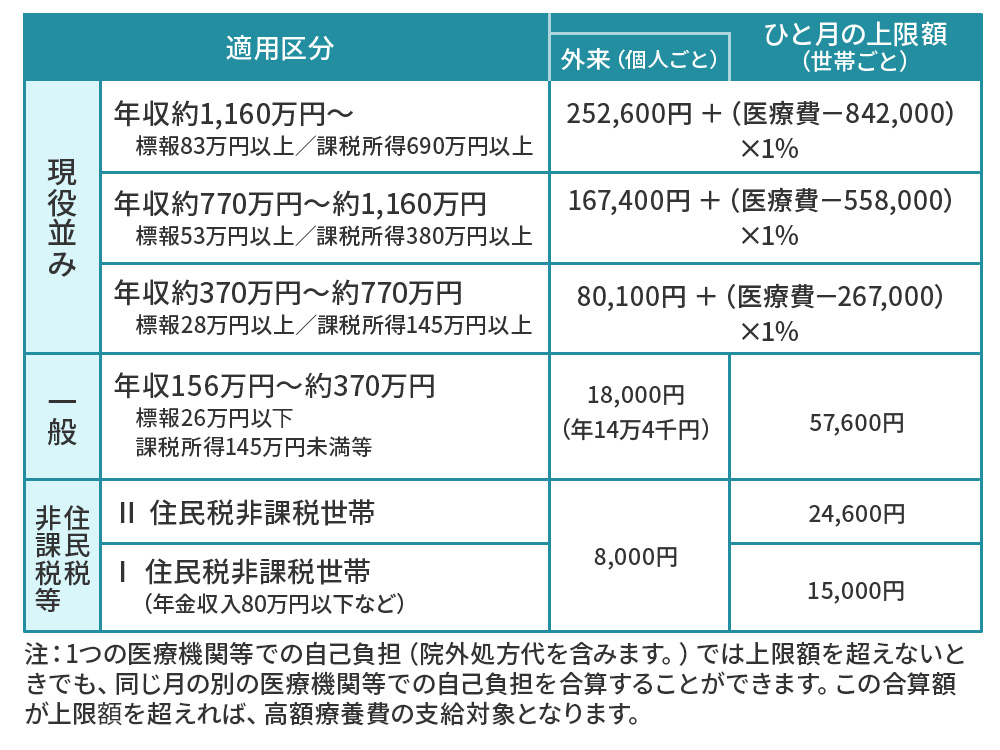

69歳以下と70歳以上の自己負担上限額の違い

高額療養費制度には、年齢ごとに自己負担の上限額が異なります。 具体的には、69歳以下の人と70歳以上の人でその基準が異なります。 69歳以下と70歳以上で適用される自己負担上限額の違いは、以下の通りです。

69歳以下の方の上限額

70歳以上の方の上限額

さらに負担を軽くする制度

高額療養費制度には、さらに医療費負担を軽減するための「世帯合算」や「多数回該当」といった特例があります。 これらの仕組みを利用することで、さらに負担を減らすことができます。

世帯合算(家族の医療費を合算して負担軽減)

一人あたりの医療費が上限額を超えない場合でも、同じ世帯内(同じ医療保険の加入者)でそれぞれ支払った自己負担額を1ヶ月単位で合算することができます。 合算後の金額が一定額を超えると、超過分が高額療養費として支給されます。

ただし、69歳以下の場合、一回の自己負担額が2万1,000円以上でないと合算対象にはなりません。

多数回該当(頻繁に医療費がかかる人向けの優遇)

過去12ヶ月の間に3回以上、高額療養費制度の上限額に達した場合、4回目以降は「多数回該当」となり、その後の医療費に関して上限額が引き下げられます。

詳しくは厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」をご確認ください。

まとめ:老後の医療費を抑えるポイント

老後の医療費負担を軽減するために、健康保険制度や高額療養費制度を上手に活用することが重要ですが、注意すべき点もあります。 それは、健康保険が適用されないサービスについては全額自己負担になるということです。 例えば、入院時の食事代や差額ベッド代、保険適用外の治療費や手術代、さらに先進医療費などがこれに該当します。 これらの費用は、入院時で数十万円、先進医療では数十万から数百万に達することがあります。

万が一に備えるためには、民間の医療保険に加入することや、契約内容を見直して先進医療特約を追加することを検討することが有効です。 もし民間医療保険についてご不安がある場合は、ぜひ下記のフォームよりお気軽にお問い合わせください。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方