- 土地売却にかかる税金は、印紙税、登録免許税、譲渡所得税の3種類

- 譲渡所得税は高額になりやすいため、計算方法を押さえておくことが重要

- 譲渡所得税は、特例を適用することで節税が可能

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

土地売却時にかかる3つの税金

土地売却時にかかる税金は、主に以下の3種類です。

それぞれ詳しく見ていきましょう。

印紙税

印紙税とは、契約書や領収書などの「課税文書」を作成する際にかかる税金です。 土地を売却する際、売買契約書が印紙税の対象となり、契約書に収入印紙を貼付・消印して納税する必要があります。

印紙税の税額は契約書に記載された金額(売却金額)によって異なり、2027年(令和9年)3月31日まで軽減税率が適用されます。

| 本則 税率 |

軽減税率 (令和9年3月31日まで) |

|

|---|---|---|

| 100万円超 500万円以下 |

2,000円 | 1,000円 |

| 500万円超 1,000万円以下 |

1万円 | 5,000円 |

| 1,000万円超 5,000万円以下 |

2万円 | 1万円 |

| 5,000万円超 1億円以下 |

6万円 | 3万円 |

| 1億円超 5億円以下 |

10万円 | 6万円 |

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

たとえば、2,000万円で土地を売却する場合は、軽減税率適用時で1万円の印紙税がかかります。 なお、土地の売買契約書は売主用と買い主用の2通作成するため、収入印紙も2通分必要です。 一般的にはそれぞれの印紙税を売主と買い主の双方が負担しますが、どちらが負担するかはトラブルの原因になりやすいため事前に確認しましょう。

もし、契約書のうちどちらか1通をコピーで使用する場合、コピーに収入印紙は不要です。 ただし、片方がコピーになる取引はトラブルの原因になりやすいため、原本2通を作成するのが望ましいでしょう。 なお、売買契約書を紙ではなく電子契約で締結すれば、印紙税はかかりません。 ただし、不動産会社が電子契約に対応しているかは、事前に確認が必要です。

通常、収入印紙は不動産会社が用意し、後から税額分を清算する流れが一般的です。 印紙税の納税を忘れると、本来の税額の3倍にあたる過怠税が課せられるため、不動産会社としっかり確認し、納税漏れがないよう注意しましょう。

登録免許税

登録免許税は、不動産の登記手続きにかかる税金で、法務局で登記手続きを行う際に窓口で納税します。 土地売却において、特に重要なのが抵当権抹消登記の際に必要な登録免許税です。

抵当権抹消登記とは?

住宅ローンを利用して不動産を購入すると、金融機関が担保権を持つため抵当権が設定されます。 土地を売却する際には、この抵当権を抹消する必要があります。 抹消手続きは、住宅ローンを完済した後に行われるため、売却金でローンを完済し、同日に抹消登記をすることが一般的です。

注意点として、住宅ローンを完済しても、抵当権は自動的に抹消されるわけではありません。 手続きを所有者が行わない限り、抵当権は残ったままとなります。 そのため、売却前に抵当権の状態を確認し、抹消登記の手続きを忘れずに行いましょう。

登録免許税の税額と費用

抵当権抹消登記にかかる登録免許税は、不動産の個(筆)数×1,000円です。 例えば、土地が3筆の場合は3,000円、土地と建物がセットの場合は2,000円となります。

また、司法書士に登記手続きを依頼する場合、報酬として1~3万円程度の費用がかかります。 司法書士に依頼すると、手続きの煩雑さが軽減されますが、費用が発生することを覚えておきましょう。

所有権移転登記の費用

土地売却時には、所有権移転登記も必要です。 しかし、この費用は基本的に買い主が負担します。 売主は、抵当権抹消登記の手続きをし、所有権移転登記は買い主に任せることが一般的です。

譲渡所得税

土地を売却して得た利益は、譲渡所得として分類され、所得税と住民税が課税されます。 この税金は総称して譲渡所得税と呼ばれ、売却後に確定申告を行い、納税する必要があります。

譲渡所得は、給与所得とは異なる分離課税の対象となります。 つまり、 給与所得と譲渡所得は分けて計算されるため、売却状況に応じて税金が発生するかどうかが決まります。 年収に関わらず、土地売却による利益が発生すれば、その分に対して譲渡所得税が課税されます。

譲渡所得の税率は20~40%と高いため、大きな金額が動く不動産売買では、税負担も大きくなりがちです。 そのため、事前にどれくらいの税金がかかるのかを理解しておくことが重要です。 また、譲渡所得税の納税時期は、売却完了した翌年の確定申告期間です。 売却金額をすべて使い果たしてしまうと、納税時に支払えないこともあるため、早めに税額を把握して、計画的に準備を進めておくことが必要です。

以下で譲渡所得税の計算方法について詳しく解説するので、参考にしてください。

土地売却時にかかる譲渡所得税を計算する流れ

土地売却における譲渡所得税は、まず土地売却の利益を計算し、その利益に適用される譲渡所得税の税率を乗じることで求められます。 具体的な計算方法を、以下のステップでみていきましょう。

課税譲渡所得を求める

譲渡所得税を計算するためのベースとなる課税譲渡所得は、以下の計算式で求められます。

課税譲渡所得

=売却価格-(取得費+譲渡費用)-特別控除

簡単に言うと、売却金額から土地の購入にかかった費用(取得費)や売却にかかった費用(譲渡費用)を差し引いた金額が譲渡所得となります。 さらに、特別控除も適用可能な場合は、その分を差し引いた後、課税対象となる譲渡所得が求められます。

取得費と譲渡費用として計上できるのは、以下のような費用です。

| 取得費 | 譲渡費用 |

|---|---|

| ・土地や建物の購入代金 ・印紙税 ・登記費用 ・不動産取得税 ・仲介手数料 ・立退料や訴訟費 ・造成費や測量費 ・土地利用が目的の建物の解体費 など |

・仲介手数料 ・印紙税 ・立退料や違約金 ・売却時の解体費用 ・名義書換料など |

経費を計上するためには、領収書などの証拠書類が必要です。 たとえば相続した土地の場合、取得費が不明なことが多いですが、その場合は「売却額×5%」を概算取得費として使用することになります。 これは一つの目安ですが、必ずしも実際の取得費と一致するわけではないため注意が必要です。

売却額から取得費や譲渡費用を差し引き、さらに特別控除を差し引いた後、残った金額に対して譲渡所得税が課税されます。

税率を掛ける

譲渡所得税は、課税譲渡所得に税率を乗じることで算出できます。

譲渡所得税:課税譲渡所得×税率

譲渡所得は、所有期間によって税率が異なり、5年を境に「短期譲渡所得」と「長期譲渡所得」に分かれます。 それぞれの税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税・復興特別所得税※ | 住民税 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

右にスクロールできます→

※復興特別所得税は、2037年12月31日までかかる税金です。

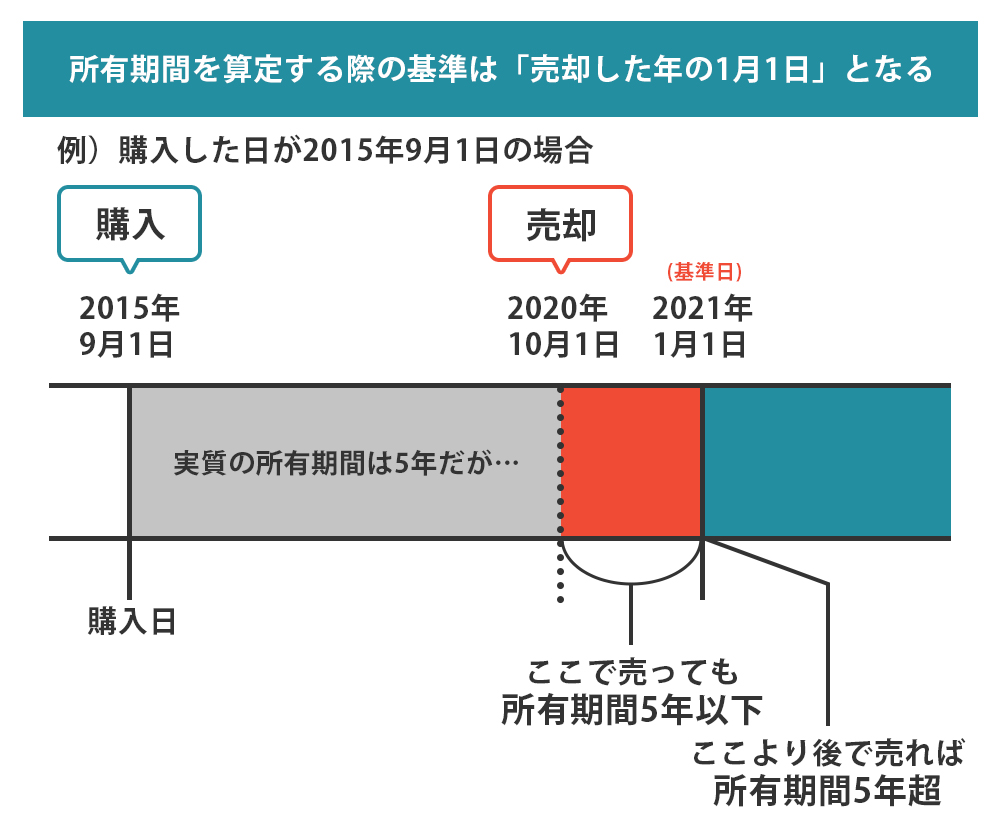

注意点として、所有期間が5年を超えているかどうかは、売却した年の1月1日時点で判断されます。 そのため、実際の所有期間が5年を超えていても、1月1日時点で5年以下であれば、短期譲渡所得に区分されます。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

土地売却時に適用を検討できる特例

土地売却時には、譲渡所得から特別控除やその他の特例を差し引くことで、節税が可能です。 ただし、これらの特例は自動的に適用されるわけではなく、自分で申請が必要になるので、どのような特例を検討できるか押さえておくようにしましょう。

ここでは、土地売却で適用を検討できる代表的な特例をいくつか紹介するので、参考にしてください。

マイホーム売却時に売却益が出たときの特例

マイホームを解体した後、その敷地を売却して利益が出た場合、以下の特例を適用することができます。

3,000万円特別控除

3,000万円特別控除とは、譲渡所得から最大3,000万円を差し引ける特例です。 譲渡所得が3,000万円未満の場合、特例を適用すれば譲渡所得税は発生しません。 これは非常に有利な特例で、特に売却益が多い場合に有効です。

参考:国税庁 「No.3302 マイホームを売ったときの特例」

10年超所有軽減税率の特例

所有期間が10年を超える土地に適用でき、譲渡所得6,000万円以下の部分の税率を軽減できます。 この特例は、長期間にわたって土地を所有していた場合に税負担を軽減するため、長期保有者にとって有利です。 3,000万円特別控除と10年超所有軽減税率の特例は併用できるので、大きな節税が期待できます。

参考:国税庁 「No.3305 マイホームを売ったときの軽減税率の特例」

買い換え特例

買い換え特例は、住み替え時の売却で利益が出た場合、住み替え先の家を売却する時まで譲渡所得税を繰延できる特例です。 つまり、新たに家を購入するまで、譲渡所得税を支払わずに済むという特例です。 ただし、この特例は免税ではなく繰延という点に注意しなければなりません。将来、家を売却しない場合は税負担を大きく軽減できる一方、家を売却すれば税負担が増える可能性があるため、長期的な計画を踏まえて適用を検討することが重要です。

参考:国税庁 「No.3355 特定のマイホームを買い換えたときの特例」

いずれの特例にも細かい適用要件があるため、事前に国税庁のホームページで確認しておきましょう。

マイホーム売却時に売却損が出たときの特例

マイホームを解体後、その敷地を売却して損失が出た場合、譲渡所得税は発生しません。 しかし、損失時にも適用できる特例があるので、これを利用することによりトータルの税負担を抑えることができる可能性があります。

損失時に検討できる特例は、以下の2つです。

居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

この特例は、住み替えのための売却で損失が出た際に適用されます。 売却損失を他の所得(給与所得や事業所得など)から控除することができ、その年で控除しきれなかった分は翌年以降3年間繰り越して控除を受けることが可能です。

参考:国税庁 「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

特定居住用財産の譲渡損失の損益通算および繰越控除

この特例は、住宅ローンがある家を売却して損失が出た際に適用できます。 損失分を他の所得から控除(損益通算)し、控除しきれなかった部分は繰り越し可能です。これにより、将来の税負担が軽減される可能性があります。

参考:国税庁 「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

いずれの特例にも、特定の条件や期限があります。 これらの適用要件を満たしているかどうかは、事前に国税庁のホームページで確認しておきましょう。

相続した土地を売却するときの特例

相続した実家や土地を活用せずに売却するというケースも多いでしょう。 このような場合、相続した実家や土地を一度でもマイホームとして活用すれば前述の特例適用が可能ですが、相続後にそのまま売却する場合は、マイホームに関わる特例は適用できません。

しかし、相続した土地を売却する際には、以下の特例が検討できます。

相続空き家の3,000万円特別控除

相続した空き家を解体し、土地として売却する場合には、「相続空き家の3,000万円特別控除」が適用できます。 この特例を利用すると、譲渡所得から最大3,000万円が控除されます。 しかし、相続空き家の特例には建物の築年数やその他の条件があるため、適用要件のハードルが高いことは覚えておきましょう。

参考:国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

取得費加算の特例

相続時に支払った相続税がある場合、譲渡所得計算時にその相続税の一定額を「取得費」に加算できる「取得費加算の特例」を適用することが可能です。 この特例を活用することで、譲渡所得を減らし、税負担を軽減できます。 ただし、相続税申告期限から3年以内に売却する必要があるなど適用要件があります。 また、相続税を支払っていない場合には、取得費加算の特例は適用されないので注意が必要です。

参考:国税庁 「No.3267 相続財産を譲渡した場合の取得費の特例」

土地売却時にかかる税金のシミュレーション

ここでは、土地売却時にかかる税金をいくつかのパターンで具体的にシミュレーションしていきます。

【売却価格2,000万円】相続した土地で取得費が分からないケース

相続した土地では取得費が不明である、または証明できる書類がないというケースもあります。 こうした場合、取得費は概算取得費を計上することになります。

以下の条件で売却した場合の譲渡所得税を計算してみましょう。

- 売却価格:2,000万円

- 取得費:不明

- 譲渡費用:300万円

- 特例の適用:なし

- 所有期間:通算21年(被相続人20年+相続人1年)

概算取得費は、売却価格の5%にあたる100万円と計算されます。 これをもとに譲渡所得を求めると、

譲渡所得:2,000万円-(100万円+300万円)=1,600万円

相続した土地の所有期間は、被相続人(亡くなった人)の所有期間も通算されるため、このケースでは21年を超える長期譲渡所得に区分されます。 よって、譲渡所得税は以下の通り計算されます。

譲渡所得税:1,600万円×20.315%

=325万円

ちなみに、このケースで本来の取得費が1,500万円であれば、譲渡所得税は200万円×20.315%=40万円です。 概算取得費は実際の取得費を計上するよりも税額が大きくなる傾向があるため、注意が必要です。

【売却価格5,000万円】3,000万円特別控除を適用するケース

売却利益が生じ、特例を適用するケースとして、以下の条件でシミュレーションを行います。

- 売却価格:5,000万円

- 取得費:3,000万円

- 譲渡費用:400万円

- 特例の適用:3,000万円特別控除

- 所有期間:8年

特例適用前の譲渡所得は以下のとおりです。

譲渡所得:5,000万円-(3,000万円+400万円)=1,600万円

このケースでは、3,000万円特別控除を適用することで、譲渡所得が0円になり譲渡所得税は発生しません。

なお、3,000万円特別控除の控除額は譲渡所得額が上限となるため、仮に譲渡所得が1,600万円であっても、控除額が譲渡所得額を上回り、マイナスになることはありません。 たとえば、1,600万円-3,000万円=-1,400万円となっても、その部分を申告して損失時の特例を適用することはできないので、注意が必要です。

【売却価格1,000万円】売却損を繰り越すための特例を適用するケース

買い替えの売却で損失が発生し、損失時の特例を適用するケースとして、以下の条件でシミュレーションします。

- 売却価格:1,000万円

- 取得費:2,000万円

- 譲渡費用:150万円

- 特例の適用:居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

- 所有期間:10年

- 給与所得:400万円

まず、譲渡所得は以下のとおりです。

譲渡所得:1,000万円-(2,000万円+150万円)=-1,150万円

譲渡所得がマイナスとなるため、譲渡所得税は発生しません。

次に、損失時の特例を適用することで、-1,150万円の損失は給与所得と相殺可能です。 この場合、売却した年の給与所得が0円となり、納めた所得税の還元が期待できます。 さらに、1年目で控除しきれなかった750万円は翌年以降に繰り越すことができ、2年目の給与所得が0円、3年目は50万円で申告でき、所得税の還元を受けることが可能です。

給与所得にかかる所得税は累進課税制を採用しているため、所得額が高いほど税率が高くなります。 このため、所得が高い人ほど、この特例を活用することでより大きな節税効果が期待できます。

土地を売却するときの税金に関するよくある質問

最後に、土地を売却する際によくある税金に関する質問をみていきましょう。

譲渡所得税の確定申告の期限は?

譲渡所得税の確定申告期間は、売却した年の翌年2月16日から3月15日までです。

ただし、土日祝日によって申告期間が前後することがあるため、確定申告を行う年の申告時期を事前に確認しておきましょう。

土地の売却で税金がかからないケースとは?

「土地売却にかかる税金」がかからないケースは、以下の通りです。

- 印紙税

売買契約の写しを保有する場合や電子契約をする場合、印紙税は課税されません。ただし、売買契約書の原本を一方が保有しないとトラブルの原因になることがあるため、契約時にどちらが原本を保有するかを明確にしておくことが重要です。 - 登録免許税

抵当権抹消登記が不要な場合、登録免許税は発生しません。たとえば、抵当権が設定されていない場合やすでに抹消登記が済んでいる場合です。 - 譲渡所得税

譲渡所得税は、売却利益が発生しない場合や特例を適用して譲渡所得が0円になる場合には課税されません。ただし、特例の適用で譲渡所得税が発生しない場合でも、特例の適用には確定申告が必要であることに注意が必要です。

まとめ

土地の売却では、印紙税・登録免許税・譲渡所得税の3つの税金がかかります。 ただし、これらすべてが必ず発生するわけではなく、条件によって税金がかからないケースもあります。 そのため、どの税金がどのような場合に発生するのかを理解しておくことが重要です。 とくに、譲渡所得税は税負担が大きくなることが多いため、計算方法や適用できる特例について把握しておくことが不可欠です。 特例をうまく活用することで、税負担を軽減できる可能性もあります。

土地売却にかかる税金について不安がある方は、不動産会社への相談をおすすめします。 不動産会社によっては確定申告までサポートしてくれるので、一度相談してみるとよいでしょう。

不動産売却について悩んでいる方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方