- 50~60代で住み替えすることで、老後に合わせた家を選べる

- 老後の住み替えの選択肢は「ダウンサイジング」「建て替え・リフォーム」「シニア向け住宅」「同居・近居」

- 住み替え資金は、老後資金まで考慮して計画することが大切

老後の住み替えの選択肢

老後の住み替え方法としては、以下の4つの選択肢があります。

それぞれ詳しくみていきましょう。

ダウンサイジング

ダウンサイジングとは、今の住居よりもコンパクトな戸建てやマンションに住み替える方法です。

一般的には、戸建からマンション、または、今のマンションからコンパクトなマンションに住み替えるケースが多いでしょう。子どもが小さいうちに購入した家は、子どもが独立すると部屋を持て余してしまいます。さらに、老後のバリアフリーを視野に入れて住み替え先を検討する方も多いかと思います。コンパクトで生活の利便性が高いマンションに移り住むことで生活しやすくなるのです。

また、ダウンサイズのメリットは、家のサイズが小さく比較的価格が安いという点もあるため、希望のエリアや利便性の高い場所でも住み替えしやすくなるでしょう。

建て替えやリフォーム

すでに所有している戸建ての建て替えやリフォームをする方法もあります。

建て替えやリフォームのメリットは、老後の生活に合わせて建て替えや大規模なリフォームを行うことで、今の生活環境のまま住み続けられる点が挙げられます。老後に新しい場所で生活するとなると、精神的・体力的に負担になりやすいものです。家の建て替えであれば、生活環境が大きく変化することがないので安心して暮らしやすくなります。

ただし、車が必要など生活の利便性が悪い立地の場合、老後に生活しにくくなる恐れもあります。 建て替えやリフォームは、利便性の良いエリアに戸建てを持っている場合に検討するとよいでしょう。

シニア向け住宅

シニア向け住宅とは、バリアフリーが整っていたり食事・介護サービスなどが受けられたりするシニアを対象とした住宅です。シニア向けといっても一般的なマンションに近いため、「老人ホームはまだ早いけど、住みやすい環境で自立して暮らしたい」という方に人気があります。

シニア向け住宅には、大きく以下の2種類があります。

- サ高住(サービス付き高齢者向け住宅):

部屋を借りるタイプ - シニア向け分譲マンション:

部屋を買うタイプ

シニア向け住宅なら、適切なサービスの提供を受けられ老後でも安心して生活できます。

しかし、シニア向け住宅は提供数が少なく、見つかったとしても費用が高額になりがちです。 また、入居に年齢などの一定の条件が設けられており、自分の死後、子どもに相続させにくい点には注意が必要です。

子世帯との同居や近居

子世帯との同居(二世帯住宅)や、子世帯の近くに住み替えるという方法もあります。

子世帯が近くに住んでいるため安心感が高く、子世帯も親の状況を把握しやすい点がメリットといえるでしょう。

しかし、同居や近居は、人間関係でトラブルになりやすい点には注意が必要です。 同居や近居を決める際には子世帯と納得のいくまで話し合い、生活スタート後は必要以上に干渉しないなど気を配る必要があります。

こちらの記事も読まれています

50~60代で住み替えするメリット

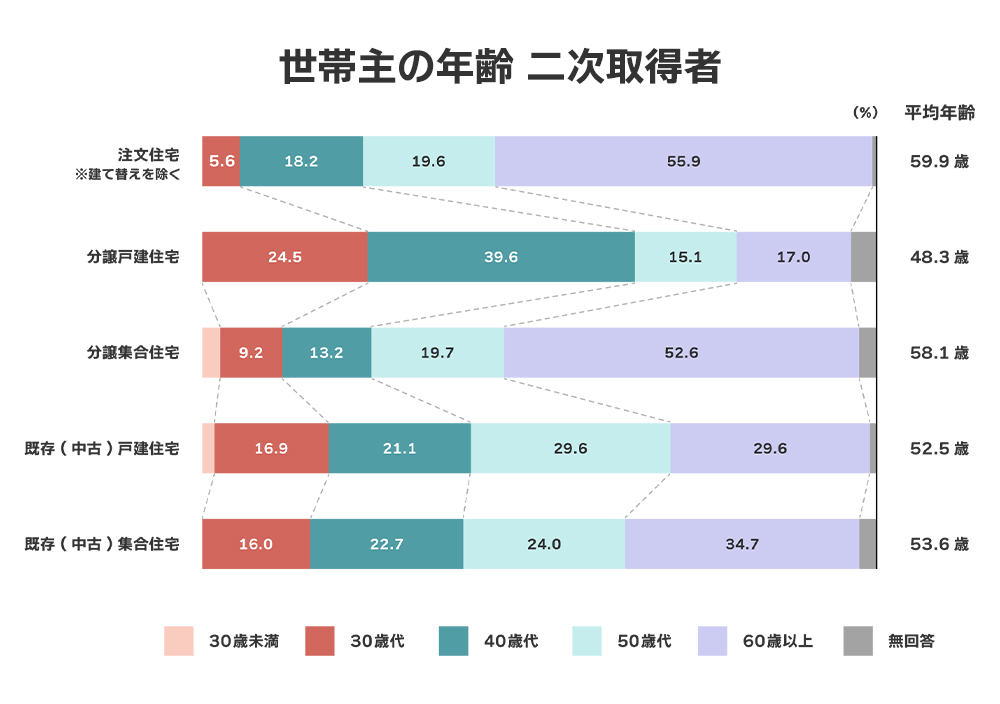

国土交通省の「令和4年度住宅市場動向調査」によると、二次取得者(2回以上住宅を取得した世帯)の年齢は、注文住宅・分譲マンション・中古戸建・中古マンションのいずれも「60歳以上」が最も多いという結果が出ています。

ちなみに一次取得者(初めて住宅を取得した世帯)の年齢は、30歳代が最も多くなります。つまり、30代で初めて家を購入し60代で住み替えるというケースが多いと言えるでしょう。

ここでは、50~60代で住み替えするメリットを見ていきましょう。

夫婦生活に合った大きさの家に住める

住み替えの大きなメリットが、老後のライフスタイルに合わせた家を選べるという点です。

子育て中に購入した家は、子どもが独立すると部屋が余ってしまい夫婦二人の生活には大きすぎます。使わない部屋であっても掃除は必要なので、掃除の手間や階段の上り下りなどの負担もあるため、老後の二人暮らしに丁度良い大きさの家に住み替えることで、生活しやすくなります。

また、二人で暮らすには広すぎる家は水道光熱費など生活費の負担も大きくなるものです。老後の収入が減少した際に、生活費の負担が大きいと老後の生活も苦しくなりかねません。コンパクトな住居にすることで生活費を節約しやすい点も、老後の生活を快適に送るうえでのメリットといえるでしょう。

十分な資金がある可能性が高い

住み替えでは、大きな資金が動きます。

今の家を売却して売却金を得るとしても、住宅ローンの完済や新居の生活費などである程度の自己資金を用意する必要があるでしょう。30~40代の場合、住宅ローンの残債も高く、子育てにもお金がかかる時期なため、住み替え資金を捻出することが厳しくなるケースは少なくありません。

その点、支出が落ち着き・自己資金も蓄えている50~60代は、資金に余裕がある可能性が高くなります。資金に余裕があれば、住み替えの選択肢も広がり、より満足のいく老後生活を送ることができるでしょう。

老後資産のイメージがしやすい

30~40代で老後といっても現実的にイメージするのは難しく、老後の資産についてもあまりピンとこない方も多いものです。その点、50~60代であれば、老後を現実的にとらえやすくなります。

老後の資産運用についても考慮し始める年代でもあるので、住宅を選ぶ際にも老後資産を見越して検討する方も多いと思います。老後資金の見通しもつき始めた年代でもあるので、いくらまで住み替えに使えるのかが検討しやすいという点も、50~60代で住み替えするメリットの一つです。

バリアフリーを考慮した住宅を選べる

50~60代の住み替えでは、老後のバリアフリーを見越して家を選ぶことが可能です。

若い世代で家を購入する場合、子育て環境を優先させるケースが多く、バリアフリーを考慮して家を購入する方は多くありません。しかし、バリアフリーが考慮されていない住宅は、足腰が弱くなった老後に生活しにくくなります。

50~60代であれば、子育てよりも自身の老後を考えて家を選択できます。夫婦二人のニーズや老後の動きにくい体を考慮して住宅を選べるため、安心して老後の生活が送りやすくなるでしょう。

こちらの記事も読まれています

医療施設の近くにある住宅を選べる

利便性の高い立地を選んで生活環境を向上できる点も、住み替えの大きなメリットです。

50~60代であれば、医療施設の近くを選べば安心して生活しやすくなります。また、車を使わないことを前提に公共交通機関が充実している・買い物などの生活設備が近くにあるかなども重要なポイントになってきます。

子育て中に購入した家は郊外などにあることも多く、生活するうえで車が必要になってきます。現役世代だと問題にならなかった移動手段も、高齢になると使いにくいなどの問題が出てくるため、生活利便性の高い場所に住み替えることで、安全で便利に生活できるようになるでしょう。

退職金で購入できる可能性がある

住み替えでの新居購入費には、退職金を充てられる可能性があります。また、50~60代であれば住宅ローンの残高が少なくなっており、売却金で一括返済しやすいという点もメリットの一つです。

仮に、35歳で30年ローンを借入れている場合、45歳で住み替えしようとすると残期間20年分と住宅ローン残債も高額です。一方、60歳であれば住宅ローン残債は5年ほどになるので、一括返済の計画も立てやすいでしょう。退職金で新居を購入できれば、住み替え後の住宅ローンの負担軽減にもつながります。売却金だけで住宅ローンを完済できる、さらに余剰資金が出るのであれば住み替え資金にも余裕が生まれます。

住み替え後に住宅ローンを組むと、返済が定年退職後になってしまうため生活費を大きく圧迫します。退職金や売却金・自己資金で購入することで、老後の居住地を確保でき、居住費などの費用が軽減できるため老後生活に余裕が生まれるでしょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

将来の相続を想定しやすい

50~60代で住み替えする際には、将来の相続を想定した家選びも可能です。

利便性が高く資産価値の高い家であれば、相続財産として残すこともできます。住み替えせずに、今の家をそのまま相続させるとなると、相続時にはかなり築年数が経過していることになるでしょう。

土地としての価値があれば良いですが、そうでもなければ相続した人の負担にもなりかねません。その点、住み替えで資産価値の高い家を購入しておくことで、相続人も相続後に活用や売却を検討しやすくなります。

また、住み替えは資産運用のチャンスでもあります。資産価値の高い不動産の購入や賃貸経営を始めるなども視野に入れると、老後資産に余裕が生まれる可能性もあるでしょう。

50~60代で住み替えするデメリットや注意点

50~60代の住み替えにはデメリットや注意点もいくつかあります。

それぞれ詳しく見ていきましょう。

老後資産が減ってしまう

住み替えすることで、老後資産にも影響が出ます。 退職金を新居購入に充てるとしても、退職金が大きく減ってしまい老後の生活費としては利用できなくなります。仮に、住宅ローンを組んで購入するとなると、退職金は減りませんが、収入が減少した老後も返済が続くので、やはり生活の負担になるでしょう。

老後の住み替えは、住み替えだけでなく老後の生活費まで考慮に入れて資金計画を立てることが重要です。

老後資金への影響を抑えるためには、今の家をできるだけ高く売ることが必要になります。とはいえ、50~60代で住み替える場合、今の家の築年数がある程度古くなっている可能性が高いです。そのため、築年数の古い家でも高く売却できるノウハウのある不動産会社を見つけて、売却活動をすすめることが重要です。

こちらの記事も読まれています

みんなが不動産会社選びで重視してることは?

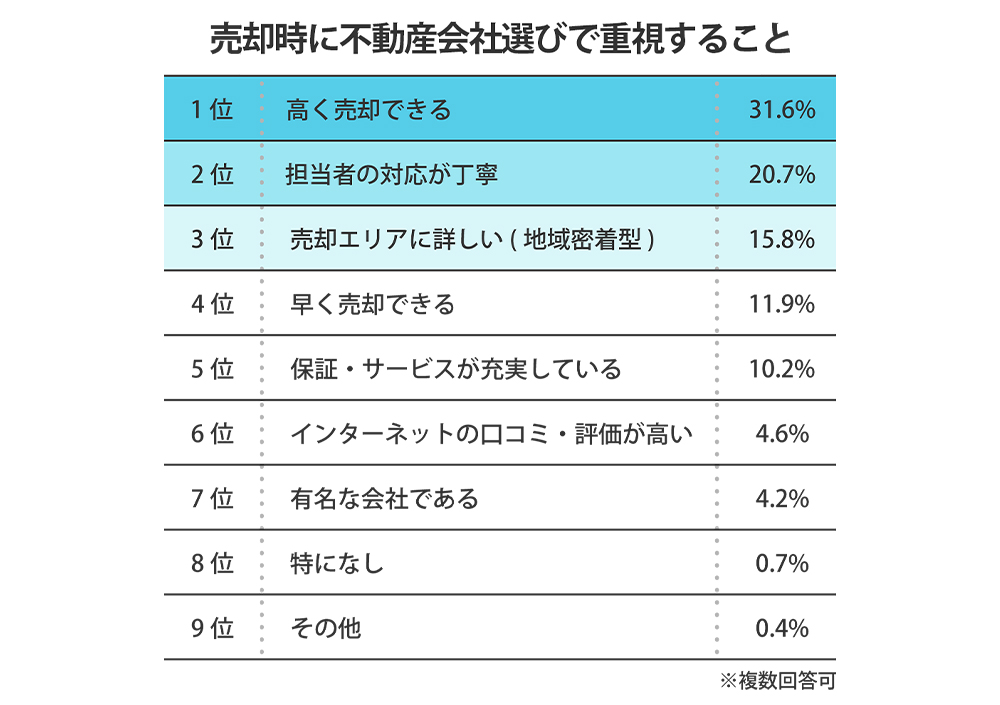

クラモアが独自に調査した、不動産売却を検討している方へのアンケート結果によると、不動産を売却する際に依頼する会社選びで重視することとして多かったのは、「高く売却できる」(31.6%)、「担当者の対応が丁寧」(20.7%)、「売却エリアに詳しい(地域密着型)」(15.8%)でした。

最も多い回答が「高く売却できる」という結果であることから、不動産会社への売却に対する期待値(高く売れることに対する期待値)が高いことが分かります。

大切な不動産を高く売却するには、売却のノウハウを持ち、その地域に詳しい「信頼できる担当者」がいる不動産会社を選ぶことが大切です。 専門知識を持つ不動産会社は、市場分析や適正な価格設定だけでなく、複雑な売却手続きもしっかりサポートしてくれます。 また、物件の立地や特性、市場動向などを熟知しているため、マンションを高く売るための戦略を一緒に立てることが可能です。

こちらの記事も読まれています

慣れない土地での生活にストレスを感じやすい

住み替えで新しい土地で生活をスタートするとなると、慣れない生活環境や一から人間関係を築くことにストレスを感じる人も少なくありません。また、新たな土地で隣人トラブルが起きた・生活が不便になったとしても、すぐに別の場所に住み替えるのは難しいです。そのため、住み替え先選びは慎重に行う必要があります。

体力が衰えた老後でも生活しやすい環境か、周辺住人の様子などは、事前にしっかり見極めることが重要です。「テレビで見た憧れの土地だから」といった感情で住み替えてしまうと失敗する可能性が高いので注意しましょう。老後の生活を送るうえで適切な土地か確認するため、ホテルや賃貸物件などを利用し短期間でも居住してみるなど、慎重に住み替え先を選ぶことが重要です。

また、住み替えには体力・気力も必要です。新居探しや引っ越し準備・新生活スタート時など、精神的・体力的な負担があるため、できるだけ体力・気力の充実しているうちに住み替えを検討していくとよいでしょう。

住宅ローンが組みにくい

住み替えの新居を住宅ローンで購入することを検討している場合、「完済時年齢」「健康問題」がネックとなり住宅ローンが組みにくい点には注意が必要です。

住宅ローンは基本的に申込時年齢と完済時年齢が設定されています。金融機関によって異なりますが、一般的には申込時に70歳未満・完済時に80歳というケースが多く、60歳であっても住宅ローンを申し込むことはできます。しかし、完済年齢が問題となり長期の住宅ローンは組みにくく、短期のローンでは毎月の返済額が高くなってしまうので注意が必要です。

50~60代で住み替える際、基本的に定年退職後にローンが残るのは、返済の負担が大きくなるためおすすめできません。住み替え先の新居は退職金で購入するか、住宅ローンを組む場合でも頭金を多く入れて借入額を少なくするといった方法を検討するようにしましょう。

また、住宅ローンを組む際には団体信用生命保険(団信)への加入を必須としている金融機関がほとんどです。団信は、健康状態が悪ければ加入できず、住宅ローンが組めなくなります。健康状態に不安がある場合は、条件の緩いワイド団信や団信不要の住宅ローンを検討することになるでしょう。

仮に、住宅ローンを問題なく組めた場合でも、高齢になってからの住宅ローンの返済は老後資金に影響していきます。住宅ローンを借入れる場合でも、住み替え計画・返済計画を入念に立てたうえで検討することが大切です。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

まとめ

ここまで、50~60代で住み替えするメリットやデメリット・注意点について解説しました。

50~60代は老後を見据えて住み替えを検討する一つのタイミングです。子育てから解放された50~60代なら老後のライフスタイルに合わせて、生活のしやすい家を選びやすくなるでしょう。しかし、住み替え資金は老後の資金に大きく影響するものです。また、住宅ローンも組みにくいため、住み替え資金・ローン返済額・老後資金を考慮して住み替えを検討することが重要です。

老後資金への影響を抑えるなら、今の家を少しでも高値で売却することが必要になります。満足のいく住み替えができるように、所有する不動産の種類(マンションもしくは一戸建て)の売却実績が豊富で信頼できる不動産会社と相談しながら、幸せな老後生活に備えましょう。

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方