- 遺産を相続したからと言って、相続税が必ずかかるとは限らない

- 相続税がかかるかどうかは、基礎控除額によって判断できる

- 相続金額の把握は、法定相続人の数を把握するところから順序立てて進めていく

「基礎控除」って何?どんな仕組み?

「故人の財産を相続した人には、相続税がかかる」。このように認識している方も多いのではないでしょうか。しかし、相続した財産が一定の金額よりも少ない場合、相続税の申告や納税を行わなくてもよいと定められています。この相続税発生のボーダーラインとなる金額が、「基礎控除額」です。

基礎控除は、国民の税負担を減らす目的で定められた制度です。故人の遺産総額から基礎控除額を差し引いた額に対して課税されるのが相続税の仕組みなので、相続分が基礎控除額よりも少なければ、納税も申告手続きも不要となります。

税制改正による基礎控除額の変化

平成25年度(2013年度)の税制改正時に相続税の見直しが行われ、基礎控除額が引き下げられました。改正以前は基礎控除の最低額が6,000万円でしたが、改正後は3,600万円と、ボーダーラインが低くなっています。

この基礎控除額の引き下げは、「申告しなければならない対象者が増える」という結果をもたらしました。改正以前は課税対象となる割合が4%台にとどまっていたものの、税制改正施行後の平成27年度以降は8%台に増加。相続税の申告や納税の義務があるのはごく一部の富裕層だけだった改正前と比べると、相続税がかかる世帯はこれまでの約2倍になっています。

相続税の基礎控除額がいくらになるか知りたい!

続いては、相続税の基礎控除額を算出する方法について解説します。

相続税の基礎控除額の計算方法

相続税の基礎控除額を算出する計算式は、以下の通りです。

3,000万円+(600万円×法定相続人の数) =相続税の基礎控除額

この計算式では、法定相続人1人あたり600万円が加算されることとなっています。そのため、基礎控除額は各世帯によって差があり、該当する法定相続人が多いほど基礎控除額は増加します。法定相続人の数ごとの基礎控除額については、以下の早見表をご確認ください。

基礎控除額の計算事例

基礎控除額より財産総額が多い場合は、相続税の申告と納税の義務が発生します。しかし、基礎控除額より相続財産が少ない場合、相続税の申告と納税は不要です。以下のケーススタディーで確認しておきましょう。

ケース1:遺産総額が基礎控除額より多い

- 法定相続人:4人

- 遺産総額:8,000万円

【基礎控除額】

3,000万円+(600万円×4人)=5,400万円

「遺産総額8,000万円>基礎控除額5,400万円」となり、遺産総額のほうが基礎控除額よりも多くなるため、相続税の申告と納税の必要があります。

ケース2:遺産総額が基礎控除額より少ない

- 法定相続人:5人

- 遺産総額:4,000万円

【基礎控除額】

3,000万円+(600万円×5人)=6,000万円

「遺産総額4,000万円<基礎控除額6,000万円」となり、遺産総額が基礎控除額より多くなるため、相続税の申告と納税の必要はありません。

相続税の金額を知るまでの流れ

基礎控除額を正しく把握するには、法定相続人の数をきちんと理解しなければなりません。相続金額を把握する手順について見ていきましょう。

手順1:法定相続人の数を把握する

法定相続人とは、民法にのっとって遺産を相続できる権利を有する人のことです。法定相続人は原則として、故人(被相続人)の配偶者と血縁関係にある親族が対象になります。

配偶者はどんな場合でも必ず法定相続人となり、そのほかの血縁者は相続順位の最も高い人のみが法定相続人になると民法で定められています。相続順位は以下の通りです。

- 第1順位:配偶者および直系卑属(子や孫)

- 第2順位:配偶者および直系尊属(親や祖父母)

- 第3順位:配偶者および傍系尊属(兄弟姉妹)

故人に子どもがいる場合は子どもの順位が最優先となり、第2順位以降の候補者には相続権がありません。子どもがいない場合は孫が法定相続人となり、孫もいない場合は第2順位(親や祖父母)に相続権が移ります。父母や祖父母が亡くなっている場合は、第3順位の兄弟姉妹が相続権を有します。

手順2:相続財産を確認する

法定相続人の数を把握したら、相続財産がどれだけあるか確認していきましょう。

現金、預貯金、株式などの有価証券、不動産、書画骨董(こっとう)品など、故人のすべての遺産をピックアップして財産の総額を算出します。プラスの財産はもちろん、借入金やクレジットカードの未払い分、未納の税金なども「マイナスの遺産」として相続対象に含まれるため、確認が必要です。相続財産は相続時の時価で評価するのが原則ですが、土地や非上場企業の株式などは評価方法により査定額が大きく変わります。

さらに、民法上は相続財産に該当しないものの、相続税の計算には「みなし相続財産」も含めなければなりません。みなし相続財産には、故人が亡くなったことにより受け取る生命保険金や退職金などがあります。また、相続の3年以内に贈与された財産や、相続時精算課税制度(※1)を適用した贈与も対象です。

※1 相続時精算課税制度:贈与する際は非課税とし、相続が発生した際に、非課税としていた贈与分を精算して課税する制度

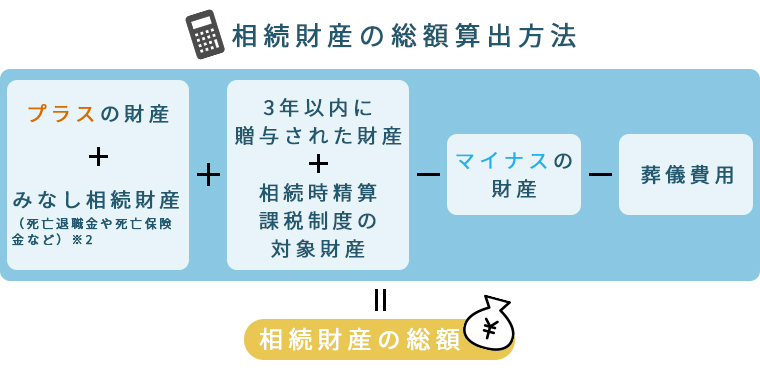

手順3:相続財産の総額を算出する

すべての相続財産が確認できたら、総額を算出しましょう。相続財産の総額を算出する方法は以下の通りです。

※2 みなし相続:被相続人(亡くなった方)の固有の財産とは言えないものの、被相続人が亡くなったことがきっかけで受け取る、死亡退職金や死亡保険金などの財産。ここでは、「500万円×法定相続人の数で算出した額(非課税枠)を差し引いた額」

みなし相続財産(非課税枠を除く)を含むプラスの財産から、マイナスの財産と非課税財産を差し引き、相続財産の総額を割り出しましょう。葬式費用も控除の対象となるため、相続財産の総額から差し引いて計算します。

非課税財産に該当するのは、主に「生命保険金」「死亡退職金」「墓地・墓石・仏壇・仏具など」「相続人が寄付した財産」の4種類。生命保険金や死亡退職金の場合は、「500万円×法定相続人の数」で算出した額までが非課税枠となります。ただし仏具などに関しては、骨董(こっとう)品としての価値があるなど投資対象となるものは課税対象になるので、注意が必要です。

手順4:基礎控除を計算、相続財産から基礎控除を差し引く

遺産総額と法定相続人が把握できたら、あとは計算式に当てはめるだけです。

3,000万円+(600万円×法定相続人の数) =相続税の基礎控除額

上記に法定相続人の数を入れ、相続税の基礎控除額を計算してみましょう。事前に確認しておいた遺産総額とどちらが多いかを確認し、納税と申告が必要かどうかを判断してください。

相続税の基礎控除について正しく理解しよう

相続税を納める必要があるかないかを確認するには、基礎控除について正しく理解しておく必要があります。基礎控除額の計算はシンプルですが、事前に確認する相続財産の総額や法定相続人の数が誤っていると求めたい基礎控除額も変わってきてしまうため、しっかりと確認しておきましょう。

相続税の基礎控除の算出に不安があるなら、専門家に相談するのもおすすめです。詳しく知りたい方は、下記よりお気軽にお問い合わせください。

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方