- 住宅ローン残債は、売却と同時に一括返済する

- 住宅ローン残債を一括返済できないときは、住み替えローンを利用できる場合もある

- 購入物件の住宅ローン控除は、売却物件の一部の節税特例とは併用できない

住宅ローン残債がある家の住み替えの流れ

最初に、住宅ローン残債がある家の住み替えの流れについて解説します。

住宅ローン残債がある物件は売却と同時に完済する

住宅ローン残債がある家でも、住み替えることはできます。

住宅ローンはマイホームの所有を目的に行われるローンであり、通常マイホームは1人1戸であることから、住宅ローンも1人1本しか組めないのが原則です。例外的に二重に住宅ローンを組めるケースもありますが、それは「第2章3 ダブルローン(二重ローン)」で解説します。

まずこの章では、原則論をお話しします。

住宅ローンは原則として1人1本しか組めないことから、購入物件で新たな住宅ローンを組む場合には、売却物件の住宅ローンは先に完済しておくことが必要です。

では、住宅ローンを完済してからではないと売却できないのかというと、そうではありません。

住宅ローンが残っている場合には、売却代金が入金されるのを待って住宅ローンを完済することになります。家を含む不動産の売却では、売買契約日と引き渡し日を別日で行うことが一般的です。 売買契約日と引き渡し日との間は、通常、1ヶ月程度の間が空きます。 不動産の取引における売買契約日は、あくまでも書面の売買契約書に押印する日です。

売買契約日には買い主から売買代金の支払いも行われませんし、所有権も移転しません(ただし、契約が成立した証として買い主から手付金は受領されます)。

売買代金の支払いや所有権の移転が行われるのは、あくまでも引き渡し日です。

住宅ローン残債の一括返済も引き渡し日に同時に行われることになります。

また、住宅ローンが残っている家には、銀行の抵当権が設定されています。

抵当権とは、債権者(銀行のこと)がその担保物件から優先的に弁済を受けることができる権利のことです。 抵当権は、売却物件の登記簿謄本に権利の内容が記載されています。

住宅ローンを完済すれば抵当権を抹消できますので、引き渡し日は抵当権の抹消登記手続きも同時に行うことになります。よって、引き渡し日は、「買い主からの売買代金の支払い」と「売り主の住宅ローンの完済」、「所有権の移転」、「抵当権の抹消」の4つが同時に行われるということです。

引き渡しは、家財道具などを撤去した空き家の状態で行います。

つまり、引越しは原則として、引き渡し日の前までに行わなければなりません。

先述した通り、住宅ローンは1人1本しか組めないのが原則となります。言い換えると、売却物件の住宅ローンが完済していない限り、購入物件の住宅ローンは組めないということです。

しかしながら、売却物件の住宅ローンが完済できるのは引き渡し日です。

一方で、引越しは売却物件の引き渡し日の前に行う必要があります。

すると、引越し日には購入物件を買えていない状態になりますので、購入物件を買うまでは一旦マンスリーマンションや実家などに仮住まいすることになります。

住宅ローンが残っている家の住み替えでは、仮住まいが発生する可能性が高いということが注意点です。

住み替えの流れには2種類ある

住み替えには、売却を先に行う「売り先行」と購入を先に行う「買い先行」の2種類があります。

ここでは、住み替えの基本的な流れについて解説します。

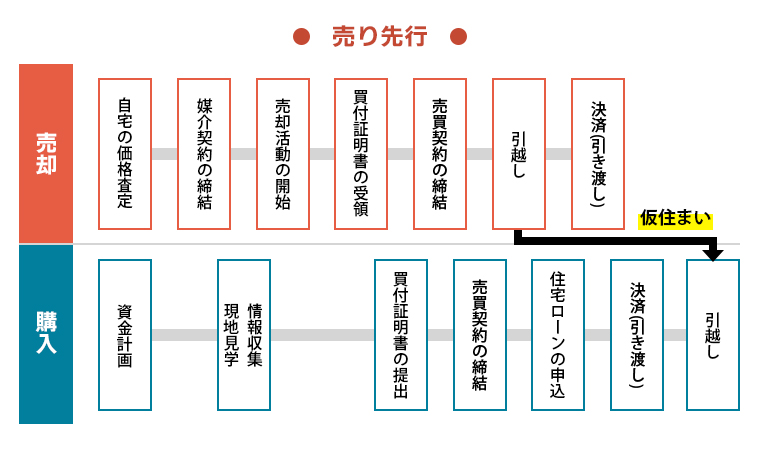

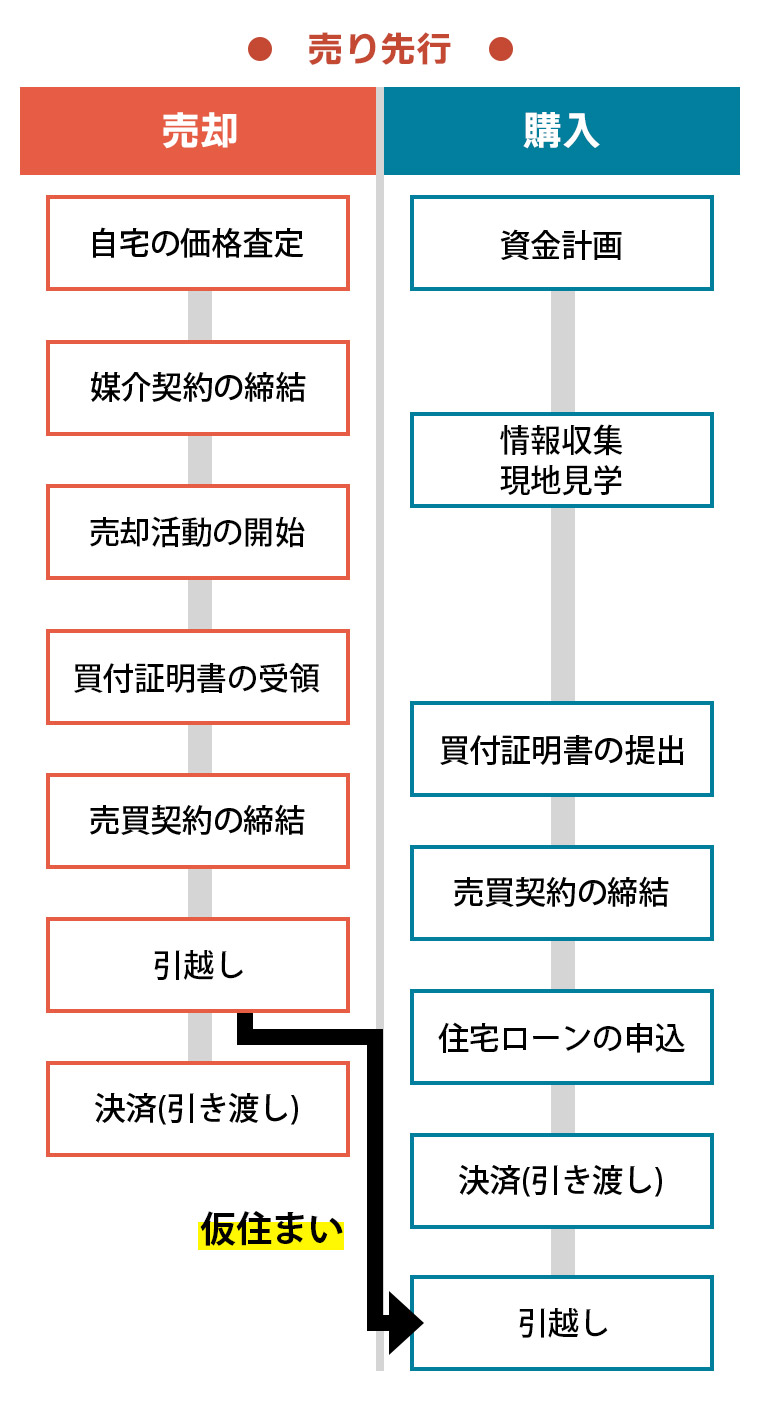

【売り先行】

売り先行とは、売却を先、購入を後に行う住み替え方法のことです。

正確には、売却の決済(代金支払いのこと)を先、購入の決済を後に行う住み替え方法となります。

購入物件の住宅ローンは、原則として売却物件の住宅ローンを完済した状態でないと組めないことから、住宅ローン残債がある家の住み替えでは売り先行を選択します。

売り先行は、二重にローンや維持費が発生しないため、資金面の負担が軽くなる点がメリットです。 また、じっくり売却活動に取り組むこともでき、焦って売らなくても良い点もメリットといえます。

一方で、売り先行では、仮住まいが発生することから2回の引越しが発生する点がデメリットです。 また、住みながら売却活動をする必要があり、購入希望者に家の中を見せる内覧の際、毎回掃除をしなければならないなどの手間が発生する点も、デメリットとなります。

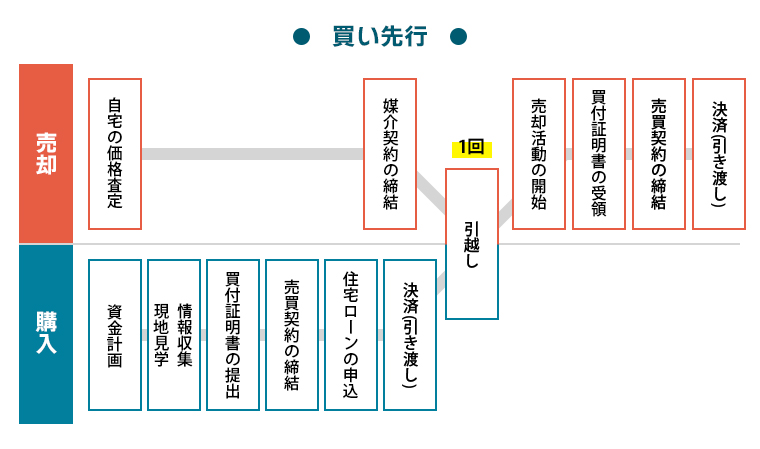

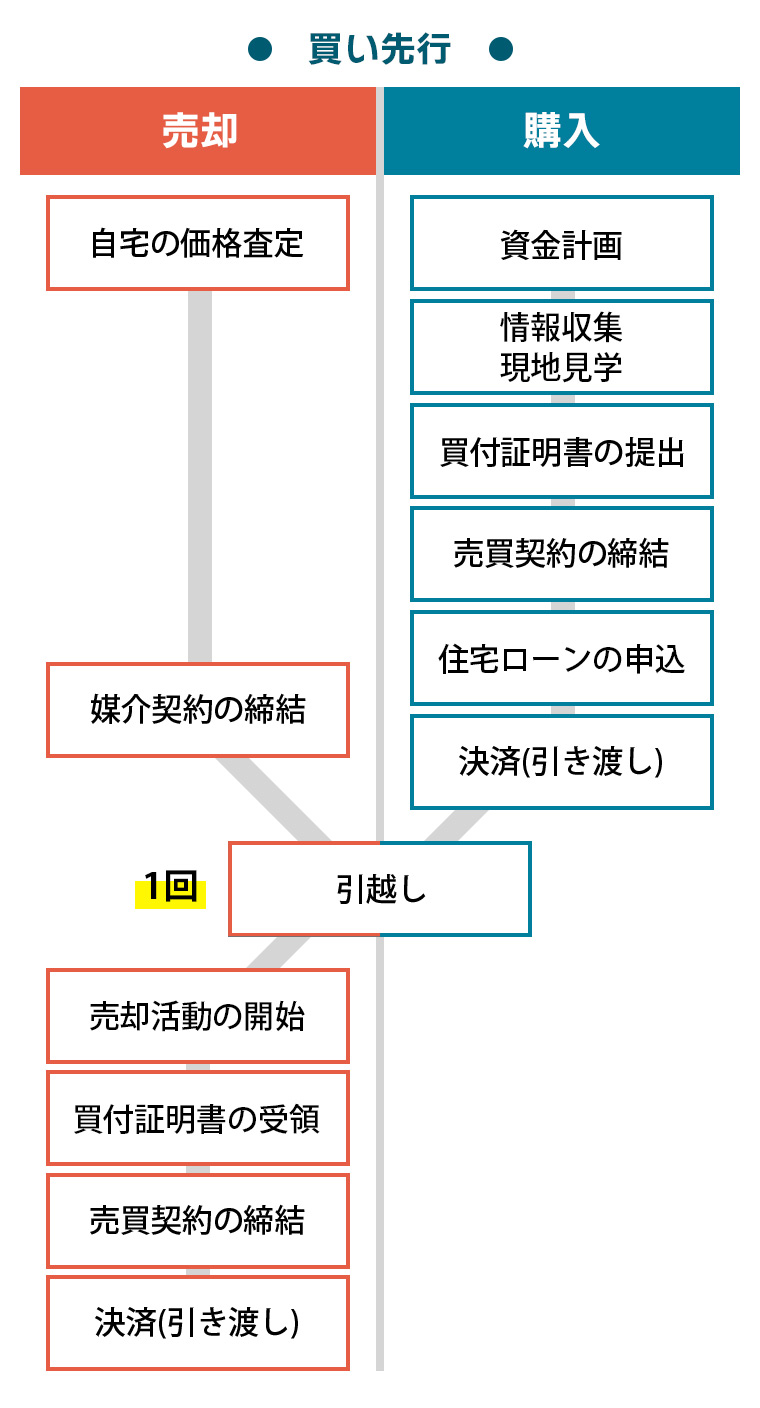

【買い先行】

買い先行とは、購入を先、売却を後に行う住み替え方法のことです。

買い先行は、基本的には住宅ローンを完済している人が選択しやすい住み替え方法となります。

買い先行は、先に購入物件を買うことから引越しが1回で済む点がメリットです。また、売却活動は引越し後の空き家の状態で行うことができ、内覧も不動産会社に任せることができる点もメリットになります。

一方で、買い先行は売却物件と購入物件の両方で維持費が生じる点がデメリットです。 また、維持費の負担を軽くするためにすぐに売らなければならないという心理が働きやすく、焦って安く売却してしまう可能性がある点もデメリットとなります。

【引っ越し日を調整する方法】

売り先行でも引越し日を1回で済ませる方法がないわけではありません。

売り先行で引越しを1回で済ませるには、売却物件の売買契約書で「引き渡し猶予特約」を付けることが多いです。引き渡し猶予特約とは、買い主の了解の上で、売却物件の引き渡す日を決済日から数日ずらすという特約となります。

通常、不動産の売却では、引き渡し日と決済日(代金の支払いのこと)は同日です。 決済日(引き渡し日)に、物件も引き渡さなければいけないことから、引越しは引き渡し日の前までに行うことが必要でした。

ただし、買い主に実際の引き渡し日を数日ずらすことを認めてもらい、その間に購入物件に引っ越せば引越しを1回で済ませることは可能です。 たとえば、売却物件の引き渡し日を6月1日、購入物件の引き渡し日を6月2日、引越し日を6月3日とすれば、仮住まいを経由することなく直接購入物件へ引っ越すことができます。

引き渡し猶予で引き渡しを伸ばせる期間は、常識的に3日~1週間程度、どんなに長くても2週間程度と考えられているのが一般的です。 引き渡し猶予特約は、売り主にとっては都合の良い特約ですが、買い主にとってはリスクを伴う特約になります。 理由としては、売り主が約束を破って猶予日を超えても引き渡さず不法占拠されてしまう可能性があるからです。 そのため、引き渡し猶予特約は必ずしも買い主の了解を得られるとは限らず、むしろ応諾されないことも多いといえます。

買い主に引き渡し猶予特約の応諾を取るには、たとえば売買契約時にすでに購入物件の引き渡し日が決まっているなど、数日後には確実に退去することが客観的に示せることが望ましいです。 売却物件の売買契約時よりも前に購入物件の売買契約書を締結しておくには、売却活動と並行して購入活動も並行して進めていくことになります。 売り先行といっても購入より先に売却の決済を行うだけであり、売買契約は購入物件を先に締結するケースもあるのです。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

住み替えで使える住宅ローンの種類

住み替えで使える住宅ローンの種類について解説します。

通常の住宅ローン

住み替えであっても、ほとんどの人が利用するのが通常の住宅ローンです。

通常の住宅ローンは同時に2本を組めませんが、売却物件の住宅ローンが完済していれば新たに購入物件の住宅ローンを組むことができます。

住宅ローンがある家を住み替える場合でも、最初から仮住まいを許容していればそれほど難しくはありません。 売却して一旦は賃貸物件などに引越し、腰を据えてじっくり良い購入物件を探して新たに通常の住宅ローンを組むという流れが多くの人が選択するパターンです。

通常の住宅ローンは多くの銀行が提供しているため、金利競争も激しく有利な条件で組みやすいというメリットがあります。審査に関しても、次の章以降で紹介する住み替えローンやダブルローンと比べると通りやすいです。

住み替えローン

住み替えローンとは、売却物件で返済しきれなかったローン残債を購入物件に上乗せする形で借りることができるローンのことです。

住宅ローン残債が売買代金を上回ることを、オーバーローンと呼びます。 住み替えローンは、オーバーローンでも家の住み替えができる点がメリットです。 ただし、住み替えローンは提供している銀行が少ないことや、審査が厳しい点、返済額も大きくなる点、金利も通常の住宅ローンと比べると高めであるという点がデメリットとなります。

住み替えローンは、売却で返済しきれなかった残債部分も含めて購入物件のローンを組むため、最初から物件価値以上の借入金を借ります。 万が一、住宅ローンを返済できずに売却することとなった場合、再び売却金額で残債を返済できなくなる可能性は高いです。

銀行にとっては貸したお金が返ってこない確率が高いローンとなるため、簡単に貸せるローンではありません。 そのため、住み替えローンは通常の住宅ローンと比べると審査も厳しく、金利も高くなってしまうのです。

こちらの記事も読まれています

ダブルローン(二重ローン)

ダブルローンとは、一部の銀行が提供している二重に組める住宅ローンのことです。

2つの家のローンを組むことができるため、売却物件の住宅ローンを返済しながら購入物件の住宅ローンを組むことができます。

ダブルローンは住み替えだけでなく、たとえばセカンドハウスや別荘を購入するときも利用することが可能です。ダブルローンを利用すると、売却物件の住宅ローンを完済する前に購入物件のローンを組むことができるため、買い先行を選択できる点がメリットです。

買い先行は引越しが1回で済み、空き家の状態で不動産会社に売却活動を任せることができることから、住み替えがしやすいというメリットがありました。 ただし、ダブルローンは審査も厳しく、提供している金融機関も少ないことから金利競争が少なく金利も高めであるという点がデメリットです。

また、返済比率を銀行が定める基準内に収める必要があるため、売却物件の返済比率が高いと購入物件で十分な金額を借りることができないというデメリットもあります。

つなぎ融資

つなぎ融資とは、売り先行予定の人が購入物件の決済が売却物件の決済よりも先になってしまった場合に、一時的な資金繰りを補填するために借りる融資のことになります。

つなぎ融資は、不動産会社が提供している買取保証というサービスとセットの商品となっていることが一般的です。 買取保証とは、一定期間仲介で売却をチャレンジし、期限までに売れなかったら仲介を行っている不動産会社が最後に下取り価格で買い取るというサービスになります。 一般的には、金融機関は最終的に不動産会社が買い取る価格を担保に融資を行うため、買取保証を行っていない不動産会社に仲介を依頼していると利用できないことがよくあります。

つなぎ融資を提供している不動産会社は、サービスとしてつなぎ融資を行っていることをホームページできちんと公開していることが多いです。 つなぎ融資を利用する可能性がある場合には、最初からつなぎ融資を行っている不動産会社を調べて仲介を依頼することが大切となります。 つなぎ融資は、購入物件の決済が先に来た際にまとまったお金を借り、売却物件が売れたら元本を返すという融資です。 住宅ローンのように毎月返済が発生するものではありません。

つなぎ融資のメリットは、想定外に購入物件と売却物件の順番が入れ替わったときに対応ができるという点です。 一方で、デメリットは、仲介を依頼できる不動産会社が限られてしまうということになります。

住み替えローンを利用する際の注意点

この章では前章で紹介したローンのうち、住み替えローンを利用する際の注意点について解説します。

住み替えローンが使えなくても安易に任意売却を選択しない

オーバーローンによる不動産売却では、任意売却と呼ばれる特殊な売却方法もあります。

任意売却とは、借金返済のために債権者(銀行のこと)の合意を得た上で行う売却方法のことです。 前述した通り、住み替えローンは融資審査が厳しいため、人によっては利用できないこともあります。 しかしながら、オーバーローンの住み替えでは、安易に任意売却を選択してはいけないという点が注意点です。

オーバーローンの物件は、普通に売却しても残債を全額返済することはできません。 そこで、銀行の了解を取り、返済する債務を圧縮する形で売却を認めてもらうのが任意売却になります。 銀行に対して任意売却の了解を取るということは、基本的には借金を満額返済できないということの了解を取るのと同じです。 銀行からすると、任意売却を要求する人は債務不履行を犯した人(約束を破った人)ということになります。

満額を返済できないという債務不履行は金融事故ですので、債務者(売り主)はブラックリストに載ってしまいます。 ブラックリストとは、銀行やカード会社などがデータベースとしてアクセスできる信用情報機関の事故情報名簿のことです。 ブラックリストに名前が載ると、一定期間、新たに住宅ローンが組めなくなります。 つまり、売却物件を任意売却で無理矢理に売れば、購入物件では新たな住宅ローンは組めないということです。

住み替えローンは任意売却ではないため、利用してもブラックリストに載らない点がメリットです。 そのため、オーバーローンで住み替えたい場合には、まずは住み替えローンの利用を検討した方が良いでしょう。

仮に住み替えローンの審査に通らなかった場合、当面、住み替えは延期にすることが適切です。 住宅ローンは返済を続けていけば、やがて残債が物件価格を下回る時期が訪れます。 住宅ローン残債が売却価格を下回っている状態を、アンダーローンと呼びます。

なお、住み替えローンは、返済額が大きくなりやすく、かつ、金利も高めであることから、必ずしもメリットが多いわけではありません。 住み替えは、基本的にはアンダーローンになってから行い、通常の住宅ローンを選択した方が長期的にはメリットも多いです。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

売却と購入の決済日を同日にする

住み替えローンを利用するには、売却と購入の決済日を同日にする必要があります。

決済日とは、買い主が売買代金を払う日のことです。 通常、決済日は引き渡し日と同日ですが、ここではあえて決済日という言葉を用いて解説します。

住宅ローンというのは、基本的に購入物件の決済日に実行されるローンとなります。 住み替えローンであっても、購入物件の決済日に実行される点は同じです。

ただし、売却物件の住宅ローンのうち、売却代金で返済しきれなかったローン残債は住み替えローンを使って完済する必要があります。 そこで、売却物件の決済日と購入物件の決済日を同日にすることで、売却物件の完済と購入物件の融資を両立させるのです。 実際には、午前中に住み替えローンを実行して売却物件の決済を行い、午後に購入物件の決済を行います。

売却と購入の決済日を同日にするには、買い替え特約を利用します。

買い替え特約とは、購入物件で締結する特約のことです。 具体的には、購入物件の売り主の同意を得た上で、「期日までに買い主の売却物件が売れなかったら購入物件の売買契約を解除する」という特約になります。

売り先行ですが、実際には先に買い替え特約付きで購入物件の売買契約を締結しておくことがポイントです。

買い替え特約付きで購入物件を買ったら、その後、期日までに間に合わせるように売却物件の売却を行います。 購入物件の決済日はあらかじめ決まっている状態ですので、売却物件の決済日も購入物件の決済日に同日になるように調整します。

予定通り売却物件と購入物件の決済日を同日にできたら、住み替えローンの実行が可能です。 また、あらかじめ購入物件で買い替え特約を締結できている状態であれば、売却物件の売買契約書で引き渡し猶予特約も締結しやすいといえます。 理由としては、売り主が決済後すぐに引っ越すことの可能性が客観的に証明できるためです。

購入物件で買い替え特約、売却物件で引き渡し猶予特約を締結すれば、たとえば、6月1日の午前中に売却物件の決済、そのまま6月1日の午後に購入物件の決済、6月2日に売却物件の引き渡しを行うといったこともできます。

つまり、決済日と引き渡し日をずらし、引越しを1回で済ますということもできるのです。

住み替えで同じ銀行で住宅ローンを組む方法

住み替えでも、同じ銀行で売却物件と購入物件の住宅ローンを組むことはよくあります。

同じ銀行であれば、手続きも簡単で、総じて費用も抑えやすくなる点がメリットです。

銀行も顧客は失いたくないため、購入物件でも引き続き住宅ローンを組むことは前向きに対応してくれます。 ただし、同じ銀行で住宅ローンを組む場合でも、売却物件の住宅ローンを完済した後に新たな住宅ローンを組むというのが原則となります。

しかしながら、銀行によっては売却物件と購入物件の決済日が前後する場合でも、ある程度柔軟な対応をしてくれることもあるようです。

住み替えの前に取引店に事前に相談に行くと、状況によってはなんらかの対処法をアドバイスしてくれます。 よって、住み替えを行う場合には、事前に同じ銀行に相談に行くことが望ましいです。

住み替えにおける住宅ローンの審査基準

住み替えにおいても新たに住宅ローンを組む場合には、審査基準は基本的にはじめて住宅ローンを組む人と同じです。

この章では、あらためて住宅ローンの審査基準をおさらいします。

基本的な審査内容

基本的な審査内容としては、以下のような点が挙げられます。

- 年齢

- 職業

- 勤務先の規模・業種

- 年収

- 収入の安定性

- 勤続年数

- 雇用形態

- 預貯金

また、頭金もあった方が金利などを有利な条件で住宅ローンを組みやすくなります。

完済年齢

完済年齢は、銀行で設定している基準は80歳であることが一般的です。

よって、50歳で住み替えを行ったとしても、新たに30年のローンは組めることになります。

ただし、年金収入で住宅ローンを返済できない人は、65歳で完済年齢を設定しておくことが理想です。 50歳で住み替えを行う場合、65歳で完済しようとするとローンの期間は15年とういことになります。

返済比率

返済比率とは、額面年収に対する年間返済額の割合を指します。

返済比率は、銀行が設定している基準は30%であることが一般的です。

ただし、ゆとりのある生活をするには、返済比率は20%以内とすることが理想的とされています。

年収倍率

年収倍率とは、額面年収に対する借入総額の倍率を指します。

年収倍率は、銀行が設定している基準は8倍であることが一般的です。

ただし、理想的な年収倍率は5倍が1つの目安とされています。

住み替えたときの住宅ローン控除の期間

住み替えたときの住宅ローン控除の期間について解説します。

新しいローンを組んで住み替えた場合

住宅ローン控除とは、一定の要件を満たした住宅ローンを組むと、年末借入金残高に控除率を乗じた額が所得税から控除できる制度です。

2023年5月時点では、住宅ローン控除の控除率は0.7%、控除期間は最長で13年となっています。

住宅ローン控除は新しい住宅ローンに対して適用できるため、住み替えで新たに住宅ローンを組めばもう一度最初から適用することができます。 たとえば、売却物件で10年間住宅ローン控除を適用していた人が住み替えて新たに住宅ローンを組む場合、住宅ローン控除ができる期間は最長で13年であるということです。

ただし、中古住宅を購入する場合には、控除期間は最長で10年となります。

家族全員で一時的に転居した場合

参考までに、家族全員で一時的に転居した場合の住宅ローン控除の期間の考え方の違いを紹介します。

転勤などでマイホームを保有したまま家族が一度別の住宅へ住み替えた場合、転居中の期間は住宅ローン控除が休止されます。 一次的な転居の場合、元のマイホームに再入居したら住宅ローン控除が再開するというルールです。

たとえば、神奈川県でマイホームに9年間住んでいた人が、転勤で福岡県に引っ越して3年間転居し、再び神奈川県のマイホームに戻ってきたとします。 控除期間が最長の13年間利用できる人の場合、再入居した年から再び残りの4年間の住宅ローン控除が利用できることになります。

ただし、転勤期間中に神奈川県のマイホームを他人に貸していた場合には、住宅ローン控除が再開できるのは「再入居した翌年」からとなっています。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

住宅ローン控除と減税の取り扱い

住み替えをした場合の住宅ローン控除と減税の取り扱いについて解説します。

住み替えでは、売却物件で利用する税金の特例によって、購入物件で住宅ローン控除が同時に併用できるかが決まります。

売却物件の税金は、譲渡所得と呼ばれる利益が発生したときに生じるのが原則です。 プラスの譲渡所得を譲渡益、マイナスの譲渡所得を譲渡損失と呼びます。

譲渡所得の求め方は、以下の通りです。

譲渡所得=譲渡価額-(取得費+譲渡費用)

譲渡価額は、主に売却物件の売却代金を指します。

取得費は、土地は購入額、建物は購入額から減価償却費を控除した価額です。

減価償却費とは、時間の経過によって建物価値が下がるという考え方を前提に、会計上の建物価格を減額するために計算する費用になります。

譲渡費用は、仲介手数料や印紙税、測量費などの売却に直接要した費用のことです。

住宅ローン控除と併用できない特例

マイホームの売却で譲渡益が生じた場合、節税できる特例があります。

以下の3つの節税特例に関しては、購入物件の住宅ローン控除と同時に併用することができません。

- 【住宅ローン控除と同時に併用できない特例】

- 3000万円特別控除

- 所有期間10年超の軽減税率の特例

- 特定の居住用財産の買換え特例

購入物件に入居した年のほか、その年の前年または前々年あるいはその年の翌年または翌々年に売却物件を売って上記の特例を利用していると、購入物件で住宅ローン控除を利用できないという規則になっています。

つまり、購入物件の住宅ローン控除と売却物件の節税特例は同時には利用できないため、いずれか有利な方を選択することになります。

詳しい要件は、以下の国税庁のホームページでご覧いただけます。

No.3302 マイホームを売ったときの特例

No.3305 マイホームを売ったときの軽減税率の特例

No.3355 特定のマイホームを買い換えたときの特例

住宅ローン控除と併用できる特例

マイホームの売却で譲渡損失が生じた場合、税金の還付を受けることができる特例があります。 一定の要件を満たすマイホームの買い替えにおいて、利用できる税金還付を受けられる特例は以下の特例です。

- 【税金の還付を受けられる特例】

- 居住用財産の買換えにかかる譲渡損失の損益通算および繰越控除の特例

上記の特例は、住宅ローン控除と併用することができます。

詳しい要件は、以下の国税庁のホームページでご確認願います。

No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

まとめ

以上、住み替えの住宅ローンについて解説してきました。

住宅ローンが残っている家から住み替えるには、売却で住宅ローンを一括返済することが原則です。 住み替えの流れとしては、基本的に売り先行を選択することになります。

住み替えでは、通常の住宅ローンのほかに「住み替えローン」や「ダブルローン」、「つなぎ融資」といった特殊なローンを利用する場合もあります。

住み替えローンを利用する場合には、「売却と購入の引き渡し日を同日にする」などが注意点です。 住み替えでは新たな住宅ローンを組む場合は、住宅ローンの控除期間は再び1年目から数えることになります。

購入物件の住宅ローン控除は、売却物件の3,000万円特別控除などの一部の節税特例とは同時に併用できないことになっています。 住宅ローン残債のある家の住み替えは、「住宅ローンの一括返済」という手順が発生する点がポイントです。 仮住まいなどが発生することも多いため、手順をしっかり確認したうえで進めていくようにしてください。

これから住み替えを検討されている方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方