- 住み替えの流れには、売り先行と買い先行の2種類がある

- 住み替えには、引越しタイミングのコツが存在する

- どのような物件に住み替えるかで、コツも変わってくる

住み替えを検討したきっかけは?

住み替えを検討する理由には、一般的にどのようなものがあるのでしょうか?

国土交通省の「平成30年度住生活総合調査」によると、直近5年間で行われた住み替えの目的の上位10位は、以下の通りです。

| 順位 | 住み替えの目的 | 割合 |

|---|---|---|

| 1 | 通勤・通学の利便 | 35.1% |

| 2 | 広さおよび部屋数 | 21.4% |

| 3 | 世帯からの独立(単身赴任、離婚などを含む) | 18.2% |

| 4 | 新しさやきれいさ | 16.2% |

| 5 | 結婚による独立 | 14.1% |

| 6 | 住居費負担の軽減 | 13.2% |

| 7 | 家族等との同居・隣居・近居 | 11.8% |

| 8 | 使いやすさの向上 | 10.8% |

| 9 | 日常の買い物・医療などの利便 | 10.3% |

| 10 | 子育てのしやすさ | 9.3% |

表からもわかるように、住み替えの目的や理由は人それぞれ異なりますが、特に子どもの進学や独立、自身の転勤などのライフイベントの変化をきっかけに、住み替えを検討する方が多いようです。また、現在の住まいが古くなったり、広さが手狭もしくは広すぎたりといった理由で、住み替えを決断されるケースも多く見られます。

ただし、これらはあくまで個人のタイミングに基づくものです。

では、実際に住み替えを後悔せず成功させるための「ベストなタイミング」は存在するのでしょうか? 次に、そのタイミングについて解説していきます。

住み替えにおすすめのタイミングは?

住み替えのタイミングは人それぞれですが、ライフスタイルや資金状況、物件の状態などを踏まえて、自分に適した時期を選ぶことが大切です。

ここでは、住み替えを検討する際に特におすすめのタイミングとして、次の3つについて解説します。

建物の築年数が浅い時

住み替えは築何年が良いかという点に明確な答えはありませんが、目安として「築20年以内」に売却すれば、平均以上の価格で売れる可能性は高いと言えます。

公益財団法人東日本不動産流通機構によると、2023年における首都圏の中古マンションの平均価格は「4,575万円」、取引されている物件の平均築年数は「23.83年」となり、同じく首都圏の中古戸建の平均価格は「3,848万円」、取引されている物件の平均築年数は「21.82年」です。

2014年から2023年までの10年間における中古マンションの平均築年数は「約22年」、中古戸建の平均築年数は「約21年」となります。

建物の価値は、新築時をピークに徐々に下がり始めます。 このため、住み替えを検討している方は、建物の価値がまだ高い築浅のうちに売却を進めるのが賢明な判断です。 特に早いタイミングでの売却は、資産価値を最大限活用するための重要なポイントとなります。

※出典:公益財団法人東日本不動産流通機構 「首都圏不動産流通市場の動向(2023年)」

住宅ローンが低金利のとき

住み替えの際に新居購入で住宅ローンを利用するなら、できるだけ金利が低いタイミングで契約するのが望ましいです。 金利が低ければ、借り入れ額が同じでも月々の返済額が少なくてすみます。 また、 返済額が抑えられると、毎月の家計の負担も軽くなり、生活の安定が図りやすくなります。

現在の経済状況を考えると、住宅ローンの金利が急上昇する可能性は低いため、住み替えを検討している方にとっては良いタイミングと言えるでしょう。 とはいえ、金利が突然上がるリスクがまったくないわけではありません。 そのため、住み替えの準備が整っている方は、できる限り早めに検討を始めるのがおすすめです。

土地の売買価格が高いとき

国土交通省 の「地価変動率の推移」によると、2024年の地価公示(土地の評価額)は、全用途平均および住宅地、商業地においていずれも全国平均で3年連続上昇しており、上昇率も拡大しています。 景気が緩やかに回復している中、全国の地価は三大都市圏および地方圏ともに上昇が継続し、地価は上昇基調を強めている状況です。

建物は時間とともに老朽化しますが、土地の価値は周囲の環境や経済状況によって変わり、値上がりすることもあります。 そのため、現在の家を高値で売却するには、土地の価格が上がっているタイミングで売るのが理想的です。 また、マンションでも地価の上昇は売却価格に影響を与えるため、相場が高い時期が売り時といえます。

こちらの記事も読まれています

みんなが不動産を売却するタイミングは?

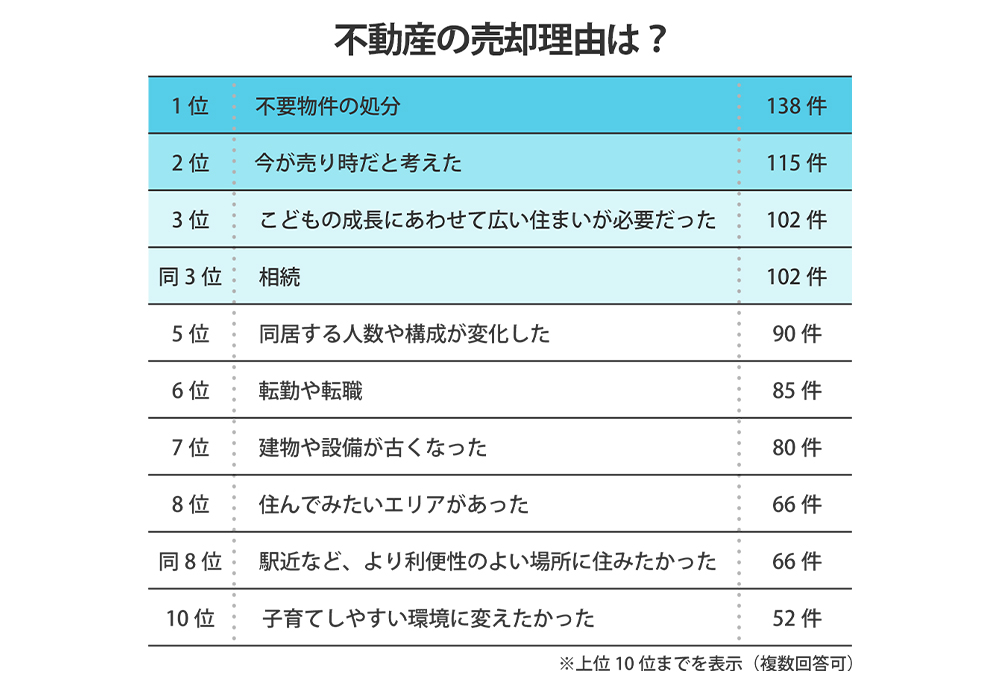

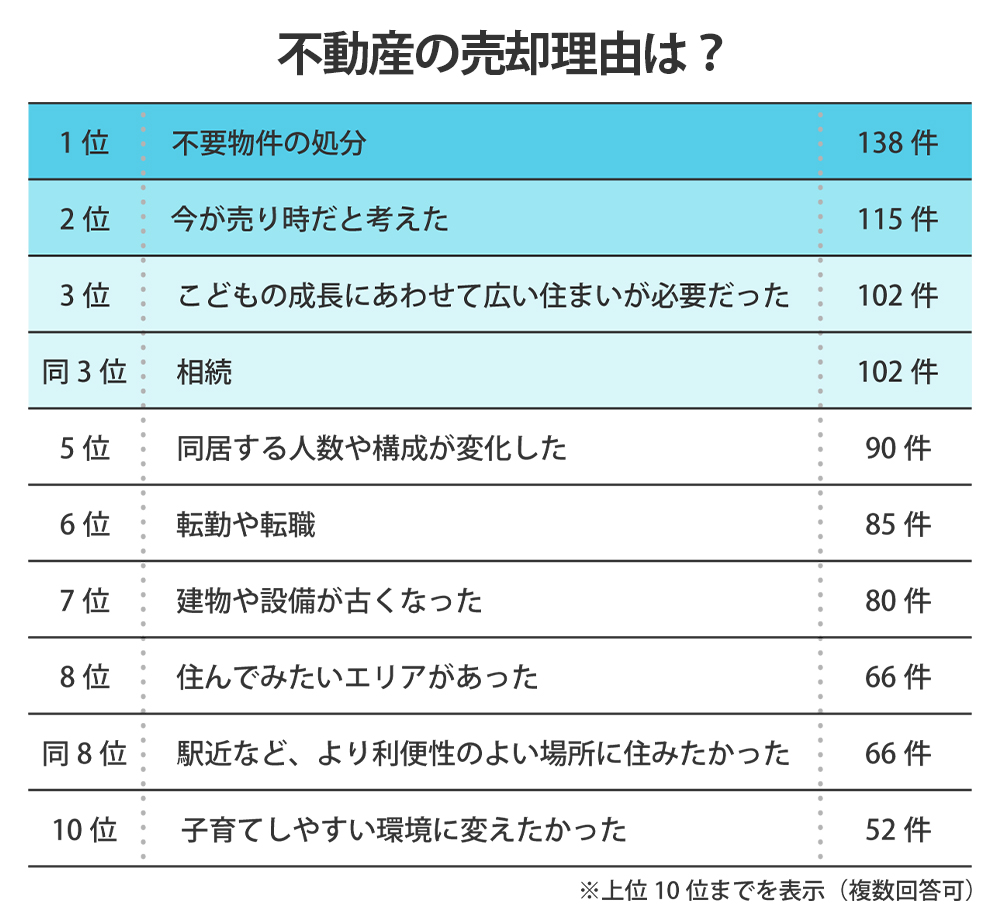

クラモアが独自に調査した「不動産売却経験者へのアンケート」結果によると、不動産の売却理由は以下の通りでした。 不動産を売るタイミングにお悩みの方はぜひ参考にしてみてください。

参考:【不動産売却経験者にアンケート調査!】売却時に重要視したことは?

不動産の売却理由について、1位から3位までをご紹介します。

【1位】不要物件の処分

地方への転勤や親の相続など、不要物件を所有している方が多いことが分かります。

不要物件は、そのまま放置していても固定資産税等の支払いや管理コストがかかるため、早めに売却する・不動産活用するなどの対策を講じることが大切です。

【2位】今が売り時だと考えた

闇雲に売却するタイミングを決めるのではなく、価格動向や需要バランスなどの“不動産市況”を注視している方が多数いることが分かります。

【3位】こどもの成長にあわせて広い住まいが必要だった

【3位】相続

家族構成の変化や生活スタイルの変化は、住み替えを検討する一つの目安となります。特に、子どもの出産や進学は住み替えのタイミングとして代表的です。

不動産の売却は、適切なタイミングを見極めることが大切です。

大切な不動産の売却で失敗しないためにも、不動産市場や売却のノウハウを持ち、その地域に精通した担当者がいる「信頼できる不動産会社」と、二人三脚で売却活動を進めましょう。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

住み替えの流れは2種類

住み替えの流れには、大きく分けて「売り先行」と「買い先行」の2種類があります。

最初に、売り先行と買い先行の特徴と、それぞれの方法のメリット・デメリット、どんな人に向いているかについて解説します。

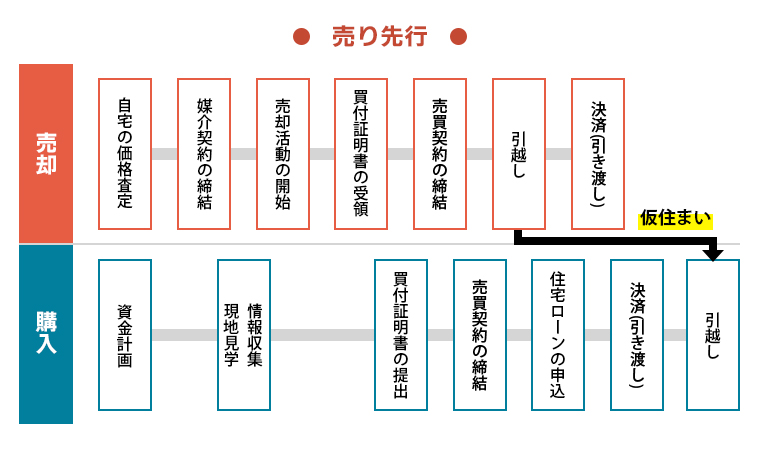

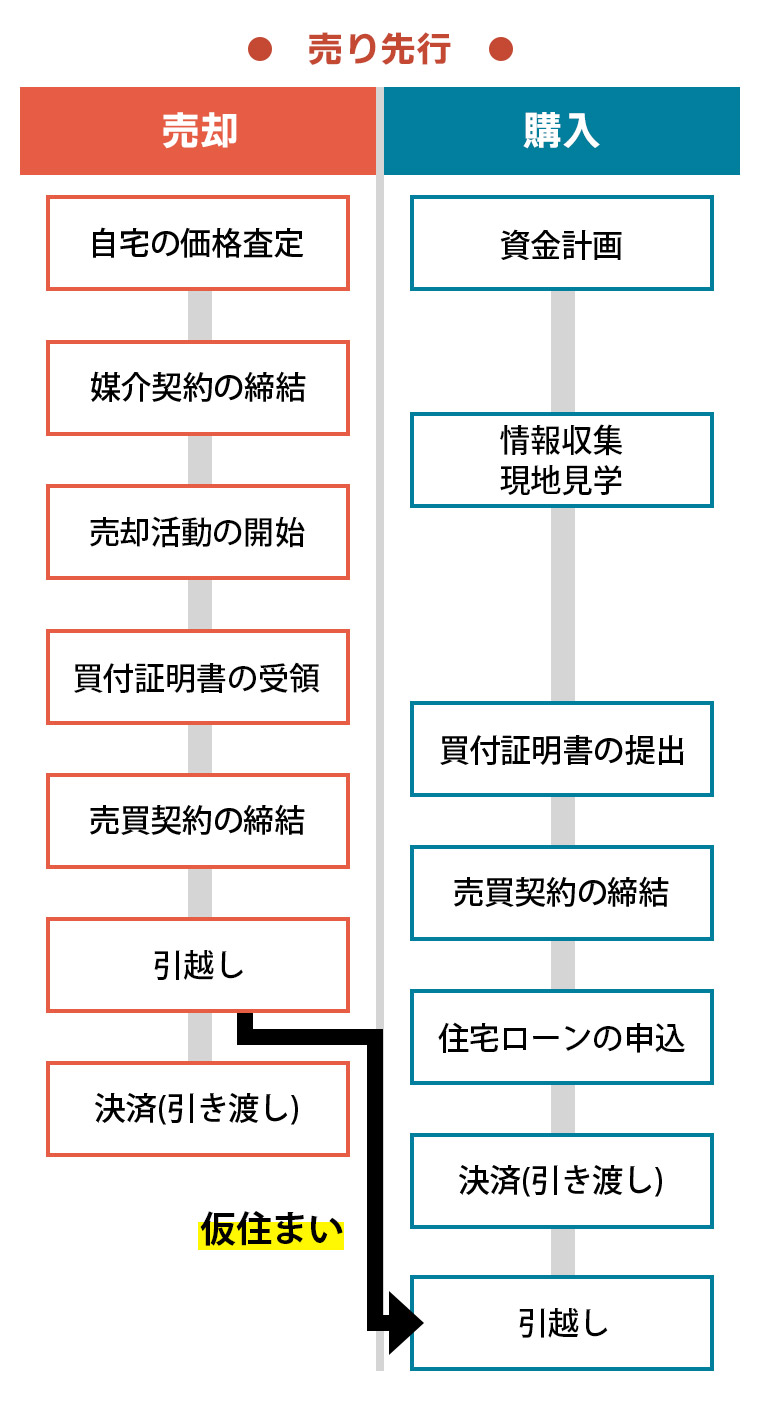

売り先行

売り先行とは、売却を先、購入を後に行う住み替え方法です。

ここでいう売却や購入とは、「決済(引き渡し)」のことを指します。

つまり、売却の「決済」を先、購入の「決済」を後にすることを売り先行と呼んでいます。

【売り先行のメリット】

売り先行は、売却物件を売った後に購入物件を買うことから、資金的な負担が軽くなる点がメリットです。 売却資金を得てから購入に移ることができるため、資金計画も確実になります。

住宅ローンも売却で完済してから購入物件で新たなローンを組む形になることから、借入金の返済に関しても無理が生じません。 売却してから購入するため、焦って売る必要もなく、じっくり売却活動ができる点もメリットとなります。

【売り先行のデメリット】

売り先行は、売却と購入のタイミングを合わせることが難しい点がデメリットです。

タイミングを合わせることができず、一旦、仮住まいに引っ越すこともよくあります。

仮住まいが発生すると、引越し代が2回分必要となり、仮住まい期間中の家賃も必要です。

また、売り先行では実質的に売却と購入を並行して進めなければいけないことも多いです。 同時に売却と購入の2つの手続きを行わなければならないことから、手続きも煩雑となってしまいます。 住みながら売ることにもなるため、売却活動がしにくい点もデメリットです。

【売り先行に向いている人】

売却物件の住宅ローンを返済中の人は、売り先行が適しています。 また、スケジュールに余裕があり、じっくり売却活動ができる人も売り先行に向いています。

近くに実家やセカンドハウスがあり、仮住まいがしやすい人も売り先行を選択しやすいです。

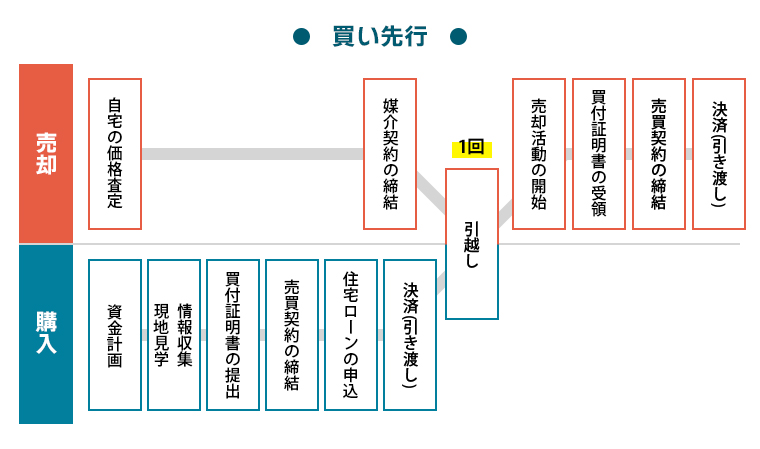

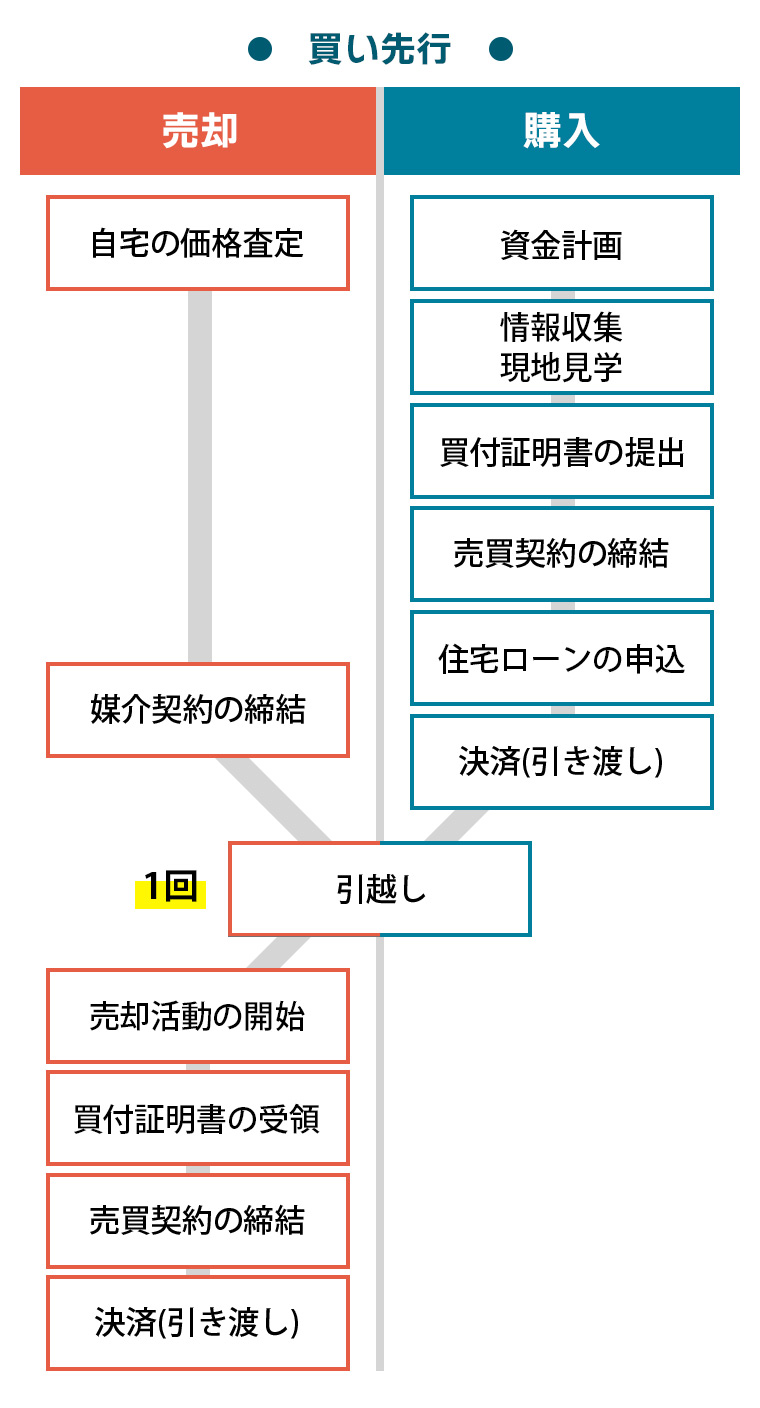

買い先行

買い先行とは、購入を先、売却を後に行う住み替え方法です。

買い先行に関しても、売却と購入は「決済」の順番を意味しています。

つまり、購入の「決済」を先、売却の「決済」を後にすることを買い先行と呼んでいます。

【買い先行のメリット】

一般的に買い先行では、購入と売却の手続きが重複しにくく、それぞれを集中して行いやすいです。 購入物件に引っ越した後に売却活動を行うため、引越しも1回で済みます。 売却活動も引越し後の空き家の状態で家を売ることができることから、売り主の手間も軽くしやすいです。

購入希望者に家の中を見てもらう内覧に関しても、不動産会社に任せることができます。 インターネットで公開する広告用の写真も撮りやすく、内覧の度に毎回掃除をしなければいけないといったこともありません。 売却手続き自体は、買い先行の方が簡単になります。 また、焦って購入する必要もないことから、良い物件をじっくり探しやすい点もメリットです。

【買い先行のデメリット】

買い先行は、資金的な余裕が必要となる点がデメリットです。

売却物件が売れるまでは物件を2つ保有する時期が発生することから、維持費の負担が重くなりやすいです。

たとえば、マンションからマンションに住み替える場合、売却物件と購入物件で管理費と修繕積立金などが発生します。 固定資産税や都市計画税、建物の損害保険料といったランニングコストも二重に生じます。 また、売り物件の住宅ローンが完済している人でないと選択しにくいといえます。

【買い先行に向いている人】

買い先行は、売却物件の住宅ローンが完済している人に向いています。 また、住宅ローンを組まずに購入物件が買える人も買い先行を選択しやすいです。

売却物件と購入物件の維持費を負担できるなどの経済的に余力のある人も、買い先行に適しています。

なお、売却・購入の流れについては、下記記事にて詳しく解説しています。

ぜひ、ご参照ください。

こちらの記事も読まれています

住み替えタイミングの6つの調整方法

住宅ローンが残っている物件を売却する場合、一般的には「売り先行」を選択することになります。 売り先行を選ぶ際に課題となりやすいのが、売却物件から新居へのスムーズな引越しです。 可能であれば仮住まいを避けて、一度で引越しを終わらせたいと考える人も多いでしょう。

この章では、売り先行を選んでも売却物件から購入物件への引越しを一度で完了させるための「6つの調整方法」についてご紹介します。

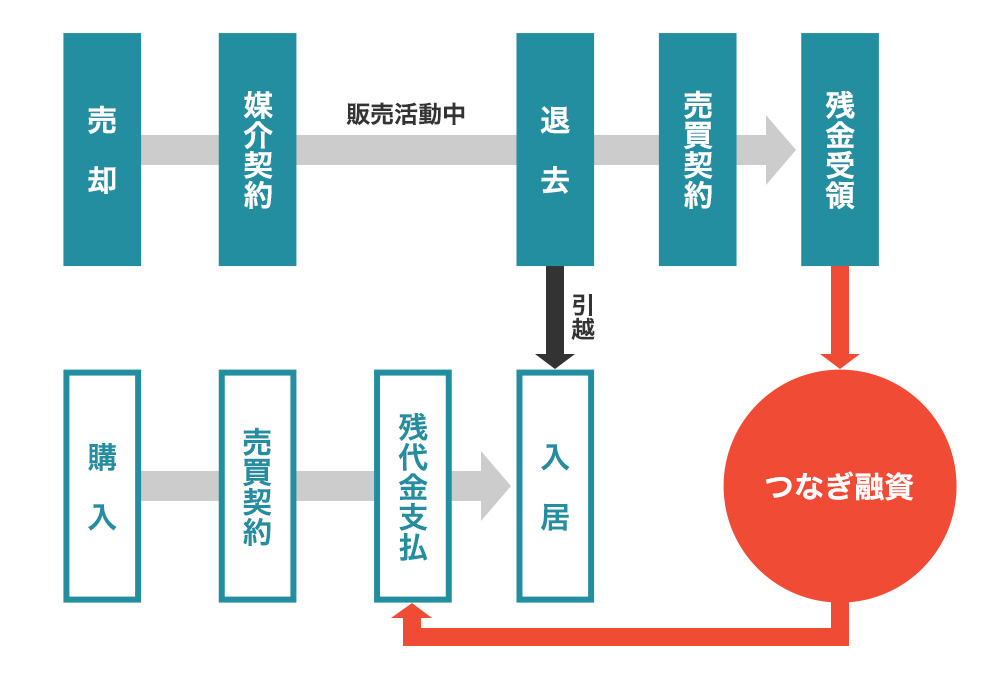

つなぎ融資

つなぎ融資とは、売り先行において購入物件の決済が売却物件の決済よりも前倒しになった場合に利用するローンのことです。

つなぎ融資を使えば購入物件と売却物件の引き渡し日が逆転しても、売却物件を売る前に購入物件の引き渡しを受けることができます。 実質的に買い先行と同じ状態になることから、先に購入物件に引っ越すことができるようになります。

つなぎ融資はローンですが、住宅ローンのように毎月返済が発生するものではなく、売却が完了した際に一括で返済する借入金になります。 借り入れ可能な期間も短期間であり、長くても12ヶ月以内が返済期限となっています。

つなぎ融資は、不動産会社の買取保証と呼ばれるサービスとセットになっていることが一般的です。 買取保証とは、一定期間仲介で売却を試み、期限までに売れなかったら仲介していた会社が買い取るというサービスになります。 買取とは、不動産会社が主に転売を目的に下取り価格で直接売り主から買い取ることです。

金融機関は、最終的に不動産会社が買い取ることを担保につなぎ融資を行います。 そのため、基本的に買取保証を行っていない不動産会社に仲介を依頼していると、つなぎ融資を利用しにくくなるという点が注意点です。 つなぎ融資を利用する可能性のある人は、あらかじめつなぎ融資のサービスも提供している不動産会社に仲介を依頼することが適切となります。

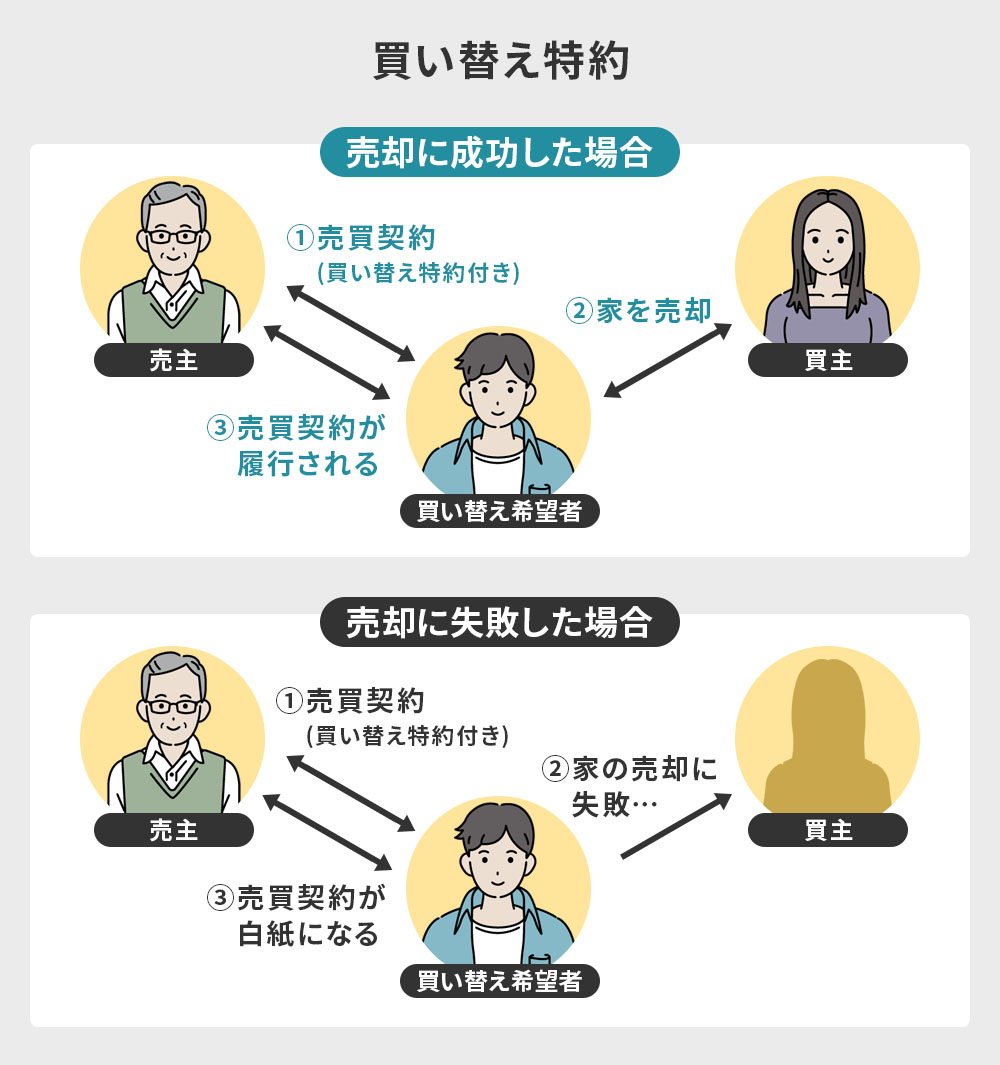

買い替え特約

買い替え特約とは、「購入物件」で締結する特約のことです。

簡単にいうと、「期日までに売却物件が売れなかったら購入物件の売買契約は解除する」という特約になります。

少しややこしいですが、今は売り先行の話をしています。

先述した「売り先行」において、売り先行はあくまでも売却物件と購入物件の決済(引き渡し日)の順番であるという話をしました。

売却物件も購入物件も売買契約日から引き渡し日までは期間が離れていますので、売却物件と購入物件で売買契約日の順番が逆転するという話はあり得ます。

買い替え特約は、売り先行において先に購入物件の売買契約を締結するということです。 その際、購入物件の売買契約において売り主と協議し、「期日までに私の売却物件が売れなかったら、あなたから買う購入物件の売買契約は解除します。」という約定を結ぶことになります。

購入物件の売買契約は先に行いますが、決済(引き渡し)は後に行います。 期日までに売却物件の決済(引き渡し)を終え、その後に購入物件の決済(引き渡し)をするという契約であることから、あくまでも売り先行なのです。

買い替え特約は、主に売却物件と購入物件の引き渡し日を同日にセットするときに利用することがよくあります。 先に購入物件の引き渡し日を決めておき、後で売却物件の引き渡し日を同日に調整します。 そうすることで、午前に売却物件の決済を行い、午後に購入物件の決済を行うようなことができるのです。

もし、期日までに売却物件が売れなかった場合、購入物件は買い替え特約によって契約解除することになります。 つまり、期日までに売却物件が売れなければ、購入も売却もできなくなるという仕組みです。

買い替え特約は、日程調整に関しては一見すると便利な特約ですが、必ずしも常に利用できるものではありません。 買い替え特約を利用するには、購入物件の売り主の同意を得ることが必要です。

しかしながら、購入物件の売り主からすると買い替え特約は応諾しにくい内容といえます。 せっかく売れたと思ったにも関わらず、買い主の売却物件が売れなかったら契約解除になるわけですから、購入物件の売り主の立場は不安定となります。

買い替え特約を利用する際は、買い替え特約を応諾してくれる売り主の物件を購入する必要があり、購入物件の選択肢が減ってしまう可能性があることは注意点です。

引き渡し猶予特約

引き渡し猶予特約とは、「売却物件」で締結する特約のことです。

前節の買い替え特約が購入物件で締結した特約であるのに対し、引き渡し猶予特約は売却物件で締結する特約である点が異なります。

引き渡し猶予特約は、売却物件の買い主に了解を取った上で「決済日から実際の引き渡し日を数日間ずらしてもらう」という特約のことです。

通常、決済日と引き渡し日は同日となります。 しかしながら、引き渡し猶予特約を締結することで、たとえば決済日を7月1日、引き渡し日を7月5日のような調整ができます。

買い替え特約によって売却物件と購入物件の引き渡し日が同日になっていれば、翌日には購入物件へ引っ越すことが可能です。 たとえば、売却の決済日を7月1日、引越し日を7月2日、売却の引き渡し日を7月3日といったこともできます。 引き渡し猶予を利用すれば、引越しの前に購入物件の決済(引き渡し)を行うことができ、売り先行でありながら引越しを1回で済ませることができるのです。

引き渡し猶予では、売却物件の買い主は決済日に売買代金を支払い、所有権も決済日に買い主へ移転します。 つまり、売却物件の引き渡し日以降から猶予期限までの所有権はすでに売り主にはありません。

引き渡し猶予は、買い主の厚意によって数日間泊めてもらうというイメージになります。 引き渡しまでの猶予期間は、1週間程度が一般的であり、長くても2週間程度が常識の範囲であるとされています。

また、猶予期間中は、あえて賃料は発生させない形式が取られます。 理由としては、無償で貸すことで借主の権利を使用貸借と呼ばれる弱い権利にするためです。

使用貸借であれば、いざとなったときに貸主(買い主・所有者)はいつでも借主(売り主・元所有者)を退去させることができます。 引き渡し猶予特約も日程調整に関しては便利な特約ですが、必ずしも常に利用できるものではありません。

引き渡し猶予特約を利用するには、売却物件の買い主の同意を得ることが必要です。 売却物件の買い主の立場からすると、売り主が約束を破り猶予期間を過ぎても物件を引き渡さないというリスクも考えられます。 そのため、売却物件の買い主にとって引き渡し猶予特約は応諾しにくい特約といえるのです。

引き渡し猶予特約を利用したい場合、たとえば買い替え特約を締結した購入物件の契約があると望ましいといえます。 買い替え特約付きの購入物件があれば、売却物件の引き渡し後、すぐに売り主が引っ越す可能性が高いことが客観的に証明できるため、買い主としても引き渡し猶予特約を応諾しやすくなります。

よって、引き渡し猶予特約は単体で利用するのではなく、買い替え特約とセットで利用することがコツです。

先行入居

先行入居とは、「購入物件」で締結する特約です。

簡単にいうと、「購入物件の引き渡しの前に先行して購入物件に入居させてもらう」という特約になります。

前節の引き渡し猶予とは逆で、購入物件の引き渡しを受ける前に購入物件に数日間泊めてもらうというイメージです。

たとえば、引越しを7月1日、売却の引き渡し日を7月2日、購入の引き渡し日を7月3日とすることで、引越しを1回で済ますことができます。 先行入居も売却物件の引き渡し日が先になるため、あくまでも売り先行です。 先行入居も購入物件の売り主の了解が必要となるため、常に利用できるとは限りません。

まだ代金を支払っていない人に物件を引き渡してしまうわけですから、購入物件の売り主にはリスクがあります。 先行入居は概念上考えられるテクニックではあるものの、売り主の了解を得られないケースも多いです。

買取

引越しを1回で済ませる方法として、引き渡し猶予特約付きの買取を利用するという方法もあります。全ての買取で適用できるわけではありませんが、近年はオプションで引き渡し猶予を認めてくれる不動産会社が増えてきています。

買取を行う不動産会社は自分で住むわけではなく、あくまで転売を目的とした仕入れとして購入するため、数日間程度の引き渡しの遅れは許容範囲とすることがよくあります。 そのため、一般の買い主と比べると、買取会社の方が引き渡し猶予を遥かに応諾してもらいやすいのです。

買取会社はサービス内容をホームページで公開していることが多いため、少し頑張って調べてみると引き渡し猶予特約付きの買取会社を見つけることができます。 引き渡し猶予特約付きの買取の効果は、「引き渡し猶予特約」で解説した引き渡し猶予特約と同じです。

たとえば、売却の決済日を7月1日、引越し日を7月2日、売却の引き渡し日を7月3日とすれば、引越しを1回で済ませることができます。

ただし、買取は売却価格が安くなってしまうという点がデメリットです。 買取の相場は仲介で売るときの7~9割程度の価格となってしまうため、場合によっては住宅ローン残債を返済できなくなってしまうことも考えられます。 引き渡し猶予特約付きの買取は日程調整方法としては簡単ですが、価格面での損が大きいことは認識しておくことが必要です。

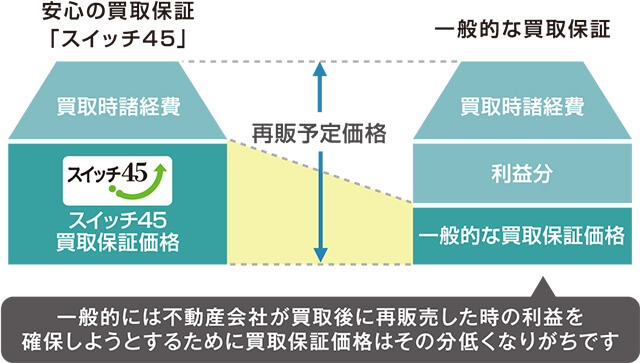

なお、クラモアがご紹介するスターツピタットハウスでは、買取保障付き売却プラン『スイッチ45』をご利用いただけます。 スイッチ45では、売り出した戸建て住宅が45日たっても買い手がつかない場合は、事前に決めていた価格で買い取り可能です。 物件を売り出したけれど売れるか不安な人は、事前にこの様な買取保証に入っておくことを検討してみてください。

詳しくは、こちらの記事をご確認ください。

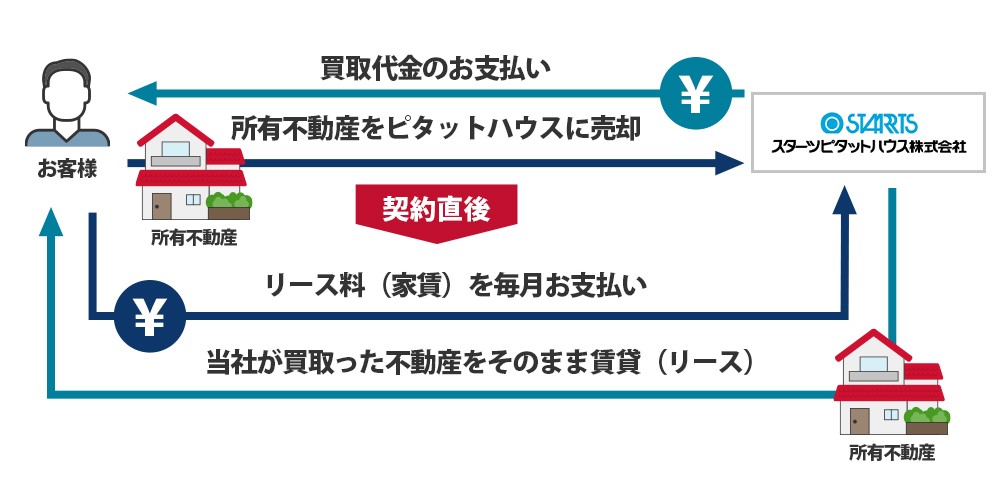

リースバック

リースバックとは、リースバック会社に家を売却し、その後、リースバック会社に家賃を支払うことで今の家に住み続けられる売却方法のことです。 リースバックも、引越しを1回で済ませる方法の一つといえます。

引き渡し猶予と異なる点は、リースバックは売却後に家賃が発生するという点です。 また、引き渡し猶予が数日間しか猶予できないのに対し、リースバックであれば長期間今の家に住むことができる点も異なります。

引き渡し猶予の猶予期間は、常識的に1週間程度でした。

たとえば購入物件の引き渡しが数ヶ月後となってしまうケースでは、引き渡し猶予は使いにくくなります。 そのため、引き渡し猶予の常識的な期間内では対応できない場合には、リースバックが有効です。

リースバックの売却価格の相場は、買取で売却するのと同程度となります。

ただし、年間家賃は買取価格の10%前後で決まることから、家賃が結構高くなってしまうことが特徴です。 家賃を考慮すると、経済的には買取の引き渡し猶予を使った方が有利となります。

リースバックは売却価格も安く、かつ、賃料も高いことから、住み替えの日程調整として使うにはメリットがほとんどありません。 よって、そもそも購入物件の引き渡しが数ヶ月後となってしまう場合には、単純に仮住まいを選択した方が経済的なことも多いです。

クラモアがご紹介するスターツピタットハウスでも、リースバックでの売却方法をご案内しておりますので、まずはお気軽にご相談ください。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

種類別住み替え方法

本章では、種類別住み替え方法について解説します。

建売住宅への買い替え

建売住宅とは、竣工した状態で購入できる新築の戸建て住宅のことです。

建売住宅は売り主が不動産会社であることが多いため、比較的柔軟な対応をしてくれます。

売り主が不動産会社の場合、下取契約型の買い替え特約を行ってくれるケースがあります。

下取契約型の買い替え特約とは、購入する建売住宅では買い替え特約を締結し、住み替えの売却物件は建売住宅の売り主である不動産会社が買取保証を行うサービスのことです。

買取保証とは、一定期間仲介で売却を行い期日までに売れなかったら仲介をした不動産会社が買い取るという売却方法になります。

仲介をする不動産会社は建売住宅の売り主であることから、期日までなんとか売却しようとします。 住み替える売り主は仲介で売ってもらえるため、高く売ってもらえることがメリットです。(ただし、期日まで売れずに買取になってしまうと、売却価格は安くなります。)

買い替え特約は締結できていますので、引越しに関しては売却物件で引き渡し猶予特約を結ぶことができれば1回で済ませることができます。

全ての建売住宅でできるとは限りませんが、建売住宅を購入する場合は、売り主に下取契約型の買い替え特約を利用できないか確認してみることをおすすめします。

注文住宅への買い替え

注文住宅とは、自由に設計して建てる新築の戸建て住宅のことです。

注文住宅の場合、引越しを1回で調整するには住み替えの売却物件において買い主に引き渡し猶予を打診してみるのも一つです。

注文住宅は、竣工したら引っ越しができることを客観的に明らかにしやすいため、買い主に引き渡し猶予の了承を比較的得やすい傾向はあります。

新築マンションへの買い替え

新築マンションは、引き渡しよりもかなり前に売買契約を締結していることが一般的です。

そのため、新築マンションへの住み替えでは、マンションの売買契約を締結してから引き渡しを受けるまでの間に売却物件を売る時間は十分にあります。

新築マンションの場合、引越しを1回で調整するには売却物件で引き渡し猶予特約を付けることが効果的です。 新築マンションへの住み替えは、売却物件を売る時点ですでに新築マンションの売買契約を締結していることが多いため、買い主に引き渡し猶予の了承を比較的得やすいといえます。

個人売り主の中古住宅への買い替え

個人が売り主となる中古住宅へ住み替える場合、引越しを1回で済ませることはハードルが高いです。個人売り主の中古住宅では、まず購入物件において買い替え特約が締結できないことが多いといえます。 理由としては、買い替え特約を締結すると売り主の立場が不安定になってしまうからです。

買い替え特約が締結できないと、売却物件で引き渡し猶予特約が締結しにくくなります。 よって、個人売り主の中古住宅へ住み替える場合は、引越しを1回で調整することが難しくなります。 ただし、相手が個人の場合、中には気前が良い売り主がいることがある点も特徴です。

売り主が気前の良い人の場合、買い替え特約や先行入居を認めてくれるケースもあります。 場合によっては引越しを1回で済ますことができることもあるため、一応、先行入居を打診してみることをおすすめします。

業者売り主の中古住宅への買い替え

中古住宅の中には、不動産会社が売り主の物件もあります。

いわゆる、「業者売り主」と呼ばれる物件です。

業者売り主かどうかは、物件広告において「取引態様(とりひきたいよう)」と呼ばれる部分を見れば判断ができます。

取引態様とは、物件広告を掲出している不動産会社の立場を表すものとなります。 取引態様で「売り主」と記されていれば、業者売り主の物件です。 「媒介」と記載されていれば、仲介の物件ですので売り主が個人などの不動産会社以外の主体になります。

業者売り主の物件は、売り主の不動産会社が下取契約型の買い替え特約を行ってくれることがあります。 購入したい家が業者売り主の物件の場合には、売り主の不動産会社に引越しを1回で済ませる方法を相談してみることをおすすめします。

住み替えで利用する可能性のある住宅ローン

住み替えでは、住宅ローンの扱いが気になるところです。

住み替えで利用できる住宅ローンにはどのようなものがあるのでしょうか。

この章では、住み替えで利用する可能性のある住宅ローンを紹介します。

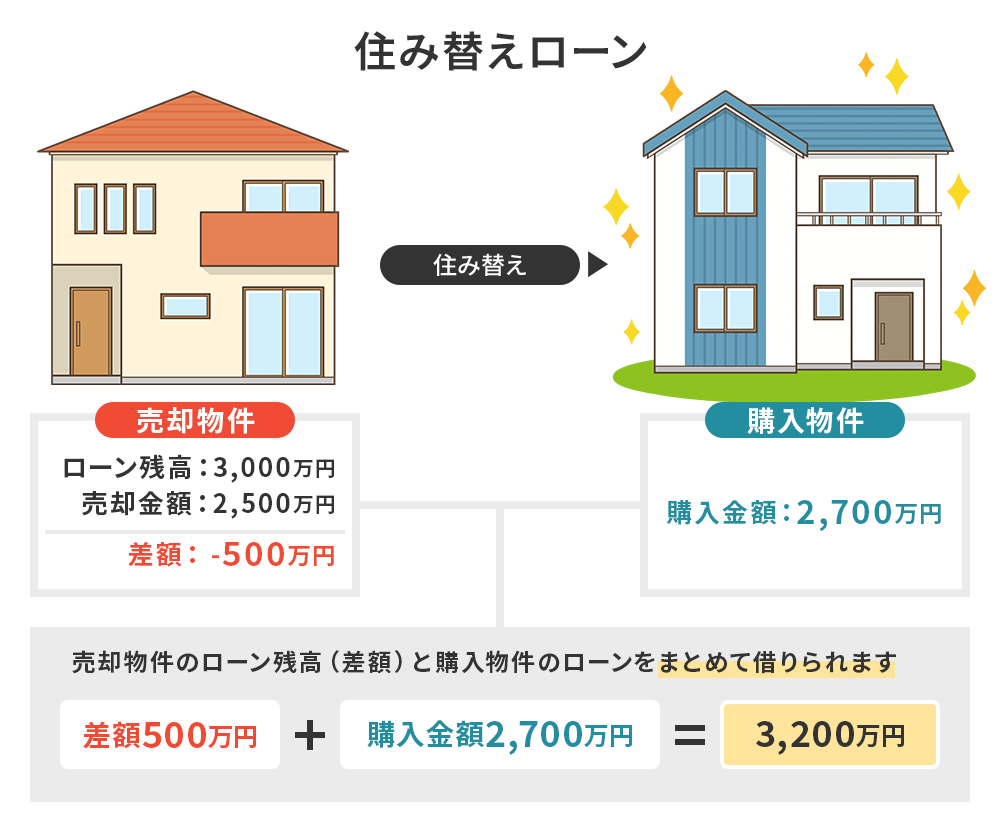

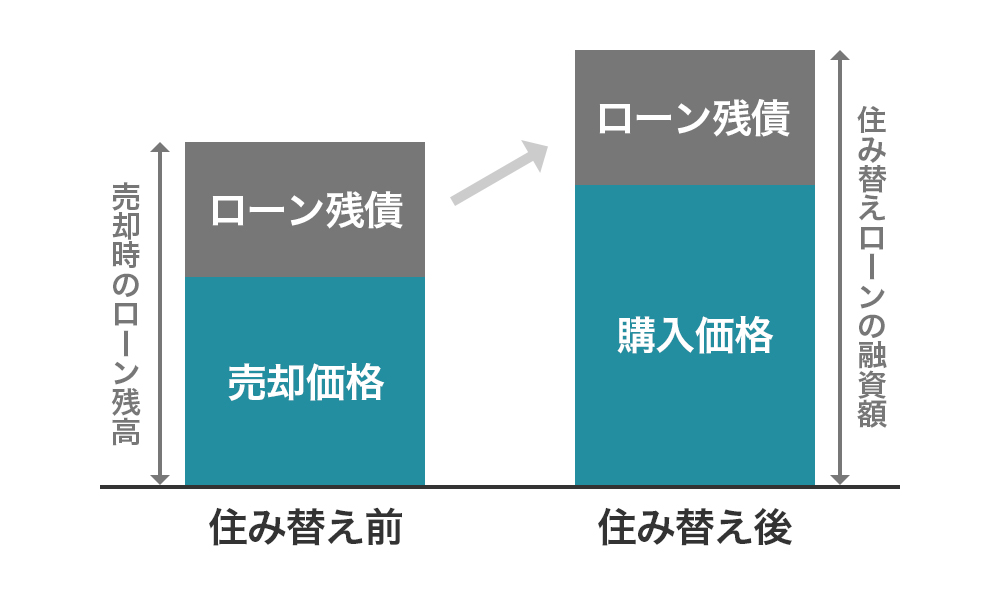

住み替えローン

住み替えローンとは、売却物件で返済しきれないローンがある場合、残った残債を購入物件で組むローンに上乗せして借りることができるローンのことです。売却物件の売却価格で、住宅ローンを一括返済できない場合に利用するローンとなります。

住み替えローンは購入物件で組むローンであることから、購入物件の引き渡し時にローンが実行される点が特徴です。 一方で、売却物件の住宅ローンは売却物件の引き渡し時に返済しなければなりません。 売却代金で住宅ローンを返済できない場合には、住み替えローンを使って売却物件の住宅ローンを返済することになります。

住み替えローンの実行日は購入物件の引き渡し日である一方で、住み替えローンが必要となる日は売却物件の引き渡し日でもあることから、住み替えローンを利用するには売却物件と購入物件の引き渡し日を同日にすることが必要です。

売却物件と購入物件の引き渡し日を同日にするには、購入物件で買い替え特約を締結し、売却物件の引き渡し日を購入物件の引き渡し日に調整することになります。 つまり、住み替えローンを利用する際は、買い替え特約もセットで利用することが多いです。

また、住み替えローンは購入物件の担保価値以上の融資を受けることから、審査が厳しい点も特徴となります。 必ずしも全ての人が利用できるわけではないため、事前に住み替えローンを扱っている金融機関に相談することが適切です。

ダブルローン

ダブルローンとは、同時に2つのローンが組める住宅ローンのことです。

住宅ローンは原則として1人1本のローンしか組めませんが、ダブルローンを使えば例外的に同時に2本のローンを組むことができます。 ダブルローンを利用できれば先行して物件を購入できるため、買い先行が可能となり、引越しも1回で済みます。

ただし、ダブルローンを組むには、既存の住宅ローンも含めて返済比率が金融機関の指定する枠内で収まっていることが必要です。

たとえば金融機関が設定している返済比率の上限が30%となっている場合、すでに組んでいる住宅ローンの返済比率が20%に達していると、10%分しか組めないことになります。 ダブルローンでは、わずかな金額しか借りることができず、購入物件が買えないことも多いです。 また、取り扱っている銀行が少ない点も特徴となります。

既存の住宅ローンの返済比率が低く返済に余裕がある場合には、ダブルローンを検討してみても良いかもしれません。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

住み替えに要する費用

住み替えでは、売却と購入で費用が生じます。

この章では、住み替えに要する費用について解説します。

売却に要する費用

売却では下表のような費用が生じます。

| 費用項目 | 費用の相場 |

|---|---|

| 仲介手数料※1 | 売買代金に応じて上限額が以下のように決まっており、上限額がそのまま相場となっていることが多いです。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「売買代金×3%+6万円」 売買代金が200万円超400万円以下:「売買代金×4%+2万円」 売買代金が200万円以下:「売買代金×5%」 |

| 印紙税 | 印紙税は売買契約書に記載する売買代金で決定されます。 主な印紙税は以下の通りです。(2024年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 |

| 抵当権抹消費用 | 抵当権抹消の登録免許税は、不動産1個につき1,000円です。 司法書士手数料は、1.0~2.5万円程度となります。 |

| 一括返済手数料 | 税込みで3.3~5.5万円程度 |

| 所得税 住民税 復興特別所得税※2 |

売却物件で売却益(譲渡所得)が発生した場合に生じます。 所得税および住民税、復興特別所得税を合算した原則的な税率は以下の通りです。 保有期間5年以下:譲渡所得の39.63% 保有期間5年超:譲渡所得の20.315% (保有期間は売却した年の1月1日における所有期間のこと) |

| 引越し代 | 人数や距離によって異なることが通常です。 たとえば4人家族で50km未満の引越しなら、12~15万円程度となります。 |

| 費用項目 | 費用の相場 |

|---|---|

| 仲介手数料※1 | 売買代金に応じて上限額が以下のように決まっており、上限額がそのまま相場となっていることが多いです。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「売買代金×3%+6万円」 売買代金が200万円超400万円以下:「売買代金×4%+2万円」 売買代金が200万円以下:「売買代金×5%」 |

| 印紙税 | 印紙税は売買契約書に記載する売買代金で決定されます。 主な印紙税は以下の通りです。(2024年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 |

| 抵当権抹消費用 | 抵当権抹消の登録免許税は、不動産1個につき1,000円です。 司法書士手数料は、1.0~2.5万円程度となります。 |

| 一括返済手数料 | 税込みで3.3~5.5万円程度 |

| 所得税 住民税 復興特別所得税※2 |

売却物件で売却益(譲渡所得)が発生した場合に生じます。 所得税および住民税、復興特別所得税を合算した原則的な税率は以下の通りです。 保有期間5年以下:譲渡所得の39.63% 保有期間5年超:譲渡所得の20.315% (保有期間は売却した年の1月1日における所有期間のこと) |

| 引越し代 | 人数や距離によって異なることが通常です。 たとえば4人家族で50km未満の引越しなら、12~15万円程度となります。 |

右にスクロールできます→

※1)低廉な空き家等(物件価格が800万円以下の宅地建物)の場合、仲介手数料の上限額が30万円(税抜)となります。

※2)復興特別所得税は、2037年12月31日まで

出典:

国土交通省 「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

国税庁 「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

法務局 「抵当権の抹消登記に必要な書類と登録免許税」

日本司法書士連合会 「報酬アンケート結果一覧」

購入に要する費用

購入では下表のような費用が生じます。

| 費用項目 | 費用の相場 |

|---|---|

| 仲介手数料※1 | 中古物件を不動産会社の仲介を通じて買う場合に生じます。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「購入金額×3%+6万円」 売買代金が200万円超400万円以下:「購入金額×4%+2万円」 売買代金が200万円以下:「購入金額×5%」 |

| 印紙税 | 売買契約書と住宅ローンの契約書に必要です。 住宅ローンを組む場合は住宅ローンの契約書にも生じます。 主な印紙税は以下の通りです。 【売買契約書】 (2024年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 【住宅ローンの契約書】 借入額が1,000万円超5,000万円以下:2万円 借入額が5,000万円超1億円以下:6万円 |

| 不動産登記費用 | 【登録免許税】 固定資産税評価額×税率(軽減措置有り) 【司法書士手数料】 所有権移転登記:3~8万円程度 保存登記(はじめて行う登記のこと):1.5~4.5万円程度 抵当権設定登記:3~6万円程度 |

| 不動産取得税 | 軽減措置が適用される物件は生じないことも多いです。 固定資産税評価額×税率(軽減措置有り) |

| 火災保険 | 新築木造戸建て住宅の100平米程度の物件で、4人家族分の家財保険も加味すると以下の様な金額となります。 5年一括契約で50~55万円程度 |

| 住宅ローン事務手数料 | 税込みで「3.3~5.5万円程度」もしくは「借入額の2.2%」 |

| 住宅ローン保証料 | 金利上乗せタイプ:金利+0.2%程度 現金一括払いタイプ: 60万円~70万円程度 |

| 費用項目 | 費用の相場 |

|---|---|

| 仲介手数料※1 | 中古物件を不動産会社の仲介を通じて買う場合に生じます。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「購入金額×3%+6万円」 売買代金が200万円超400万円以下:「購入金額×4%+2万円」 売買代金が200万円以下:「購入金額×5%」 |

| 印紙税 | 売買契約書と住宅ローンの契約書に必要です。 住宅ローンを組む場合は住宅ローンの契約書にも生じます。 主な印紙税は以下の通りです。 【売買契約書】 (2024年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 【住宅ローンの契約書】 借入額が1,000万円超5,000万円以下:2万円 借入額が5,000万円超1億円以下:6万円 |

| 不動産登記費用 | 【登録免許税】 固定資産税評価額×税率(軽減措置有り) 【司法書士手数料】 所有権移転登記:3~8万円程度 保存登記(はじめて行う登記のこと):1.5~4.5万円程度 抵当権設定登記:3~6万円程度 |

| 不動産取得税 | 軽減措置が適用される物件は生じないことも多いです。 固定資産税評価額×税率(軽減措置有り) |

| 火災保険 | 新築木造戸建て住宅の100平米程度の物件で、4人家族分の家財保険も加味すると以下の様な金額となります。 5年一括契約で50~55万円程度 |

| 住宅ローン事務手数料 | 税込みで「3.3~5.5万円程度」もしくは「借入額の2.2%」 |

| 住宅ローン保証料 | 金利上乗せタイプ:金利+0.2%程度 現金一括払いタイプ: 60万円~70万円程度 |

右にスクロールできます→

※1)低廉な空き家等(物件価格が800万円以下の宅地建物)の場合、仲介手数料の上限額が30万円(税抜)となります。

出典:

国土交通省 「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

国税庁 「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

法務局 「○登録免許税の計算」

総務省 「不動産取得税」

売却時に発生する税金の基礎知識

住み替えでは、売却物件で譲渡所得と呼ばれる売却益が生じると所得税および住民税、復興特別所得税の税金が発生します。

所得税および住民税、復興特別所得税を合わせて、譲渡所得税と呼ばれることもあります。

譲渡所得の求め方は以下の通りです。

譲渡所得=譲渡価額-(取得費+譲渡費用)

譲渡価額は、売却物件の売却価額のことです。

取得費は、売却物件を購入したときの昔の価格になります。 ただし、土地はそのまま取得費になりますが、建物は購入額から減価償却費を控除した価額が取得費です。

減価償却費とは、一定の算式で計算される会計上の費用を指します。

譲渡費用は、仲介手数料や印紙税、測量費などの売却に直接要した費用のことです。 譲渡所得がマイナスとなる場合(譲渡損失という)は、税金は生じません。

築年数の古い住宅を売る場合、譲渡所得がマイナスとなり税金が生じないことも多いです。 税金に関しては、まずは譲渡所得を計算することがポイントとなります。 譲渡所得がプラスとなった場合(譲渡益という)、税金は譲渡所得に税率を乗じて求めます。

税金 = 譲渡所得 × 税率

税率は、長期譲渡所得と短期譲渡所得の2種類が存在します。長期譲渡所得は売却する年の1月1日時点において所有期間が5年超のときの譲渡所得、短期譲渡所得は売却する年の1月1日時点において所有期間が5年以下のときの譲渡所得のことです。

長期譲渡所得と短期譲渡所得の税率は下表のようになります。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

※復興特別所得税の税率は、所得税に対して2.1%を乗じます。

住み替えで失敗しないための注意点

この章では、住み替えで失敗しないための注意点について解説します。

売却で余裕を持ったスケジュールを組む

住み替えでは、売却で余裕を持ったスケジュールを組むことが大切です。

住み替えは、売却活動と購入活動の2つを行いますが、期間をコントロールしにくいのは売却活動になります。 購入は買いたい物件があればすぐに購入できますが、売却は売りたくてもすぐに売却できるとは限りません。

売却は、売りに出してから買い主が決まるまで概ね3ヶ月程度かかることが一般的です。 また、売買契約を締結しても引き渡しまで1ヶ月程度空くことが通常となっています。 準備から引き渡しまでトータルで半年近くかかることもあるため、売却は余裕を持ったスケジュールを組んでおくことが大切です。

売却期間は、高過ぎる値段設定をすると長期化する原因となります。

3ヶ月程度で売るには、むやみに高めの価格で売り出すことはせず、適正価格で売り出すことがコツです。

売却物件のローンが返済できるかを確認する

ローン残債がある家を住み替える場合には、残債は売買代金で一括返済することが原則です。 そのため、売却前にはローン残債の正確な額を把握するとともに、不動産会社に査定を依頼して売買代金で残債を一括返済できるかを調べる必要があります。

売買代金で残債を一括返済できない場合、先述した住み替えローンを利用できるケースがあります。 住み替えローンとは、売却物件で返済しきれなかった部分の残債を、購入物件の住宅ローンに上乗せして借りることができるローンのことです。

住み替えローンは売却の決済を先に行う必要があり、売り先行で利用するローンとなります。住み替えローンは、売却で残債を返済しきれなくても住み替えができる点がメリットです。

一方で、住み替えローンにもデメリットはあります。

1つ目のデメリットは、審査が厳しく、必ずしも利用できるとは限らないという点です。 2つ目のデメリットは、売却と購入の決済日を同日に設定しなければならないという点になります。

住み替えローンを使うと制約が多くなってしまうため、できれば売却物件のローン残債は売買代金で返済できることが望ましいです。

購入物件の資金計画を立てる

住み替えでは購入物件の資金計画をしっかり立てることが大切です。

売却物件で得られる手残りをあてにする場合には、手残りはいくらになるかを見込んでおく必要があります。

手残りとは、売買代金から諸費用、住宅ローン残債、税金を差し引いた額です。諸費用とは、仲介手数料や印紙代になります。税金とは、売却物件で発生する所得税や住民税、復興特別所得税のことです。所得税と住民税、復興特別所得税の3つの税金をまとめて、譲渡所得税と呼ぶこともあります。

個人が不動産を売ったときに生じる税金に関しては、計算方法が難しいことが特徴です。単純に売買代金に何パーセントを乗じて計算するものではなく、譲渡所得と呼ばれる売却益を計算し、その売却益に対して税率を乗じて税金を求めます。売却益ですので、買ったときよりも大幅に金額が下がっていれば売却益は発生せず、税金が生じないこともあります。また、税金に関してもすぐに生じるわけではありません。

税金は、売却後の翌年の2月16日から3月15日までの間に行う確定申告で納税します。 よって、税金は発生しても売却の引き渡しのタイミングでは生じないことから、すぐに購入物件を買う場合には、売買代金から諸費用と住宅ローン残債を差し引いたものを実質的に手残りとして利用できます。

一方で、購入物件でいくらの住宅ローンを組めるかも想定しておく必要があります。 銀行が想定している住宅ローンの許容範囲は、完済年齢が80歳、返済比率が30%、年収倍率が8倍としていることが一般的です。

完済年齢とは、住宅ローンを完済する(全額返済する)年齢になります。

返済比率とは、額面年収(1年間に支払われた給与の総支給額)に対する返還返済額の割合のことです。 年収倍率とは、額面年収に対する借入総額の倍率になります。

住み替えは、1軒目を購入したときよりも年齢が上がっていることが通常ですので、完済年齢から逆算できる借入可能期間が短くなります。 借入可能期間、つまり、ローンの期間が短いと返済比率が高くなりやすいです。住宅ローンは、年齢が上がるにつれて多くの金額を借りにくくなるため、借入可能額をしっかりと把握しておくことが必要となります。

購入物件の環境調査は十分に行う

売却を成功させることも重要ですが、やはり良い物件を購入できることが満足度の高い住み替えとなります。不動産は一つとして同じものはないため、全てが完璧な物件というものはありません。 何らかの不満な点は、どうしても発生する可能性があります。

そこで、満足いく家に住み替えるコツは、周辺環境の良い物件を買うということです。 駅から近い、便利なスーパーがある、学区が良い、歩道が整備されているなどの条件が優れている物件を買うと満足度が高まります。

物件はいずれ、築年数が経過すると古くなって価値が下がりますが、周辺環境には年数が経過しても変わらない普遍的な価値が存在します。 たとえば、駅から遠い、大きな国道に面している、車がないと買い物ができないといった周辺環境だと、建物自体が良くても不満を感じてしまうことが多いです。

満足いく住み替えを行うには、まずは周辺環境を調査して住みたいエリアを決めておき、そこで物件が出たら購入できるように準備しておくことが望ましいといえます。

税金のルールを知っておく

一定の要件を満たすマイホームの売却では、譲渡所得が発生した場合、以下のような節税特例を利用できます。

- 【売却物件で使える節税特例】

- 3000万円特別控除

- 所有期間10年超の軽減税率の特例

- 特定の居住用財産の買換え特例

売却物件で使える節税特例は、購入物件の住宅ローン控除とは同時に併用できないことが決まりです。 売却物件で節税するか、購入物件で節税するかは、いずれか有利な方を選択することになります。

たとえば、売却物件で譲渡所得が生じ、3000万円特別控除を利用したなら税金が発生しないケースがあるとします。 しかしながら、すぐに買う購入物件で住宅ローン控除を利用したい場合には、売却物件で3000万円特別控除は利用できないということです。

売却物件で譲渡所得が発生しそうな場合には、売却物件で節税特例を使うか、購入物件で住宅ローン控除を使うかをあらかじめ検討しておく必要があります。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

住み替えで利用できる税金の特例

マイホームの売却では、なるべく税金が生じないように政策的な配慮がなされています。 ここでは、マイホームの住み替えで利用できる税金の特例を紹介します。

なお、本章で紹介する特例を利用する場合には、売却の翌年の2月16日から3月15日の間に確定申告をすることが必要です。

3000万円特別控除と軽減税率

譲渡所得が生じた場合、最もよく利用されるのが「3000万円特別控除」と呼ばれる節税特例です。3000万円特別控除とは、以下の様に譲渡所得から3,000万円を控除できる特例になります。

譲渡所得=譲渡価額-(取得費+譲渡費用)- 3,000万円

マイホームの譲渡所得は3,000万円を超すようなことは滅多にないため、多くの物件は3000万円特別控除を利用すると譲渡所得がゼロ円(マイナスの場合もゼロ円となる)になります。

譲渡所得がゼロ円になれば、税金もゼロ円になるということです。

一方で、規模の大きな物件や都市部の金額が高い物件では、3000万円特別控除を適用しても希に譲渡所得がプラスになることもあります。 そのようなケースにおいて、マイホームの所有期間が10年超の場合には軽減税率の特例が利用できます。

軽減税率の特例とは、長期譲渡所得よりも低い税率が適用できるという特例です。 軽減税率の特例の税率は下表のようになります。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分 | 10% | 4% |

| 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 | 15% | 5% |

※復興特別所得税の税率は、所得税に対して2.1%を乗じます。

軽減税率の特例は、3000万円特別控除と併用してセットで利用できる点が特徴です。

譲渡益が出たときの買い替え特例

譲渡益が出た場合、2023年12月31日までに一定の要件を満たす買い替えを行うと「特定の居住用財産の買換え特例」と呼ばれる特例を利用できます。特定の居住用財産の買換え特例とは、売却物件よりも購入物件の価格が高いときは税金が繰り延べられるという特例です。

繰り延べとは、先送りという意味になります。 将来、購入物件を再び売却するような場合、遡って税金が生じるという意味です。

今回の売却で税金がかからないというだけであり、税金を節税できる3000万円特別控除とは効果が異なります。 マイホームの売却では、3000万円特別控除を使うと税金がゼロ円になることが多いことから、特定の居住用財産の買換え特例はあまり使用されません。 まずは3000万円特別控除を優先的に検討することが、順番としては適切です。

なお、住み替えの購入物件において住宅ローン控除を利用する場合、3000万円特別控除と軽減税率、特定の居住用財産の買換え特例の3つの特例は同時に併用できないことになっています。 売却物件で節税特例を使うか、購入物件で節税特例(住宅ローン控除)を使うかは、いずれか有利な方を選択することになります。

譲渡損失が出たときの買い替え特例

譲渡損失の買い替え特例とは、損益通算によって税金の還付を受けることができる特例です。

売却物件で譲渡損失が出た場合、一定の要件を満たすと「居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例」(以下、「譲渡損失の買い替え特例」と略)を利用することができます。

損益通算とはプラスの所得とマイナスの所得を合算する確定申告上の手続きのことを指します。

たとえば給与所得が600万円の人が▲1,000万円の譲渡損失を発生させた場合、その年の所得は損益通算によって▲400万円とすることができます。

会社は600万円の所得を前提にあらかじめ税金を源泉徴収していますので、確定申告をすることで会社が支払っていた税金を取り戻せるという特例になります。

さらに、初年度で控除しきれなかった損失は、翌年以後3年間にわたり、給与所得などから控除することも可能です。 譲渡損失の買い替え特例は適用要件が細かいため、利用する際は要件を十分に確認するようにしてください。

まとめ

以上、住み替えを検討するきっかけと最適なタイミング、住み替えの基本情報や流れ、注意点について解説してきました。 住み替えの流れには「売り先行」と「買い先行」の2種類があります。

売却は、売れるまでの期間が調整しにくい点が特徴です。

購入は、納得のいく物件を購入するために下調べをする期間がある程度必要となります。

住み替えタイミングの調整方法としては、「つなぎ融資」や「買い替え特約」、「引き渡し猶予特約」などがありました。 タイミングの調整方法は、購入する物件によって適切なものを選ぶことが望ましいです。

住み替えで利用する可能性のある住宅ローンとしては、「住み替えローン」や「ダブルローン」が考えられます。 住み替えでは、一定の要件を満たすと税金の特例を利用することができます。

住み替えの全体像が理解できたら、早々に準備に取り掛かることをおすすめします。

これから住み替えを検討されている方は、下記の無料売却査定から始めてみましょう。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方