- 住み替えローンとは元の家と新居のローンをまとめて返済できる仕組みのこと

- 住み替えローンの審査は通常の住宅ローンよりも厳しい

- 審査を受ける金融機関を選ぶ際は、不動産会社に相談しよう

住み替えローンとは

まずは、住み替えローンの定義や仕組みについて、次の順に解説していきます。

- 元の家と新居のローンをまとめられる住み替えローン

- 他の住み替え方法との違い

- 住み替えローンを組むまでの流れ

ひとつずつチェックして、住み替えローンがどんなものなのかを正しく把握しましょう。

元の家と新居のローンをまとめられる住み替えローン

住み替えローンとは、「今住んでいる家の住宅ローンの残り」と「新居の購入資金」をひとつの金融機関でまとめて借りられるシステムのことです。

本来新居の購入というのは、元の家のローンを完済して抵当権を抹消してからでなければできません。しかし住み替えローンを利用して両者のローンを一本化すれば、元の家を売却してローンが残っている状態でも新居が購入できるようになります。

なお、住み替えローンはすべての金融機関で取り扱っているシステムではないため、利用する場合は住み替えローンに対応している金融機関を選ぶ必要があります。

- ▼ 住み替えローンを取り扱っている金融機関(一例)

- みずほ銀行

- 三井住友銀行

- りそな銀行

- 横浜銀行

- 千葉銀行

ほかの住み替え方法との違い

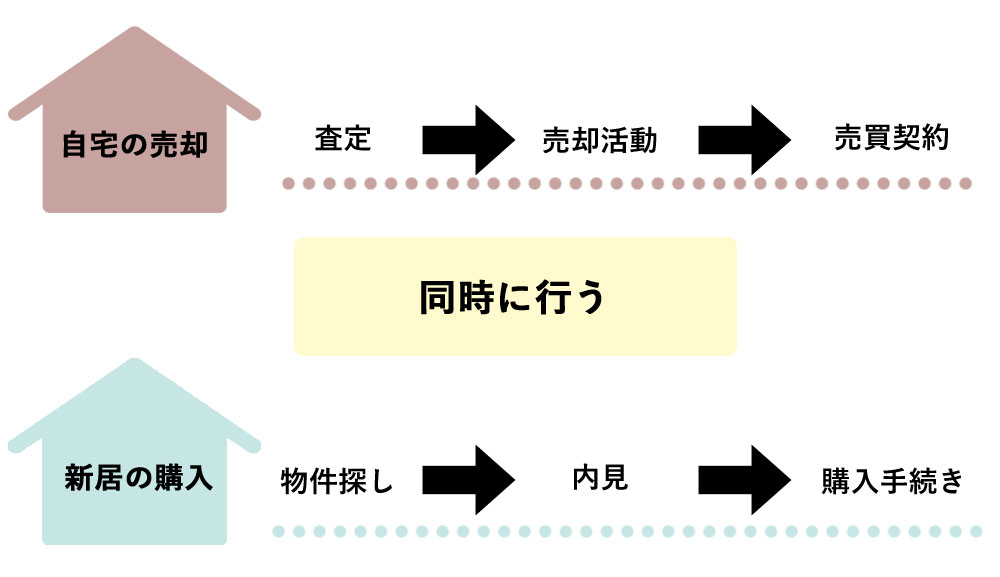

住み替えローンを組む場合と、その他の住み替え方法との決定的な違いは、「元の家の売却と新居の購入を同時に行う」という点にあります。

ふたつの物件の住宅ローンを一本化する住み替えローンでは、元の家の売却価格と新居の購入価格が確定しなければ借り入れ額が決められないため、売却と購入の手続きを同じタイミングで行います。

その他の家を住み替える方法には、「売り先行型」と「買い先行型」のふたつがあります。

| ①売り先行 | 元の家を売却してから新居を購入する方法 ※新居が見つかるまで仮住まいを探す必要がある |

|---|---|

| ②買い先行 | 新居を購入してから元の家を売却する方法 ※一時的に固定資産税や住宅ローンを二重で支払う必要がある |

どちらも一般的な住み替え方法ですが、「元の家を売却したお金で住宅ローンを完済できる」というのが前提条件です。自宅を売却してもローンが完済できない場合は、「元の家の売却と新居の購入を同時に行い、住み替えローンを組む」という方法を取る必要があります。

住み替えローンを組むまでの流れ

住み替えローンを組むまでの大まかな流れは、次の通りです。

- ローン残債を確認

- 住み替えローンが組める金融機関を探す(不動産会社と相談)

- 事前審査申し込み

- 本審査

- 融資を受ける

流れ自体に通常の住宅ローンとの大きな違いはないものの、注意しておきたいのが「住み替えローンの審査基準は通常の住宅ローンよりも厳しい」という点です。

詳しくは後ほど説明しますが、ここでは行程の3つめに当たる「事前審査」を申し込む銀行選びが重要だということを覚えておきましょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

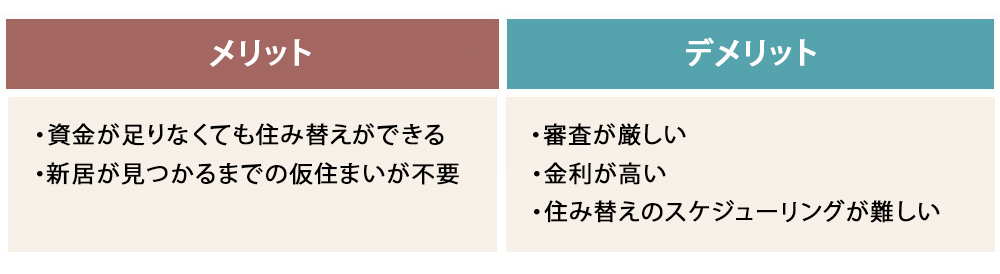

住み替えローンを利用するメリット

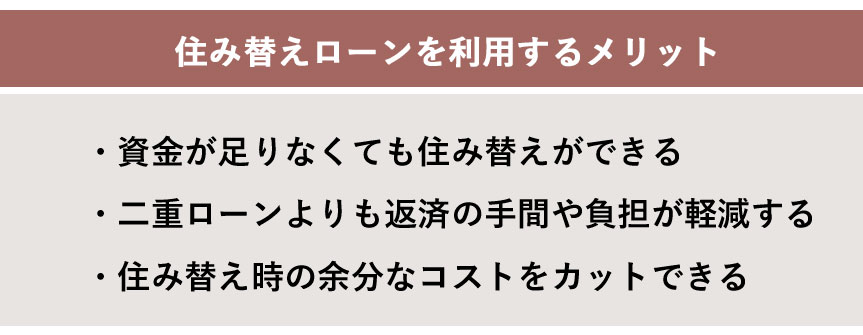

ここからは、住み替えローンを利用する3つのメリットについてお話しします。住み替えローンを利用することで具体的にどんな良いことがあるのか、イメージしながら読み進めていきましょう。

資金が足りなくても住み替えができる

資金が足りない場合でも新たに家を購入できるのは、住み替えローン最大のメリットと言っても過言ではありません。

本来家の住み替えは自宅を売却して得たお金や自己資金でローンを完済してから行うものですが、住み替えローンは「自宅の売却価格がローン残債を下回っていること」が利用条件であるため、資金不足の方でも利用できます。

近隣トラブルやライフスタイルの変化といった事情で、「ローンが残っているがどうしても今住み替えたい」と考えている人にとって、住み替えローンは有効なシステムであると言えるでしょう。

【二重ローンとは何が違うの?】

住宅ローンは原則としてひとつの物件でしか組むことができず、例外として認められているのが、以下のふたつのローンです。

●住み替えローン:元の家のローンと新居のローンをまとめて返済する

●二重ローン:元の家のローンと新居のローンをそれぞれ別々に返済する

住み替えローンは資金が足りない人でも利用できるローンであるのに対し、二重ローンはあくまで「新居を先に購入して、元の家の売却が済むまでローンを二重で返済する」という一時的な措置であるため、元の家の売却価格と自己資金を足してローンが完済できることが利用の条件となります。

つまり、資金が足りない場合に自宅の住み替えをしようと思ったとき、「住み替えローンを組む」以外の方法はないとも言えます。

二重ローンよりも返済の手間や負担が軽減する

住み替えローンでは元の家と新居のローンを一本化するため、両者のローンを別々に返済する「二重ローン」よりも返済の手間や負担が軽減します。

具体的なメリットは、次の通りです。

- 返済先がひとつなので、返済スケジュールの管理や手続き等の手間が半減する

- ふたつのローンをまとめたうえで返済額を決定するため、月々の返済を無理のない金額に調整できる

二重でローンを組むことに経済的・精神的な負担を感じる人にとっては、嬉しいメリットと言えるでしょう。

住み替え時の余分なコストをカットできる

ほかの住み替え方法と比べて余分なコストをカットできるというのも、住み替えローンならではのメリットです。住み替えローンを組む際、原則として自宅の売却と新居の購入を同時並行で行うことになるため、売却と購入を同時進行させることで次のようなコストが不要になります。

| 売り先行の住み替えと比較した場合 | ・仮住まいへの引越し代 ・仮住まいの家賃 ・仮住まいを探す手間 |

|---|---|

| 買い先行の住み替えと比較した場合 | ・一時的に二重で支払わなければいけない固定資産税 |

一時的に仮住まいで生活しなければならない売り先行や、固定資産税を二重で支払わなければいけない買い先行よりも、余分なコストをかけずスムーズな住み替えが可能です。

住み替えローンを利用するデメリット

続いて、住み替えローンを利用するデメリットについて解説します。

住み替えローンは便利なシステムである一方で、利用や返済が困難な場合もあるため、デメリットもしっかりと確認しておきましょう。

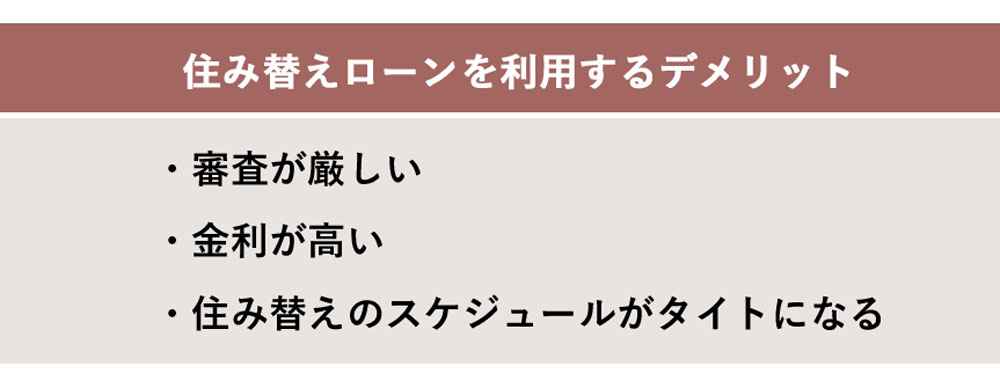

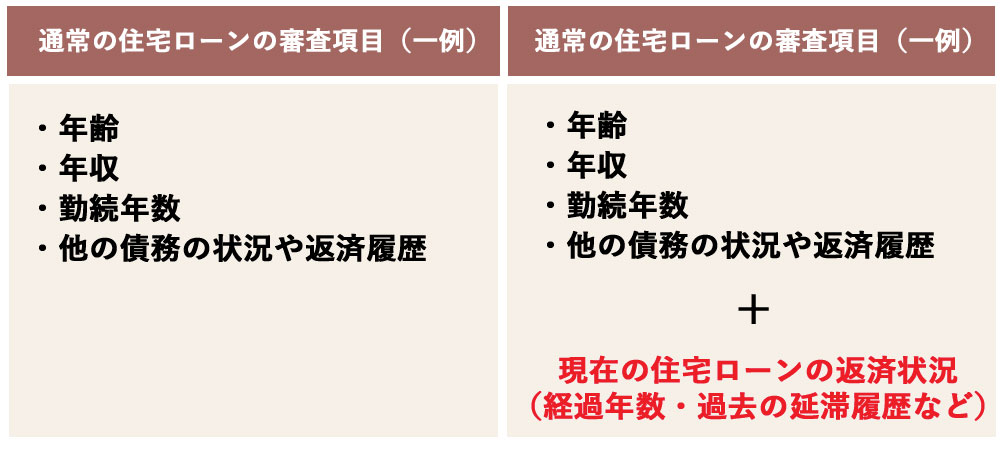

審査が厳しい

住み替えローンは、借入金額が高額になることから、通常の住宅ローンよりも審査が厳しい傾向にあります。

審査項目そのものは通常の住宅ローンと大きく変わらないものの、最低ラインの年収や勤続年数は住み替えローンの方が高く設定されている場合が多いです。

住み替えローンの具体的な審査基準については、次章「住み替えローンの審査基準は厳しい」で詳しく解説します。

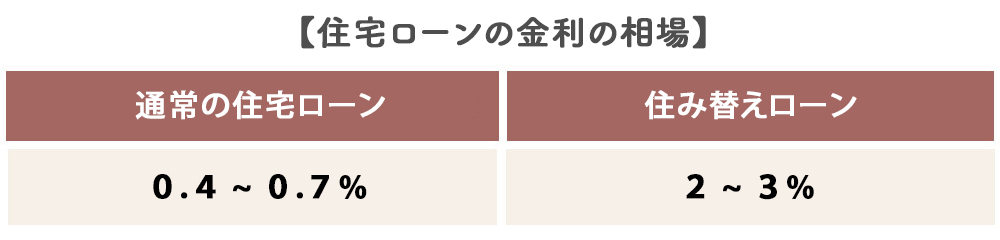

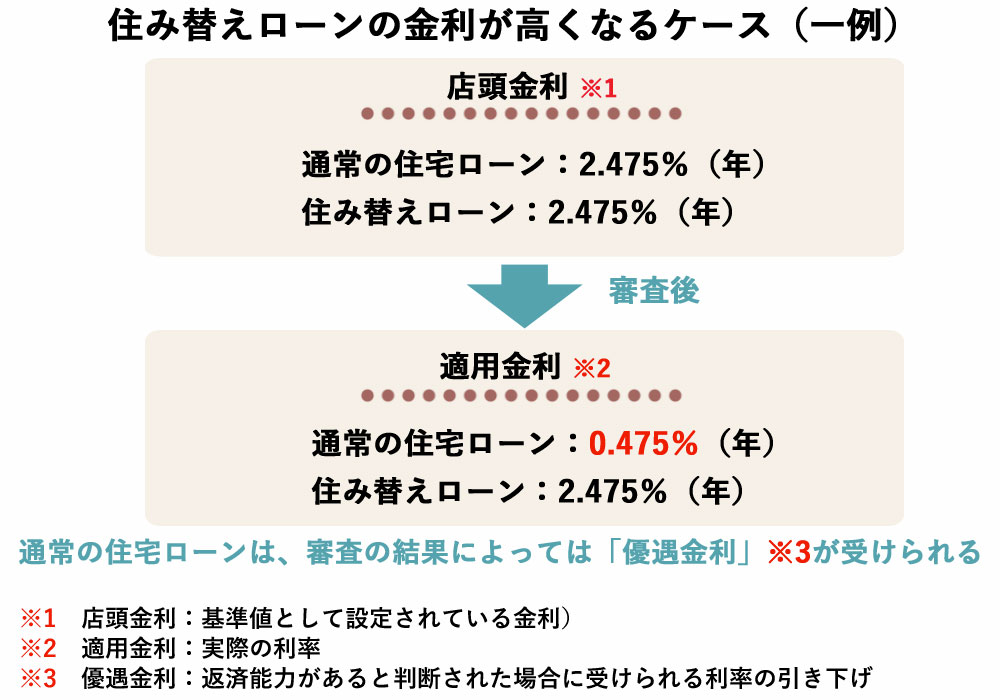

金利が高い

通常の住宅ローンよりも金利が高くなる場合が多いというのも、住み替えローンのデメリットです。

※金利変動型の場合

※2022年10月現在

住み替えローンの金利が高くなる理由は、金利の引き下げが発生しにくいという点にあります。

基準となる金利は通常の住宅ローンも住み替えローンも同じ利率である場合が多いものの、通常の住宅ローンでは審査で「返済能力がある」と判断された場合、「優遇金利」という金利の引き下げを受けられるケースがあります。

このような優遇金利が住み替えローンでは受けられないケースが多いことから、住み替えローンの金利は一般的に高いと言われます。

住み替えのスケジューリングが難しい

住み替えローンでは、自宅の売却と新居の購入を同時に行うのが原則であるため、両者のタイミングを合わせるのが難しいというデメリットがあります。

「納得のいく価格で購入してくれる買い手が見つかり、理想の新居も同時に見つかる」といった形がベストですが、上手くタイミングが合わなければ、以下のような妥協をしなければなりません。

- ▼ 売却と購入のタイミングが合わないパターン例

- 理想の新居が見つかったものの、元の家になかなか買い手がつかず、購入を見送る

- 予想よりも早く希望価格で自宅が売れたため慌てて新居を購入したが、実際に住んでみたら内見時には気にならなかった不満が出てきた

こういった失敗を防ぐためには、住み替えに強い不動産会社を選ぶ等の工夫が必要です。

住み替えローンの審査基準は厳しい

ここからは、通常の住宅ローンよりも難しいと言われる住み替えローンの審査について、次の順に解説していきます。

- 審査で見られる基本のポイント

- 大手銀行の住み替えローンの審査基準一覧

審査に通りにくいケースをあらかじめ知っておくことで、事前に対策する・住み替えローン以外の選択肢を取るといった行動が起こせるようになります。

審査で見られる基本のポイント

金融機関を問わず、住み替えローンを利用するためのポイントには、次のようなものがあります。

- ▼ 売却と購入のタイミングが合わないパターン例

- ローン残債が売却価格を上回っている

- 住宅ローン以外に借入金がない

- 過去に住宅ローン返済の延滞がない

この3つのいずれかに当てはまっていない場合は、銀行や不動産会社へ相談に行っても審査する前に断られてしまうか、審査を受けても通過できない可能性が高いため、住み替えローンを組む以外の選択肢で住宅の住み替えを行うことおすすめします。

大手銀行の住み替えローンの審査基準一覧

基本のポイントを抑えていても、銀行側が設けている基準を満たしていなければ、審査を通過することができません。

以下の表は、住み替えローンを取り扱っている5つの銀行の審査基準を一覧にまとめたものです。

| 銀行名 | 年収 | 勤続年数 | 借入時の年齢 | 完済時の年齢 | 住宅ローン返済状況 |

|---|---|---|---|---|---|

| みずほ銀行 | 安定・継続した収入 | ― | 満18歳以上満71歳未満 | 満81歳未満 | 延滞履歴なし |

| 三井住友銀行 | 500万円以上 | ― | 満20歳以上満70歳の誕生日まで | 満80歳の誕生日まで | 借り入れ後4年以上経過過去1年間に延滞なし |

| りそな銀行 | 100万円以上 | 給与所得者:1年以上、それ以外:3年以上 | 満20歳以上満70歳未満 | 満80歳未満 | 借り入れ後3年以上経過延滞履歴なし |

| 横浜銀行 | 400万円以上 | ― | 満18歳以上 | 満82歳未満 | ― |

| 千葉銀行 | 安定・継続した収入 | ― | 満18歳以上満70歳未満 | ― | 直近6か月間延滞なし |

上の表を見てわかる通り、審査の基準は銀行によって異なります。

明確な基準値を公にしていない銀行も多いですが、「年収が基準値に届いていない銀行は選択肢から外す」といったひとつの指標にすることで、審査落ちのリスクを避けられます。

住み替えローンのシミュレーション

ここからは、実際に住み替えローンを利用した場合の借入額や返済額について、具体例を用いてシミュレーションします。

| 住み替えローン利用条件(一例) | |

|---|---|

| 年齢 | 45歳 |

| 年収 | 700万円 |

| 自己資金 | 200万円 |

| ローン残債 | 1,800万円 |

| 売却予定額 | 1,200万円 |

| 新居の購入予定額 | 3,000万円 |

| 返済期間 | 35年(80歳で完済) |

| 金利 | 2%(年) |

必要となる借入額の計算式は、以下の通りです。

ローン残債ー(売却予定額+自己資金)+新居の購入予定額

※住宅の売却・購入には別途諸費用がかかります。ここで計算した金額はあくまで目安として参考にしましょう。

つまり、上の表の条件で住み替えローンを利用する場合、借入額の合計は

1,800万円ー(1,200万円+200万円)+3,000万円=3,400万円

となります。

年利が2%で全期間固定・ボーナス返済なしとした場合、月々の返済はおよそ11万円です。金利の種類やボーナス返済の利用といった細かい条件によって返済額は上下しますが、おおよその金額を計算してみることで、審査に落ちるリスクをある程度回避できます。「毎月この金額を返済するのは難しいから新居の予算を下げる」など、事前の対策の参考にしてくださいね。

事前審査を受ける銀行選びはプロに相談を

住み替えローンを利用すると決めた場合、まずはじめにするべきことは事前審査を受ける銀行選びですが、自分だけで判断せずにプロと相談しながら決めることが重要です。

住み替えローンの審査基準は銀行が公にしていない項目もあるため、Webサイト等の情報を元に素人が選んでしまうと、審査が通らない可能性があります。

元の家の売却・新居の購入の仲介をしてくれる不動産会社に相談し、プロのアドバイスを元に事前審査が通過できそうな銀行を選びましょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

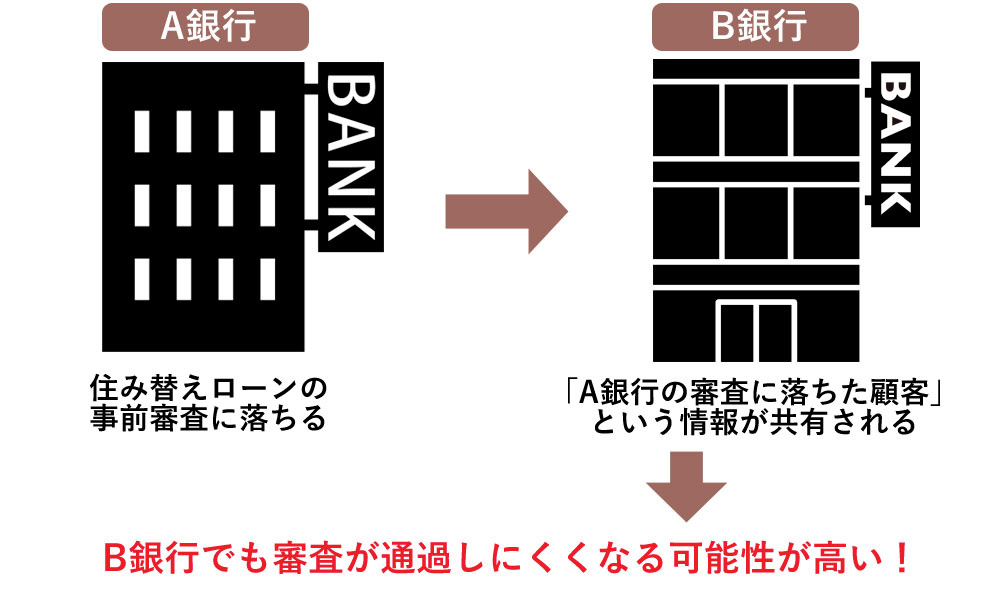

立て続けに複数の銀行に事前審査を申し込むのはおすすめしない

事前審査を通過するために「多数の銀行で手当たり次第事前審査を受ければ、どれかひとつは通るのでは?」と考える方もいるかもしれませんが、そういった方法はあまりおすすめしません。なぜなら、住宅ローンの申込情報は金融機関の間で共有されているためです。

ひとつの銀行で事前審査に落ちた後、すぐに次の銀行に審査を申し込むと「ほかの銀行が『返済能力がない』と判断した顧客」として認識され、ふたつめの銀行で審査が厳しくなる可能性があります。

住宅ローンをはじめとした申込情報が専門機関で保存される期間は、6ヶ月間です。一度に多数の銀行で住み替えローンの事前審査を受けるのは避け、審査に落ちた場合は次回の審査まで6ヶ月以上の期間を空けた方が良いでしょう。

審査に通らない場合は新居のグレードを下げることも検討

実際に銀行で住み替えローンの審査を受けても通らないという場合は、新居のグレードを下げて審査を受け直すのが最も現実的な対処法です。審査に落ちる理由として最も可能性が高いのは、「経済的に返済能力がない」と判断されてしまうことです。

収入をすぐに増やすのは難しいため、購入する新居の予算を下げるのが、審査を通過する一番の近道となります。以下のような方法で、購入する新居のグレードを下げ、再度審査を受けましょう。

| 注文住宅の場合 | ・延床面積を減らす ・門・戸・外壁等のグレードを下げる |

|---|---|

| 建売住宅の場合 | ・希望エリアを広げる ・価格の下がった「売れ残り物件」を探す |

| マンションの場合 | ・新築ではなく中古マンションを購入してリフォームする ・値下がりする見込みがあれば待つ ・価格が安い階層・方角の部屋を選ぶ |

なお、安い物件には建物に傷みが生じているなどの不備がある可能性もあります。内見で細部までしっかりとチェックしたうえで、不動産会社の担当者と相談しながら慎重に選びましょう。

住み替え時に受けられるお得な税金特例「譲渡損失の損益通算」

住宅の住み替えをする際、必ずチェックしておきたい税金特例として、「譲渡損失の損益通算」というものがあります。

「譲渡損失の損益通算」とは、マイホームの売却価格が住宅ローンの残高を下回った場合、発生した損失をその年の所得から控除できるという税金特例の制度です。

- ▼ 「譲渡損失の損益通算」で節税になるケース(一例)

- ローンが1,500万円残っている自宅を1,000万円で売却

→ 500万円の損失が発生 - その年の所得が700万円だった場合、500万円の控除が適用される

→ 所得税がかかるのは200万円分のみ

住み替えローンは返済額が高額になるケースがほとんどであるため、節税をして経済的負担を少しでも減らしたいという方は多いのではないでしょうか。

「譲渡損失の損益通算」は、一定の条件を満たせば住み替えをする人の多くに適用される税制優遇なので、ぜひ活用することをおすすめします。

まとめ

最後に、本記事の重要ポイントをおさらいします。

住み替えローンは、「今住んでいる家の住宅ローンの残り」と「新居の購入資金」をひとつの金融機関でまとめて借りられるというシステムです。一般的な住み替え方法である、自宅を売却してから新居を購入する「買い先行」やその逆の「売り先行」とは異なり、住宅の売却と購入を同時に行います。

住み替えローンのメリットとデメリットは、以下の通りです。

住み替えローンの審査は通常の住宅ローンよりも厳しく、審査基準は金融機関ごとに異なります。審査を通過するためには、本審査前の事前審査を受ける銀行選びが重要です。

まずは金融機関が公開審査基準を比較して候補を絞り、最終的な判断は売買を仲介する不動産会社に相談しましょう。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

あわせて読みたい

よくある質問

-

マンション売却で多い失敗とは?

-

マンションの相場を簡易的に知るには?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方