相続財産を分割したり相続税を計算する際には、相続財産を正確に評価することが重要です。 本記事では、現金・預貯金をはじめ、不動産、株式、生命保険など、一般的な相続財産の評価方法について解説します。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

- 相続財産は、相続開始日(被相続人が亡くなった日)の時価で評価する

- 市街地の土地は路線価、建物は固定資産税評価額で計算する

- 上場株式や一般投資信託は、4つの計算方法のうち最も低い評価額を使用する

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

相続財産の評価方法の基本

相続財産の評価は、相続開始日、つまり故人が亡くなった時点の時価で行います。 遺産分割協議が決定した日や相続税申告日ではなく、相続開始日の時価を基に評価されます。

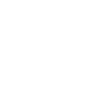

相続財産の評価額は、相続人が計算することになります。 その際の基準として、国税庁が定めた「財産評価基本通達」に従い、財産の評価方法が決められています。 現金や銀行預金などはそのままの金額で評価されますが、一部の財産については計算方法が複雑であったり、時価を正確に把握するのが難しい場合もあります。 そのような場合には、専門家に相談することをおすすめします。

現金や預貯金

現金や預貯金の評価方法は、以下の通りです。 例えば、被相続人が子供や孫名義で貯金をしていた場合でも、これらは被相続人の預貯金としてみなされ、相続財産として評価されることに注意が必要です。

現金

被相続人(故人)が保有していた現金の額面が、そのまま評価額になります。

普通預金

相続開始日の残高が評価額となります。 金融機関に依頼して、残高証明書を発行してもらいましょう。

定期預金

相続開始日の預金残高に、相続開始日までの利息を加算し、利息にかかる税金(20.315%)を差し引いた額が評価額となります。

不動産の評価

相続財産の中でも「不動産」は評価が複雑です。

基本的な不動産の評価方法は、以下のようになります。

土地の評価方法

土地の評価は、利用状況(地目)や用途地域によって異なります。 ここでは、地目が宅地の場合の概要を説明します。 宅地の評価方法には「路線価方式」と「倍率方式」の2種類があります。

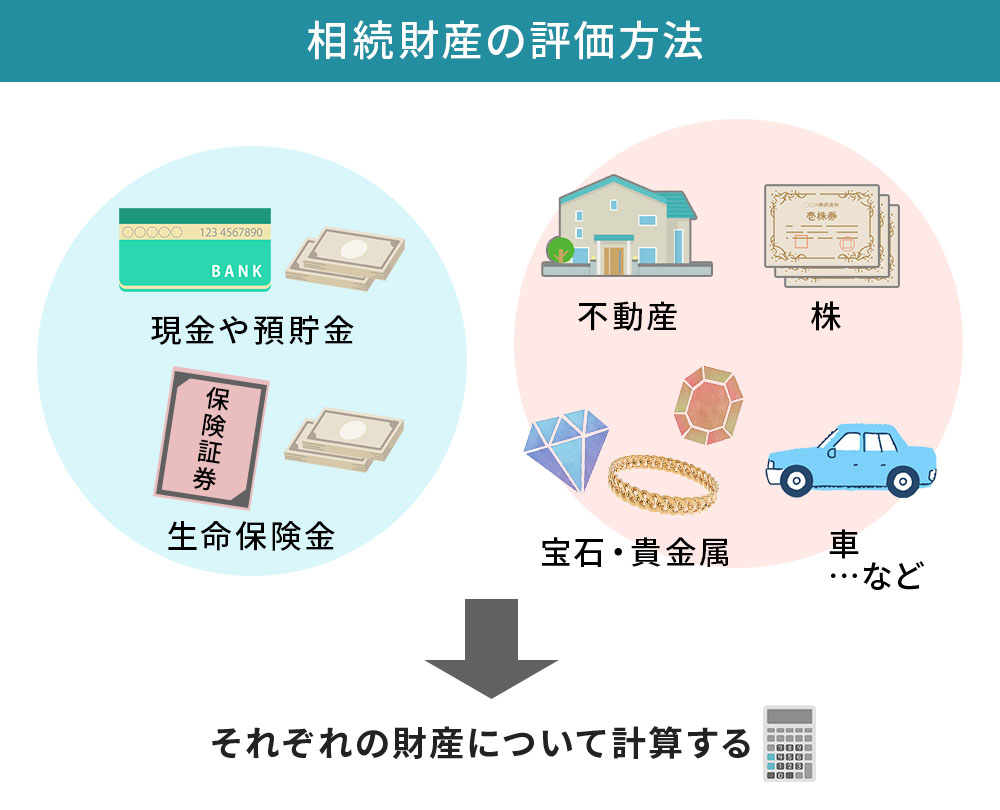

路線価方式

「路線価」が設定されている土地(主に市街地)では、路線価方式を使用します。 路線価は特定の道路に面した土地の1㎡あたりの価額で、国税庁のホームページ「路線価図・評価倍率表」で毎年7月1日に公表されます。

基本的な計算方法は、以下の通りです。

路線価×土地面積

例えば、下図の場合、土地が面している道路の路線価が1㎡あたり300(千円)であり、面積が100㎡の場合、300千円×100㎡=3,000万円ということになります。(Cは後ほど説明する借地権割合のこと)

ただし、路線価は真四角な土地を基準とした評価額です。 実際の土地では、角地は価値が高くなる一方で、道路に面した間口の広さや狭さによってもその価値が異なります。 そのため、土地の形状や条件に応じた修正率が設定されています。 詳しくは、国税庁のホームページを参考にしてください。

倍率方式

路線価が設定されていない土地(地方の土地や畑・田んぼなど)では「倍率方式」を使用します。 路線価と同じく、国税庁が公開する「路線価図・評価倍率表」に記載された倍率を、土地の固定資産税評価額に掛け算して評価額を算出します。この倍率表も毎年更新されます。 土地の固定資産税評価額は、毎年4~6月ごろに送られてくる「固定資産税課税明細書(納税通知書)」で確認できます。

借地権の場合

借地権の場合は、土地の評価額に「借地権割合」を掛け合わせます。

借地権割合は路線価図にアルファベットで記載されており、割合は以下の通りです。

| A | B | C | D | E | F | G | |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

右にスクロールできます→

建物の評価方法

建物の評価は、固定資産税評価額と同額です。 「固定資産税課税明細書(納税通知書)」を確認しましょう。

なお、貸家や居住用の区分所有マンションについては、別途評価方法が定められています。 詳細は国税庁のページを参照してください。

不整形な土地や持ち家以外の不動産の評価方法は、税務署か専門家へ相談を

不整形な土地や借地、事業用不動産などの評価は複雑で専門的になります。

不明点がある場合は、税務署や専門家に相談することをおすすめします。

株式や投資信託の評価

株式や投資信託は、それぞれの評価基準に従って相続開始日時点での評価額を計算します。

上場株式の評価

上場株式は常に価額が変動するため、次の4つの価格のうち最も低い価格に保有株数を掛けた金額が評価額となります。

- 相続開始日(被相続人が亡くなった日)の終値

- 相続開始月(被相続人が亡くなった月)の毎日の終値の平均額

- 相続開始月の前月の終値の月平均額

- 相続開始月の前々月の終値の平均額

非上場株式の評価

非上場株式は市場での取引がないため、会社の財務状況を基に評価します。

- 大会社:類似業種比準方式

- 小会社:純資産評価額方式

- 中会社:類似業種比準方式と純資産評価額方式の併用

非上場株式の評価は非常に複雑なため、税理士など専門家への相談をおすすめします。

一般投資信託の評価

相続開始日に解約請求または買い取り請求を行った場合に受け取れる価格が、評価額となります。 計算式は以下の通りです。

1口当たりの基準価格×口数―源泉徴収税額-

信託財産留保額及び解約手数料

(消費税額に相当する額を含む)

上場投資信託・不動産投資信託(J-REIT)の評価

1口あたりの基準金額×口数で評価します。 基準金額は、以下の4つのうち最も安い価格を採用します。

- 相続開始日(被相続人が亡くなった日)の終値

- 相続開始月(被相続人が亡くなった月)の毎日の終値の平均額

- 相続開始月の前月の終値の月平均額

- 相続開始月の前々月の終値の平均額

生命保険の評価

生命保険金は、以下の計算式で評価されます。

生命保険金額-非課税限度額

(500万円×法定相続人の数)

例えば、生命保険金が2,000万円で法定相続人が2人いる場合、非課税限度額は「500万円 × 2人 = 1,000万円」となります。 そのため、評価額は「2,000万円 – 1,000万円 = 1,000万円」と計算されます。

その他の財産

自動車

自動車の評価額は、中古車市場の買取価格相場を基準とするのが一般的です。 中古車買取会社のウェブサイトで買取相場を調べるか、買取会社に直接査定を依頼しましょう。

ゴルフ会員権

取引相場があるゴルフ会員権の評価額は、相続開始日の取引価格の70%が目安です。 取引価格に含まれない預託金がある場合は別途評価されます。 なお、資産性のない会員権は評価額がゼロとなる場合もあります。

宝石・貴金属や骨董品・美術工芸品など

これらの財産は相続開始時の時価で評価されます。 正確な評価額を算出するためには、買取会社や専門の鑑定士に相談することをおすすめします。

まとめ

相続財産の評価は非常に複雑で、本記事で紹介した評価方法はあくまで一般的な基準です。 実際には、個別の状況に応じて評価方法が異なります。 また、これ以外の財産についてもさまざまな評価方法があります。 特に宅地不動産の評価は特例などの利用によりその評価額は大きく減額される場合もあり、その結果相続税を軽減できる可能性もあります。

さらに、相続税の額は財産の評価方法だけでなく、遺産分割の方法によっても変わるため、最適な分割方法を検討することが重要です。 そのため、相続税に詳しい税理士や専門家に相談するか、全てを任せるのが安心です。

また、一定以上の財産を所有する方は、事前に専門家に「生前財産評価」を依頼しておくことをおすすめします。 これにより、相続税対策や遺贈の計画が立てやすくなり、相続が発生した際に残された家族の負担が軽減される可能性がありますのでぜひご検討ください。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方