家族が認知症を発症すると、判断能力が低下したと見なされ、法律上の契約行為ができなくなります。 その結果、銀行口座が凍結されるだけでなく、証券口座も同様に、株式や投資信託の購入・売却ができなくなってしまいます。 こうした「資産が動かせないリスク」に備える新たな制度として、日本証券業協会は2025年2月、「家族サポート証券口座」を創設しました。 本記事では、新制度の概要や活用のポイントをわかりやすく解説します。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

- 判断能力が低下しても、家族が本人の代理として株取引ができる

- あらかじめ定めた契約の範囲内で、代理人が運用(売買)もできる

- 売却した資金は、本人の生活費・介護費・医療費などに充てることができる

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

認知症の家族が株取引できない理由と、これまでの対応策

認知症を発症すると、判断能力がないものとみなされ、本人名義の証券口座にある株式や投資信託などの資産は、原則として本人自身が売買できなくなります。 その場合、これまでは「成年後見制度」を利用する以外、資産を動かす方法はほとんどありませんでした(ただし、緊急時などに限り、金融機関が独自に判断して、代理権がなくても一部の売却や出金を認めるケースもありました)。

しかし、成年後見制度を利用するには次のような課題があります。

- 手続きに時間と労力がかかる

- 一度利用すると原則として途中解約できない

- 後見人や監督人への報酬が継続的に発生

する - 株式以外の資産もすべて後見人が管理することになる

このように、家族が柔軟に資産を管理するのが難しいという問題がありました。

【新制度】家族サポート証券口座とは?概要と手続きの流れ

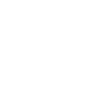

こうした問題に対応するため、日本証券業協会は2025年2月、家族が本人に代わって株式などの資産を管理・運用できる新制度「家族サポート証券口座」を創設しました。 この制度では、あらかじめ家族を代理人として契約しておくことで、本人の判断能力が低下または喪失した後も、証券口座の資産を運用・売却できるようになります。 売却資金は、本人の生活費・看護費・療養費・納税などに充てることができます。

▼手続きの流れ

順を追って詳しく説明します。

手続き前に必要な事前相談

まず、証券会社と本人・家族代理人が一緒に事前相談を行います。

代理人になれるのは原則として以下の親族です。

- 配偶者

- 成人している子または孫(直系卑属)

- 上記がいない場合は、兄弟姉妹またはその子(甥・姪)

家族サポート証券口座には、以下の2つの運用形態があります。

- A)管理型

・資産を売却・解約し、本人名義の金融機関口座に出金する - B)管理+運用型

・上記に加え、資産の運用(売買)も行える

B)の管理・運用型を選択した場合は、事前に運用対象とする商品分類の範囲を決めておきます。 その選択肢は、以下の3つです。

- 現在本人が保有している商品分類の範囲

- 本人と代理人が話し合って決定した範囲

- 代理人が決定する商品分類の範囲

証券会社から契約書のひな型を入手し、それに基づいて正式な契約書を作成します。

契約・申込手続き

本人と家族代理人は、公証役場で「公正証書契約」を締結します。

契約締結後、証券会社に以下の書類を提出します。

- 契約書の写し

- 利用申込書兼家族代理人届

- その他必要書類(証券会社が指定)

問題がなければ、家族サポート証券口座が開始されます。 ただし、代理取引開始届が提出されるまでは、本人が取引を続けることも可能です。

代理人による株取引開始の条件と流れ

本人の判断能力が低下した場合、家族代理人はあらかじめ本人にその旨を伝えたうえで、「代理取引開始届」を証券会社に提出します。 証券会社はこの届出を受理すると、本人に対して代理取引開始の通知を行い、内容に問題がなければ、家族代理人による取引が開始されます。

代理人は契約書で定めた「管理・運用方針」に基づき、証券会社と連携しながら資産の運用や管理を行います。 証券会社は取引の都度、内容が運用方針に適合しているか確認します。

なお、以下の点には注意が必要です。

- 本人の証券口座に対する追加入金は不可

- 売却、解約によって得た資金は、必ず本人名義の口座へ出金(代理人名義の口座へは出金不可)

家族サポート証券口座は、家族が認知症を発症しても資産管理を継続できる、実用性の高い制度です。 制度の理解と事前の準備によって、本人の生活や介護に必要な資金を確保し、資産の凍結リスクを回避することが可能になります。

後見制度・信託・新制度を比較!家族サポート証券口座との違いは?

認知症などで判断能力が低下した場合、証券口座の資産を管理・運用する方法としては、主に以下の3つがあります。

- 成年後見制度(法定後見・任意後見)

- 家族信託

- 家族サポート証券口座(2025年新設)

それぞれの制度には費用・代理権の範囲・柔軟性・開始時期などに違いがあります。

以下の比較表をご覧ください。

▼【参考】家族サポート証券口座と他の制度との比較

| 家族サポート 証券口座 |

家族信託 | 法定後見 | 任意後見 | |

|---|---|---|---|---|

| 法的根拠 | 民法 | 信託法 | 民法 | 任意後見契約法 |

| 代理人・ 受託者 |

配偶者及び直系卑属 (例外的に兄弟姉妹・甥姪) |

三親等内親族など | 弁護士等が多い (家庭裁判所が選任) |

本人が希望する者 (親族等) |

| 契約書 | 任意代理に基づく 契約書 (本人-代理人) |

信託契約書 (委託者-受託者) |

- (裁判所への申立て) |

任意後見契約書 |

| 公正証書 | 必要 | 必要 | - (裁判所における 審判) |

必要 |

| 代理権の 発効時期 |

代理取引開始届 提出後 |

信託契約締結後 | 後見開始の審判 | 任意後見監督人の 選任後 |

| 監督人 | 不要 | 不要 | 不要 (後見人が親族の場合は、監督人が選任される場合がある) |

必要 |

| 売却・換金 | 可 | 可 | 可 | 可 |

| 運用 | 可 | 可 | 不可 | 不可 |

| 手続き費用 | 公正証書作成に 係る費用 |

信託契約書及び 公正証書作成に 係る費用 |

申立て費用 後見人等の継続報酬 |

申立て費用 後見監督人の 継続報酬 |

右にスクロールできます→

出典:日本証券業協会 「家族サポート証券口座について」(2025年2月18日)

家族サポート証券口座を使う前に知っておきたい3つの注意点

家族サポート証券口座は便利な制度ですが、利用する前にいくつかの注意点を押さえておく必要があります。 以下の3点は、特に重要です。

口座が使えなくなることも?停止・終了の条件に注意

家族サポート証券口座には有効期限はありませんが、以下のような場合には利用が停止または終了となる可能性があります。

- 本人または家族代理人が死亡または破産した場合

- 本人または家族代理人に法定後見または任意後見が開始された場合

※ただし、任意後見の契約内容によっては継続可能な場合もあり - 代理取引の内容に問題があると証券会社が判断した場合

制度を継続的に利用するには、契約内容や状況の変化に注意しておくことが大切です。

すべての商品が対象ではない?取引できない金融商品もある

家族サポート証券口座では、家族代理人に以下の取引権限が設けられています。

- 信用取引やデリバティブ取引(先物・オプションなど)は利用不可

- 仕組債や複雑な投資信託など、一部のリスクが高い商品も対象外

- その他、証券会社ごとに制限対象となる商品・取引が定められている場合がある

事前に「取引可能な商品リスト」を確認し、誤った運用を防ぎましょう。

証券口座からの出金後も注意!銀行口座の「代理人指名」手続きも忘れずに

せっかく家族代理人が証券口座から株を売却し、本人名義の銀行口座に出金しても、その銀行口座自体が凍結されていれば資金を引き出すことができません。 このリスクに備えるため、本人の銀行口座でも「代理人指名制度」を活用しましょう。

これは、あらかじめ金融機関に手続きしておくことで、家族が代理人として預金の引き出しや振込を行える制度です。 証券口座とあわせて、銀行口座の対応も同時に進めることをおすすめします。

まとめ|認知症による証券口座凍結への対策は“家族の準備”がカギ

家族サポート証券口座は、認知症などで判断能力が低下した本人の代理人として証券取引をサポートできる画期的な制度です。 一方で、停止条件・取引制限・銀行側の対応などを事前に把握しておかないと、思わぬトラブルにつながることもあります。 制度のメリットを最大限に活かすために、まずはお取引のある証券会社や銀行とよく相談のうえ、必要な手続きを進めておきましょう。

今ご覧いただいているサイト『クラモア』では、「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などのご相談が一つの窓口で対応可能です。 老後の暮らしや介護、相続などについてお悩みがある方は、下記よりお気軽にご相談ください。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方