- 相続発生後は被相続人が利用していた金融機関を正確に把握し、速やかに連絡する

- 書類や手続きの流れは金融機関に応じて確認し、不安な場合は専門家へ依頼する

- 預貯金の相続手続きに期限はないが、トラブル防止のためには早めの手続きが重要

お気軽にご相談ください

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

預貯金を相続した時の5つの手続き

被相続人が亡くなった際、預貯金は自動的に相続人へ引き継がれるわけではなく、所定の相続手続きを経て初めて管理・運用が可能になります。 なお、預貯金の相続は原則「口座をそのまま引き継ぐ」のではなく、被相続人名義の口座をいったん解約し、相続人が払い戻しを受けるという流れで進みます。

ここでは、相続発生後に相続人が取るべき一連の手続きを5つのステップで解説します。

STEP1.金融機関への連絡と口座凍結

被相続人が亡くなった事実を金融機関に伝えると、その名義の預貯金口座は原則として凍結されます。 これは、相続人の確定や遺産分割が完了する前に、特定の人が預貯金を勝手に引き出してしまうことを防ぐための重要な措置です。

口座が凍結されると、公共料金や家賃、保険料などの口座振替、クレジットカードの引き落としも停止します。 そのため、凍結前後にどのような支払いや入金があるのかを把握し、必要に応じて支払方法の変更や受取口座の切り替えを行うことが欠かせません。 給付金、配当金、給与、賃料などの入金が予定されている場合も、事前確認が重要です。

なお、クレジットカードや公営競技の払戻口座、ローンの返済口座、貸金庫契約などがある場合は、関連契約の整理が必要です。 この場合、すぐに口座凍結の解除や手続き完了ができないケースもあります。

STEP2.遺言または遺産分割協議で相続人を確定

次に、相続人を確定し、預貯金をはじめとした遺産を分割します。 このとき、遺言書の有無によって、遺産を受け継ぐ人や割合、そして手続きの進め方などが異なります。

公正証書遺言や自筆証書遺言など法的に有効な遺言書がある場合は、その内容に従って相続手続きを進めるのが原則です。 預貯金の取得者や分割方法などが明確で法的要件を満たしており、相続人全員の反対がなければ、遺産分割協議を行う必要はありません。

一方、遺言書がなく、法定相続分通りの分割でない場合は法定相続人全員で遺産分割協議を行い、預貯金を含む遺産の分割方法を決める必要があります。 協議がまとまった後は、その内容を遺産分割協議書に記載し、相続人全員が署名・実印を押印します。

この遺産分割協議書は、金融機関での預貯金相続手続きをはじめ、さまざまな手続きで必須となる重要書類です。 記載項目や表現は実務で通用する形式に整えることが求められるため、手続きが不安な場合は専門家に依頼するのがおすすめです。

STEP3.必要書類を収集・作成する

相続人が確定したら、金融機関へ提出するための書類を収集・作成します。 主に、被相続人の出生から死亡まで連続した戸籍謄本や除籍謄本、相続人全員の戸籍謄本、印鑑証明書など多くの書類の提出が求められます。

これらの書類の中には、発行までに時間がかかるものもある点に注意が必要です。 相続発生後はできるだけ早い段階から書類収集を始めることが、手続きを滞りなく進めるための重要なポイントです。 具体的な必要書類の内容については、次章の「預貯金の相続手続きに必要な書類」で詳しく解説します。

STEP4.金融機関への手続き申請

必要書類がすべて揃ったら、金融機関の窓口や郵送、オンライン申請など、所定の方法に従って相続手続きを申請します。 申請書類の書式や提出方法、受付窓口は金融機関ごとに異なるため、事前に公式サイトや窓口、電話などで確認しておくと安心です。

書類に不備があると再提出が必要になり、その分払い戻しまでの期間が長引くことになります。 提出前に記載内容や押印漏れがないかを十分に確認しておきましょう。

STEP5.解約後の払い戻し

金融機関による書類審査や内容確認が完了すると、被相続人名義の口座は解約され、預貯金の払い戻しが行われます。 指定した相続人の口座に振り込まれるケースが一般的で、この段階で初めて相続人は預貯金を自由に管理・利用できるようになります。

払い戻しが完了するまでの期間は金融機関や手続き内容によって異なりますが、数週間から1ヶ月以上かかることも少なくありません。 相続手続き全体のスケジュールを見据え、余裕をもって進めることが重要です。

預貯金の相続手続きに必要な書類

預貯金の相続手続きを進めるにあたっては、金融機関に対して相続関係や相続内容を客観的に証明する書類の提出が求められます。 必要書類は遺言書の有無によって異なり、不足や不備があると手続きが長期化する事態になりかねません。 ここでは、相続手続き時に必要な書類について、ケース別に整理して解説します。

遺言書がある場合

遺言書がある場合は、原則としてその内容に従って預貯金の相続手続きを進めます。

ただし、遺言書の種類や遺言執行者の有無によって、提出が必要な書類が一部異なります。

| 書類 | 概要 |

|---|---|

| 遺言書 | 相続内容を定めた法的効力のある文書。遺言書は以下の3種類に分類されます。 ●自筆証書遺言:被相続人が全文を自書して作成する遺言書(財産目録はPC作成・資料添付が可能) ●公正証書遺言:公証役場で公証人が作成する遺言書 ●秘密証書遺言:内容を秘密にしたまま公証人に存在を証明してもらう遺言書 |

| 検認調書または検認済証明書(検認が必要な場合) | 家庭裁判所で遺言書の検認を行ったことを証明する書類です。 保管制度を利用していない自筆証書遺言などで必要になります。 |

| 被相続人の出生から死亡まで連続した戸籍謄本 | 被相続人が誰で、相続人が誰かを証明するための書類です。 |

| 相続人全員の戸籍謄本 | 遺言書がない場合は、遺産分割の合意を示す必要があるため、相続人全員の戸籍謄本が求められるのが一般的です。 遺言書がある場合は、遺言で承継者が定まるため不要になります(金融機関によって異なる)。 |

| 印鑑証明書 | 遺言書がない場合は必要です。 遺言書がある場合は、「預金を受け取る人」の印鑑証明で足りるケースが一般的です。ただし、遺言内容が不明確な場合は、追加で必要になる可能性があります。 |

| 証券会社・信託銀行所定の届出用紙 | 各金融機関が独自に定めている相続手続き用の申請書類です。 名義変更や移管の手続きを進める際に提出します。 |

| 遺言執行者の選任審判書謄本 | 遺言執行者が家庭裁判所で選任されている場合に提出します。 |

なお、遺言書が自筆証書遺言で法務局の保管制度を利用している場合は、「遺言書情報証明書」という写しに近い書類が発行され、これを金融機関へ提出します。 一方、種類が公正証書遺言の場合は、原則として公証役場で受け取った正本または謄本の提出が必要です(原本は公証役場に保存)。

遺言書や自筆証書遺言書の保管制度については、別記事「遺言書ってどう作るの?遺言書の種類や特徴を解説」で詳しく解説しています。

遺言書がない場合

遺言書がない場合の遺産の分け方は、法定相続人全員による遺産分割協議によって決定します。 そのため、遺言書がある場合に比べて、相続人全員の関与と証明書類がより多く求められる点が特徴です(金融機関によっては異なる場合があります)。

| 書類 | 概要 |

|---|---|

| 遺産分割協議書 | 相続人全員で合意した遺産の分割内容を記載し、相続人全員の署名・実印押印をした書類です。預貯金をはじめとした資産を、誰がどの割合で取得するかを明確にします。 |

| 被相続人の出生から死亡まで連続した戸籍謄本 | 相続関係を証明するために必須となる書類です。 |

| 相続人全員の戸籍謄本 | 相続人全員が法定相続人であることを証明します。 |

| 相続人全員の印鑑証明書 | 遺産分割協議書に押印された実印が本人のものであることを証明するために必要です。 |

| 相続手続依頼書 | 金融機関指定の様式で、相続手続きの申請内容を記載します。 |

| 被相続人名義の通帳・キャッシュカード | 口座特定や残高確認のために求められることがあります。 ※金融機関によっては不要な場合もあります。 |

遺言書がないケースでは、相続人全員で作成した遺産分割協議書の提出が不可欠です。 協議書には、相続人全員の署名と実印の押印が求められ、その裏付けとして印鑑証明書も提出しなければなりません。

遺産分割協議書の作成方法や注意点については、別記事「【ひな型付き】遺産分割協議書は自分で作成できる!準備や作り方、作成時の注意点を解説 」をご確認ください。

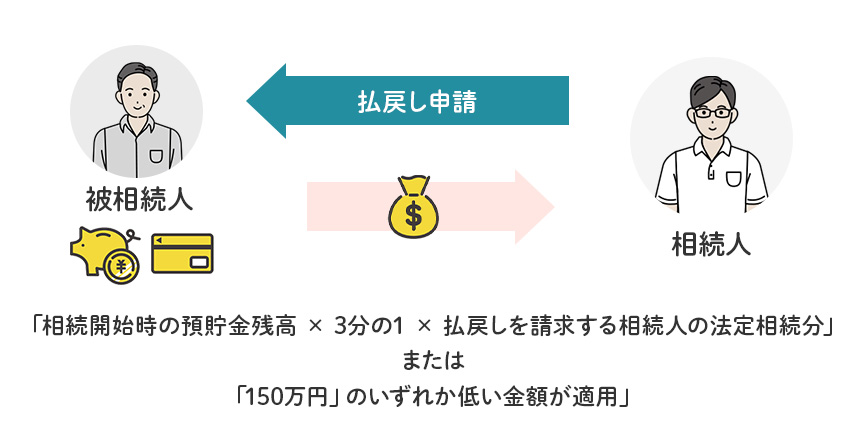

遺産分割前の払戻し制度を利用する場合

相続が発生すると、被相続人名義の預貯金口座は原則として凍結され、遺産分割が完了するまで引き出しができなくなります。 しかし、葬儀費用や当面の生活費、医療費の精算など、相続人が早急に資金を必要とする場面も少なくありません。 こうした事情に配慮して設けられているのが、遺産分割前の払戻し制度です。

この制度を利用すると、遺産分割協議が成立していない段階でも、一定の範囲内で預貯金の払い戻しを受けることが可能です。 上限額は法律で定められており、原則として「相続開始時の預貯金残高 × 3分の1 × 払戻しを請求する相続人の法定相続分」または「150万円」のいずれか低い金額が適用されます。 これはあくまでも一時的な払い戻しのため、払戻しを受けた相続人が取得した財産とみなし、後日の遺産分割で当該相続人の取得分として調整する必要があります。

ただし、払戻し制度を利用する場合でも、金融機関に対しては相続関係を証明する書類や、所定の申請書の提出が必要です。 遺産分割協議書の提出は不要ですが、銀行ごとに必要書類や受付方法、対応可否などが異なるため、事前に窓口や電話で確認しておくことが重要です。

| 書類 | 概要 |

|---|---|

| 被相続人の出生から死亡まで連続した戸籍謄本 | 被相続人の身分関係と、誰が相続人であるかを証明するための書類です。 払戻し制度でも相続関係の確認は必須となります。 |

| 相続人全員の戸籍謄本 | 払戻しを請求する人が法定相続人であること、また他に相続人が存在することを確認するために提出します。 |

| 払い戻しを希望する相続人の印鑑証明書 | 払い戻しを請求する相続人本人であることを証明するための書類です。 申請書への実印押印と併せて求められます。 |

【金融機関別】具体的な預貯金の相続手続き

預貯金の相続手続きの流れは、概ね共通していますが、実際の進め方や必要書類、受付方法などは金融機関ごとに異なります。 ここでは、金融機関の種類別に、相続人が把握しておくべき実務的な手続きの流れを解説します。

メガバンク(三菱UFJ・三井住友・みずほ)

まず、被相続人が亡くなった事実を、取引支店への連絡、専用の電話窓口、または公式サイトのWebフォームなどを通じて金融機関に伝えます。 それによって、被相続人名義の口座は凍結され、以後は相続手続きを経なければ預貯金の引き出しはできなくなります。

その後、銀行から相続手続きに必要な書類一式が送付され、相続手続依頼書や申請書、提出すべき戸籍謄本・印鑑証明書の内容が示されます。 書類は、取引支店の窓口へ持参するほか、指定された宛先へ郵送で提出することも可能です。 提出書類に不備がなければ、概ね2週間程度で口座解約による払い戻しが行われます。

ゆうちょ銀行

ゆうちょ銀行の相続手続きは、他の銀行と比べて独自の書式や手続きの流れがある点が特徴です。 相続が発生した場合は、最寄りのゆうちょ銀行や郵便局の貯金窓口、相続コールセンター、またはWebを通じて、相続が発生した旨を連絡します。

連絡後、ゆうちょ銀行から「相続確認表」などの所定書類が交付されるため、相続確認表に相続人や被相続人の情報を記入し、一緒に送られてくる「貯金等照会書(相続用)」とあわせて提出します。 この照会書は、通帳が手元にない口座や、他に定期貯金、投資信託、国債などの取引がある場合に取得漏れを防ぐための重要な書類です。

その後、戸籍謄本や印鑑証明書などの必要書類を提出し、ゆうちょ銀行による内容確認と審査を経て、払い戻しが行われます。

地方銀行・信用金庫

地方銀行や信用金庫の場合、一般的にはどの支店でも相続手続きが可能ですが、取引内容によっては取引していた支店でないと手続きできないケースがあります。 相続発生の連絡後は、支店窓口で金融機関所定の相続届や申請書などの必要書類の案内を受けたうえで、手続きを進めるのが一般的です。

ただし、相続人が遠方に住んでいる場合や、複数人の相続人がいる場合には、事前の日程調整が必要になります。 郵送対応が可能かどうか、代理人による手続きが認められるかといった点も含め、早い段階で確認しておくと手続きを円滑に進められます。

ネット銀行

ネット銀行の預貯金相続は、原則として来店不要で、郵送による手続きが中心です。 相続が発生した場合は、コールセンターや問い合わせフォームを通じて連絡し、相続手続きキットや必要書類の案内を取り寄せます。

送付された書類は自宅で記入し、戸籍謄本や印鑑証明書などの原本を同封して郵送する形で提出します。 窓口での対面確認がない分、記載漏れや添付書類の不足があると、書類のやり取りが長期化しやすい点には注意が必要です。

案内文書をよく読み、提出前に内容を丁寧に確認することが、ネット銀行での相続手続きをスムーズに進めるための重要なポイントです。

預貯金の相続手続きにおける注意点

預貯金の相続手続きは、基本的な流れを押さえていれば進められますが、進め方を誤ると思わぬ不利益や相続人間のトラブルにつながることがあります。 特に、手続きのタイミングや預金の取り扱い方には注意が必要です。

ここでは、実務上よく問題になりやすいポイントを中心に、相続人が押さえておくべき注意点を解説します。

相続手続きは放置しない

預貯金の相続手続き自体には、法律上の明確な期限は設けられていません。 しかし、相続が発生したにもかかわらず手続きを長期間放置することは、さまざまなリスクを伴います。

金融機関によっては、一定期間取引のない口座に対して、口座管理手数料を徴収しています。 手数料の支払いによって、預金の残高が少なくなってしまう点に注意が必要です。 また、長期間利用されていない口座は「休眠口座」として扱われ、移動がない状態が10年以上続くと最終的には預金保険機構に移管される場合があります。 後から払い戻しを受けることは可能ですが、手続きの手間が増える点は否定できません。

さらに注意したいのが相続税との関係です。 預貯金の存在を十分に把握しないまま相続税申告を行い、後日、申告漏れが判明した場合には、追徴課税や加算税が課される恐れがあります。 こうした金銭的な損失や、相続人間でのトラブルを防ぐためにも、相続が発生したらできるだけ早い段階で預貯金の調査と手続きを進めることが重要です。

相続放棄・限定承認は相続発生から3ヶ月以内に手続きする

相続が発生すると、相続人は預貯金などのプラスの財産だけでなく、借入金や未払い債務といったマイナスの財産も引き継ぎます。

しかし、「相続放棄」や「限定承認」という選択肢が用意されており、これらを選択すれば債務の承継を回避できます。

- 相続放棄:相続財産をプラスの財産もマイナスの財産も一切引き継がない手続き。

- 限定承認:プラスの財産の範囲でマイナスの財産を引き継ぐ方法。

これらの手続きは、相続が開始し、自身が相続人であることを知った日から3ヶ月以内に、家庭裁判所へ申述しなければなりません。 この期限を過ぎると、原則として単純承認したものとみなされるため、早めの判断と対応が求められます。

遺産分割前に預貯金を引き出さない

遺産分割協議や正式な相続手続きが完了する前に、被相続人名義の預貯金を引き出すことは、原則として避けるべきです。 正規の手続きを経ずに預金を引き出した場合、他の相続人から不信感を持たれ、トラブルに発展する原因となることがあります。

また、遺産分割協議が成立していない段階で預貯金を引き出す行為は、「単純承認」とみなされる恐れがあります。 民法では、「相続財産の全部または一部を処分したとき」は自動的に単純承認が成立する旨が定められているためです。その結果、相続放棄や限定承認ができなくなる可能性もあります。 どうしても葬儀費用や生活費などで早急に資金が必要な場合は、自己判断で引き出すのではなく、遺産分割前の払戻し制度の利用を検討すると良いでしょう。

口座のある金融機関を事前に共有しておく

近年は、ネット銀行や通帳を発行しない口座が増えており、相続が発生してから被相続人の預貯金口座を探し出すのが困難なケースも少なくありません。 口座の存在に気付かないまま手続きを進めてしまうと、後から遺産分割協議のやり直しや相続税の申告を修正するなどの対応が必要になり、手続き全体が煩雑になります。

こうした事態を防ぐためにも、被相続人がどの金融機関に口座を持っているのかを、生前から家族間で共有しておくことが望ましいと言えます。 最低限、取引のある金融機関名だけでも把握しておくと、相続発生後の調査や手続きをスムーズに進められるでしょう。

他店取引、休眠口座、貸金庫利用の有無を必ず確認する

金融機関に死亡の連絡をすると、被相続人の取引内容について一括で照会してくれるケースが一般的です。 しかし、必ずしもすべての取引が自動的に確認されるとは限りません。 特に、他店での口座取引や古い口座、貸金庫の利用については、相続人側から申し出をしなければ検索や確認が行われない場合もあります。

そのため、相続手続きを開始する際には、複数支店での取引や長期間使われていない口座の有無、貸金庫の契約がないかといった点を、相続人側から積極的に確認することが重要です。 これらの確認を怠ると、後から新たな財産が見つかり、再度手続きが必要になることもあるため、初期段階での丁寧な確認が相続手続きを円滑に進める鍵となります。

まとめ|相続財産の手続きが不安な場合は専門家へ

預貯金の相続手続きは、全体の流れや必要書類を理解していれば、決して難しいものではありません。 ただし、金融機関ごとの手続きの違いや、相続人の確定、必要書類の準備など、実務上は注意すべき点が多くあります。

相続人が複数いるケースや、遺産分割の内容に迷いがある場合、預貯金の把握や手続きを正確に進めたい場合には、専門家へ相談することが有効です。 専門家に依頼することで、相続関係の整理から書類作成、金融機関とのやり取りまでを一貫してサポートしてもらえるため、手続きを安心して進められます。

預貯金を含む相続財産の手続きについて少しでも不安や疑問がある方は、無理に一人で抱え込まず、早めに専門家へご相談ください。 預貯金の相続手続きでお悩みの方は、下記のフォームよりお気軽にお問い合わせください。

記事制作協力:スターツ証券株式会社

お気軽にご相談ください

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

1級ファイナンシャル・プランニング技能士/宅建士

柴田 充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融や不動産、相続などのメディアを中心に、これまで1,200記事以上の執筆実績あり。

⇒柴田 充輝さんの記事一覧はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の注意点とは?流れや費用、失敗例を把握しよう!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方