いざ遺産の相続に直面したとき、頭を悩ませるのが「相続の順位」です。とくに亡くなった方(被相続人)が多くの財産を遺した場合は、もめることが多いかもしれません。しかし、相続の順位や条件については民法で定められており、ややこしそうに見えて実はシンプル。相続人が受け取れる金額の割合(法定相続分)も決まっています。この記事では、相続順位と法定相続分の基本的な考え方や事例をご説明します。

- 相続人になる条件は、民法で定められている

- 故人の配偶者は必ず相続人になり、ほかも順位が決まっている

- 相続順位によって、相続される遺産の割合も決まっている

「相続の順位」とは?

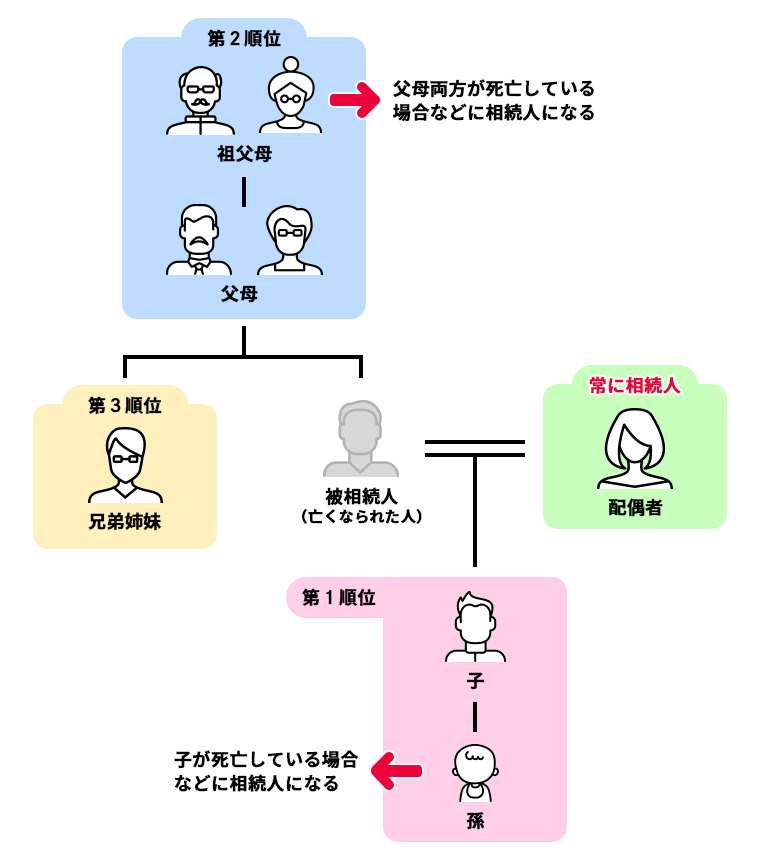

故人(被相続人)の遺産をもらう権利がある人を、「法定相続人」と言います。誰が法定相続人にあたるかは民法で定められており、亡くなった方の家族構成などによってさまざまなケースがあります。また、法定相続人になることができる優先順位(相続順位)も決まっています。まずは、法定相続人の基本条件を図解で確認しながら見ていきましょう。

法定相続人と順位

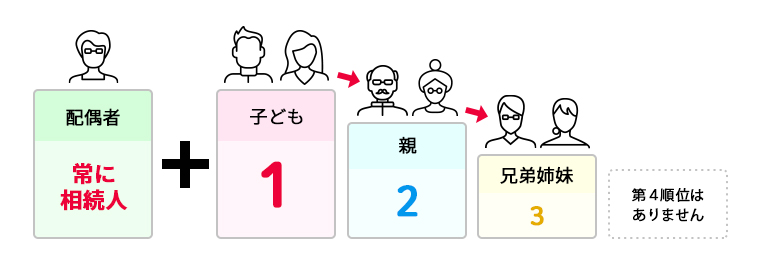

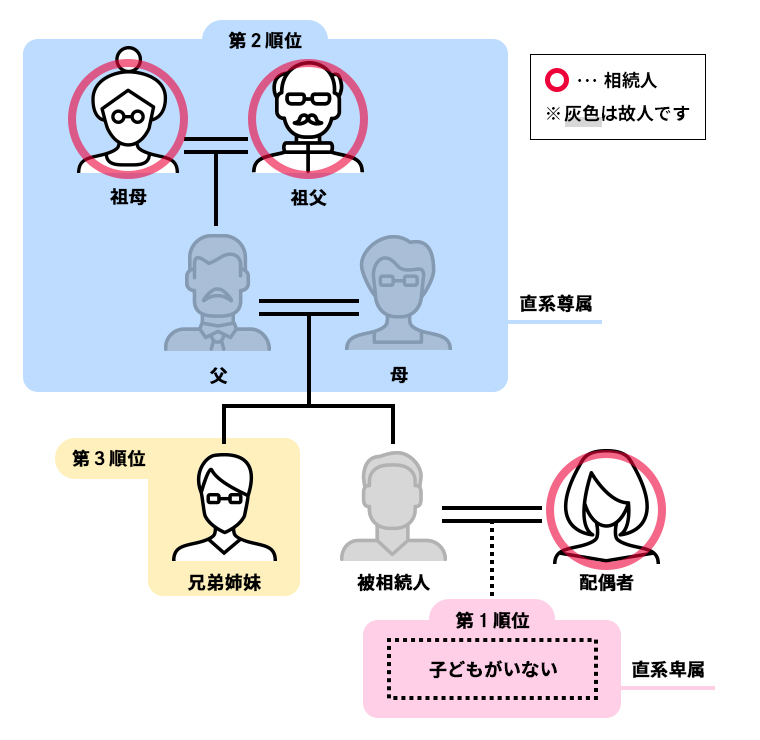

被相続人の配偶者は、つねに法定相続人となります。配偶者以外の相続順位は、第1順位が子ども、第2順位が親(いない場合は祖父母)、第3順位が兄弟姉妹(いない場合は甥・姪)です。

法定相続分とは

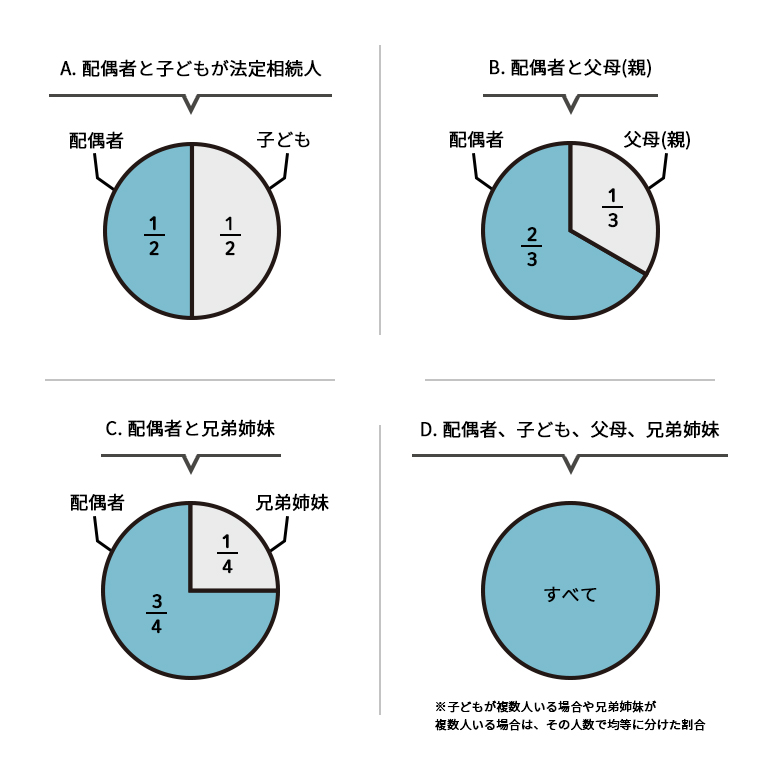

複数の法定相続人が遺産を相続する場合は、「法定相続分」という割合にしたがって遺産を分割します。この割合は、配偶者がいるかいないかで大きく変わってきます。

以下では、法定相続分を4つのケースごとに確認してみましょう。

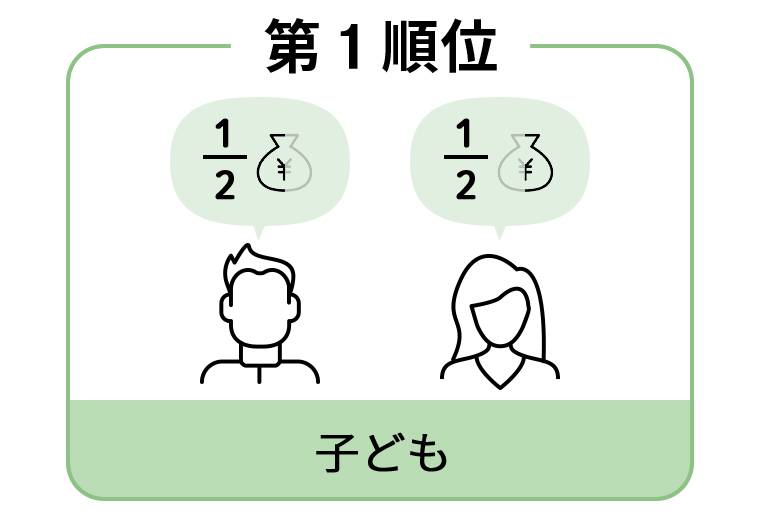

A:「配偶者と子ども」で分割するケース

配偶者と第1順位の子どもが法定相続人になります。法定相続分の割合は、配偶者と子どもでそれぞれ2分の1。子どもが複数人いる場合は、子どもの相続分(全体の2分の1)を子どもの人数で均等に分けた割合が、子どもたちがそれぞれ受け取れる範囲です。

B:「配偶者と父母(親)」で分割するケース

配偶者と第2順位の父母が法定相続人になります。法定相続分の割合は、配偶者が3分の2、父母が3分の1となります。父母が二人とも健在の場合は、父母の相続分(全体の3分の1)を均等に分けた割合が、父母それぞれが受け取れる範囲です。

C:「配偶者と兄妹姉妹」で分割するケース

配偶者と第3順位の兄弟姉妹が法定相続人になります。法定相続分の割合は、配偶者が4分の3、兄弟姉妹が4分の1です。兄弟姉妹が複数人いる場合は、兄弟姉妹の相続分(全体の4分の1)を兄弟姉妹の人数で均等に分けた割合が、それぞれ受け取れる範囲です。

D:配偶者、子ども、父母、兄弟姉妹のそれぞれが該当するケース

配偶者のみや子どものみ、もしくは父母のみ、兄弟姉妹のみのケースです。この場合は、順位によって判定します。法定相続人の割合は1、つまり「すべて」です。ただし、子どもが複数人いる場合や兄弟姉妹が複数人いる場合は、その人数で均等に分けた割合となります。

相続順位を把握するための基本法則

法定相続人と順位は、家族構成などによりさまざまなケースがあります。複雑に思えるかもしれませんが、基本のポイントを押さえておくだけで簡単に理解することができます。

ここでは、相続順位を考えるための基本法則を5つにまとめました。

1:被相続人の配偶者は必ず相続人になる

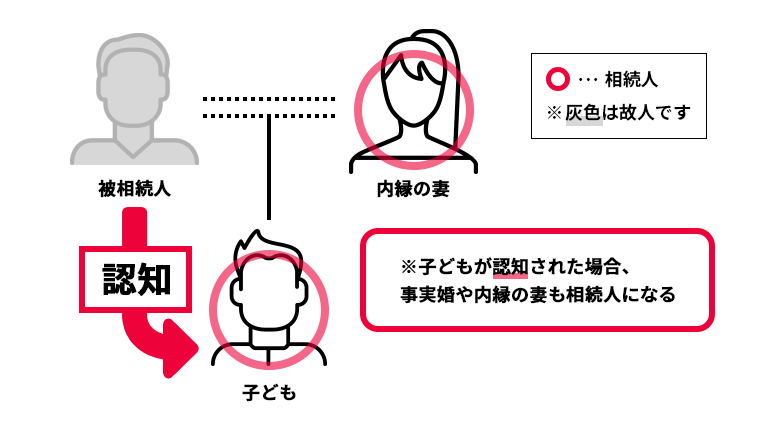

被相続人の配偶者は、必ず法定相続人になります。ただし、相続における配偶者は「法律上の配偶者」を指すため、事実婚や内縁関係である場合は対象になりません。また、別居や離婚調停中などの場合でも、婚姻関係が継続していれば法定相続人になります。

2:上位に該当する相続人がいる場合、下位は相続人にならない

配偶者に加えて、相続順位が第1順位から第3順位までのいずれか一つの順位の対象者が法定相続人になります。上の順位に対象者がいる場合、下の順位に相続権は与えられません(被相続人に子どもがいる場合、兄弟姉妹に相続権はない)。また、第4順位はないので、第3順位までに対象者がいない場合は配偶者のみが法定相続人になります。

3:同じ順位に該当する相続人は、全員が対象となる

たとえば第1順位の子どもが複数人いる場合、生まれた順番(長男か次男か)や性別、年齢などによって順位や法定相続分の割合が変わることはありません。また、第2順位の父母がどちらも健在の場合、二人の順位や法定相続分は同様に扱われます。

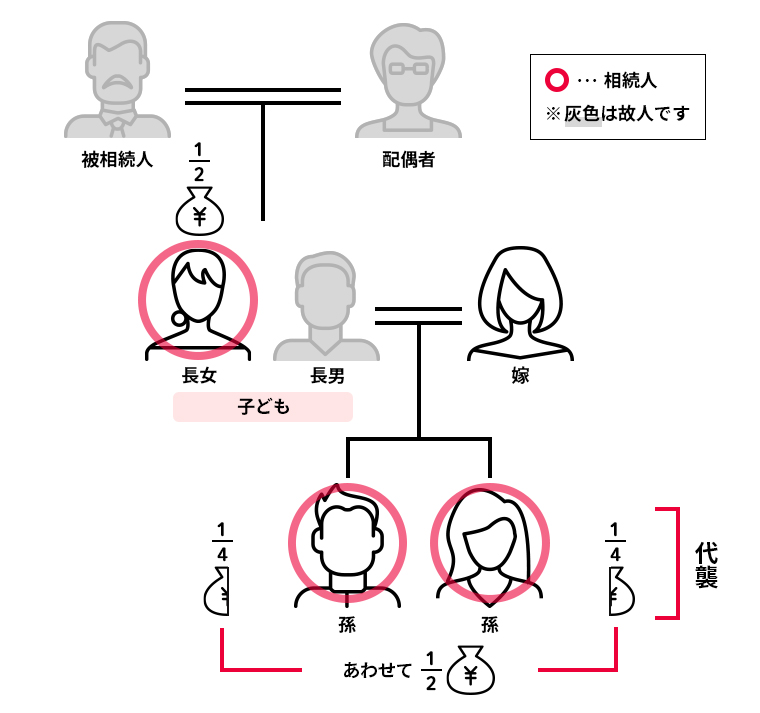

4:相続人が亡くなっている場合は、権利が引き継がれる

「子どもはすでに亡くなっているが孫がいる」といったように、対象となる法定相続人が亡くなっている場合は、一定の条件のもとで相続の権利が継承されます。ただし、相続順位によって考え方が異なるので注意が必要です。

第1順位の継承

本来は子どもが相続人になるところ、すでに配偶者と子ども2人(長男1人・長女1人)のうち、長男1人が亡くなっているというケースです。長男の相続権は孫に引き継がれ、これを「代襲相続(だいしゅうそうぞく)」と呼びます(ひ孫に引き継がれる代襲相続は、「再代襲」と言います)。子どもが複数人いる場合、健在の子どもの相続は法定相続分通りで、亡くなっている子どもの権利は孫へ引き継がれます。

第2順位の継承

被相続人に法定相続人となる子どもがおらず、かつ父母が二人とも亡くなっている場合に限り、相続権が祖父母に引き継がれます。第1順位と異なる点は、代襲相続がなく、父母がどちらも亡くなっている場合にこの条件が適用されるという点です。なお、父母のいずれか1人が存命の場合は、祖父母ではなく父母が100%相続します。

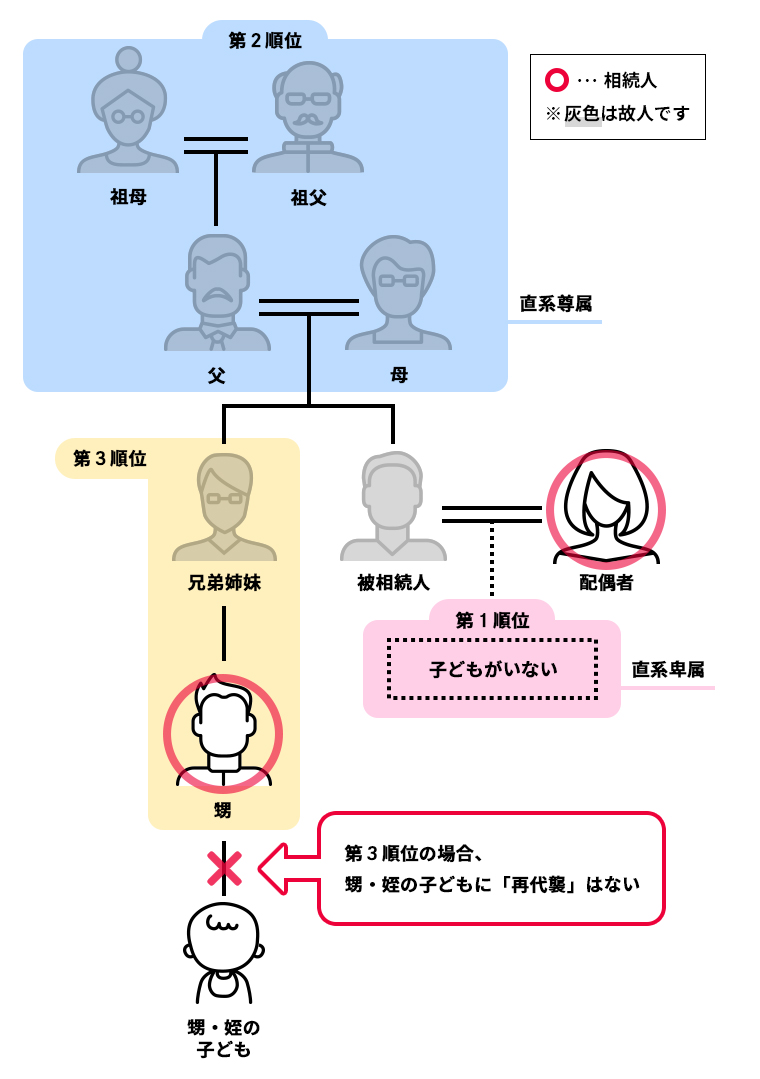

第3順位の継承

第1、2順位に該当する人がいない場合は、被相続人の兄弟姉妹に相続権が移ります。この兄弟姉妹が亡くなってしまっており、かつ甥や姪が健在の場合は代襲制度で引き継がれます。ただし、第3順位に「再代襲」はないため、甥や姪の子どもへの権利継承はありません。

5:胎児・養子・認知した子どもも対象となる

相続の順位を考える際の「子ども」には、胎児や養子も含まれます。また、事実婚や内縁関係の配偶者、愛人に相続権はありませんが、その子どもが認知されていれば対象になります。

遺産相続順位の代表的なケースと法定相続分

ここでは、遺産相続でよくあるケースを6つ、ご紹介します。なお、「被相続人は夫で、相続財産は1,200万円」と仮定しています。各ケースにおける法定相続分もまとめていますので、参考にしてみてください。

1:妻と子ども(2人)が相続するケース

配偶者のほかに、子どもが2人(長男・長女)いる場合を考えてみましょう。先述した基本法則にしたがって、配偶者と第1順位の子ども2人が法定相続人になります。子どもの年齢などによる差異はないため、法定相続分は次の通りです。

- 配偶者:割合 2分の1/金額 600万円

- 長男:割合 4分の1/金額 300万円

- 長女:割合 4分の1/金額 300万円

2:妻と子ども、夫の両親がいるケース

配偶者のほかに子どもが2人(長男・長女)いて、夫の両親が健在の場合です。先述した基本法則にしたがって、配偶者と第1順位の子ども2人が法定相続人になります。第2順位の夫の両親は対象になりません。

- 配偶者:割合 2分の1/金額 600万円

- 長男:割合 4分の1/金額 300万円

- 長女:割合 4分の1/金額 300万円

- 配偶者の親:なし

3:子どもが相続を放棄するケース

配偶者のほかに子どもが3人(長男・次男・長女)いるケースで、次男が相続権を放棄した場合を考えてみます。この場合は3人の子どもがいても2人とカウントし、子どもの割合(2分の1)を、相続権を持つ2人で分けることになります。

- 配偶者:割合 2分の1/金額 600万円

- 長男:割合 4分の1/金額 300万円

- 次男:なし

- 長女:割合 4分の1/金額 300万円

4:妻と子ども、嫁いだ娘がいるケース

配偶者のほかに子どもが3人(長男・次男・長女)いる場合で、長女が嫁いでいる場合は次の通りです。結婚して別姓を名乗っていても相続権は平等に扱われ、ほかの兄弟と同じとなります。

- 配偶者:割合 2分の1/金額 600万円

- 長男:割合 6分の1/金額 200万円

- 次男:割合 6分の1/金額 200万円

- 長女:割合 6分の1/金額 200万円

5:子どもだけが相続するケース

被相続人の配偶者も亡くなっており、子どもだけが相続人となる場合もあります。このケースでは配偶者分も子ども分に入るため、全財産を子どもの人数で均等に分けることになります。子どもが3人(長男・次男・長女)いる場合は次の通りです。

- 配偶者:なし

- 長男:割合 3分の1/金額 400万円

- 次男:割合 3分の1/金額 400万円

- 長女:割合 3分の1/金額 400万円

6:妻と子と孫がいるケース

配偶者のほかに子どもが3人、そのうち子どもの1人に孫が2人いる場合を考えてみましょう。ここで少し悩むのが子どもと孫の扱いですが、第1順位である子どもが健在の場合、孫は相続人になりません。先述した基本法則にあるように、孫が相続権を得られるのは代襲相続の場合のみです。

孫が2人いる子どもが死亡している場合は、孫が法定相続分(200万円)を均等に相続します。

- 配偶者:

割合 2分の1/金額 600万円 - 子どもA:

割合 3分の1/金額 200万円 - 子どもB:

割合 3分の1/金額 200万円 - 子どもC(死亡):

代襲相続が子ども(孫A・孫B)に適用される - 子どもCの子ども(孫A・孫B):

割合 6分の1/金額 100万円ずつ

相続順位を知って、スムーズで「戸惑いのない相続」を

相続順位は意外とシンプルで、基本法則を知っておくだけで悩みが少なくなるかもしれません。ただし、最近では夫婦や家族のあり方が多様化してきており、複雑なケースもあります。将来的に自分の相続がどうなるのか考えておきたい方や、ちょうど相続を考える段階である方は、専門家に相談してみるのもよいでしょう。

相続に関してさらに詳しく知りたい方は、下記よりお気軽にお問い合わせください。

あわせて読みたい

この記事をシェアする

お部屋を探す

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の注意点とは?流れや費用、失敗例を把握しよう!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方

売りたい

訪問査定完了で

Amazonギフト1万円!

土地活用・相続の相談がしたい

売るか貸すかお悩みの方はこちら

記事カテゴリ

おすすめ記事

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方

売りたい

訪問査定完了で

Amazonギフト1万円!

土地活用・相続の相談がしたい

売るか貸すかお悩みの方はこちら