リ・バース60は、住宅金融支援機構と提携している金融機関が提供する、60歳以上の方を対象とした住宅ローンです。 このローンでは、毎月の返済が利息のみで済むため、老後の返済負担を大幅に軽減できます。 老後の資金確保の手段として一般的な「リバースモーゲージ」や「リースバック」もありますが、それぞれの違いも詳しく解説します。

「介護」「老後資金」「施設・住まい」「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

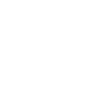

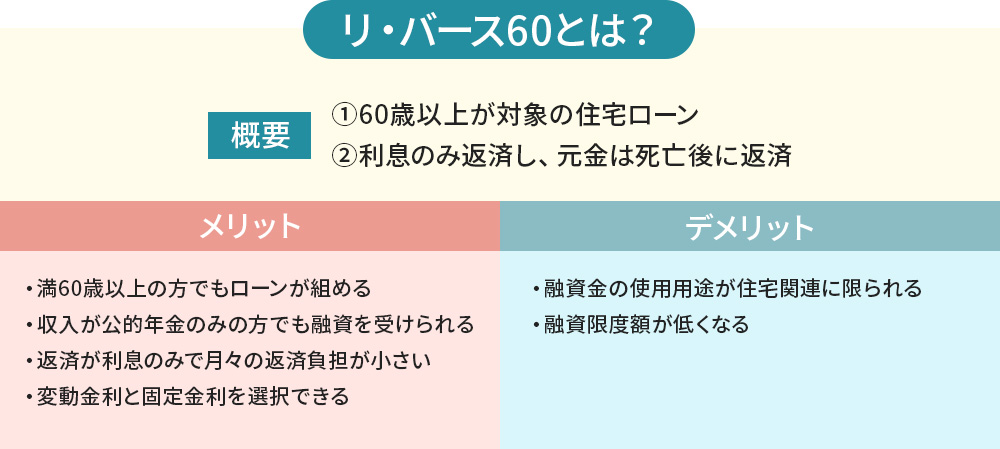

- 満60歳以上の方が利用できる住宅ローン

- 毎月の返済は利息のみ。元金は、契約者の死亡後に家を売却するか、相続人が一括返済

- 資金の用途は、住宅関連に限定

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

リ・バース60はこんな時に使える

長年住んできた家をリフォームしたり建替えたり、あるいは新しい家を購入して引っ越したいと思っても、「老後資金を少しでも多く手元に残すために、できるだけ手持ちの現金は使いたくない」と考える方も多いのではないでしょうか。 そんなときに利用したいのがリ・バース60です。

下記に当てはまる方は、リ・バース60の利用をぜひ検討してみましょう。

- 住んでいる家をリフォームしたい、バリアフリーに改装したい

- 子供も独立したし、もう少し小さい家を買って住み替えたい

- 家を建て替えて平屋建てにしたい

- セカンドハウスを買って都会と田舎のダブル生活を謳歌したい

- 年金生活になるので、現在残っている住宅ローンの毎月の返済額を減らしたい

- 夫がサービス付き高齢者住宅(サ高住)に入居するときの入居金に充てたい

リ・バース60の特徴と利用条件

リ・バース60は、住宅金融支援機構と提携している全国の金融機関(都市銀行・地銀・信用金庫など)で取り扱っています。 利用する際の基本的な条件はありますが、年齢・資金の使用用途・融資限度額・金利など細かい条件は金融機関ごとに異なります。

取扱金融機関は、こちらをご参照ください。

利用可能な年齢と融資限度額は?

リ・バース60は、満60歳以上の方であれば年齢制限なく利用可能です 。 融資限度額は、担保物件(住宅および土地)の担保評価額に基づいて設定され、以下の条件が適用されます。

- 担保評価額の50%または60%(上限8,000万円)

- 長期優良住宅の場合は、担保評価額の55%または65%

また、満50歳以上~満60歳未満でも利用できますが、その場合の融資限度額は、担保評価額の30%となります。

変動金利か固定金利か選べる

金利は変動金利タイプ・固定金利期間選択タイプ・全期間固定金利タイプのいずれかを選ぶことができます。

変動金利タイプ

市場金利に連動して定期的に金利が見直されます。 金利が上昇すると返済額も増えるリスクがあります。

固定金利期間選択タイプ

当初数年間を固定金利とし、その後固定金利か変動金利を選択するタイプです。 金融機関によって条件が変わります。

全期間固定金利タイプ

全期間が固定金利となります。 金利は高くなりがちですが、市場金利の動向に左右されないので返済計画が立てやすくなります。

返済方法は?

リ・バース60では、毎月の返済は利息分のみとなるため、年金収入だけの方でも負担が少なく安心して利用することができます。 元金の返済は契約者が亡くなった後に行われ、下記のいずれかの方法で対応します。

- 相続人が自己資金で一括返済し、自宅を残す

- 担保物件(自宅)を売却し、その売却代金で返済する

売却方法については、「相続人が任意売却する方法」と、「住宅金融支援機構が競売により売却する方法」のどちらかを選択することができます。

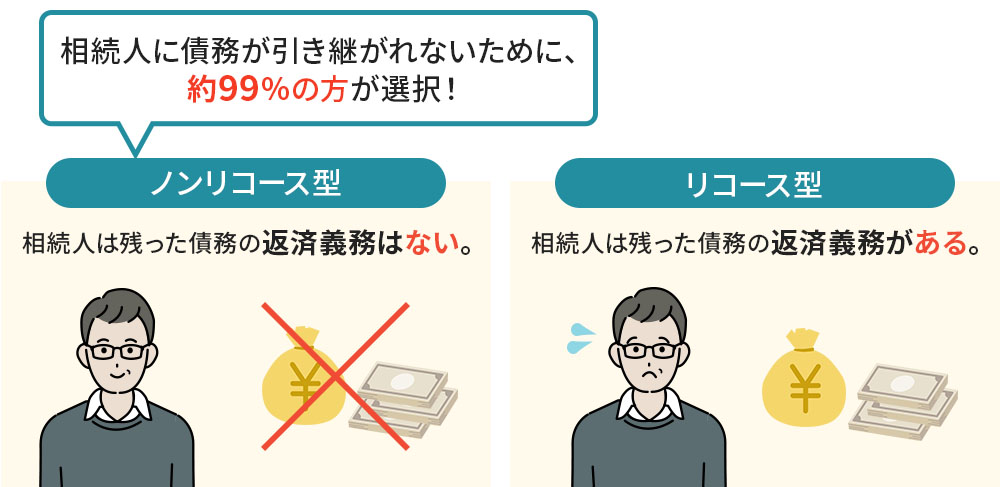

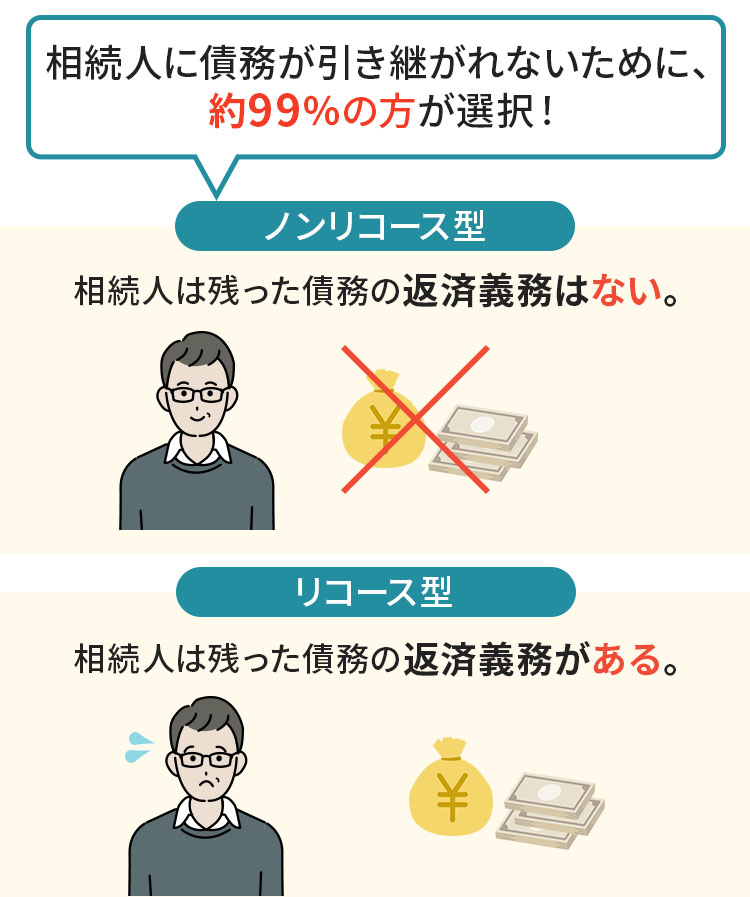

元金の返済は、ノンリコース型とリコース型のどちらかを選択

リ・バース60では、元金の返済方法としてノンリコース型とリコース型があります。 ただし、変動金利タイプ・固定金利期間選択タイプはノンリコース型かリコース型のどちらかを選択できますが、全期間固定金利タイプはノンリコース型しか選べません。

ノンリコース型

契約者が亡くなった後、担保物件を売却して返済する際に、売却代金が元金を下回った場合でも追加の返済義務はありません。 このため、相続人に債務が引き継がれない点で安心感があります。 ノンリコース型は金利がリコース型よりも高めに設定されていますが、それでも、2023年度の住宅金融支援機構のデータによると、申込者の99%がノンリコース型を選択しており、多くの方に支持されています。

リコース型

リコース型では、 売却代金が元金を下回った場合、相続人が不足分を返済する必要があります。 金利が低い分、リスクがあるため慎重に検討する必要があります。

担保物件の売却代金が元金を上回った場合、余剰金は相続人が受け取ることができます。 心配がある場合は、金利が高めでもリスクを回避できるノンリコース型を選ぶのが安心です。

資金の使用用途は「住宅関連」のみ

融資金は住宅関連の用途にしか使えず、生活費や投資などの目的では利用することができません。

▼可能な使用用途

- 本人が居住する住宅の建設・購入(セカンドハウスの購入も可能。ただし、そのセカンドハウスを賃貸することは不可)

- 住宅のリフォーム

- 住宅ローンの借り換え(リ・バース60は利息のみの返済のため、毎月の負担が軽減されます)

- サービス付き高齢者向け住宅(サ高住)の入居一時金

- 子・孫世帯が居住する住宅の取得資金を借り入れるための資金

配偶者がいる場合の注意点は?

リ・バース60を利用するにあたり、配偶者がいる場合、一人で契約するかあるいは二人の連帯債務で契約するか注意して選びましょう。

一人で契約する場合は、契約者が亡くなった後、最長3年間は売却の手続きが留保されますが、その間に元金が一括返済されない場合、配偶者および同居の方は退去しなければなりません。

二人で連帯債務の契約をする場合は、どちらかが亡くなっても配偶者は住み続けることができます。

相続人に事前に相談を

リ・バース60を利用する際、 融資の審査段階で相続人の同意が必要になります。 将来的に親の住んでいた家の相続を受けることを想定していた子供たちとのトラブルを避けるためにも、事前に相続人と相談し、了解を得ておきましょう。

リバースモーゲージ・リースバックとの違い

リ・バース60は、住宅関連の用途にのみ利用できる住宅ローンですが、似たような制度であるリバースモーゲージやリースバックと比較すると、いくつかの違いがあります。

以下に、それぞれの特徴やメリット・デメリットをまとめました。

右にスクロールできます→

| 項目 | リ・バース60 | リバースモーゲージ | リースバック |

|---|---|---|---|

| 形態 | 住宅ローン | 不動産担保ローンの一種 | 売却後に賃貸借契約 |

| 資金使途 | 住宅関連のみ | 自由 | 自由 |

| 毎月の返済 | 利息のみ | 利息のみ | なし (賃料支払いあり) |

| 元金返済 | 死亡後に売却による返済 もしくは相続人が一括返済 |

死亡後に売却による返済 または相続人が一括返済 |

― |

| ノンリコース | あり | 金融機関による | ― |

| 対象地域 | 全国 | 金融機関による | 取り扱い企業による |

| 固定資産税 などの負担 |

あり | あり | なし |

| 注意点 | ●変動金利型の場合、 金利が上昇する可能性がある ●リコース型を選んだ場合、 売却価格が元金に満たない 場合がある |

●金利が高いことが多い。 変動金利型の場合、金利が 上昇する可能性がある。 ●リコース型の場合、 売却価格が元金に満たない 場合がある |

●売却価格が相場価格より 低くなる場合がある ●買い戻し時に売却価格より 高くなる可能性がある ●賃貸契約に制限があり、 更新リスクがある |

| 項目 | リ・バース60 | リバースモーゲージ | リースバック |

|---|---|---|---|

| 形態 | 住宅ローン | 不動産担保ローンの一種 | 売却後に賃貸借契約 |

| 資金使途 | 住宅関連のみ | 自由 | 自由 |

| 毎月の返済 | 利息のみ | 利息のみ | なし(賃料支払いあり) |

| 元金返済 | 死亡後に売却による返済 もしくは相続人が一括返済 |

死亡後に売却による返済 または相続人が一括返済 |

― |

| ノンリコース | あり | 金融機関による | ― |

| 対象地域 | 全国 | 金融機関による | 取り扱い企業による |

| 固定資産税 などの負担 |

あり | あり | なし |

| 注意点 | ●変動金利型の場合、金利が上昇する可能性がある ●リコース型を選んだ場合、売却価格が元金に満たない場合がある |

●金利が高いことが多い。変動金利型の場合、金利が上昇する可能性がある。 ●リコース型の場合、売却価格が元金に満たない場合がある |

●売却価格が相場価格より低くなる場合がある ●買い戻し時に売却価格より高くなる可能性がある ●賃貸契約に制限があり、更新リスクがある |

▼各商品の特徴

- リ・バース60

住宅に関する支出に限定された資金使途と、安心のノンリコース型返済が特徴。 ただし、変動金利型の場合、 金利の上昇には注意が必要。 - リバースモーゲージ

資金使途が自由であるため、住宅以外の支出にも使えるが、金利がリ・バース60より高くなる場合がある。 また、リコース型の場合、売却価格が元金に満たない時は返済のリスクもある。 - リースバック

住宅を売却し賃貸契約を結んで住み続ける形態だが、売却価格が相場より低くなる可能性があり、賃貸契約の更新に制限があることも考慮しなければならない。

まとめ

リ・バース60は、資金用途に制限があるものの、老後の住宅に関する計画を支える安心できるサービスです。 老朽化に伴うリフォームや建替え・住み替えなど、老後の住宅に関する計画をお持ちの方はぜひ検討してみましょう。

利用を検討する場合は、資金計画や返済方法について、ご夫婦だけでなくお子様や推定相続人とも十分に話し合い、理解を得ておくことが重要です。

「介護」「老後資金」「施設・住まい」

「相続」「老後の暮らし」などの

ご相談が一つの窓口で対応可能

-

通話

無料 - 0120-952-870

受付時間:月~土 9:00~18:00(日・祝日定休)

スターツS-LIFE相談室

シニアの皆さまの暮らしをより豊かなものにしていただくための総合窓口です。日々の暮らしに潤いをもたらすサービスなど輝くシニアライフをお手伝いいたします。

⇒スターツS-LIFE相談室の記事はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方