- 税金には、売却益に対して課税されるものと、売却手続き時に発生するものがある

- 土地の取得費が明確な場合と不明な場合では、税額に大きな差が生じる

- 相続した土地を3年以内に売却すると、特別控除や節税特例を活用できる

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

相続した土地を売却する時にかかる税金の種類

相続した土地を売却する際には、いくつかの税金が発生します。 税金には、売却益に対して課税されるものと、売却手続き時に発生するものがあり、それぞれ種類が異なりますので、事前にどのような税金がかかるのかを把握しておきましょう。

土地の売却時にかかる主な税金は、以下のとおりです。

右にスクロールできます→

| 税金の種類 | 概要 | 納税タイミング |

|---|---|---|

| 登録免許税 | 相続した土地を売却するために必要な名義変更(相続登記)の際に発生する税金。固定資産税評価額×0.4%で計算される。 | 相続登記申請時(法務局に支払う) |

| 印紙税 | 売買契約書に貼付する収入印紙の費用。売買金額に応じて税額が変わる。 | 売買契約締結時 |

| 所得税 | 土地の譲渡所得に対してかかる税金。所有期間によって税率が異なる(短期:30%、長期:15%)。 | 売却した翌年の確定申告期間(2月16日から3月15日) |

| 復興特別所得税※ | 東日本大震災の復興財源確保のため、所得税額に2.1%を乗じた金額。 | 所得税と同時(売却した翌年の確定申告期間) |

| 住民税 | 土地の譲渡所得に対してかかる地方税。所有期間によって税率が異なる(短期:9%、長期:5%)。 | 売却した翌年に課税 |

| 仲介手数料等に伴う消費税 | 土地売却に伴う仲介手数料や測量費などのサービスにかかる消費税。 | サービス提供時(売却活動中から売却時) |

※復興特別所得税は、2037年12月31日までかかる税金です。

上記は、相続した土地の売却時にかかる税金であり、相続税は含まれていません。 売却時の税金に加えて、相続税についても考慮する必要があることに注意しましょう。

登録免許税と印紙税

登録免許税は、不動産の名義変更を行う際に課される税金です。 相続によって土地を取得した場合、まずは相続人への名義変更(相続登記)が必要となります。 この相続登記を行う際に登録免許税が発生します。 登録免許税の計算式は以下の通りです。

登録免許税額 = 固定資産税評価額 × 0.4%

たとえば、固定資産税評価額が2,000万円の土地の場合、登録免許税は「2,000万円×0.4%=8万円」です。

ただし、相続登記は、一定の要件を満たすと免税措置が適用される場合があります。 具体的には、相続により土地を取得した方が相続登記をしないで死亡した場合や、不動産の価額が100万円以下の場合です。

免税措置には期限が設けられており、2025年3月現在、期限は2025年3月31日までと定められています。しかし、「令和7年度税制改正要望事項」によると、期限延長の要望が出されているため、最新の情報をチェックするようにしましょう。

印紙税は、不動産の売買契約書に貼付する印紙に課される税金です。 売買契約書を作成する際に、契約金額に応じた収入印紙を貼付し、消印することで納税します。

印紙税の金額区分と印紙税額は以下の通りです。

| 記載された契約金額 | 税額(軽減税率適用) |

|---|---|

| 10万円を超え50万円以下のもの | 200円 |

| 50万円を超え100万円以下のもの | 500円 |

| 100万円を超え500万円以下のもの | 1,000円 |

| 500万円を超え1,000万円以下のもの | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 1万円 |

| 5,000万円を超え1億円以下のもの | 3万円 |

| 1億円を超え5億円以下のもの | 6万円 |

| 5億円を超え10億円以下のもの | 16万円 |

| 10億円を超え50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 |

※軽減税率の期間:2027年3月31日

軽減税率には適用期間が定められているため、売却の際は期限を確認しましょう。

譲渡所得にかかる所得税・住民税・復興特別所得税

土地を売却して利益が出た場合、その利益(譲渡所得)に対して所得税、住民税、復興特別所得税が課されます。 譲渡所得とは、譲渡価額(土地を売却した金額)から、取得費(購入代金や購入時の仲介手数料など)と譲渡費用(売却時の仲介手数料や測量費用など)を差し引いた金額です。

計算式は以下の通りです。

譲渡所得=譲渡価額-取得費-譲渡費用

この譲渡所得に対して、所得税、住民税、復興特別所得税が課税されます。 税率は、土地の所有期間によって異なります。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税率※ | 合計税率 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 所得税額の2.1% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 所得税額の2.1% | 20.315% |

右にスクロールできます→

※復興特別所得税は、2037年12月31日までかかる税金です。

相続によって取得した土地の場合、所有期間は被相続人(亡くなった方)が取得した時点から引き継がれます。 たとえば、被相続人が10年以上所有していた土地を相続した場合、相続人がすぐに売却しても長期譲渡所得として扱われます。

相続した土地売却時の税金計算方法

相続した土地を売却する際には、税金の計算が複雑になることがあります。 具体的には、相続の場合だと、税金計算において相続人が以下の事項を引き継ぎます。

- 取得時期

土地を被相続人が取得した時期を引き継ぐ - 取得費

土地を被相続人が取得した際の費用を引き継ぐ。不明な場合は概算取得費を使用

これらを踏まえて、具体的な計算方法を見ていきましょう。

譲渡所得の計算方法と課税対象

土地を売却して利益が出た場合、その利益は譲渡所得として課税対象となります。

譲渡所得は、以下の計算式で求められます。

譲渡所得=譲渡価額-取得費-譲渡費用

それぞれの項目の内容は、以下の表をご覧ください。

| 取得費 | 土地を取得するためにかかった費用の合計額 ●土地の購入代金 ●購入時の仲介手数料 ●不動産取得税 ●登録免許税 ●その他、土地の取得に要した費用 |

|---|---|

| 譲渡費用 | 土地を売却するためにかかった費用の合計額 ●売却時の仲介手数料 ●測量費用 ●建物の解体費用 ●売買契約書の印紙代 ●その他、土地の売却に要した費用 |

上記以外にも、譲渡費用として認められるものと認められないものがあります。 たとえば、売却するために行ったリフォーム費用は譲渡費用として認められますが、個人的な理由で行ったリフォーム費用は認められません。

費用の区分が曖昧な場合は、不動産会社の担当者に相談しましょう。

取得費不明時の概算取得費の使用

相続した土地の場合、取得費が不明なケースも少なくありません。 そのような場合、概算取得費を用います。

概算取得費とは、みなし取得費とも呼ばれ「譲渡価額の5%」で計算します。 たとえば、2,000万円で土地を売却した場合、概算取得費は「2,000万円×5%=200万円」です。

ただし、概算取得費は実際の取得費よりも低くなることが多いため、税額が高くなる可能性がある点に注意が必要です。可能な限り、取得費を証明できる資料を探しましょう。

取得費の証明に使える資料として、以下のようなものが挙げられます。

- 不動産売買契約書

- 領収書

- 支払った金額が証明できる通帳の出金記録

- ローンを借りた金銭消費貸借契約書のコピー、ローンの償還表(しょうかんひょう)など

- 全部事項証明書(乙欄で抵当権の設定金額を確認)

- 購入当時の不動産価格が記載されているパンフレットなど

所有期間による税率の違い(長期・短期)

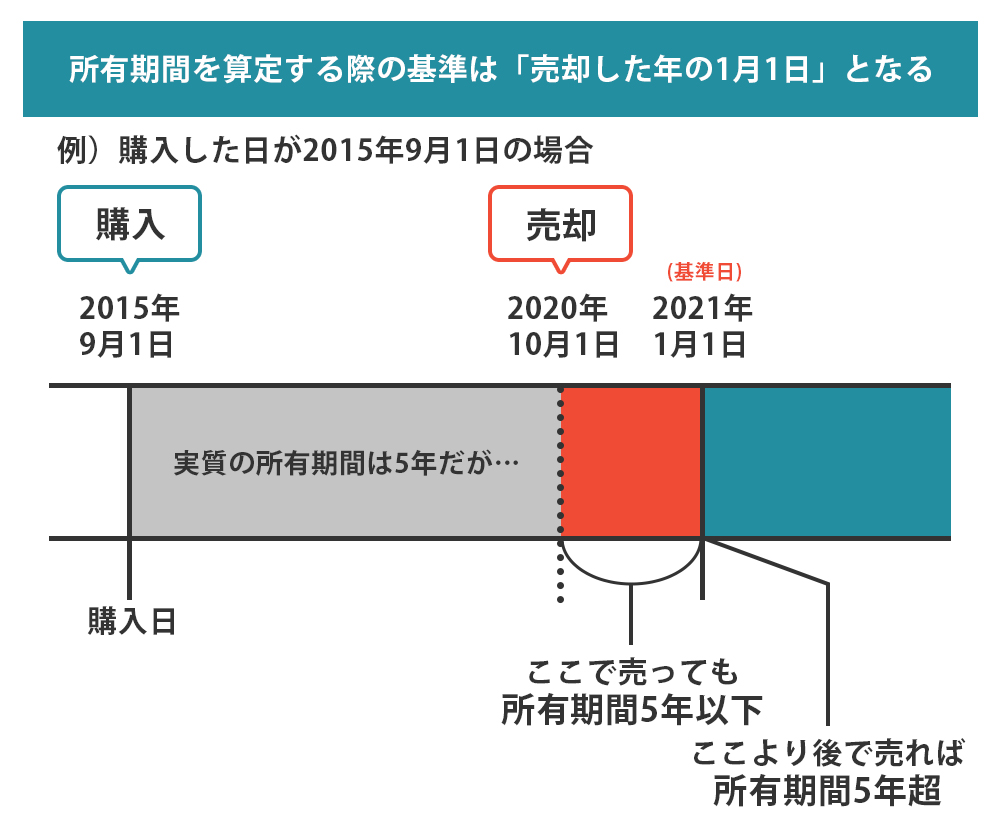

先述した通り、譲渡所得にかかる税率は「土地の所有期間」によって異なります。 所有期間が売却した年の1月1日時点で5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」として扱われます。

所有期間によってかかる税率は、以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 | 復興特別所得税率※ | 合計税率 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 所得税額の2.1% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 所得税額の2.1% | 20.315% |

右にスクロールできます→

※復興特別所得税は、2037年12月31日までかかる税金です。

相続によって取得した土地の場合、所有期間は被相続人の所有期間を引き継ぎます。 つまり、被相続人が5年を超えて所有していた土地を相続し、すぐに売却した場合でも、長期譲渡所得が適用されます。

なお、所有期間の起算日は、原則として被相続人が土地を取得した日(引き渡し日)です。

土地売却時の税金算出のシミュレーション例

相続した土地を売却する際、実際にどれくらいの税金がかかるのかを把握することが重要です。

ここでは、具体的なケースを想定し、税金の計算例をシミュレーション形式でご紹介します。 複数のケースを確認して、税金計算の流れや税金対策のポイントを理解していきましょう。

相続した土地を4,000万円で売却したケース

相続した土地を4,000万円で売却した場合を考えてみましょう。

設定条件は以下の通りです。

- 譲渡価額:4,000万円

- 取得費:不明(概算取得費を使用)

- 譲渡費用:127万円

- 所有期間:5年超(長期譲渡所得)

以上の条件で、どのくらいの税金がかかるのか計算してみましょう。

【計算過程(取得費が不明の場合)】

▼概算取得費の計算

概算取得費=譲渡価額×5%

=4,000万円×0.05

=200万円

▼譲渡所得の計算

譲渡所得=譲渡価額-概算取得費-譲渡費用

=4,000万円-200万円-127万円

=3,673万円

▼所得税の計算

所得税=譲渡所得×15%

=3,673万円×0.15

=550.95万円

▼復興特別所得税の計算

復興特別所得税=譲渡所得×0.315%

=3,673万円×0.00315

=11.57万円

▼住民税の計算

住民税=譲渡所得×5%

=3,673万円×0.05

=183.65万円

【最終的な税額】

●所得税:550.95万円

●復興特別所得税:11.57万円

●住民税:183.65万円

●合計:746.17万円

このケースでは、4,000万円で土地を売却した場合、合計で746.17万円の税金がかかることになります。 これは、売却価格の約18%に相当します。

※復興特別所得税は、2037年12月31日までかかる税金です。

取得費が明確な場合と不明な場合の比較

次に、取得費が明確な場合と不明な場合で、税金がどのように変わるのかを比較してみましょう。

設定条件は、取得費以外を変えずに計算します。

- 譲渡価額:4,000万円

- 取得費:2,000万円

- 譲渡費用:127万円

- 所有期間:5年超(長期譲渡所得)

【計算過程(取得費が明確な場合)】

▼譲渡所得の計算

譲渡所得=譲渡価額-取得費-譲渡費用

=4,000万円-2,000万円-127万円

=1,873万円

▼所得税の計算

所得税=譲渡所得×15%

=1,873万円×0.15

=280.95万円

▼復興特別所得税の計算

復興特別所得税=譲渡所得×0.315%

=1,873万円×0.00315

=5.9万円

▼住民税の計算

住民税=譲渡所得×5%

=1,873万円×0.05

=93.65万円

【最終的な税額】

●所得税:280.95万円

●復興特別所得税:5.90万円

●住民税:93.65万円

●合計:380.50万円

概算取得費で計算した場合と、取得費が明確な場合の納税額の違いは、以下の通りです。

- 概算取得費で計算した場合:746.17万円

- 取得費が明確な場合:380.50万円

取得費が明確な場合と不明な場合では、税額に365.67万円もの差が生じることがわかります。

このシミュレーションから、取得費を証明することが節税に繋がることがわかります。 そのため、可能な限り取得費を証明できる資料を探すようにしましょう。

※復興特別所得税は、2037年12月31日までかかる税金です。

相続した土地を3年以内に売却すべき理由

相続した土地を3年以内に売却する最大のメリットは、「取得費加算の特例」や「相続空き家の3,000万円特別控除」を活用できることです。 たとえば、相続税の納税資金が不足している場合や、遺産分割協議が難航している場合などは、早めに売却を検討する必要があるでしょう。 一方、資金に余裕があり、活用方法が見込める土地であれば、必ずしも3年以内に売却する必要はありません。

ここでは以下の点について解説します。 それぞれ、詳しく見ていきましょう。

特別控除や節税特例が活用できる

相続した土地を3年以内に売却すると、以下のような特別控除や節税特例を活用できます。

- 取得費加算の特例

- 相続空き家の3,000万円特別控除

これらの特例については「相続した土地を売却する際に利用できる節税特例」の項で詳しく後述しているので、ご確認ください。

土地の価値下落リスクを避けられる

相続した土地をすぐに売却することで、将来的な価値下落リスクを回避できる可能性があります。 空き家の状態が続くと、建物の劣化が進み、資産価値が低下する恐れがあるためです。

空き家の劣化は、見た目の悪化だけでなく、雨漏りやシロアリ被害など、建物の構造そのものに影響を及ぼします。 このような状態になると、修繕費用が高額になるだけでなく、売却価格も大幅に下落してしまうことがあるのです。

また、不動産市場はつねに変動しており、将来的に土地の価格が下落する可能性も否定できません。 早期に売却することで、このような市場変動リスクを回避できます。

さらに、空き家を維持・管理するためには、定期的な清掃や草刈り、修繕など、さまざまなコストと手間がかかります。 とくに、遠方に住んでいる場合は、管理が難しくなる場合もあるでしょう。 加えて、空き家が放置された状態が続くと、「特定空き家」に指定されるリスクもあります。 特定空き家に指定されると、固定資産税の住宅用地の特例が適用されなくなり、固定資産税が最大6倍に跳ね上がる恐れがあります。

固定資産税などの維持費負担を軽減できる

土地を保有し続けることで、固定資産税などの維持費が発生します。 これらの費用は、毎年継続的に発生するため、長期的に見ると大きな負担になるでしょう。

固定資産税は、土地や家屋などの固定資産に対して課税される税金です。 税額は、固定資産税評価額に税率(通常1.4%)を乗じて計算されます。

住宅用地の場合、固定資産税の特例が適用され、税額が軽減されます。 しかし、更地や特定空き家の場合、この特例が適用されなくなるため、固定資産税が高くなる点に注意が必要です。 また、土地を保有し続けるためには、都市計画税や管理費用なども発生します。 土地の規模などによって異なりますが、都心部など、土地の価格が高いエリアでは、総額で年間数十万円の費用がかかることもあるのです。

これらの維持費は、保有期間に比例して増加します。 長期的には、売却益より維持費の方が高くなる可能性もあるため、注意が必要です。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

相続した土地を売却する際に利用できる節税特例

相続した土地を売却する際には、いくつかの節税特例を利用できる可能性があります。 これらの特例を活用することで、譲渡所得税を大幅に軽減可能です。

相続時と売却時の状況に応じて、どの特例が適用できるか、あるいはどの特例を選択すべきかが異なります。 以下の表に、各特例の適用条件をまとめましたので、参考にしてください。

右にスクロールできます→

| 特例の種類 | 控除額 | 適用期限 | 主な適用条件 |

|---|---|---|---|

| 相続空き家の 3,000万円特別控除 |

譲渡所得から 3,000万円控除 |

相続開始から3年目の年末まで | ・昭和56年5月31日以前に建築された家屋 ・被相続人が居住していた家屋 ・相続開始から売却まで空き家だった ・売却額1億円以下 ・耐震基準適合または取り壊し後の売却 |

| 取得費加算の特例 | 相続税の一部を取得費に加算 | 相続開始の翌日から相続税申告期限(10ヶ月)の翌日以後3年以内 | ・相続税が課税されていること ・相続または遺贈により取得した財産であること |

| 低未利用土地等の 100万円特別控除 |

譲渡所得から 100万円控除 |

期限なし(相続に関係なく適用可) | ・一定の要件を満たす譲渡価格が500万円以下または800万円以下 ・譲渡の年の1月1日時点で所有期間が5年超 ・都市計画区域内にあること ・市区町村長の確認が必要 |

| 特例の種類 | 控除額 | 適用期限 | 主な適用条件 |

|---|---|---|---|

| 相続空き家の3,000万円特別控除 | 譲渡所得から3,000万円控除 | 相続開始から3年目の年末まで | ・昭和56年5月31日以前に建築された家屋 ・被相続人が居住していた家屋 ・相続開始から売却まで空き家だった ・売却額1億円以下 ・耐震基準適合または取り壊し後の売却 |

| 取得費加算の特例 | 相続税の一部を取得費に加算 | 相続開始の翌日から相続税申告期限(10ヶ月)の翌日以後3年以内 | ・相続税が課税されていること ・相続または遺贈により取得した財産であること |

| 低未利用土地等の100万円特別控除 | 譲渡所得から100万円控除 | 期限なし(相続に関係なく適用可) | ・一定の要件を満たす譲渡価格が500万円以下または800万円以下 ・譲渡の年の1月1日時点で所有期間が5年超 ・都市計画区域内にあること ・市区町村長の確認が必要 |

相続空き家の3,000万円特別控除と、取得費加算の特例は併用できないため、注意が必要です。

また、控除額が大きい特例や、適用条件が満たしやすい特例を選択する方が有利ですが、 個々の状況によって最適な選択は異なるため、税理士などの専門家に相談することをおすすめします。

相続空き家の3,000万円特別控除

相続した空き家に適用できる3,000万円特別控除は、一定の要件を満たす場合に、譲渡所得から最高3,000万円まで控除できる特例です。

▼適用条件

- 昭和56年5月31日以前に建築された家屋であること

- 被相続人の居住用だった家屋であること

- 相続開始の直前において被相続人以外に居住者がいなかったこと

- 相続開始日から3年を経過する日の属する年の12月31日までに売却すること(または、取り壊して土地を売却すること)

とくに重要なポイントは、土地のみの売却でも利用できる点です。 建物を解体して更地にした場合でも、上記の要件を満たせば、3,000万円特別控除を適用できます。 たとえば、譲渡所得が4,000万円の場合、3,000万円特別控除を適用することで、課税対象となる譲渡所得は1,000万円に減額されます。

このように、相続空き家の3,000万円特別控除を活用すると、大幅な節税が可能ですので、うまく活用するようにしましょう。

参考:国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

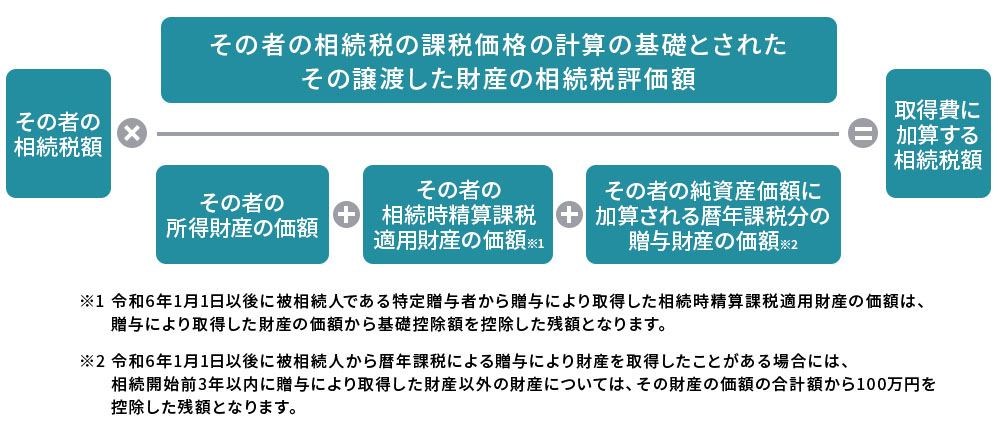

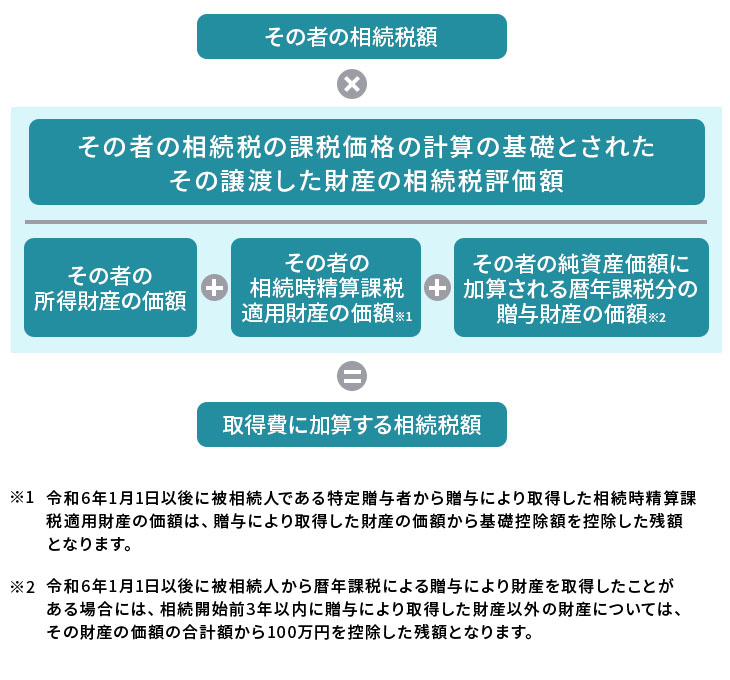

取得費加算の特例

取得費加算の特例は、相続税を納めた場合に適用できる特例です。 この特例を利用することで、納めた相続税の一部を取得費に加算し、譲渡所得を減らせます。

▼適用条件

- 相続税を納めていること

- 相続税の納税義務者であること

- 相続開始日の翌日から相続税申告期限の翌日以後3年以内に売却すること

取得費に加算する相続税額は、以下の計算式で求められます。

出典:国税庁 「No.3267 相続財産を譲渡した場合の取得費の特例」の情報を基に、クラモア編集部が作成

たとえば、相続税額が1,000万円、土地の相続税評価額が5,000万円、課税価格の総額が1億円、債務控除0円の場合、取得費に加算できる相続税額は、1,000万円×5,000万円÷1億円=500万円です。

取得費が500万円加算されることで、譲渡所得が500万円減少するため、譲渡所得税を軽減することができます。

低未利用土地等の100万円特別控除

低未利用土地等の100万円特別控除は、一定の要件を満たす譲渡価格が500万円以下または800万円以下土地等に適用できる特例です。

▼適用条件

- 一定の要件を満たす譲渡価格が500万円以下または800万円以下であること

- 所有期間が5年超であること

- 都市計画区域内にある土地であること

- 市区町村長により低未利用土地等である確認がされたものであること

この特例は、相続後の期間制限がない点が特徴です。 相続によって取得した土地をすぐに売却した場合でも、上記の要件を満たせば、100万円特別控除を適用できます。 たとえば、譲渡所得が150万円の場合、100万円特別控除を適用することで、課税対象となる譲渡所得は50万円に減額されます。

参考:国税庁 「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

土地相続後の売却に関する確定申告

相続した土地を売却した後には、確定申告が必要となる場合があります。 確定申告は、1年間の所得を計算し、税金を納めるための手続きです。 相続と売却が絡む場合、税務手続きが複雑になることもあります。

ここでは、土地相続後の売却に関する確定申告について詳しく解説します。

確定申告の基本的な流れ

確定申告の基本的な流れは以下の通りです。

- 必要書類の準備

- 確定申告書の作成

- 確定申告書の提出

- 納税

相続と売却にまたがる税務手続きでは、相続によって取得した土地の取得費や取得時期の証明、特例の適用などがポイントとなります。 確定申告を正しく行うために、以下のチェックポイントを確認しましょう。

- 取得費の確認

土地の取得費を証明できる書類(売買契約書、領収書など)の準備 - 取得時期の確認

土地の取得時期を証明できる書類(登記事項証明書など)の準備 - 特例の適用

利用できる特例の確認 - 税理士への相談

税務手続きに不安がある場合は、税理士に相談

確定申告が必要なケースと不要なケース

土地売却後の確定申告が必要かどうかは、譲渡所得の有無によって異なります。 譲渡所得が発生した場合は確定申告が必要で、譲渡所得が発生しない場合(譲渡損失が発生した場合)は基本的に不要です。 ただし、特例を利用する場合は、譲渡所得が発生していない場合でも申告が必要です。

確定申告を行わないと、本来であれば適用された特例を活用できず、税金を払いすぎてしまう可能性があります。 また、税務署から指摘を受け、加算税や延滞税が課される可能性がある点に注意しましょう。

申告の手続きと必要書類

土地売却後の確定申告は、売却した翌年の2月16日から3月15日までに行う必要があります。 スムーズに確定申告を行うためにも、以下の書類を準備しましょう。

- 確定申告書

- 譲渡所得の内訳書

- 売買契約書の写し

- 仲介手数料の領収書

- 登記事項証明書

- その他、取得費や譲渡費用を証明する書類(領収書など)

確定申告書の記入方法については、国税庁のホームページや税務署で確認できます。 また、税務署では、確定申告に関する相談も受け付けているので、不安な場合は相談してみましょう。

特例を利用する際の申告方法

節税特例を利用する際には、通常の確定申告に加えて、特別な手続きや追加書類が必要となります。

各特例で必要な主な書類は、以下の通りです。

| 相続空き家の3,000万円特別控除※ | 被相続人居住用家屋等確認書 売買契約書(写し) その他、適用要件を満たすことを証明する書類 |

|---|---|

| 取得費加算の特例※ | 相続財産の取得費に加算される相続税の計算明細書 相続税の申告書(写し) その他、適用要件を満たすことを証明する書類 |

| 低未利用土地等の100万円特別控除※ | 低未利用土地等確認書 売買契約書(写し) その他、適用要件を満たすことを証明する書類 |

※それぞれの特例によって必要な書類がなるため、国税庁のホームページを確認しましょう。

特例を適用するためには、事前に市区町村で証明書を発行してもらう必要がある場合があります。 たとえば、相続空き家の3,000万円特別控除を利用する場合には、市区町村役場で「被相続人居住用家屋等確認書」を発行してもらう必要があります。

相続した土地の売却タイミングを見極めるポイント

相続した土地をいつ売却するかは、重要な判断が求められます。 早すぎる売却は損をしてしまう可能性がありますし、遅すぎる売却は機会損失につながることもあります。

ここでは、相続した土地の売却タイミングを見極めるためのポイントを以下のケースに分けて解説します。

相続人の状況と不動産の状態、税制面などを総合的に考慮して判断しましょう。

相続税の納税資金が必要な場合

相続税は、相続開始を知った日の翌日から10ヶ月以内に申告・納税する必要があるため、納税資金が不足している場合は、土地を売却して現金化しなければなりません。 現金化しやすい更地であれば、早期に売却することで、納税期限に間に合わせることができます。 一方、建物が建っている場合は、解体費用や解体期間を考慮する必要があります。

なお、相続税を納税するために売却する場合でも、取得費加算の特例を活用することで、譲渡所得税を軽減できます。

遺産分割が難しい場合

相続人が複数いる場合、遺産分割協議が難航することがあります。 とくに、土地のような分割しにくい財産は、相続人間の意見が対立しやすく、相続手続きが難航する原因となります。 そのため、相続人が多い場合、将来的にさまざまな問題を引き起こす可能性があるため、早期に解決するのがおすすめです。 二次相続、三次相続が発生すると、遺産の共有者がさらに増加し、権利関係が複雑化するリスクがあるためです。

公平な分割のために、土地を売却して現金化するという選択肢があります。 現金であれば、相続人間で均等に分割できます。 なお、土地を売却するには、相続人全員の同意が必要であり、遺産分割協議がまとまらないと売却を進められないため、早い段階から相続人同士で話し合いをしておきましょう。 一方、遺産分割協議がスムーズに進む場合は、急いで売却する必要はありません。 相続人全員で合意できる活用方法が見つかる可能性もあります。

活用が難しい土地の場合

以下のような活用が難しい土地は、資産性が低く収益を得にくいため、早期に売却するメリットがあります。

- 遠方にある

- 形状が悪い(不整形地、狭小地など)

- 法令上の規制が厳しい(市街化調整区域、農地など)

- 再建築不可

固定資産税などの維持費は、毎年継続的に発生するため、早めに売却しておくことで、余計な費用や管理の手間をかけずに済みます。

なお、相続登記が義務化されたことにより、2024年4月以降は、相続によって不動産を取得したことを知った日から3年以内に相続登記をしなければなりません。 正当な理由なく登記を怠った場合、10万円以下の過料が科せられる可能性があるため注意が必要です。

また、相続して3年が経過した土地も、2027年3月31日までに登記する必要があります。 相続登記を放置すると、将来的に売却や活用が困難になるだけでなく、過料を科せられるリスクもあるため注意しましょう。

こちらの記事も読まれています

相続税を納税している場合

相続税を納税した場合、取得費加算の特例を活用することで、譲渡所得税を軽減できます。

たとえば、相続税額が1,000万円、土地の相続税評価額が5,000万円、課税価格の総額が1億円、債務控除0円の場合、取得費に加算できる相続税額は、1,000万円×5,000万円÷1億円=500万円です。

譲渡所得が500万円減るため、短期譲渡であれば約200万円、長期譲渡であれば約100万円の節税効果が期待できます。 とくに取得費が不明で、概算取得費を使用する場合は、この特例が有効です。 取得費に加算する相続税額が大きくなるほど、節税効果も高くなります。

なお、取得費加算の特例を利用するためには、相続税の申告期限の翌日以後3年を経過する日まで(相続開始日の翌日から3年10か月以内)に売却する必要があります。 また、この特例は、相続税の納税義務者にのみ適用されます。 相続税を納めていない場合は、この特例を利用できないことを覚えておきましょう。

相続した土地の売却の際はクラモアに相談を

相続した土地の売却にかかる税金の種類や計算方法、節税特例、確定申告、そして売却タイミングの見極め方について詳しく解説しました。 相続した土地の売却は、税金や手続きが複雑で、判断に迷うことも多いでしょう。 この記事を参考に、ご自身の状況に合わせた売却プランを検討しましょう。 最適なタイミングで売却することで、税負担を軽減し、有効に資産を活用できます。

もし、相続した土地の売却についてお悩みでしたら、下記よりお気軽にご相談ください。

土地の情報・地域情報に精通した専門のスタッフが、お客様の状況を丁寧にヒアリングし、最適な売却プランをご提案いたします。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅地建物取引士・FP2級

岡﨑 渉

大手不動産仲介会社にて売買仲介の営業に従事。 宅地建物取引士・FP2級の資格を保有し、現在はフリーランスのWebライターとして活動中。 不動産営業時代は、実需・投資用の幅広い物件を扱っていた経験から、主に不動産・投資系の記事を扱う。

⇒岡﨑 渉さんの記事一覧はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の注意点とは?流れや費用、失敗例を把握しよう!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方