住み慣れた自宅を手放したくないけれど、まとまった資金が必要という悩みを抱えている不動産オーナー様にとって、リースバックは注目すべき選択肢のひとつです。 リースバックとは、不動産を売却しながらも、その後賃貸契約を結んで同じ物件に住み続けられる仕組みであり、老後資金の確保や住宅ローンの返済負担軽減などを目的として活用されます。 本記事では、リースバックの基本的な仕組みから、メリット・デメリット、実際の流れまでを詳しく解説します。

- リースバックとは、不動産売却後も同じ物件に賃貸で住み続けられる仕組み

- 短期間での現金化が可能で、不動産の維持管理コストから解放される

- 売却価格が市場相場より安くなる点や、家賃支払いが発生する点に注意が必要

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

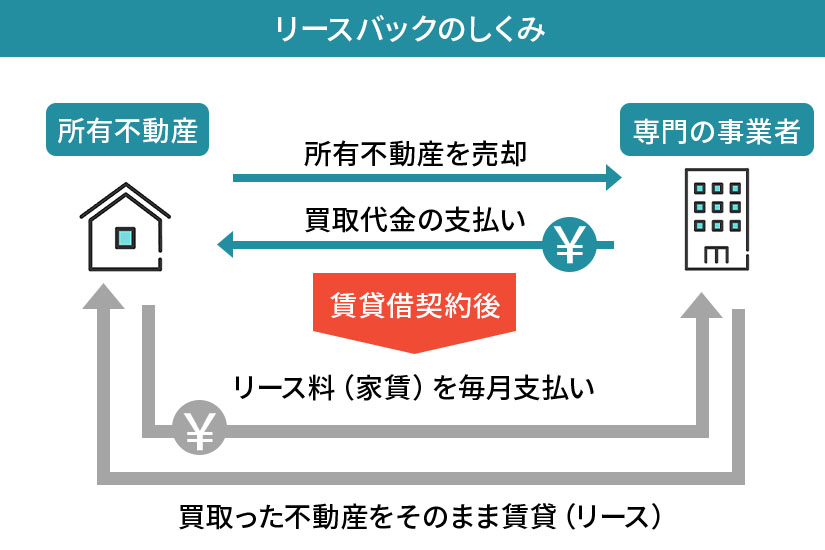

リースバックとは

リースバックとは、所有している不動産を専門の事業者に売却し、その不動産と賃貸借契約を結び家賃を支払いながら同じ物件に住み続けられるという売却手法のひとつです。 通常の不動産売却では、売却と同時に新居への引っ越しが必要になります。 しかし、リースバックなら住環境を変えることなく、まとまった資金を得ることが可能です。

リースバックによる不動産売却は、以下のような方に向いています。

▼こんな方におすすめ!

- 老後資金を確保したい方

- 売却したいけど家を離れたくない方

- 相続対策を考えている方

- 住宅ローン返済などの負担を減らしたい方

リースバックは「現金化したいけれど住環境は変えたくない」「毎月のローン返済や維持費を軽減したい」といったニーズに応える手段として注目されています。 とくに、老後の資金づくりや住宅ローンの返済に悩む方にとって、柔軟な選択肢として活用されています。

リースバックの4つのメリット

リースバックは不動産を売却しながらも同じ家に住み続けられるため、柔軟な資金調達の手段として注目されています。ここでは、リースバックで不動産を売却する4つのメリットについて解説します。

①売却後も同じ物件に住み続けられる

リースバックの最大のメリットは、物件を売却しても引っ越すことなく、これまでと同じ住まいに暮らし続けられる点です。 高齢者や小さなお子さまがいる家庭にとって、生活環境の変化は大きな負担になります。 リースバックを活用すれば、慣れ親しんだ近所とのつながりや子どもの学校、通勤・通学ルートといった現在の生活基盤を維持でき、安心して日常を送ることができます。

②短期間で不動産を現金化できる

通常の不動産売却では、広告や内覧対応、買い主との交渉、契約手続きなどに時間がかかり、引き渡しまでに3〜11ヶ月程度かかるのが一般的です。 一方で、リースバックは不動産会社が買主となるケースが多いため、スムーズな売却が可能です。 申込から1〜2ヶ月程度で現金化できる場合もあり、急な出費や資金ニーズにも柔軟に対応できます。

こちらの記事も読まれています

③不動産の維持管理コストがなくなる

不動産を所有しているとローン以外にも、固定資産税や火災保険料、マンションの場合は修繕積立金など、さまざまな維持コストが発生します。 リースバックにより不動産の所有権を手放せば、これらの支出は不要になります。 とくに築年数が古く、大規模な修繕や設備更新が必要な物件では、将来の出費リスクを抑えることができます。

④不動産を所有するリスクがなくなる

地震や火災などの予期せぬ災害による不動産価値の低下は、所有者にとって大きな不安要素です。 リースバックを利用すれば、こうしたリスクを回避でき、資産の目減りを防ぐことができます。 また、住宅ローンが変動金利の場合には、金利上昇による返済額の増加リスクもなくなります。 不動産を所有し続ける必要がなくなるため、相続対策としても有効な手段です。

リースバックの4つのデメリット

リースバックは柔軟な資金調達方法として多くのメリットがありますが、その一方で注意すべきデメリットも存在します。 ここでは、代表的な4つのデメリットについて解説します。

①売却価格が市場相場より安くなる

リースバックでは、物件を買い取る事業者が将来の家賃収入や再売却のリスクを加味して価格を設定するため、売却価格が市場相場の60~80%程度に抑えられるのが一般的です。 とくに再販が難しいエリアや築年数が古い物件では、さらに価格が安くなる傾向があります。

「できるだけ高く売りたい」と考えている方にとってはデメリットといえますが、通常の不動産売却で発生する仲介手数料や引っ越し費用などを差し引けば、実質的な手取り額の差が小さくなるケースもあります。

②家賃を支払う必要がある

リースバックでの売却後は賃貸借契約に切り替わるため、毎月の家賃支払いが発生します。 家賃は一般的に、売却価格の7~13%程度が年間賃料として設定されることが多く、長期的に住み続けると支払い総額が売却金額を超える可能性もあります。 また、リースバックの家賃は不動産の売却価格に基づいて決まるため、一般的な不動産賃貸とは異なり周辺の賃料相場より高く設定されるリスクもあることに注意が必要です。

さらに、契約によっては家賃の値上げが条項に含まれているケースもあるため、将来の収入や生活費を考慮した上で慎重に検討しましょう。

③不動産の所有権がなくなる

リースバックでは不動産の所有権が事業者に移転するため、売却後は物件を自由に扱うことができません。 例えば、不動産を売却・譲渡したり、担保に入れたりすることができなくなります。 また、リフォームやリノベーションも所有権がなくなるため自由に行えません。 間取りの変更や内装の更新を考えている場合には、自由度が制限されることを理解しておく必要があります。

また、リースバックを利用すると相続資産として残せなくなるため、家を遺したいと考えている方は、事前に十分検討しましょう。

④売却価格がローン残債を下回る場合は利用できない

リースバックを利用するためには、売却価格で住宅ローンの残債を完済できることが条件となります。 売却額がローン残高を下回る場合は抵当権を抹消できず、リースバックの利用は原則として認められません。

ただし、自己資金を充ててローンを完済できる場合は、例外として利用可能です。 そのため、事前に現在のローン残債額と査定による想定売却価格を確認し、必要な資金を把握しておくことが重要です。

リースバックで不動産を売却する流れ

リースバックは、通常の不動産売却よりスピーディーに手続きが進みやすいのが特徴です。 ここでは、実際のリースバック契約が完了するまでの流れを5つのステップに分けて紹介します。

▼リースバックの流れ

STEP1:リースバック事業者へ相談

まずは、リースバックを取り扱う不動産会社や専門会社に相談します。 所有する不動産の基本情報(所在地・築年数・間取りなど)に加え、以下のような条件を事前に整理しておくとスムーズに進みやすくなります。

- 現在の住宅ローン残債の有無

- 売却後に住み続けたい期間(賃貸契約の希望期間)

- 希望する売却金額や家賃の上限

匿名査定や無料シミュレーションに対応している事業者も多く、気軽に比較検討が可能です。

STEP2:現地調査・査定

相談後、事業者による現地調査が行われ、物件の立地や周辺環境、建物の状態、築年数などをもとに売却価格と賃料の目安が提示されます。

リースバックでは再売却や長期的な賃貸を見越した価格設定となるため、市場価格よりやや低めの査定になることが一般的です。 この時点で賃料が高すぎると感じた場合には、他の事業者と比較するのもひとつの方法です。

STEP3:リースバック事業者との売買契約

査定額や条件に納得できれば、事業者と正式に売買契約を締結します。 契約書には以下のような内容が記載されます。

- 売却価格

- 物件の引き渡し日

- 売却と同時に結ぶ賃貸借契約の概要

(賃料・契約期間など)

また、住宅ローンが残っている場合は、この段階で抵当権抹消の手続きを進める必要があります。

STEP4:売却代金の支払い

売買契約締結後、契約条件に従って売却代金が支払われます。 住宅ローンが残っている場合は、売却代金からローン残債を返済し、残金が手元に入ります。

STEP5:リースバック事業者との建物賃貸借契約

不動産の引き渡しと同時に、リースバック事業者と賃貸借契約を締結します。 家賃・契約期間・更新条件・退去時のルールなどが明記され、以後は賃借人としてそのまま物件に住み続けることになります。

相談から賃貸契約締結までの期間は、1~2ヶ月程度が一般的です。 通常の不動産売却と比べて、手続きが簡潔で迅速な資金調達が可能な点がリースバックの大きな魅力です。

リースバックで後悔しないための注意点

リースバックは便利な仕組みですが、十分な理解と事前準備がなければ、思わぬトラブルや後悔につながることもあります。とくに注意したいのが、契約内容の確認と事業者の選定です。 以下の2つのポイントを押さえておくことで、安心してリースバックを活用できるようになります。

契約期間・重要事項を確認する

リースバックの賃貸契約は、多くの場合「定期借家契約」で締結されます。 これは、あらかじめ定められた契約期間が満了すると原則として契約が終了し、貸主と借主双方の合意があれば再契約できる可能性がある契約形態です。 そのため、「何年間住み続けられるのか」「再契約は可能なのか」など、契約終了後の取り扱いについて事前にしっかりと確認する必要があります。

また、家賃の改定条件、更新時の手数料、退去時の原状回復義務など、契約書に記載された重要事項も見落とさないようにしましょう。 不明な点がある場合は、その場で遠慮なく質問し、納得した上で契約を結ぶことが重要です。

こちらの記事も読まれています

信頼できるリースバック事業者を選ぶ

リースバックを成功させる鍵は、信頼できる事業者選びにあります。 契約後は長期的な付き合いになるため、誠実で実績のある会社を選ぶことが大切です。 具体的には、以下のような観点で事業者を比較検討しましょう。

- 過去のリースバック実績や企業としての

信頼性 - 初回相談時の対応や説明のわかりやすさ

- 賃貸契約後のサポート体制やトラブル対応の実績

- 査定価格が相場とかけ離れていないか

複数の事業者から査定を取り、内容を比較することで、適正な価格や条件を見極めることができます。 とくに他社と比べて極端に高い査定を出す会社には注意が必要です。 魅力的に見えても、家賃が相場より高かったり、契約条件に不利な内容が含まれていたりする可能性があります。 焦らず冷静に比較し、信頼できるリースバック事業者と契約を結びましょう。

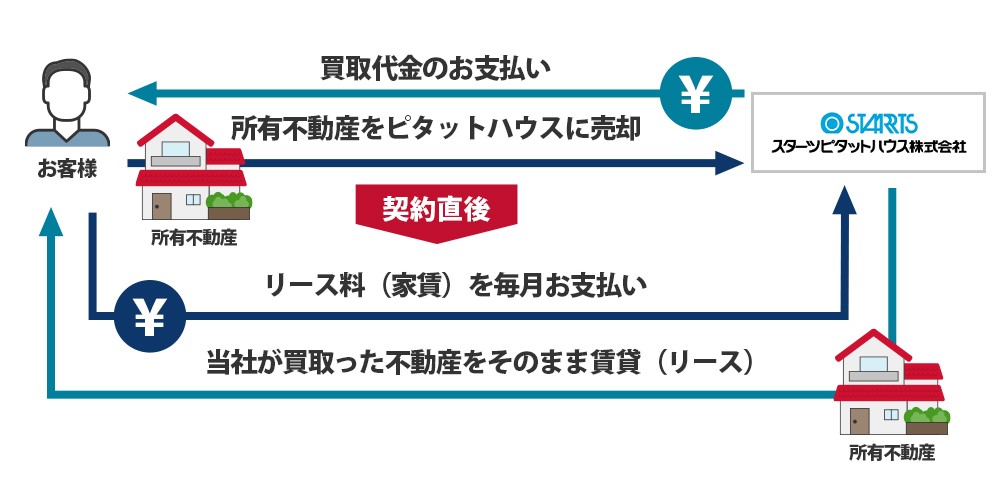

なお「クラモア」でも、簡単60秒入力で査定依頼ができる「無料売却査定サービス」を提供しています。 クラモアの無料査定サービスでは、創業55年の実績があるスターツグループの「スターツピタットハウス」が対応するため、信頼性の高い査定で、最適な査定価格を知ることができます。

お客様一人ひとりの状況に寄り添った最適なリースバックプランもご提案できますので、ぜひお気軽にお問い合わせください。

こちらの記事も読まれています

リースバックの活用事例

リースバックは、単なる資金調達の手段ではなく、住み慣れた家に住み続けながら人生設計を見直すための柔軟な選択肢でもあります。 ここでは、リースバックが実際にどのような目的で活用されているのか、3つの事例を紹介します。

事例1:住み替えのための前準備

両親から相続した一戸建てに夫婦で暮らしていたAさん。 築年数が古く、雨漏りや配管の修繕など、トラブルが頻繁に発生していました。 こうした状況を受け、老後を見据えて生活利便性の高い駅近マンションへの住み替えを検討するようになります。

しかし、新築マンションの完成までに1年以上の期間があり、資金面にも不安を抱えていたところ、不動産会社からリースバックを提案されました。 早めに家を売却して資金を確保しながらも、引っ越しまで今の家に住み続けられることに安心感を覚え、契約を決断。 売却代金を頭金に充て、スムーズな住み替えを実現しました。 時間にも気持ちにも余裕を持って準備を進められたことで、生活の変化にも計画的に対応できた成功事例です。

事例2:老後の資金形成

定年退職から10年が経ち、年金収入だけでは今後の生活に不安を感じていたBさん夫妻。 妻は持病を抱え、Bさんの母親も要介護状態であったため、共働きも難しい状況でした。

所有する自宅は築年数が古かったものの、駅近という好立地で土地の評価が高く、現金化できれば生活の安定につながると判断。 当初はリバースモーゲージを検討しましたが、融資額が思ったほど伸びず、リースバックへ切り替えることに。

売却によってまとまった資金を得られたことで、介護費用や生活費に充てることができました。 さらに、慣れ親しんだ自宅に住み続けられることで精神的な安心感も得られ、生活にはゆとりと笑顔が戻りました。

事例3:住宅ローン返済からの解放

共働き時代に購入した分譲マンションで暮らしていたCさん一家。 しかし、出産を機に妻の収入が減少し、毎月の住宅ローン返済が家計の大きな負担になってしまいます。 さらに、管理費や固定資産税もかさみ、生活はますます苦しくなっていました。 売却も視野に入れたものの、子育て環境を維持するために転居は避けたいという思いが強く、リースバックを選択。 家を売却してローンを完済し、そのまま家賃を支払いながら今の住まいに住み続けることに。

結果として、住宅ローンや固定資産税などの支出から解放され、家計にゆとりが生まれました。 また、住み慣れた家で子育てを続けられたことに大きな安心感があり、生活の質も向上しました。

まとめ|生活を変えずに資金を得られる、新しい不動産売却の選択肢

リースバックは、不動産を売却しながらも住み慣れた自宅にそのまま住み続けられるという、これまでの売却方法とは異なる柔軟な選択肢です。 短期間でまとまった資金を手にできるだけでなく、固定資産税や維持管理コスト、所有リスクからも解放されるなど、多くのメリットがあります。

ただし、売却価格が市場相場より低くなる傾向があるほか、毎月の家賃支払いが必要になるなど、事前に理解しておきたい注意点も少なくありません。 契約内容をしっかり確認し、自分のライフプランに合った活用ができるかどうかを慎重に見極めることが重要です。

「今の家に住み続けたい」「老後資金を準備したい」「住宅ローンの負担を軽減したい」──そうしたお悩みをお持ちの方は、ぜひ下記よりお気軽にお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士

織瀬 ゆり

元信託銀行員。 宅建士・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。 それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。 不動産領域は売買と賃貸に精通。 2児の子育て中でもあり、子育て世帯向けの資産形成や、女性向けのライフプラン記事を得意とする。

⇒織瀬 ゆりさんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方