「マンションを売却したいけれど、売却後にどれくらい税金がかかるのか心配…」そんな不安を抱えていませんか? せっかく高く売れたとしても、思わぬ税金で慌てないために、事前に把握しておくことが大切です。 本記事では、税額を簡単に計算する方法や、知っておくと得する控除の種類について、わかりやすく解説します。

- マンション売却の際に納付する税金は「印紙税」「登録免許税」「譲渡所得税」

- 所有期間による税額の違いや納税の時期を把握することが大切

- 特例の活用など節税対策をすれば余分な出費を回避できる

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

マンションの売却にかかる税金と計算方法

マンションを売却する際に必ず考慮しなければならないのが「税金」です。

その内訳は、以下のようになっています。

| 税金の種類 | 対象 | 目安額 |

|---|---|---|

| 印紙税 | 一律でかかる | 売買金額に応じて異なる 目安額は2,000円~10万円 |

| 登録免許税 | 一律でかかる | 不動産個数×1,000円 別途司法書士費用が発生 |

| 譲渡所得税 | 利益が出た場合のみ かかる |

売却利益×20.315% または39.63% |

右にスクロールできます→

それぞれ詳しく見ていきましょう。

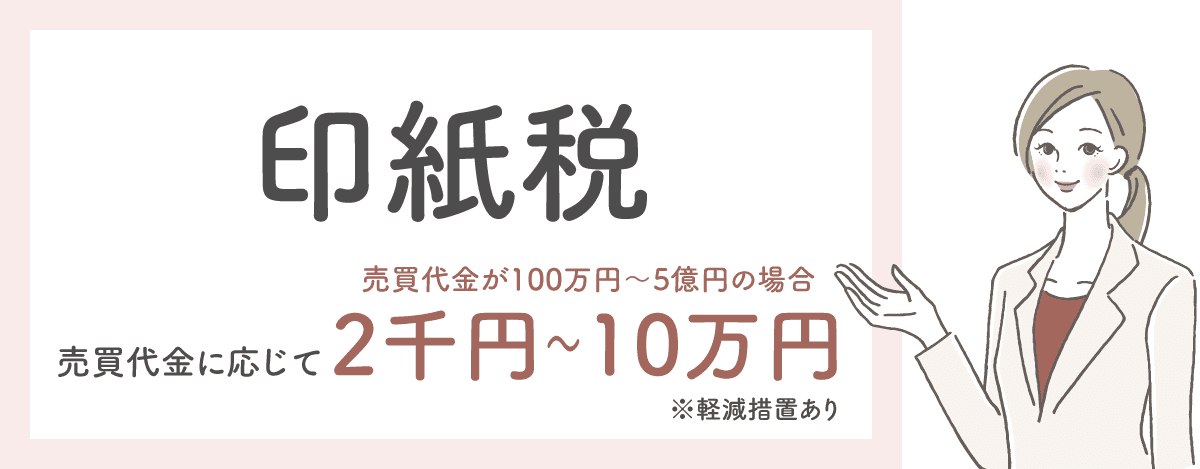

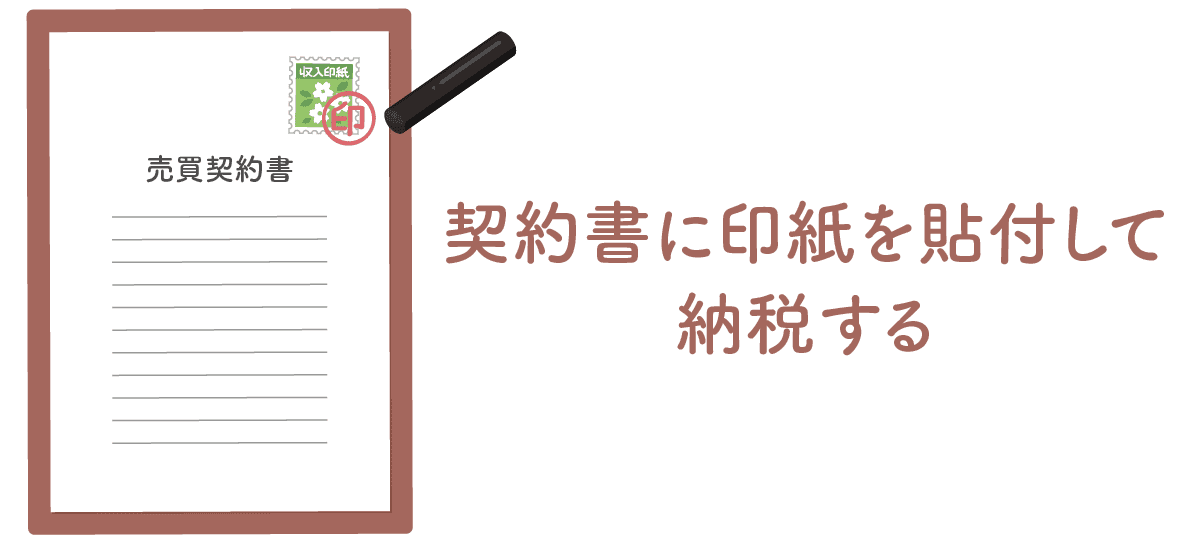

印紙税

1つめの税金は「印紙税」です。

印紙税は、定められた文書の作成者に課せられる税金です。 マンション売却で作成する「売買契約書」は、印紙税の対象となります。

印紙税の税額は、売買契約書に記載された売買代金の金額に応じて変わります。

| 契約金額 | 本則税率 | 軽減税率※ |

|---|---|---|

| 10万円を超え 50万円以下のもの |

400円 | 200円 |

| 50万円を超え 100万円以下のもの |

1千円 | 500円 |

| 100万円を超え 500万円以下のもの |

2千円 | 1千円 |

| 500万円を超え 1千万円以下のもの |

1万円 | 5千円 |

| 1千万円を超え 5千万円以下のもの |

2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの |

6万円 | 3万円 |

| 1億円を超え 5億円以下のもの |

10万円 | 6万円 |

| 5億円を超え 10億円以下のもの |

20万円 | 16万円 |

| 10億円を超え 50億円以下のもの |

40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

※2014年4月1日~2027年3月31日まで

本来の税率は、上表の[本則税率]の金額ですが、2014年4月1日から2027年3月31日までの間に作成される契約書は軽減措置の対象となり、[軽減税率]の金額が適用となります。

印紙税は売主・買主で折半しますが、売買契約書は2通作成しますので、折半した金額が上表の金額となります。 たとえば、4,500万円の売買契約書を2027年3月までに交わした場合、売主さんが納税する印紙税は1万円(軽減税率)です。

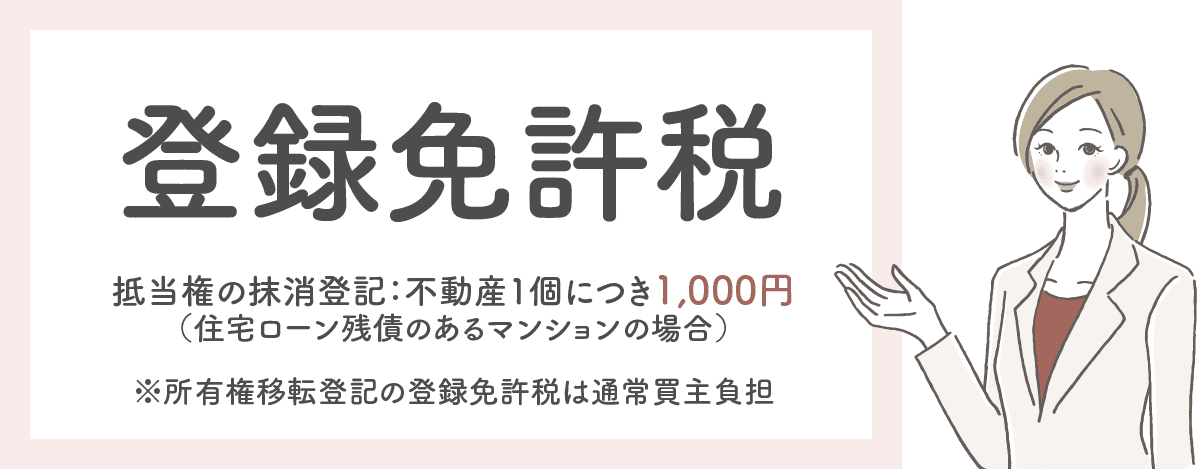

登録免許税

2つめの税金は「登録免許税」です。

登録免許税は、登記の際に課税される税金です。

抵当権(住宅ローンを借りた際に銀行がマンションに設定した担保権)がついているマンションを売却する場合は、「抵当権の抹消登記」が必要となるため、登録免許税が必要となります。 該当するのは、住宅ローンが残っているマンションです。 金融機関の抵当権が設定されているので、抹消登記を行います。

抵当権抹消登記にかかる登録免許税は「不動産1個につき1,000円」です。 ただし、建物と土地は別々の不動産として扱われるため、注意が必要です。 例えば、マンションの場合、建物とその土地それぞれに登録免許税がかかり「合計で2,000円」となります。

出典:法務省 「抵当権の抹消登記に必要な書類と登録免許税」

また、登記上で土地が複数に分かれている場合は、それぞれに登録免許税がかかるため注意が必要です。

自分のマンションの土地がいくつに分かれているかは「抵当権設定契約書」で確認できます。 この契約書は、ローンを組んでいた金融機関から返却してもらえるので、心配な方はあらかじめ確認しておくと良いでしょう。

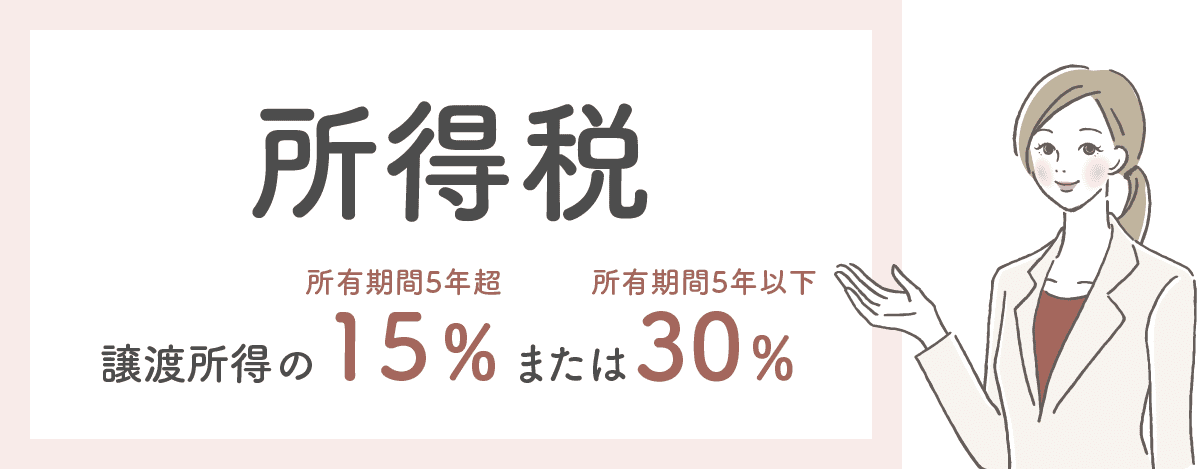

譲渡所得税

3つめの税金は「譲渡所得税」です。

マンションを売却して利益が出た場合には、譲渡所得税がかかります。

譲渡所得税とは、マンションを売却した利益(譲渡所得)にかかる税金の通称で、譲渡所得に対して課税される所得税(2037年までは復興特別所得税を含む)と住民税のことを指します。 売却金から、購入にかかった費用・売却にかかった費用・税金控除額を差し引いた分に、所有期間に応じて以下の税率で課税されます。 なお、譲渡所得(売却して得た利益)が発生しなければ税金はかかりません。

| 所有期間 | 所得税・復興特別所得税※ | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以内 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超え | 15.315% | 5% | 20.315% |

右にスクロールできます→

※復興特別所得税は、2037年12月31日までかかる税金です。

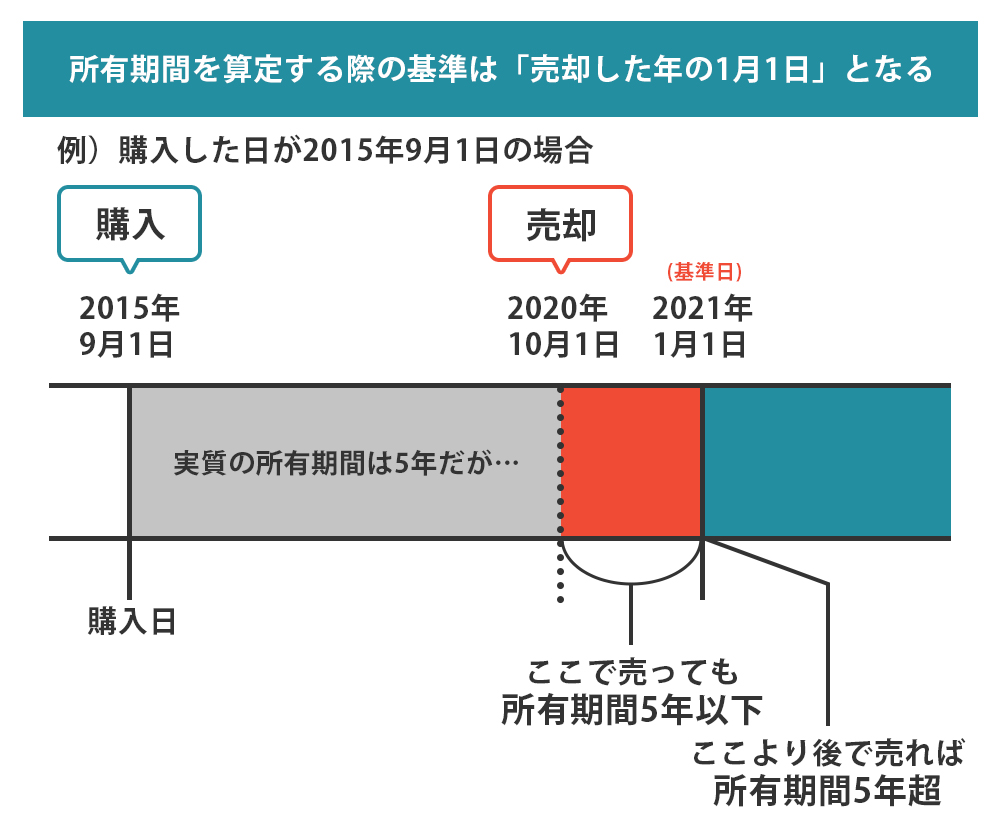

マンションの譲渡所得税率は「所有期間」によって異なり、 所有期間が5年以下の場合(短期譲渡所得)は、5年を超える場合(長期譲渡所得)と比べて、税率が約2倍と大幅に高くなります。

また、所有期間を判断する基準日は「売却した年の1月1日」となるため、たとえ実際の所有期間が5年を超えていても1月1日時点で5年以下であれば、短期譲渡所得の税率が適用されるので注意が必要です。

譲渡所得に対して課税される所得税と住民税について、詳しく見ていきましょう。

所得税

所得税は、マンションを売却して得た利益(譲渡所得)に対して課税されます。

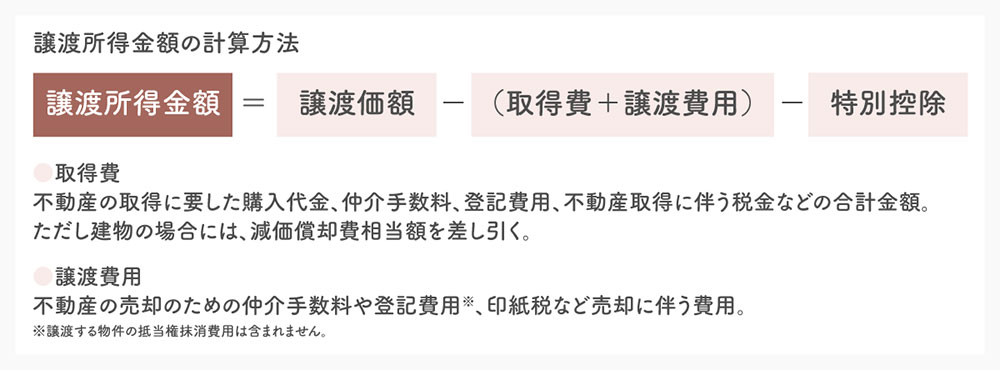

譲渡所得の金額の計算式は、以下のとおりです。

譲渡所得金額に所定の税率の譲渡所得税が課税されますが、上述した通り、譲渡所得税の税率は、マンションの所有期間によって変わります。

| 所有期間 | 譲渡所得税の税率 | |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 譲渡所得金額×30% |

| 長期譲渡所得 | 5年超 | 譲渡所得金額×15% |

出典:国税庁 「No.1440 譲渡所得(土地や建物を譲渡したとき)」

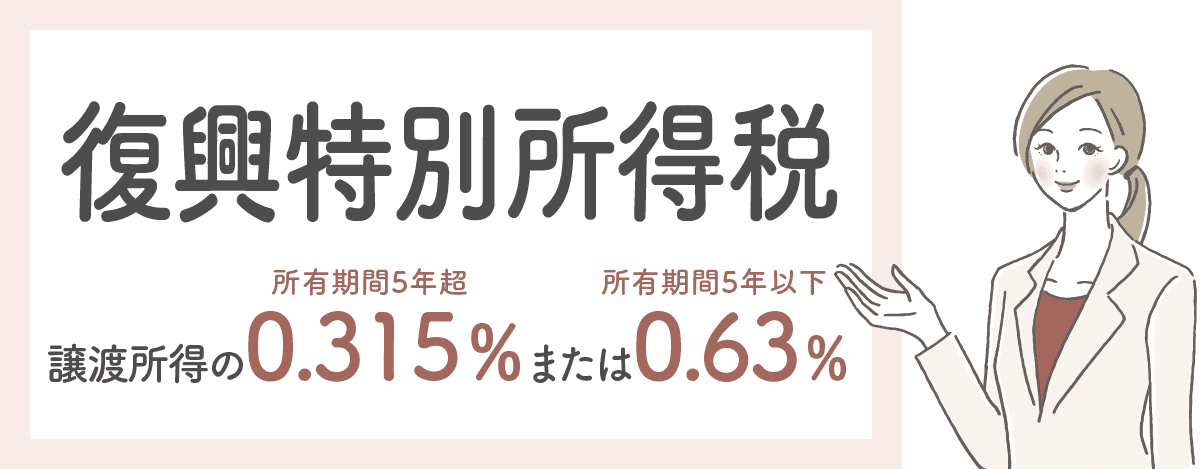

復興特別所得税

復興特別所得税は、東日本大震災からの復興施策に必要な財源確保を目的として創設されたものです。

2013年〜2037年(平成25年〜令和19年)までは、前述の所得税とあわせて、以下を納付する必要があります。

【算式】復興特別所得税額

=基準所得税額×2.1%

出典:国税庁 「個人の方に係る復興特別所得税のあらまし」

所得税の税率に対して2.1%が課税されるので、実質的な税率は、以下のとおりとなります。

| 所有期間 | 復興特別所得税の税率 | |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 譲渡所得税の税率30%×2.1%=0.63% |

| 長期譲渡所得 | 5年超 | 譲渡所得税の税率15%×2.1%=0.315% |

右にスクロールできます→

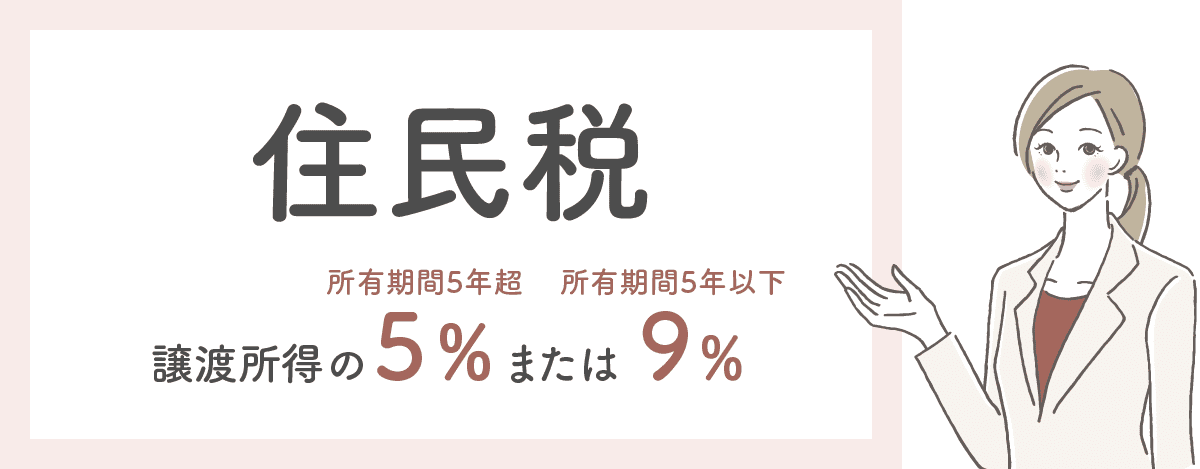

住民税

住民税の税率は、譲渡所得の9%または5%です。

| 所有期間 | 住民税の税率 | |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 譲渡所得金額×9% |

| 長期譲渡所得 | 5年超 | 譲渡所得金額×5% |

出典:国税庁 「土地や建物を売ったとき」

ここまで3つの税金を解説しましたが、合計すると、冒頭でご紹介した以下の税率になります。

| 所有期間 | 譲渡所得税率 (所得税・復興特別所得税・住民税の合計) |

|

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

右にスクロールできます→

所得税・住民税の計算方法とシミュレーション

ここでは、所得税と住民税を具体的に計算していきます。

以下の条件でシミュレーションしてみましょう。

- 10年前に購入したマンションの譲渡価額(売却した金額):4,500万円

- 取得費(減価償却費相当額を控除した後):3,000万円

- 譲渡費用(仲介手数料など):150万円

- 譲渡所得金額

4,500万円-3,000万円-150万円=【1,350万円】 - 所得税

1,350万円×15%=【202.5万円】 - 復興特別所得税

1,350万円×0.315%=【42,525円】 - 住民税

1,350万円×5%=【67.5万円】 - 合計 : 【2,742,525円】(譲渡所得金額の20.315%)

なお、上記では「特別控除」を考慮していませんが、適用できる特別控除があれば、税額を低く抑えることができます。 詳しくは後ほど「マンション売却時に使える税金の特別控除や税制優遇」にて解説します。

各税金を納めるタイミング

続いて、それぞれの税金を支払うタイミングについて、見ていきましょう。

- 印紙税(売買契約時)

- 登録免許税(決済・引き渡し時)

- 所得税(売却翌年の2月〜3月)

- 住民税(売却翌年の6月以降)

印紙税(売買契約時)

売買契約書の作成に対して課税される「印紙税」は、売買契約時に必要となります。

具体的には、売買契約書に、売買代金に応じた金額の収入印紙を貼り付け、消印することで、納税します。

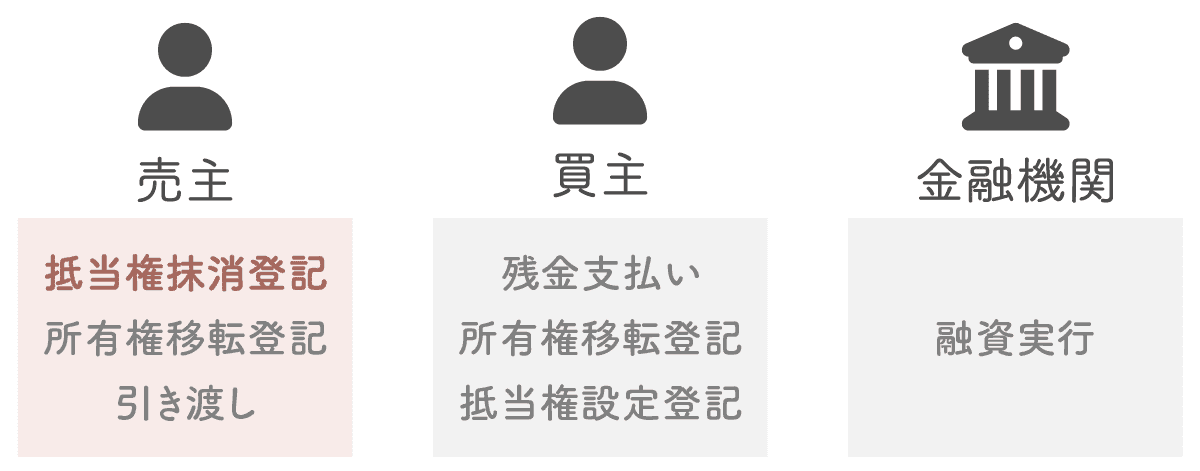

登録免許税(決済・引き渡し時)

「登録免許税」が必要となるのは、決済・引き渡し時です。

▼決済・引き渡し時に行うこと

決済・引き渡しの日には、売主さんは売買代金の全額を受け取るのと引き換えに、抵当権抹消登記をして、マンションを引き渡します。

実際の手続きは、司法書士に依頼することが多いでしょう。 その場合、抵当権抹消登記のための登録免許税は、司法書士を通じて納付することになります。

所得税(売却翌年の2月16日〜3月15日)

マンションを売却した日の翌年の2月16日〜3月15日に、確定申告を行います。

確定申告とは、申告納税制度をとる税金(所得税など)について、税額を“確定”するために行う“申告”のことです。 詳しくは別記事の「マンション売却したら確定申告はどうする?必要書類や特別控除を解説」にて、解説しています。

確定申告の申告書に、譲渡所得金額がいくらだったか記載して提出し、その金額に対して所定の税率をかけた所得税を納付します。 所得税の納付期限は、確定申告の期限と同じく、売却翌年の3月15日までです。納付方法は、さまざまな方法があります。

- 現金での納付(コンビニエンスストアや銀行、郵便局、税務署の窓口)

- 口座振替

- インターネットバンキングやダイレクト納付

- インターネット上でのクレジットカード納付

出典:法務省 「税金」

住民税(売却翌年の6月以降)

住民税は、毎年納めている住民税に加算される形で、徴収されます。前年度分の所得が反映されるのは、6月以降の住民税からです。 住民税の納め方には2通りあります。

▼参考:住民税の納付

(1)特別徴収

会社が、あらかじめ、支払われる給与から住民税を差し引き、市区町村に納めます。会社や工場で働く人はこれが原則であり、自分で市区町村に住民税を納める必要はありません。

(2)普通徴収

市区町村から「住民税を納めてください」という書面が届くので、自分で、この書面と書面に書かれている税額を納めるための金額を持って市区町村(※)に納めます。

※郵便局やコンビニで納めることができる場合があり、その場合は、市区町村から届く書面にその旨記載されています。

出典:法務省 「税金」

マンション売却時に使える税金の特別控除や税制優遇

ここでおさらいになりますが、マンション売却時の税金として負担が大きいのは、所得税と住民税です。

| 所有期間 | 譲渡所得税率 (所得税・復興特別所得税・住民税の合計) |

|

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

右にスクロールできます→

譲渡所得金額に対して、所定の税率が課税されるので、譲渡所得金額をできるだけ少なくすることが、節税のカギを握ります。

そのためには、特別控除などの特例を適用することが重要です。要件を満たせば、以下の特例を適用できます。

- マイホーム 3,000万円特別控除の特例

- マイホーム 軽減税率の特例

- マイホーム 買換え(交換)の特例

- マイホームを売って譲渡損失が生じた場合の特例

それぞれ見ていきましょう。

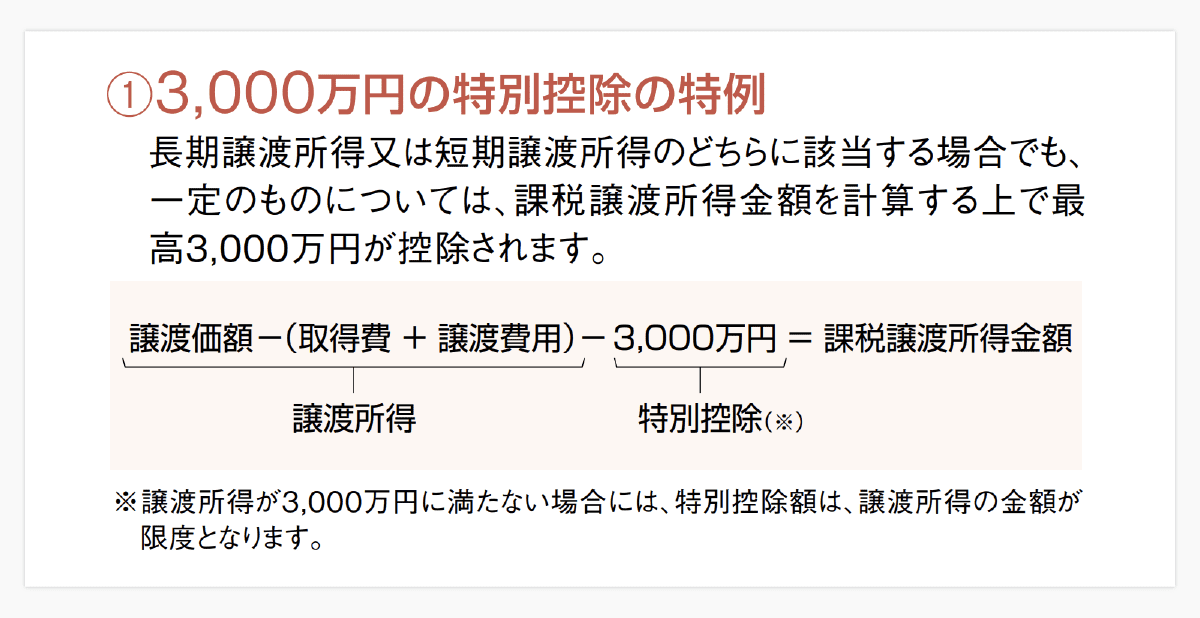

マイホーム 3,000万円特別控除の特例

画像出典:国税庁 「土地や建物を売ったとき」

マイホーム(居住用財産)のマンションを売却した場合は、最高3,000万円の特別控除が適用されます。

この特別控除が適用できれば、3,000万円以下の譲渡所得は控除で相殺され、所得税・住民税が課税されなくなります。

※適用要件など詳細は、国税庁「No.3302 マイホームを売ったときの特例」にてご確認ください。

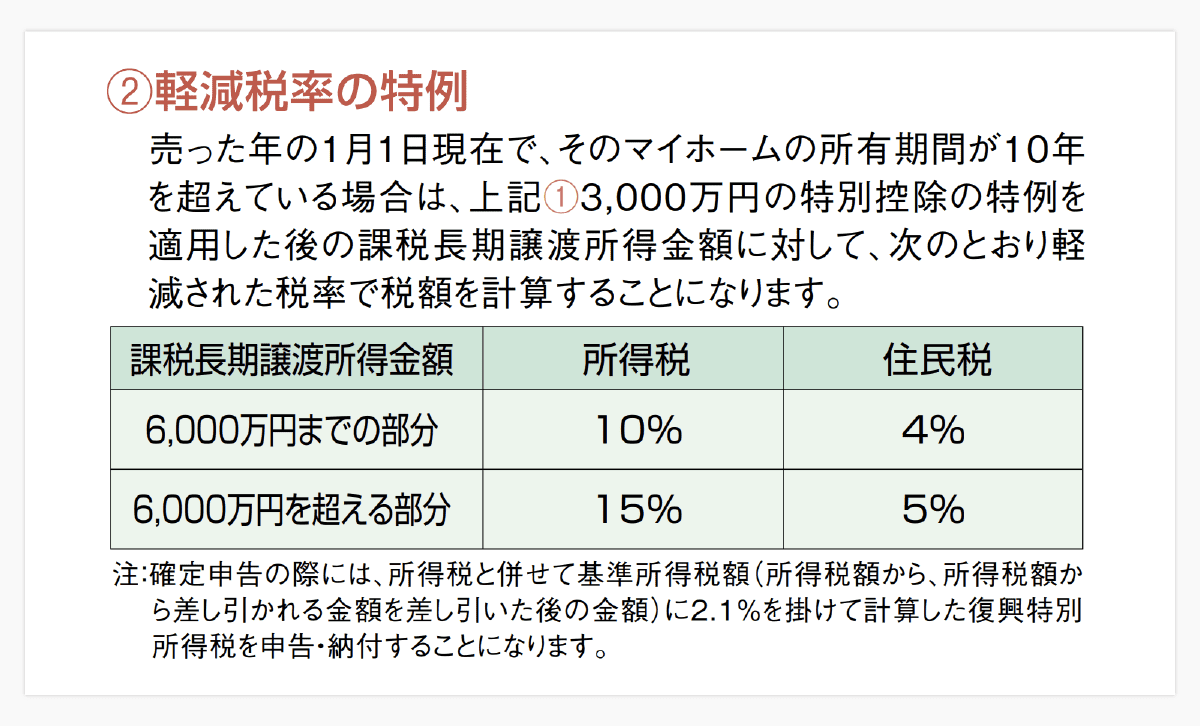

マイホーム 軽減税率の特例

画像出典:国税庁 「土地や建物を売ったとき」

所有期間が10年超のマイホームの場合、前述の「マイホーム 3,000万円特別控除の特例」を適用した後の譲渡所得金額に対して、さらに軽減税率が適用されます。

本来は所得税15%・住民税5%が課税されるところですが、6,000万円までの部分は、所得税10%・住民税4%に軽減されます。

※適用要件など詳細は、国税庁「No.3305 マイホームを売ったときの軽減税率の特例」にてご確認ください。

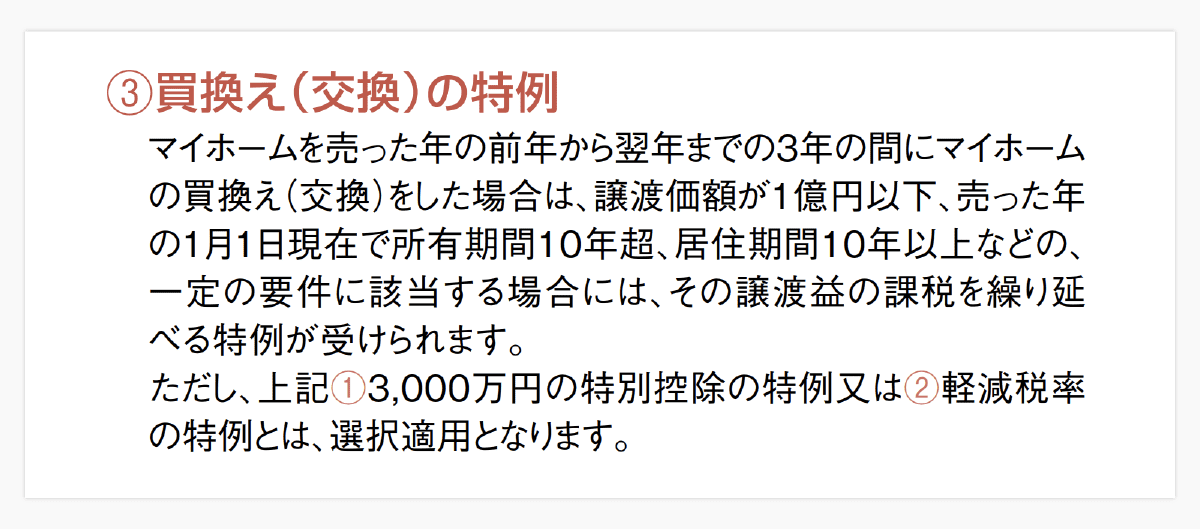

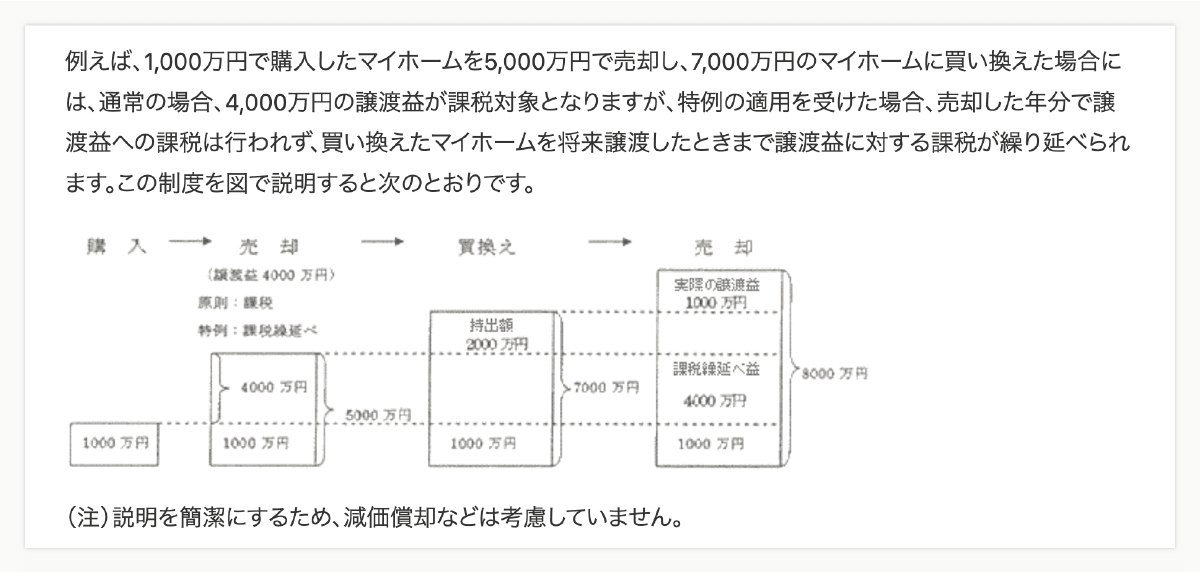

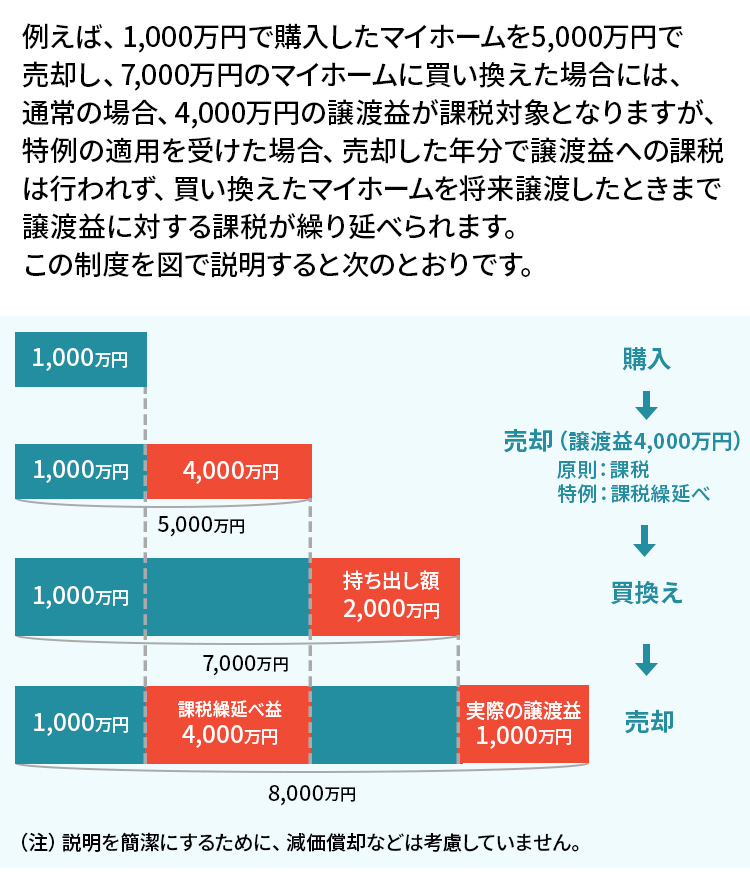

マイホーム 買換え(交換)の特例

画像出典:国税庁 「土地や建物を売ったとき」

「買換え(交換)の特例」は、マイホームを買い換えたときには、譲渡益に対する課税を将来に繰り延べられる制度です。 以下は、国税庁のWebページからの引用です。

出典:国税庁 「No.3355 特定のマイホームを買い換えたときの特例」の情報を基に、クラモア編集部が作成

前述の「マイホーム 3,000万円特別控除の特例」「軽減税率の特例」との併用はできないので、これらの特例の適用を受けていないことが、要件となります。

※適用要件など詳細は、国税庁「No.3355 特定のマイホームを買い換えたときの特例」にてご確認ください。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

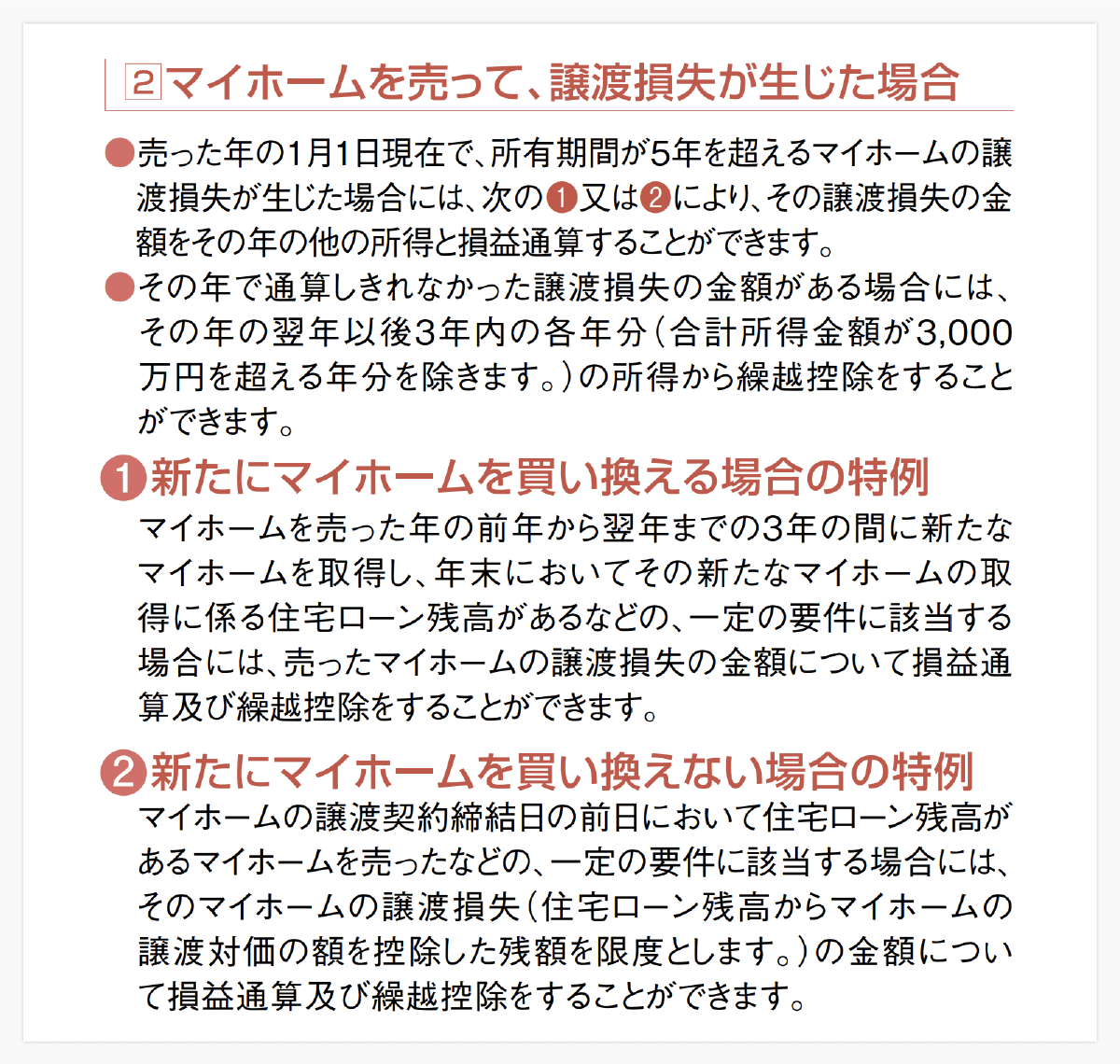

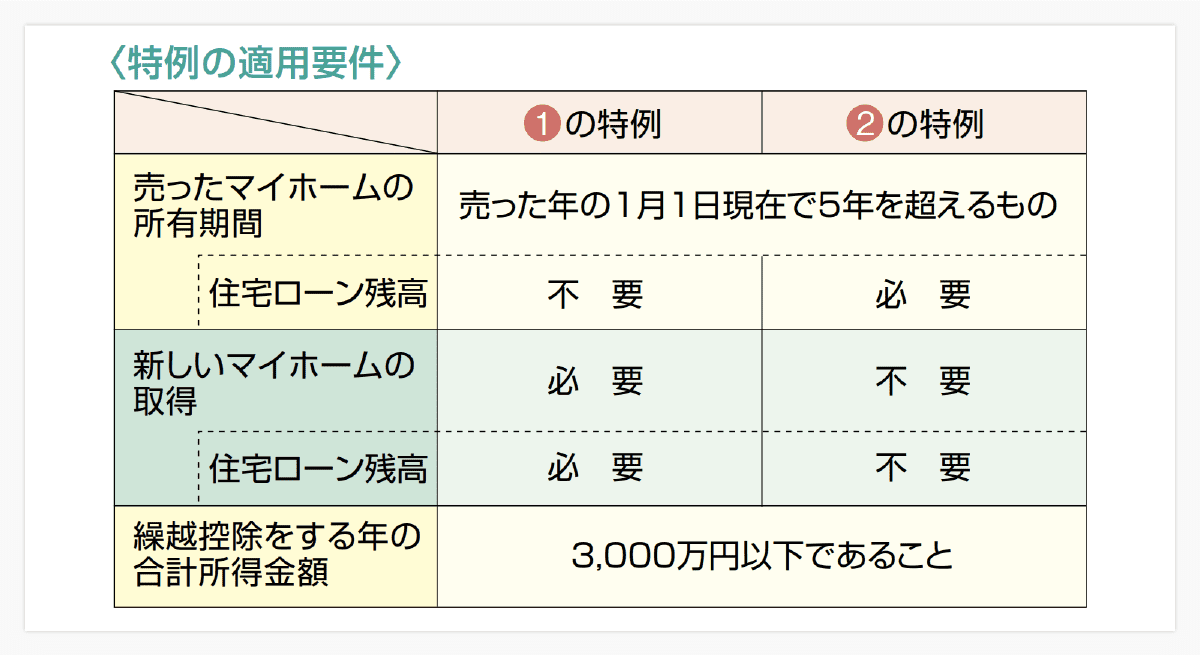

マイホームを売って譲渡損失が生じた場合の特例

譲渡所得金額がプラスにならず、譲渡損失が生じた場合にも、適用できる特例があります。

画像出典:国税庁 「土地や建物を売ったとき」

所有期間が5年超のマイホームのマンションで、要件を満たせば、譲渡損失をほかの所得と相殺(損益通算)できたり、翌年以後3年内に繰越控除したりできます。

適用要件など詳細は、国税庁の以下のページにて、ご確認ください。

●No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

●No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

補足:空き家の特別控除はマンションは適用外

補足として、空き家を相続した場合に適用できる、「空き家の3,000万円特別控除(被相続人の居住用財産に係る譲渡所得の特別控除の特例)」は、マンションは適用外です。

▼参考:特例の対象となる家屋

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

出典:国税庁 「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

区分所有建物であるマンションは、「ロ 区分所有建物登記がされている建物でないこと。」の要件に当てはまりません。

詳しくは以下のページにてご確認ください。

●No.3306 被相続人の居住用財産(空き家)を売ったときの特例

マンション売却の税金対策 3つのポイント

最後に、マンション売却の税金対策について、ポイントを3つ、お伝えします。

- 自己申告だからこそ譲渡所得金額の計算をしっかり行う

- ふるさと納税を活用する

- 所有期間に注意しながら売却タイミングを検討する

自己申告だからこそ譲渡所得金額の計算をしっかり行う

1つめのポイントは「自己申告だからこそ譲渡所得金額の計算をしっかり行う」です。

前述のとおり、マンション売却にかかる所得税は、申告納税制度をとる税金のため、自己申告です。納税義務があるのに申告しなかったり、納付額が少なかったりすれば、税務調査が入って指摘されます。

逆に、多く納税しすぎた場合には、誰も教えてくれません(過剰に納税したままとなります)。

売却価格から差し引ける取得費、譲渡費用、特別控除を、漏れなく計上して、できるだけ譲渡所得金額を圧縮することが大切です。

不明な点があれば、所轄の税務署や税理士などの専門家に相談しましょう。

※税についての最寄りの相談窓口は、こちらからお調べいただけます。

ふるさと納税を活用する

2つめのポイントは「ふるさと納税を活用する」です。

「なぜマンション売却とふるさと納税が関係あるの?」と思うかもしれませんが、マンションを売却して利益が出ると、通常よりも所得税や住民税が増えるため、ふるさと納税の全額控除の上限額も高くなります。 この仕組みを活用すれば、ふるさと納税を通じて自治体に寄付を行い、その分を税金控除として節税につなげることが可能です。

具体的な控除額については、税務署や税理士などの専門家に相談し、ふるさと納税を最大限活用しましょう。

所有期間に注意しながら売却タイミングを検討する

3つめのポイントは「所有期間に注意しながら売却タイミングを検討する」です。

繰り返しになりますが、売却した年の1月1日時点での所有期間によって、所得税・住民税の税率が変わります。 5年超と5年以下で税率が変わるほか、「マイホーム 軽減税率の特例」の適用を希望する場合には、10年超の所有期間が必要です。

所有期間「5年前後」「10年前後」のタイミングでマンション売却をお考えの方は、「5年超」「10年超」で売却できないか、検討してみましょう。

まとめ

ここまで、マンション売却にかかる税金について詳しく解説しました。

マンションを売却する際にかかる税金は、初めての方にとっては少し難しく感じられるかもしれません。 とはいえ、売却手続きの中で避けて通ることはできない重要なポイントです。

税金について理解しておくことは、思わぬ損失を防ぐためにも大切です。 特に、どのくらい税金がかかるのかをシミュレーションしておけば、売却時期や価格の判断がしやすくなります。 また、売却益が出た場合だけでなく、損失が発生した場合にも利用できる控除や特例制度があることもしっかり把握し、チェックしておきましょう。

無駄なく節税を行い、安心してマンション売却を進めるためには、信頼できる不動産会社を見つけることが重要です。 これからマンションの売却を検討している方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

あわせて読みたい

よくある質問

-

マンション売却に必要な手数料はいくら?

-

マンション売却したら確定申告は必要?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方