- 相続税は遺産総額が基礎控除を下回る場合はかからない

- 二次相続になると控除が少なくなり相続税がかかる可能性が上がる

- 二次相続対策は、早めに対策を講じることが大切

相続税はどれくらいかかるもの?

「遺産総額≦基礎控除額」なら相続税はかからない

相続税は一般的に、「(遺産の課税価格の合計-基礎控除)×税率-税率別控除」という計算式で求められます。遺産の課税価格の合計は、税金を支払う対象になる遺産の総額なので、基礎控除額よりも遺産総額のほうが少なければ相続税はかかりません。

基礎控除額は「3,000万円+(600万円×法定相続人の数)」で求められます。法定相続人は民法で定められた「相続を受ける人」のことで、配偶者や子、親、兄弟姉妹などが当てはまります。

父母と3人の子の5人家族において父が他界した場合、法定相続人は母と子の4人。つまり、基礎控除額は「3,000万円+(600万円×4人)=5,400万円」となり、遺産総額が5,400万円以下であれば相続税がかからないということになります。相続税がかからない場合、相続税の申告をする必要はありません。

配偶者の相続税はもっと優遇されている

必ず相続人になる配偶者は、「遺産の半分」または「1億6,000万円まで」のどちらか高い金額まで相続税が発生しません。たとえば、故人の遺産が6億円あり、配偶者へ3億円が渡されたとします。大変高額ですが、「遺産の半分」という条件をクリアしているので、この場合は相続税がかかりません。

このように、相続税には基礎控除や配偶者控除といった仕組みがあるため、すべての人が相続税を支払わなければならないというわけではないのです。

一次相続・二次相続の違いと税に関する注意点

続いては、一次相続と二次相続について詳しく見ていきます。

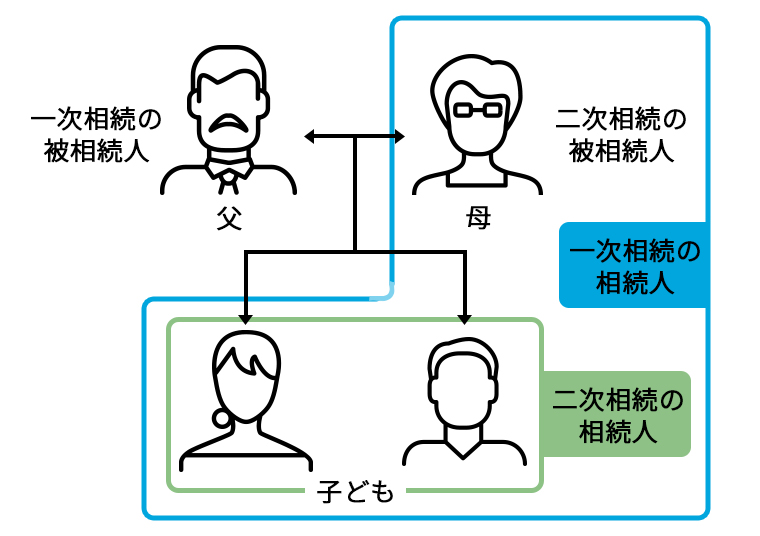

一次相続と二次相続の違い

両親のどちらかが亡くなったときに発生する相続を「一次相続」、そして残された親が亡くなったときの相続を「二次相続」と言います。たとえば父、母、子の3人家族において父が亡くなった場合、母と子が遺産を受け取ります。これが一次相続です。その状態からさらに母が亡くなった場合、今度は母が持つすべての財産が子に相続されます。これが二次相続です。

一次相続と二次相続では、相続人の構成や人数、遺産の金額が異なります。これによって、一次相続ではかからなかった相続税が二次相続では課せられたり、遺産の分割がうまくいかなかったり、といったことが起こり得ます。

二次相続で注意したいトラブル

二次相続で起こりやすいトラブルについて見ていきましょう。二次相続で注意したいポイントには、大きく以下の2点があります。

遺産分割でもめやすい

前述した通り、二次相続で起こりがちなのが遺産分割でのトラブルです。一次相続では、生きている親が遺産の分割方法を主導的に進めてくれるので、比較的スムーズに解決することが多いかもしれません。

しかし、遺産分割を子だけで行うとなるともめるケースが増えます。相続財産が現金のみならトラブルにならないかもしれませんが、不動産や株、貴金属など公平に分けにくいものが遺産に含まれている場合は、分割方法がまとまらない可能性もあるでしょう。

相続税がかかる可能性が上がる

一次相続に比べて、二次相続の場合は相続税がかかる可能性が高まります。その理由は3つあります。

- 相続税の基礎控除が減る

- 配偶者控除が使えない

- 「小規模宅地の特例」を利用できないかもしれない

二次相続では一次相続時より法定相続人が1人減るため、その分だけ相続税の基礎控除額も減ります。また、一次相続を受けた配偶者が亡くなってしまうため、配偶者控除も使えません。そのうえ、「小規模宅地の特例」の利用条件に当てはまらない可能性もあります。

小規模宅地の特例とは、住居用の土地の相続税評価額を80%減額できる制度です(面積に上限あり)。利用できれば相続税対策として大きな効果がありますが、相続人である子全員が自宅を取得している場合はこの特例を利用できません。

このように、相続税の控除や特例の条件が一次相続のときとは変わるため、相続税が課せられる可能性が高くなるのです。

相続税で困らないための二次相続対策

二次相続で困らないようにするには、一次相続後に取る行動が大きなカギとなります。有効な二次相続対策を3つ、ご紹介します。

「暦年贈与」で財産を渡す

「暦年贈与」は、年間110万円までなら贈与税がかからないという制度です。親から子へ年間110万円以下の財産を渡していけば、贈与税がかからない形で財産を減らすことができます。

このように、生きているうちに財産を分け与える行為を「生前贈与」と言います。ただし、亡くなる前の直近3年間に行った贈与は相続税の対象となるので注意が必要です。そのため、生前贈与の意向があるならできるだけ早めに開始するのがよいでしょう。

生命保険の「非課税枠」を活用する

生前に故人が生命保険に加入していた場合、その保険金(死亡保険金)には「非課税枠」が設定されており、相続人1人あたり500万円まで相続税の課税対象には入りません。つまり、相続人が2人なら、1,000万円まで非課税になります。二次相続時の被相続人(残されたもう片方の親)が生命保険の被保険者となり、法定相続人となる子どもを受取人にする方法は、二次相続対策に有効です。

「相次相続控除」を利用する

10年以内に続けて相続が発生した場合は、相続税が減額されます。これを「相次相続控除(そうじそうぞくこうじょ)」と言います。ただ、これは一次相続で相続税を納めているケースでのみ利用できる仕組みです。「一次相続では相続税がかからなかったけど、二次相続ではかかる」というケースには当てはまらないので注意しましょう。

二次相続を想定して適切な相続税対策を

相続税には基礎控除や配偶者控除などがあるため、「財産を受け取るすべての人に課せられるというもの」というわけではありません。しかし二次相続では相続税がかかる可能性が高まるため、適切な対策を講じておくと安心です。相続税がかかりそうな場合は、生前贈与や生命保険への加入といった節税対策が有効になります。

「相続税についてもっと詳しく知りたい」「専門的なことはよくわからないので相談したい」という方は、下記ページよりお問い合わせください。

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方