保有しているマンションを売却したいと考えていても、住宅ローンが残っていると売却が難しくなる可能性があります。 本記事では、住宅ローンが残っているマンションを売却する方法について、売却の流れや売却できない場合の対処法をわかりやすく解説します。 また、スムーズに売却を進めるための注意点も紹介しますので、ぜひ参考にしてください。

- マンションを売却する前に、ローン残債を完済できるかどうかを確認する

- オーバーローン対策として、住み替えローンやリースバックの利用など多様な選択肢がある

- スムーズに売却を進めるために、売却の流れや諸費用、必要書類をしっかり把握する

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

住宅ローン返済中でもマンションは売却できる

住宅ローンが残っているマンションでも、売却は可能です。 ただし、ローンが残っているマンションを売却するには、メリットそしてデメリットを理解しておかなければなりません。

ローンが残っているマンションを売却するメリットは、売却したお金でローンが完済できることです。 ローンの返済が家計の負担になっているなら、売却することで家計の負担を減らせます。

一方で、ローンが残っているマンションを売却するデメリットは、売却価格がローン残債を上回らないと売却が難しいことです。 ローンが残っているということは、そのマンションに「抵当権」が設定されていることを意味します。 基本的に抵当権がついている不動産は売却できません。

そのため、ローンが残っているマンションの売却を検討する際には、売却価格でローン残債が完済できるかを確認する必要があります。

住宅ローンが残っているマンションを売るときの流れ

ローン残債のあるマンションを売却する際の流れは、以下の通りです。

それぞれ、詳しく見ていきましょう。

1.売却前にローン残債を一括返済できるか確認する

冒頭でも述べた通り、ローンが残っているマンションを売却するには、売却前にローン残債を完済する必要があります。 そのため、まず現在のローン残高を確認することが重要です。 ローン残高の確認方法としては、インターネットでの確認や、借り入れている金融機関への問い合わせが挙げられます。

また、残債の一括返済を行う際には、金融機関によって手数料が発生する場合があるため、事前にどのくらいの手数料がかかるのかを確認しておくことも大切です。 正確な額を知りたい場合は、金融機関に問い合わせることをおすすめします。 残債と必要な手数料を把握し、完済できる資金が用意できたら、金融機関に一括返済の申し込みを行い、完済手続きを行います。

2.不動産会社にマンションを査定してもらう

ローン残債が確認できたら、不動産会社に査定を依頼します。 査定を依頼する際は、複数の不動産会社に依頼し、査定額を比較することが大切です。 できれば4社以上の不動産会社に依頼し、信頼できる会社を見つけましょう。 また、査定を受ける際は、査定の根拠や不明な点を必ず聞き取ることも大切です。 不動産会社の対応や不動産に関する知識の深さなどが分かります。

なお、今ご覧いただいているサイト「クラモア」でも、簡単60秒入力で査定依頼ができる「無料売却査定サービス」をご提供しています。 クラモアの無料査定サービスでは、創業55年の実績があるスターツグループの「スターツピタットハウス」が対応するため、信頼性の高い査定で最適な査定価格を知ることができます。 ぜひ、ご活用ください。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

3.オーバーローンかアンダーローンか確認する

マンションの相場が把握できたら、ローン残債と比較して「アンダーローン」か「オーバーローン」かを確認します。

- アンダーローン

売却価格がローン残債を上回る状態。 売却金額でローンを完済できるため、そのまま売却が可能。 - オーバーローン

売却金額よりもローン残債の方が高く、売却金額だけでは住宅ローンを完済できない状態。

査定の結果がアンダーローンなら問題ありませんが、オーバーローンの場合は、なんらかの対策を考えなければなりません。 対策には、以下の方法が挙げられます。

それぞれの対処法について、詳しく説明します。

自己資金で完済する

自己資金を活用して住宅ローンを完済する方法は、不足分を自己資金で補える場合に選択できます。 例えば、売却金額とローン残債の差額が50万円程度であり、預貯金でカバーできるなら、自己資金で完済することができます。

自己資金で対処できれば、新たにローンを組む必要がなく、その後の返済負担を気にする必要もありません。 ただし、自己資金を使う際は、最低でも3ヶ月分の生活費は確保した上で、余剰資金から捻出することが大切です。

ダブルローンを利用する

マンションを売却後に新しい家を購入する場合、ダブルローンを利用する方法があります。 これは、新居の購入資金を新たに借り入れ、旧居のローンと並行して返済して行く方法です。

ただし、この方法では旧居のローンを完済するまで旧居を売却できず、一時的にローンが二重になる期間が発生します。 そのため、審査が厳しくなる可能性もあります。

ダブルローンは、すでに新居の購入が決まっており、旧居の売却を急がない人に適した選択肢です。

無担保ローンを利用する

無担保ローンの代表的なものに、カードローンやフリーローンがあります。

カードローンは、契約時に設定された限度額の範囲内で、繰り返し借り入れや返済ができる仕組みです。 一方、フリーローンは、最初に決まった額を借り入れ、あとは返済のみを行うタイプの仕組みです。

カードローンを提供する金融機関の中には、無利息期間が設けているところもあります。 そのため、できるだけ無利息期間のある金融機関を選ぶと、利息の負担を軽減できます。 ただし、無担保ローンの利用には審査があり、原則として安定した収入が求められます。 また、担保が不要な分、金利が高めに設定されている点がデメリットです。 さらに、住宅ローンとは異なり、最初から高額を借り入れるのは難しい点にも注意が必要です。

買い替えローンを利用する

買い替えローンは「住み替えローン」とも呼ばれ、住み替えを検討している際に、新居の購入資金と現在の住宅ローン残高をまとめて借りられるのが特徴です。

ただし、買い替えローンを利用するには、一定の条件を満たす必要があり、借入額が大きくなるため審査も厳しくなる点に注意が必要です。 買い替えローンを利用すれば、旧居の住宅ローンを完済できるため、マンションをできるだけ早く売却したい人におすすめです。

4.不動産会社と契約を進める

オーバーローンの問題を解決したら、いよいよ不動産会社とマンション売却の契約を進めます。 契約を結ぶ際には、査定を依頼した不動産会社の中から最も信頼できる会社を選ぶことがポイントです。

マンション売却の流れとしては、まず不動産会社と媒介契約を締結します。 そして販売活動を行い、買い主が見つかったら不動産売買契約書を締結する流れです。

不動産売買契約書を締結したら、決められた日までに決済を行い、引渡しを行います。

マンションの売却の流れについては、他記事「マンション売却の流れ10ステップを初心者さんにわかりやすく解説!注意点やよくある質問も紹介」で詳しく解説していますので、参考にしてください。

オーバーローンで完済が難しい場合の対処法

オーバーローンの対策として、自己資金での補填やダブルローンの利用などをご紹介しましたが、それでも完済が難しいケースもあります。 その際には、以下の方法を検討しましょう。

それぞれの詳細について、解説します。

任意売却する

任意売却とは、住宅ローンを借りている金融機関(債権者)の承諾を得てマンションを売却する方法です。

まず、不動産会社に任意売却を依頼し、依頼された不動産会社が金融機関と交渉して合意を得たうえで売却を進めます。 売却代金でローン残債の一部を支払い、残額は金融機関に返済を続ける仕組みです。

通常、住宅ローンを完済しない限りマンションを売却できませんが、任意売却では金融機関の承諾を得ることで抵当権を抹消してもらい、売却が可能となります。

住み替えローンを利用する

住み替えローンとは、上記でもご紹介した「買い替えローン」と同じ仕組みで、新居の住宅ローンと売却予定のマンションのローン残債を1つのローンにまとめて借り入れる方法です。

借入額が高額になるため、審査が厳しくなる点がデメリットですが、ローンが承認されれば売却時に住宅ローン残高を一括返済できます。 ただし、借入後の返済額によっては、家計に負担が生じる可能性があるため、無理のない金額を借り入れることが大切です。

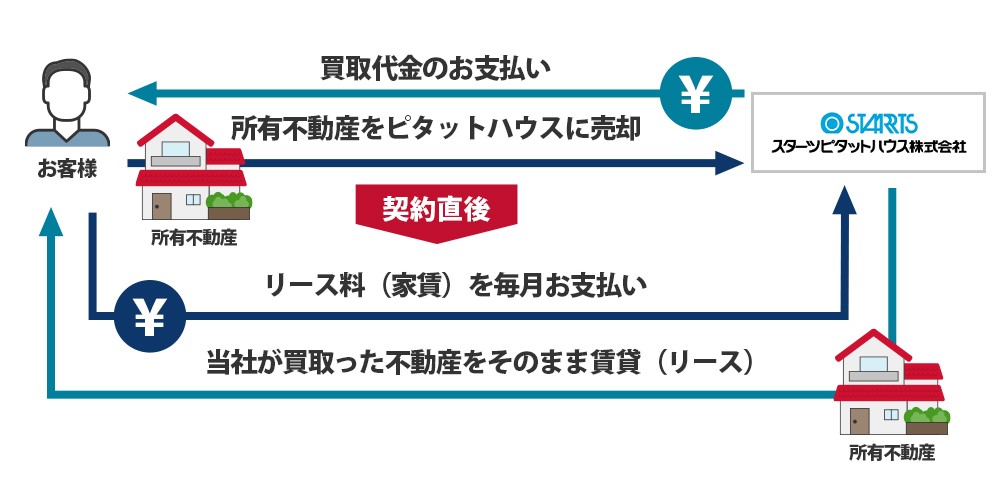

リースバックを利用する

リースバックとは、専門の買取会社にマンションを売却し、その後は賃貸契約を結んで家賃を支払いながら同じ家に住み続ける方法です。 この仕組みを利用すれば、一時的にまとまった資金を得られるうえに、売却後も引っ越しせずに住み続けられる点が大きなメリットです。 売却代金の使い道は自由なので、新しい家を購入するための資金や、教育資金などに充てることもできます。

ただし、買取価格が市場相場よりも低くなりやすい点や、賃料が相場より高く設定される可能性がある点には注意が必要です。 また、賃貸契約の内容によっては、一定期間後に立ち退きが求められる場合があるため、事前にしっかり契約内容を確認しておきましょう。

なお、クラモアがご紹介するスターツピタットハウスでも、売却方法の一つとしてリースバックを利用することができます。 「まとまった資金が必要だけど引っ越したくない…」とお悩みの方は、まずはお気軽にご相談ください。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

住宅ローン残債のあるマンションを売却するときの注意点

住宅ローンが残っているマンションを売却する際は、諸費用の確認や抵当権抹消登記の準備が必要です。

事前にしっかりと確認し、スムーズに売却を進めましょう。

マンション売却にかかる諸費用を確認しておく

マンションの売却には、以下のような諸費用が発生します。 これらの費用は、マンションの売却代金とは別に準備する必要があるため、事前に目安を確認し、必要な時期に支払えるよう準備しておきましょう。

右にスクロールできます→

| 種類 | 内容 | 費用目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う手数料 | 売買代金×3%+6万円※1 |

| 印紙税 | 不動産売買契約書に貼付して支払う税金 | 売買金額が1,000万円超5,000万円以下の場合1万円※2 |

| 抵当権抹消登記 | 抵当権を抹消するための登録免許税 | 1不動産あたり2,000円 |

| 住宅ローン繰り上げ返済手数料 | 一括繰り上げ返済を行う際にかかる手数料 | 3万円から5万円程度(金融機関による) |

| 譲渡所得税 | マンションを売却したことで利益が出た場合に支払う所得税、および住民税、復興特別所得税※3の総額 | 売買金額-(取得金額+売却にかかった費用)-特別控除額=譲渡所得金に以下の税率を掛けたもの ・保有期間が5年超:20.315% ・保有期間が5年以下:39.63% |

| 司法書士報酬 | 抵当権抹消登記や所有権移転登記の手続き費用 | 数万円から5万円程度(依頼する司法書士による) |

※1:売買金額が800万円以下の空き家等の場合は、上限が33万円(30万円+消費税)となる

※2:軽減税率適用の場合(2014年4月1日~2027年3月31日まで適用)

※3:2037年12月31日までかかる税金

抵当権抹消に必要な書類を揃えておく

マンションを売却する際には、住宅ローンの抵当権を抹消する手続き(抵当権抹消登記)が必要です。 手続きは司法書士に依頼するケースが多いですが、必要な書類は事前に自分で用意しておく必要があります。 手続きに必要な書類と入手先は、以下の通りです。

- 登記識別情報もしくは権利証:法務局

- 住民票:市区町村役場

- 固定資産評価額証明書:市区町村役場

- 印鑑証明書:市区町村役場

登記識別情報(登記済証)は、住宅ローンを完済すると金融機関から渡される書類です。 紛失した場合は、法務局に相談しましょう。 住民票・印鑑証明書は発行から3ヶ月以内のものが必要になるケースが多いため、注意が必要です。 手続きを行う不動産会社や金融機関によって必要書類が異なる場合があるため、事前にどの書類が必要なのかを確認しておくと安心です。

抵当権抹消登記の手続きには時間がかかることもあるため、売却手続きと並行して準備を進めることが重要です。 特に、法務局や役所で取得する書類は平日しか発行できないケースも多いので、早めに用意しておきましょう。

こちらの記事も読まれています

まとめ

住宅ローンが残っているマンションでも、売却は可能です。 ただし、売却金額よりも住宅ローン残債が多い「オーバーローン」の場合は、別途対策を講じなければなりません。

オーバーローンへの対処法は自己資金の活用、ローンの組み換え、リースバックの利用など、さまざまな選択肢があります。 ご自身の資産状況や今後の住まいの計画に合わせて最適な方法を選ぶことが大切です。 また、マンション売却には費用や必要書類の準備が不可欠です。 スムーズに売却を進めるためにも、売却の流れや諸費用、必要書類をしっかり把握し、早めに準備を整えておきましょう。

マンション売却をご検討中の方は、下記よりお気軽にお問合せください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

トータルマネーコンサルタント

新井 智美

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。 現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

⇒新井 智美さんの記事一覧はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方