投資用マンションの売却を考えている方にとって、重要なのは税金の知識です。 適切な知識があれば、費用を軽減し、手残り金額を最大化できます。 本記事では、譲渡所得税や印紙税など、売却に関わる税金の基本から節税方法までを詳しく解説します。 初めての売却で不安な方や、利益を最大化したい方は、ぜひ最後までご覧ください。

- 発生する税金(譲渡所得税、印紙税、登録免許税、消費税)の仕組みや計算方法を解説

- 仲介手数料や抵当権抹消費用など、税金以外の費用も把握しておく

- 確定申告では税理士などの専門家への相談も検討する

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

投資用マンション売却にかかる税金の種類

投資用マンションを売却する際には、以下のとおり複数の税金が発生します。

- 譲渡所得税

- 印紙税

- 登録免許税

- 消費税

なお、投資用マンションの売却はマイホームの売却とは異なり、控除や特例の数が少ない点に注意が必要です。 そのため、手残り金額を最大化できるタイミングで売却するなど、税金の理解が欠かせません。

ここからは、各税金の仕組みについて解説します。

譲渡所得税の基本的な仕組み

投資用マンションの売却で大きな負担となるのが「譲渡所得税」です。 これは不動産を売却して得た利益(譲渡所得)に対して課される税金で「所得税」「住民税」「復興特別所得税」の3つから構成されます。

税率は所有期間によって異なるため、以下の表をご確認ください。

譲渡所得税の種類と税率

| 譲渡所得の種類 | 所有期間 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

右にスクロールできます→

※所得税率には復興特別所得税率(所得税額の2.1%相当)が上乗せされます

※復興特別所得税は2037年12月31日まで課税

譲渡所得税は、売却益によっては投資用マンションの売却で最も多くの割合を占める税金です。

印紙税の計算方法と軽減措置

印紙税は、売買契約書や領収書など、一定の文書に課される税金です。

契約金額に応じて税額が異なるため、以下の表を参考にしてください。

売買契約書に課税される印紙税額

| 契約金額 | 印紙税額 | 軽減税率 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円を超え10万円以下 | 200円 | 非課税 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え 5,000万円以下 |

2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:国税庁 「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

出典:国税庁 「不動産売買契約書の印紙税の軽減措置」

領収書に課税される印紙税額

| 契約金額 | 税率 |

|---|---|

| 5万円未満のもの | 非課税 |

| 5万円以上、100万円以下のもの | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え、500万円以下 | 1,000円 |

| 500万円を超え、1千万円以下 | 2,000円 |

| 1千万円を超え、2千万円以下 | 4,000円 |

| 2千万円を超え、3千万円以下 | 6,000円 |

| 3千万円を超え、5千万円以下 | 1万円 |

| 5千万円を超え、1億円以下 | 2万円 |

| 1億円を超え、2億円以下 | 4万円 |

| 2億円を超え、3億円以下 | 6万円 |

| 3億円を超え、5億円以下 | 10万円 |

| 5億円を超え、10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載がないもの | 200円 |

出典:国税庁 「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで」

なお、2027年3月31日までの間に作成される文書については、軽減税率が適用されます。 印紙を貼らない場合、過怠税などのペナルティが課される可能性があるため、注意が必要です。

登録免許税と抵当権抹消登記の費用

不動産の権利を移転する際に必要な「登録免許税」は、所有権移転登記や抵当権抹消登記などにかかる税金です。

売却する投資用マンションに抵当権が設定されている場合、抹消登記が必要です。 抵当権抹消登記の費用は、不動産1件につき1,000円ですが、司法書士に依頼する場合は別途1万~3万円程度の報酬がかかります。

なお、抵当権を抹消する際には、以下の書類が必要です。

- 登記識別情報または登記済証

- 登記原因証明情報

- 資格証明情報

- 代理権限証明情報(委任状)

参考:法務局 「抵当権の抹消登記に必要な書類と登録免許税」

金融機関に用意してもらう書類もあるため、不動産会社や金融機関と連携して手続きを進めましょう。

消費税がかかるケース(課税事業者の場合)

課税事業者に該当する場合、投資用マンションの売却時に建物部分の売却代金に対して消費税(10%)が課されます。 課税事業者とは、前々年の課税売上が1,000万円を超える事業者や、インボイス発行事業者として登録している事業者です。

一方、上記に該当しない免税事業者の場合は、消費税の納税義務はありません。 消費税は建物部分に対して10%が適用されるため、高額な不動産売却ではその負担も大きくなります。

譲渡所得税の基本的な計算方法

投資用マンションを売却する際、売却益によっては、最も大きな負担となるのが譲渡所得税です。

ここからは譲渡所得税の計算方法と、計算のために必要な書類について詳しく解説します。

譲渡所得の算出手順と必要な要素

譲渡所得を正確に算出するためには、以下の要素を理解することが重要です。

- 売却価格、取得費、譲渡費用の算出

- 譲渡所得の算出

- 譲渡所得税の算出

この順序で、譲渡所得税を計算します。

具体的な計算式は以下のとおりです。

- 譲渡所得=売却価格-(取得費+譲渡費用)-特別控除

- 譲渡所得税=譲渡所得×税率

取得費は投資用マンションの購入に要した費用、譲渡費用は売却に要した費用です。

なお、取得費が不明な場合は、売却価格の5%を概算取得費として計算することが認められています。

売買契約書や領収書を用意し、正確な計算を行うことが、適切な税額の把握と節税につながります。

取得費用の計算方法と減価償却費の影響

取得費用には、購入代金や仲介手数料、登記費用、リフォーム費用などが含まれます。 建物部分については減価償却費を差し引く必要があります。

減価償却とは、建物や設備などの長期間にわたって使用される固定資産が、時間の経過や使用にともなって価値が減少することを会計上で費用として計上する仕組みです。 資産の取得にかかったコストを一度に経費として計上するのではなく、使用可能な期間(耐用年数)にわたって段階的に計上します。

建物部分の減価償却費(定率法)の計算方法は、以下のとおりです。

- 減価償却費=取得価額(購入価格)×償却率×経過年数

建物の構造による耐用年数、償却率は、以下の表のとおりです。

建物の構造と用途による耐用年数と償却率

| 建物の構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 軽量鉄骨 | 27年 | 0.038 |

| 鉄筋コンクリート | 47年 | 0.022 |

出典:国税庁 「主な減価償却資産の耐用年数表」

出典:国税庁 「減価償却資産の償却率等表」

減価償却費を差し引いた取得費が小さくなることで、譲渡所得が増加し、結果として譲渡所得税が高くなる可能性があるため、正確な計算が求められます。 また、購入した時期や新築・中古によっても計算方法は異なるため、詳しくは不動産会社や税理士に相談しましょう。

譲渡費用として認められる項目

譲渡費用には、売却に直接関係する費用が含まれます。

代表的な項目は以下のとおりです。

- 仲介手数料

- 契約書の印紙税

- 立退料

一方、以下の費用は譲渡費用として認められません。

- 抵当権抹消登記費用

- 引っ越し費用

- 譲渡所得の申告の際に支払った税理士費用

譲渡費用を正確に把握し計上することで、譲渡所得を抑えられるため、節税につながります。

長期・短期譲渡所得の税率の違い

譲渡所得税の税率は、所有期間によって異なります。

詳しくは以下の表をご確認ください。

譲渡所得の区分と税率

| 所得区分 | 短期譲渡所得 | 長期譲渡所得 |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 税率 | 39.63% | 20.315% |

| 内訳 | 所得税:30.63% 住民税:9% |

所得税:15.315% 住民税:5% |

※所得税率には、復興特別所得税率(所得税額の2.1%相当)が上乗せされています

※復興特別所得税は2037年12月31日まで課税

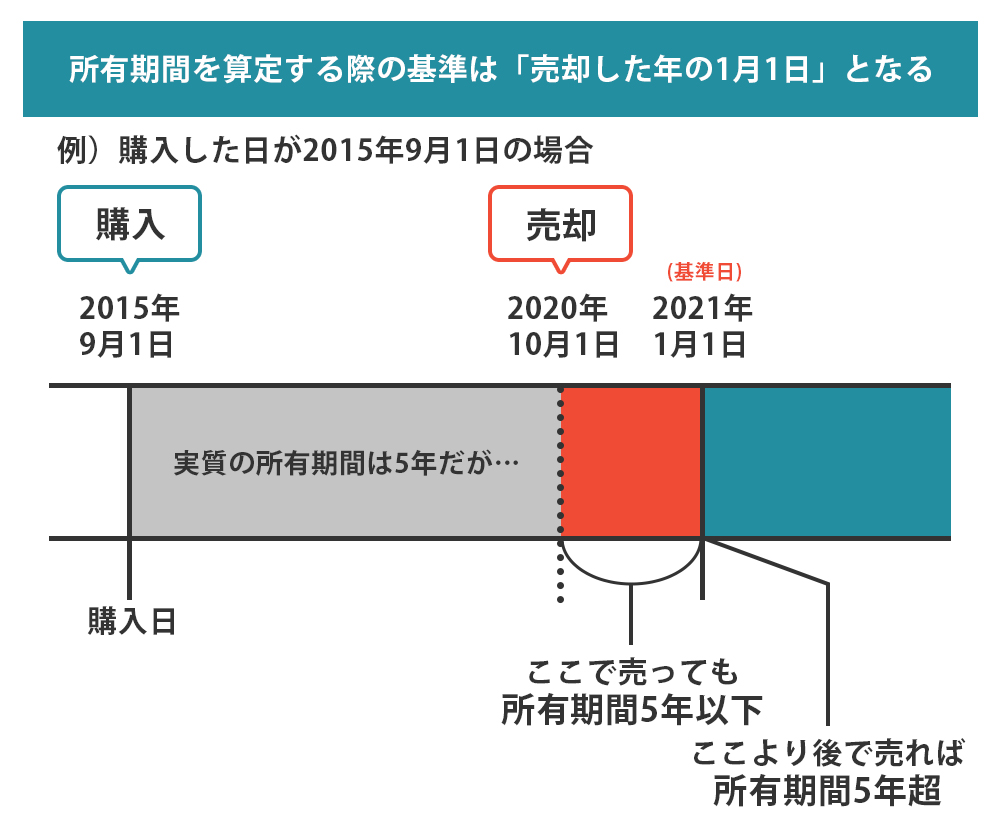

所有期間は、売却した年の1月1日時点での期間で判定されます。

たとえば、2019年5月1日に取得した物件を2024年5月2日に売却する場合、2025年1月1日時点での所有期間は5年未満となり、短期譲渡所得として扱われます。

売却によって1,000万円の譲渡所得が発生した場合、長期譲渡だと203万1,500円、短期譲渡だと396万3,000円の税金が課されます。

長期譲渡所得と短期譲渡所得の税率の違いは大きく、所有期間の長さが節税において重要な要素となるため、所有期間を考慮して売却しましょう。

投資用マンション売却時の効果的な節税方法

投資用マンションの売却は、マイホームとは異なり節税方法が限られています。

代表的なものは、以下のとおりです。

節税のためには事前準備が重要です。

ここからは各節税方法を詳しく解説します。

5年超の所有期間で適用される優遇税率

投資用マンションの保有期間が5年を超えてから売却すると、譲渡所得税の税率が軽減されます。 具体的には、所有期間が5年以下の場合は39.63%、5年超の場合は20.315%の税率が適用されるため、約半分程度の税金に抑えられます。

ただし、所有期間の判定は、売却した年の1月1日時点である点に注意しましょう。 マンションを購入してから1月1日を6回迎えると、長期譲渡所得が適用されると考えるとわかりやすいです。

売却を急ぐ必要がない場合は、5年を超えてから売却することで節税効果が期待できるため、売却時期を調整することをおすすめします。

事業用資産の買換え特例

「事業用資産の買換え特例」は、事業用不動産を売却して得た譲渡益に対する課税を、一定条件を満たす場合に繰りのべできる税制上の優遇措置です。 不動産を売却して新たな事業用不動産を取得する際に適用され、売却益の最大80%を繰りのべできます。 ただし、繰りのべられた税金は将来的に買換え資産を売却する際に再び課税されるため、完全に免除されるわけではありません。

この特例が適用されるためには、条件を満たす必要があります。

代表的な条件は以下のとおりです。

- 所有期間の要件:

売却する事業用資産の所有期間が10年以上であること。 - 資産の組み合わせ:

売却資産と買換え資産がともに事業用であること - 買換え資産:

事務所、住宅等の敷地の用に供される国内の土地等で地積が300㎡以上のもの、建物または構築物 - 買換えの期間:

資産を譲渡した年か、その前年中あるいは譲渡した年の翌年中に買換資産を取得する - 事業の開始期間:

事業用資産を取得し、1年以内に事業に使用する

なお、特例を受けるには、以下の書類を確定申告の際に添付する必要があります。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 買換資産の登記事項証明書などその資産の取得を証する書類

- 譲渡資産および買換資産が特例の適用要件とされる特定の地域内にあることを証する市区町村長等の証明書など

参考:国税庁 「No.3405 事業用の資産を買い換えたときの特例」

事前の手続きが必要になるため、不動産会社や専門家に相談しながら準備をしましょう。

相続財産を譲渡する際の取得費加算の特例

「相続財産を譲渡する際の取得費加算の特例」は、相続により取得した不動産を売却する際に、相続税の一部を取得費に加算できる税制上の優遇措置です。

適用条件は、「相続や遺贈により財産を取得したこと」「その財産に相続税が課税されていること」「相続開始日から3年10ヶ月以内に譲渡すること」などが挙げられます 取得費加算額を求める計算式は、以下のとおりです。

取得費額=

相続人の相続納税額×不動産の相続税評価額÷(相続人の課税価格+相続人の債務控除)

参考:国税庁 「No.3267 相続財産を譲渡した場合の取得費の特例」

たとえば、以下の事例で計算してみましょう。

- 被相続人の遺産総額:5,000万円(現金1,000万円・不動産4,000万円)

- 相続人:子ども一人

- 子どもの債務:0円

- 子どもの相続税:250万円

- 不動産の相続税評価額:4,000万円

▼計算式

250万円×4,000万円÷(5,000万円+0)

=200万円

200万円を取得に加算できるため、その分譲渡所得が圧縮され、納税額が軽減されます。

投資用マンション売却時にかかる税金以外の費用

投資用マンションを売却する際、税金以外にも費用が発生します。 予期せぬ出費を避けるために、事前に必要な費用を把握しておくことが重要です。

ここからは、売却時にかかる主な費用とその詳細について解説します。

仲介手数料

不動産会社に売却を依頼する場合、仲介手数料が発生します。 この手数料は、売買契約が成立した際に支払う成功報酬であり、法律で上限が定められています。

売買価格が400万円を超える場合、仲介手数料の上限は「売買価格×3%+6万円+消費税」となります。

たとえば、売買価格が3,000万円の場合、仲介手数料の上限は下記のとおりです。

- 3,000万円×3%+6万円+消費税

=105万6,000円

なお、仲介ではなく不動産会社が直接購入する「買取」の場合、売り主と買い主の直接取引となるため、仲介手数料はかかりません。

抵当権抹消に関わる諸費用

投資用ローンを利用して購入したマンションには、金融機関の抵当権が設定されているため、売却時には、この抵当権を抹消する手続きが必要です。

抵当権抹消登記には、登録免許税として1不動産につき1,000円がかかります。 また、登記手続きを司法書士に依頼する場合、報酬として1万円から3万円程度が必要となります。

抵当権抹消の必要書類は以下のとおりです。

- 登記識別情報または登記済証

- 登記原因証明情報

- 資格証明情報

- 代理権限証明情報(委任状)

金融機関に用意してもらう書類もあるため、不動産会社や金融機関と連携して手続きを進めましょう。

また、金融機関によっては繰上返済手数料が発生することがあるため、事前に確認しておくのがおすすめです。 繰上返済手数料の目安は3万円程度ですが、ネットバンクの活用で費用を抑えられる場合もあります。

投資用マンション売却と確定申告の注意点

投資用マンション売却後には、確定申告を行う必要があります。

確定申告の期間は、売却した翌年の2月16日〜3月15日です。 申告を怠ると、無申告加算税や延滞税などのペナルティが課される可能性があります。 売却に関する正確な所得計算や必要書類の整理が重要となるため、場合によっては税理士などの専門家に相談することも検討しましょう。

ここからは確定申告の流れや注意点について解説します。

確定申告が必要なケースと手続きの流れ

確定申告が必要となる主なケースは、以下のとおりです。

- 譲渡所得が発生した場合:

不動産売却によって利益が発生した場合 - 特例の適用を受ける場合:

事業用資産の買換え特例や取得費加算の特例などを利用する場合 - 譲渡損失が発生した場合:

損失をほかの譲渡所得と損益通算する場合

確定申告の期間(2月16日〜3月15日)までに、以下の書類を揃えて申告をしましょう。

- 確定申告書

- 分離課税の申告書第三表

- 譲渡所得の内訳書

- 売買契約書の写し

- 取得費や譲渡費用の領収書

- 登記簿謄本

電子申告(e-Tax)も可能であるため、自宅からスムーズに確定申告ができます。

譲渡損失が発生した場合の申告と活用法

譲渡損失が発生した場合でも、確定申告を行うメリットがあります。 具体的には、ほかの不動産の譲渡所得からの控除が可能であり、将来の利益に対する税負担を軽減できます。

ただし、事業所得や給与所得など、ほかの所得区分との損益通算は認められないため、注意が必要です。

詳しい情報は、国税庁のホームページに掲載されているため、事前に確認しておきましょう。

消費税の課税事業者になる条件と対応策

課税事業者に該当する場合、投資用マンションの売却時に建物部分の売却代金に対して消費税(10%)が課されます。 課税事業者とは、前々年の課税売上が1,000万円を超える事業者や、インボイス発行事業者として登録している事業者です。

消費税額を算出するには、まず建物の価格を決めなければなりません。 固定資産税評価額に基づき、土地と建物の価格を按分計算するのが一般的です。

建物の価格を決めた後は、「建物価格÷1.1×0.1」で消費税を算出できます。

確定申告の際は、所得税の申告だけでなく消費税の申告書も作成する必要があるため、忘れずに対応しましょう。

申告漏れのリスクと追徴課税について

確定申告を怠った場合、以下のペナルティが課される可能性があります。

- 無申告加算税

- 延滞税

無申告加算税は、納付すべき税金が50万円までの部分は10パーセント、50万円を超え300万円までの部分は15パーセント、300万円を超える部分は25パーセントの割合になります。

延滞税は、下記の通り、期間によって税率が異なります。

- 納期限までの期間および納期限の翌日から2ヶ月を経過する日までの期間については、年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合を適用

- 納期限の翌日から2ヶ月経過後の期間については、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合を適用

参考:国税庁 「No.2024 確定申告を忘れたとき | No.9205 延滞税について」

税務調査は、税務署が申告内容に不自然な点や疑わしい部分がある場合に実施されます。 正確な計算と適切な書類の整理が重要であるため、不安がある場合は、税理士などの専門家に相談するのがおすすめです。

なお、申告内容に誤りがあった場合や、申告漏れが発覚した場合には、「修正申告」または「更正の請求」を行うことができます。

投資用不動産を売却するならクラモアで査定依頼を

投資用不動産を売却する際には、適正な価格での売却が重要です。 そのため、信頼できる査定サービスの選択が欠かせません。

クラモアは、スターツピタットハウスが提供する「マイホームオークション」を通じて、透明性の高い売却プロセスを実現しています。 売主が設定した最低売却価格以上で最も高い価格を提示した買主と契約できる仕組みで、値引き交渉の煩わしさを避けつつ、公正な取引が実現できます。

投資用不動産の売却を成功させるためにも、まずは所有している不動産の価値を正しく把握しましょう。

下記の無料売却査定フォームより、お気軽にお問合せください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅地建物取引士・FP2級

岡﨑 渉

大手不動産仲介会社にて売買仲介の営業に従事。 宅地建物取引士・FP2級の資格を保有し、現在はフリーランスのWebライターとして活動中。 不動産営業時代は、実需・投資用の幅広い物件を扱っていた経験から、主に不動産・投資系の記事を扱う。

⇒岡﨑 渉さんの記事一覧はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方