- ふるさと納税と住宅ローン控除は併用できる

- 条件次第では、併用することで損をすることもある

- 2025年内にふるさと納税を考えている方は、早めの手続きがおすすめ

ふるさと納税と住宅ローン控除は併用できる?

ふるさと納税と住宅ローン控除は、どちらも所得税や住民税から控除を受けられる制度です。 では、この2つの制度は併用できるのでしょうか?

ここでは、それぞれの制度の概要を解説しながら、併用の可否について詳しく見ていきましょう。

ふるさと納税とは

ふるさと納税とは、自分の故郷や応援したい自治体に寄付をすることで、寄付した金額のうち2,000円を超える部分が所得税・住民税から控除される制度です。

寄付した額に応じて自治体の特産品などの返礼品を受け取ることができ、さらに寄付した金額に応じて所得税や住民税の控除も受けられるため、人気の高い制度となっています。

住宅ローン控除とは

住宅ローン控除は、一定の要件を満たした住宅を購入し、住宅ローンを利用した場合に、年末時点のローン残高の0.7%が所得税・住民税から控除される制度です。

控除期間は10〜13年間で、住宅の性能などに応じて最大5,000万円までのローンが対象となり、条件を満たせば13年間で200〜300万円程度の控除が受けられる可能性もある、節税効果の高い制度となっています。

ふるさと納税と住宅ローン控除は併用可能

ふるさと納税と住宅ローン控除は、どちらも所得税と住民税の負担を軽減できる制度ですが、両制度は併用可能です。

ただし、注意が必要なのは「控除を受けるためには、そもそも控除対象となる所得税や住民税を納めている必要がある」という点です。 控除額が所得税・住民税の合計額を超えてしまうと、控除の恩恵を十分に受けられない可能性があります。 そのため、事前に自身の所得や税額をしっかりと確認し、控除の上限を把握しておくことが重要です。

ふるさと納税と住宅ローン控除を併用する際の限度額計算と注意点

ふるさと納税と住宅ローン控除を併用する場合、控除の限度額を正しく把握することが重要です。

ここでは、限度額の計算方法と注意点について見ていきましょう。

ふるさと納税の控除上限額の計算方法

ふるさと納税の控除上限額は、以下の計算式で求めることができます。

▼控除上限額の目安

個人住民税所得割額×20% ÷ {100%-住民税基本文10% - (所得税率×復興税率)}+負担金2,000円

上記の通り、ふるさと納税の控除上限額を求める計算式はやや複雑ですが、総務省が提供している「ふるさと納税のしくみ」では、年収別の控除上限額の目安を確認することができます。

また、インターネット上にはふるさと納税の控除額を簡単に試算できるシミュレーターも多数公開されているため、これらを活用するのがおすすめです。

住宅ローン控除の控除上限額の計算方法

令和7年度の住宅ローン控除の控除上限額は以下の通りです。

| 新築/既存等 | 住宅の環境 性能等 |

借入限度額 (令和6・7年入居) |

|---|---|---|

| 新築住宅・買取再販 | 長期優良住宅・低炭素住宅 | 子育て世帯・若者夫婦世帯:5,000万円 その他の世帯:4,500万円 |

| ZEH水準省エネ住宅 | 子育て世帯・若者夫婦世帯:4,500万円 その他の世帯:3,500万円 |

|

| 省エネ基準適合住宅 | 子育て世帯・若者夫婦世帯:4,000万円 その他の世帯:3,000万円 |

|

| その他の住宅 | 0円 | |

| 既存住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 |

| その他の住宅 | 2,000万円 |

出典:国土交通省 「住宅ローン減税」

例えば、省エネ基準適合住宅に住む子育て世帯で、住宅ローンの年末残高が4,000万円の場合、控除上限額は、4,000万円×0.7%=28万円/年となります。

住宅ローン控除はまず所得税から差し引かれ、控除しきれない分は住民税から控除されます。 ただし、住民税からの控除には13万6,500円という上限があります。

ふるさと納税と住宅ローン控除の控除順序

ふるさと納税による寄付金控除は「所得控除」に分類され、課税所得(全体の所得)を算出する前に差し引かれる仕組みです。 一方、住宅ローン控除は「税額控除」として、課税所得に基づいて計算された税額から直接差し引かれます。 そのため、所得税の計算においては、まずふるさと納税による寄付金控除が適用され、その後に住宅ローン控除が適用される流れとなります。

住民税の計算では、ふるさと納税も住宅ローン控除も税額控除として扱われますが、控除の順序が異なります。 住民税の場合は、先に住宅ローン控除が適用され、その残りの税額に対してふるさと納税の寄付金控除が適用される仕組みです。 この順序によって、住宅ローン控除で住民税の多くが相殺されてしまうと、ふるさと納税の控除枠が十分に残らない可能性があります。

なお、給与所得者で確定申告を行わない方は、「ワンストップ特例制度」を利用することで、ふるさと納税の控除をすべて住民税から受けることが可能です。 ただし、この制度を利用する場合でも、住民税の控除枠が住宅ローン控除で埋まってしまうと、ふるさと納税の控除が十分に適用されないケースがあるため、事前の確認が重要です。

控除額によっては、住宅ローン控除やふるさと納税による寄付金控除がムダになる可能性も

上述したように、ふるさと納税と住宅ローン控除を併用する場合、控除額の合計が所得税・住民税の納税額を超えると、一部の控除が適用されずムダになる可能性があります。

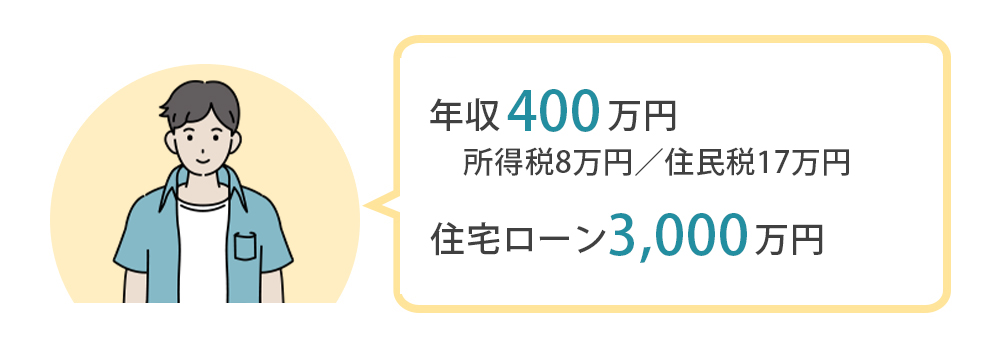

例えば、下記のケースを見てみましょう。

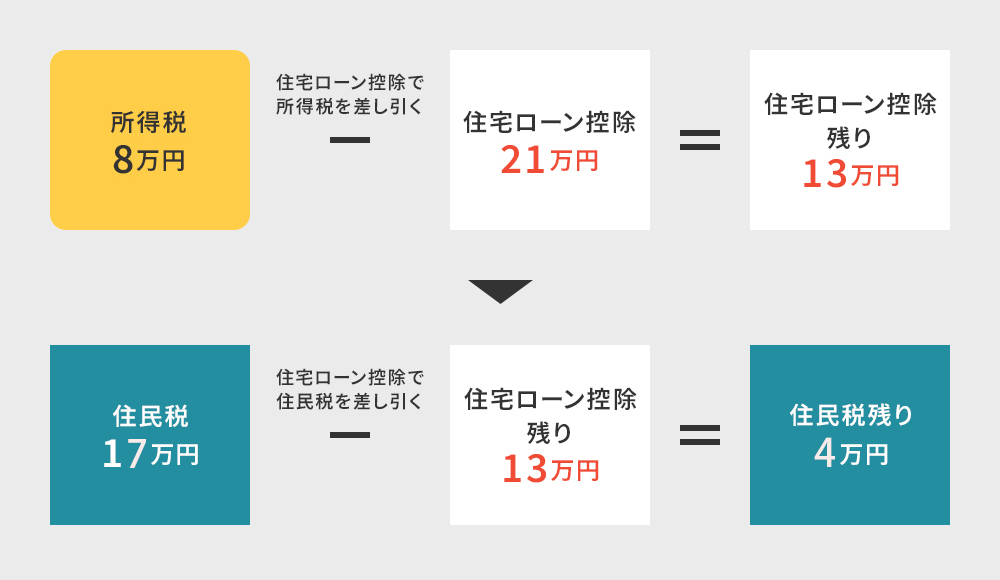

所得税が8万円、住民税が17万円の場合、住宅ローン控除の上限額は3,000万円×0.7%=21万円となります。

まず、所得税8万円分は全額控除され、残りの13万円分が住民税から控除される計算になります。 つまり、その年に実際に収める住民税は、17万円から13万円を差し引いた4万円のみとなります。

このようなケースでは、住民税の控除枠が住宅ローン控除でほぼ使い切られてしまうため、ふるさと納税による寄付金控除が適用される余地が少なくなってしまいます。 結果として、ふるさと納税しても控除が受け取れず、自己負担が増える可能性があるのです。

こうした控除の重複や限度額の問題を避けるには、事前にシミュレーションを行うことが非常に重要です。 インターネット上には、ふるさと納税と住宅ローン控除の併用を前提とした控除額シミュレーターも多数公開されているため、それらを活用して、自分の収入や税額に応じた最適な控除額を確認しておくことをおすすめします。

ふるさと納税と住宅ローン控除の併用手続きガイド

ふるさと納税と住宅ローン控除を併用する際には、いくつかの重要なポイントを押さえておく必要があります。 最後に、2025年内の手続きに関する注意点や、ふるさと納税と住宅ローン控除の併用を受ける際のポイントをご紹介します。

2025年内にふるさと納税をするなら、早めの手続きがおすすめ

2025年内にふるさと納税を行う予定がある場合は、早めの手続きがおすすめです。 ふるさと納税は、年内に寄付を行えばその年の控除対象になりますが、自治体によっては控除証明書の発行や送付に時間がかかる場合があります。 特に確定申告の期限に間に合わない可能性もあるため、余裕を持って手続きを進めることが大切です。

また、住宅ローン控除と併用する場合は、控除上限額の計算が複雑になることもあるため、早い段階で自分の所得や税額を確認し、ふるさと納税の寄付額を調整するようにしましょう。 インターネット上のシミュレーターを活用すれば、控除額の試算も簡単に行えます。

住宅ローン控除の申請は1年目と2年目以降で手続きが異なるため注意が必要

住宅ローン控除は、ローンを組んだ初年度のみ確定申告が必要です。

2年目以降は、給与所得者であれば年末調整によって控除を受けることができます。 しかし、初年度に限っては、年末調整では対応できないため、必ず確定申告を行う必要があります。

この点が、ふるさと納税の「ワンストップ特例制度」と関係してきます。 ワンストップ特例は、確定申告をしない給与所得者が利用できる制度ですが、住宅ローン控除の初年度に確定申告が必要になる場合は、この特例制度が使えなくなります。

もし、すでにワンストップ特例制度を利用してふるさと納税の申請をしていたとしても、後から確定申告を行った場合は、確定申告の内容が優先され、ワンストップ特例の申請は無効になります。

こうした制度の重複や申請ミスを防ぐためにも、事前に手続きの流れを確認しておくことが重要です。

まとめ

本記事では、住宅ローン控除とふるさと納税の併用について解説しました。

住宅ローン控除とふるさと納税は併用可能ですが、控除額のバランスによっては、ふるさと納税の寄付金控除が十分に活用できないケースもあるため、注意が必要です。 特に、ふるさと納税の控除上限額を求める計算式は複雑なため、シミュレーターを活用して事前に控除額を確認することをおすすめします。

また、所得税の計算には住宅ローン控除やふるさと納税以外にも、医療費控除・扶養控除・配偶者控除などさまざまな要素が関係してくるため、シミュレーション通りにならない場合もあります。

控除制度の活用に加えて、住宅ローンの見直しや不動産売却を検討されている方は、資産全体のバランスを踏まえたアドバイスを受けることが重要です。 ローンの借り換えや売却に関するご相談は、専門知識を持つ不動産会社の担当者がサポートいたしますので、ぜひお気軽にご相談ください。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方