- 返済負担率は、20~25%で検討するのがおすすめ

- 住宅ローン以外の支出も考慮する必要がある

- 支払いが困難な場合は、金融機関に早めに相談することが大切

お問い合わせページに移動します

返済額が月々10万円の場合、住宅ローンは総額でいくらになる?

住宅ローンの返済額を月々10万円に抑えるためには、借入額の総額をいくらにしたらよいのでしょうか。三菱UFJ銀行の2023年6月時点における全期間固定金利1.34%を参考に、返済期間ごとに見ていきましょう。

| 月々返済額 | 返済期間 | 借入総額 |

|---|---|---|

| 10万円 | 15年 | 約1,630万円 |

| 25年 | 約2,548万円 | |

| 35年 | 約3,351万円 |

参考:住まプラ 「住宅ローンシミュレーション(毎月返済額から試算)」

上記表の通り、「月々の返済額10万円」に対して、返済期間によって借入総額が異なります。また、期間が長くなればなるほど、総返済額が増えることがわかります。

住宅ローンの種類別に見る借入可能額と年収目安

住宅ローンの借入先機関別に借入可能額と、必要な年収の目安を紹介します。

前提条件は、以下の通りです。

- 返済負担率20%

- 「年収」の概念は、額面年収(年間の総支給額)とする

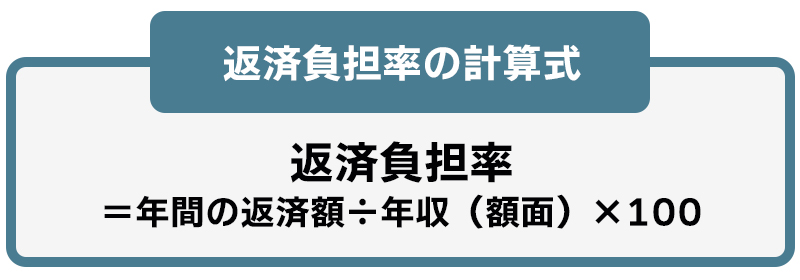

返済負担率とは、年収に対する年間の返済額の割合のことで、以下の計算式によって算出されます。

額面年収と手取り年収によって実際の負担率は変わりますが、固定費や生活費を手取りから差し引いた場合に無理のない範囲で設定することが大切です。

銀行ローンで月々10万円返済する場合

今回のシミュレーションでは、2023年7月時点における三菱UFJ銀行の変動金利0.475%、返済負担率20%を想定して算出します。月々の返済額を10万円とすると必要年収目安は600万円となり、返済年数ごとの借入可能額は以下の通りです。

| 年数 | 借入可能額 | 必要年収目安 |

|---|---|---|

| 10年 | 約1,172万円 | 600万円 |

| 15年 | 約1,737万円 | |

| 20年 | 約2,289万円 | |

| 25年 | 約2,828万円 | |

| 30年 | 約3,355万円 | |

| 35年 | 約3,869万円 |

参考:住まプラ 「住宅ローンシミュレーション(毎月返済額から試算)」

フラット35で月々10万円返済する場合

次に、フラット35で月々の返済額が10万円になる場合のシミュレーションをしてみましょう。

今回のシミュレーションでは、フラット35の2023年6月時点における借入割合が9割以下の場合の金利1.760%、上述した「銀行ローンで月々10万円返済する場合」同様、返済負担率20%を想定して算出します。月々の返済を10万円とすると必要年収目安は600万円となり、返済年数ごとの借入可能額は以下のようになります。

| 年数 | 借入可能額 | 必要年収目安 |

|---|---|---|

| 10年 | 約1,100万円 | 600万円 |

| 15年 | 約1,581万円 | |

| 20年 | 約2,022万円 | |

| 25年 | 約2,426万円 | |

| 30年 | 約2,795万円 | |

| 35年 | 約3,134万円 |

参考:住まプラ 「住宅ローンシミュレーション(毎月返済額から試算)」

月々の返済額を決めるときのポイント

月々の返済額を決めるときのポイントは、以下の3つです。

- 返済負担率は25%以下に設定する

- マンションの維持、管理費用を考慮する

- 毎月の収支と生活費とのバランスを見る

これらのポイントを順番に解説します。

返済負担率は25%以下に設定する

返済負担率が25%以下に設定される理由は、住宅ローンの融資を組む(金融機関から借り入れをする)人の経済的な負担を考慮した割合です。

25%以下で返済負担率を設定することで、住宅ローンの返済以外の生活費や貯蓄に適切な配分が可能です。過度な返済負担は、生活の質を低下させる可能性があるため、返済額を収入の一定割合に制限することで、生活の安定性を確保することができます。

返済負担率が高い場合、経済的な変動や突発的な出費によって返済が困難になる可能性があります。これらのリスクを軽減するためにも、返済負担率を25%以内に設定しましょう。

マンションの維持・管理費用を考慮する

マンションの維持・管理費用は、住宅ローンの返済額以外にかかる費用であり、忘れてしまうと家計の負担となる可能性があります。費用には、修繕積立金や管理費、固定資産税などが含まれます。

具体的な金額については、マンションの規模や設備になどによって異なるため、購入時には不動産会社に確認しましょう。

毎月の収支と生活費とのバランスを見る

住宅ローンを組む際には、経済的な安定性と生活の質を確保するために、毎月の支出と生活費のバランスを見ることが重要です。先述した通り、返済額を決める際には「返済負担率」によって算出することがありますが、計算式で用いられるのは額面の年収であるため、所得税などの税金を差し引いて残った金額(手取り年収)を考慮する必要があります。

住宅ローンの返済額を決める際には、現在の収入だけでなく将来の収入の見込みも考慮しましょう。安定した収入源があるのか、今後昇給やボーナスの見込みはあるかなどを確認しておくことが大切です。

また、生活費の内訳を計算し、不要な支出をなくすことで、住宅ローンの返済に充当できる資金に余裕が生まれます。ただし、無理な節約はストレスを引き起こす可能性があるので、注意が必要です。月々の手取り給料から住宅ローンの返済額を除いた金額で、十分に生活できるかを考えましょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

住宅ローンの支払いがしんどいときの対処法

収入の減少や家族構成の変化などによって、住宅ローンの支払いが「しんどい」「きつい」という状況に陥ることがあるかもしれません。以下では、そういった場合の対処法を紹介します。

返済額や返済条件を見直す

返済額や返済条件を見直すために、まずは金融機関に相談することが大切です。支払いが難しくなってしまった状況を具体的に説明し、返済期間の変更や月々の返済額を減額してもらうなど対策をしましょう。

返済期間を長くすると月々の返済額が減りますが、総返済額が増え、完済時の年齢が上がる点には注意が必要です。

重要なのは、金融機関の担当者にコンタクトを取ることです。コロナ禍の影響で各金融機関には住宅ローン専用相談窓口が開設されるようになり、相談もしやすくなったため、住宅ローンの滞納にならないように早めに相談しましょう。

売却を検討する

何らかの事情で月々の支払額が難しい状況になってしまった場合、売却を検討するのも一つの選択肢です。実際に不動産会社へ行って直接担当者へ相談することをおすすめします。

売却方法には様々な手段があり、オークションでの売却やリースバックという手段があります。

リースバックとは、所有する住宅の売却と同時に賃貸借契約を締結して、買主に家賃を支払うことで住み慣れた自宅に住み続けられる仕組みのことです。リースバックを利用することでまとまった資金を手に入れることができ、固定資産税などの維持費が不要となります。

ご自身の状況に応じて、最適な選択をしましょう。

まとめ

今回の記事では、月々の返済額が10万円になるための住宅ローンの借入額や必要な年収の目安について紹介しました。返済負担率を20~25%で設定して無理なく返済できる金額にすることが大切です。万が一住宅ローンの支払いが困難になった場合には、滞納をしないよう早めに金融機関に相談しましょう。

これから不動産購入や売却を検討している方は、下記よりお気軽にお問い合わせください。

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方