マイホームを手に入れても、病気や失業、事業の不振、ライフステージの変化など、予期せぬトラブルで住宅ローンの返済が困難になるケースは少なくありません。 しかし、返済を滞納・放置すると、不動産が競売にかけられ、退去を余儀なくされる状況に陥る恐れがあります。 こうした事態を避けるため、住宅ローンの問題は早めに解決することが重要です。 任意売却やリスケジューリングなど、適切な対処法によって返済の負担を軽減できる場合があります。 この記事では、住宅ローン返済が困難になった場合の進行状況や解決の選択肢、任意売却の仕組み、さらに信頼できる相談先の選び方までをわかりやすく解説します。

- 住宅ローンの滞納は段階的に進行するため、競売を避けるには早期の対策が必要

- 任意売却は競売より有利な条件で売却でき、残債の分割返済交渉も可能

- 信頼できる相談先を選ぶ際は、豊富な実績があり丁寧に説明してくれるかどうかを見極める

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

住宅ローンが払えなくなったときに起こること

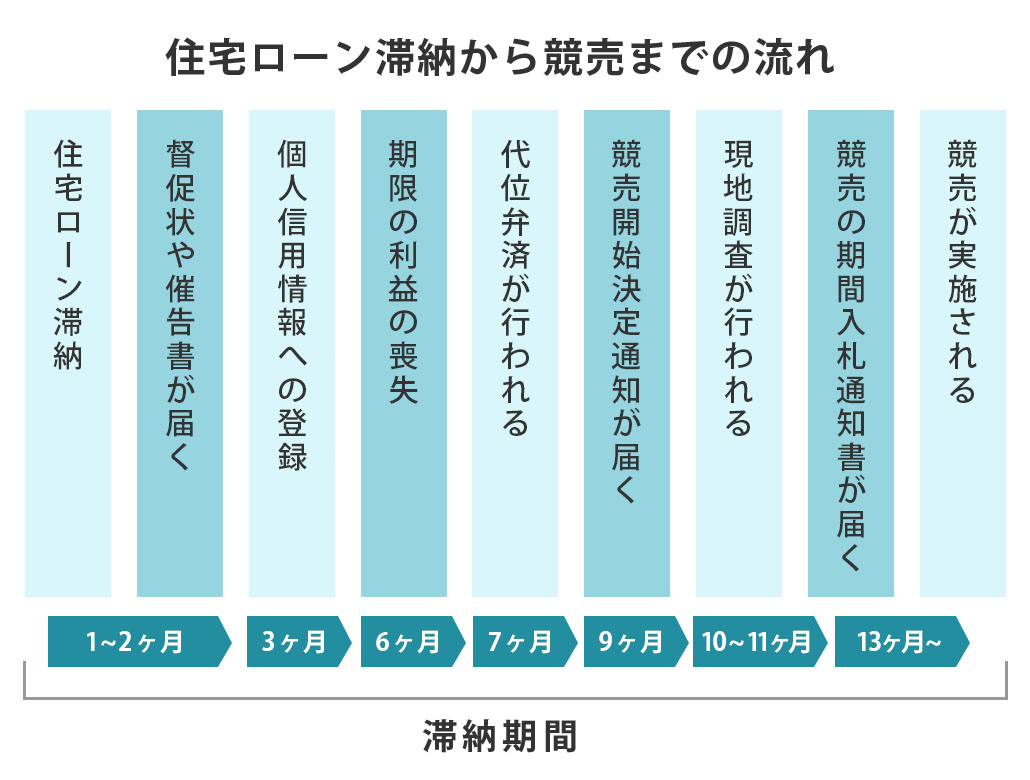

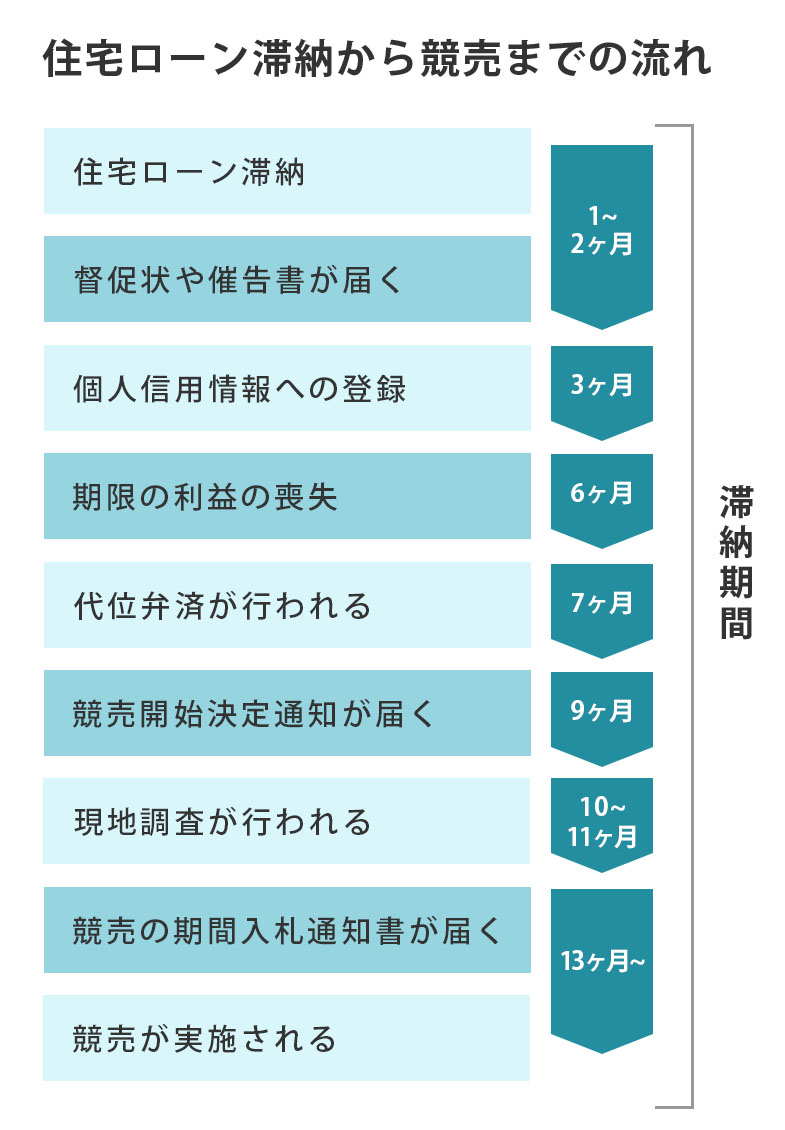

住宅ローンを組んでマイホームを手に入れたものの、急な病気や失業、事業の不振、ライフステージの変化などで「返済が続けられない」という状況になる可能性は誰にでもあります。 住宅ローンの返済が滞ると、以下のような流れで手続きが進行します。

また、滞納期間ごとに起こるできごとや、滞納者への影響は下表のとおりです。

| 滞納期間 | 届く書類・通知 | 主な内容・影響 |

|---|---|---|

| 1~2ヶ月 | 督促状・催告書 | ・金融機関から返済を促す通知が届く ・この段階では話し合いによる解決が可能 |

| 3ヶ月 | 個人信用情報への登録 | ・信用情報機関に滞納情報が記録される(いわゆるブラックリスト) |

| 6ヶ月 | 期限の利益喪失通知 | ・分割払いの権利を失い、住宅ローンの一括返済を求められる |

| 7ヶ月 | 代位弁済通知 | ・保証会社が金融機関に代わりに返済する ・債権が保証会社に移る |

| 9ヶ月 | 競売開始決定通知書 | ・保証会社が裁判所に競売を申し立て、競売手続きが開始される |

| 10~11ヶ月 | 執行官による現況調査 | ・裁判所より現況調査に係る通知書が届く ・裁判所の執行官が物件を調査し、競売の基準価格を決定する |

| 13ヶ月~ | 競売の期間入札通知書 | ・具体的な競売実施日程が通知され、入札が開始される |

右にスクロールできます→

| 取引 | 課税取引 | 非課税取引 |

|---|---|---|

| 1~2ヶ月 | 督促状・催告書 | ・金融機関から返済を促す通知が届く ・この段階では話し合いによる解決が可能 |

| 3ヶ月 | 個人信用情報への登録 | ・信用情報機関に滞納情報が記録される(いわゆるブラックリスト) |

| 6ヶ月 | 期限の利益喪失通知 | ・分割払いの権利を失い、住宅ローンの一括返済を求められる |

| 7ヶ月 | 代位弁済通知 | ・保証会社が金融機関に代わりに返済する ・債権が保証会社に移る |

| 9ヶ月 | 競売開始決定通知書 | ・保証会社が裁判所に競売を申し立て、競売手続きが開始される |

| 10~11ヶ月 | 執行官による現況調査 | ・裁判所より現況調査に係る通知書が届く ・裁判所の執行官が物件を調査し、競売の基準価格を決定する |

| 13ヶ月~ | 競売の期間入札通知書 | ・具体的な競売実施日程が通知され、入札が開始される |

競売手続きが始まると、途中で止めるのは非常に困難になります。 だからこそ、返済が難しいと感じた段階でできるだけ早く対策を講じ、任意売却や債務整理などの選択肢を検討することが大切です。

住宅ローンが払えないときの3つの選択肢

住宅ローンの返済が難しくなった場合には、主に3つの解決策があります。 どの方法を選ぶべきかについては現在の収入状況や今後の見通しによって異なるため、それぞれの特徴を理解し、自身に最も合った方法を選択しましょう。

①任意売却

任意売却は、自宅が競売にかけられる前に債権者である金融機関などの合意を得て、市場で不動産を売却する方法です。 売却代金は住宅ローンの返済に充てられ、残った債務については分割払いなど無理のない返済方法を交渉できます。 競売と比較して高い価格での売却が期待でき、生活再建に向けた時間的・金銭的余裕を確保しやすいのが特徴です。

▼任意売却が向いている人

- 住宅ローンの負担を減らしたい人

- 競売による自宅売却は避けたい人

- 自己破産を避けたい人

②リスケジューリング(返済条件の変更)

リスケジューリングは、住宅ローンを借り入れている金融機関に相談し、返済期間の延長や一定期間利息のみの支払いにするなど、返済条件を変更してもらう方法です。 月々の返済額を減らすため一時的な収入減の対策として有効ですが、支払う利息の総額が増えることから、その分総返済額が増加する可能性がある点には注意しましょう。

▼リスケジューリングが向いている人

- 一時的に収入が減少している人

- 自宅を売却せずに返済を続けたい人

- 将来的に返済できる見込みがある人

③個人再生・自己破産

返済が不可能なほど多重債務を抱えている場合に、裁判所を通じて借金を減額・免除してもらう手続きです。 これらの手続きは自宅を売却する前提で行われることが一般的で、自身の信用情報にも影響します。 法的手続きのため、弁護士などの専門家への相談が不可欠です。

▼個人再生・自己破産が向いている人

- 複数の住宅ローンや借金を抱えている人

- 収入が安定せず、返済の見込みがない人

任意売却とは

任意売却とは、住宅ローンの返済が困難になった場合の解決策のひとつです。 競売に進む前に、金融機関など債権者の同意を得て不動産を市場で売却する方法で、競売よりも有利な条件で住まいを手放せる可能性があります。 任意売却を理解することで、競売を避けつつ生活再建につなげる道を見つけやすくなります。

任意売却の基本的な仕組み

任意売却は、返済が滞ってしまった住宅ローンの担保不動産を市場の不動産取引と同じ手続きで売却する仕組みです。売却代金は住宅ローンの返済に充てられ、残った債務については債権者と交渉することで、分割払いなど柔軟な返済条件を認めてもらえる可能性があります。

また、競売と異なり市場価格に近い金額で売却できるため、残債をできるだけ減らせる点が大きなメリットです。 さらに、立ち退き時期の調整や引っ越し費用の確保ができる場合もあり、生活の立て直しに向けて現実的な準備がしやすくなります。

ただし、任意売却が可能なのは、原則として競売の開札日の前日までです。競売の開札日を過ぎると買受人が決定するため、任意売却が強制終了します。 そのため、住宅ローンの返済が難しいと感じた時点で早めに任意売却を検討することが重要です。

任意売却と競売の違い

任意売却と競売はいずれも住宅ローンを返済できなくなった場合の売却方法ですが、条件や結果に以下のような違いがあります。

右にスクロールできます→

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い価格で売却可能 | 市場価格の5~7割程度 |

| 残債の支払い | 分割払いの交渉が可能 | 一括返済が原則 |

| プライバシー | 一般的な売却と同様、外部に知られにくい | 裁判所の広告により公開される |

| 売却期間 | 約3~11ヶ月 | 約12~18ヶ月 ※滞納~明け渡しまでの期間 |

| 売却条件の調整 | 債権者との相談で調整可能 | 裁判所による強制執行で決定 |

任意売却は債務者にとって比較的有利な条件で進められる可能性があるのに対し、競売は市場価格を大きく下回るケースが多く、結果的に多額の残債が残りやすい傾向にあります。 さらに競売の場合は購入希望者が室内を確認できないため入札を控える傾向があり、価格がさらに下がる原因にもなります。

任意売却の相談先を見分ける3つのポイント

任意売却を検討する際には、どこに相談するかによって結果が大きく変わります。 経験や知識の乏しい相談先を選んでしまうとスムーズに進まず、競売に移行してしまうリスクもあります。 安心して任意売却を進めるためには、信頼できる相談先を見極めることが重要です。

ここでは、任意売却の相談先を見極める3つのポイントを解説します。

任意売却の実績が豊富

任意売却は通常の不動産売却と異なり、債権者との交渉や複雑な法的手続きが必要になります。 そのため、任意売却に関する専門知識と豊富な実績を持つ不動産会社や専門会社に相談することが不可欠です。 相談時には過去の成功事例や解決実績を具体的に確認し、自身と同じような状況での解決事例があるかどうかを見極めましょう。

また、債権者との交渉力やネットワークの広さも重要な判断材料になります。 実績豊富な専門家なら、あなたの状況に最適な解決策を提案してくれるはずです。

相談者に不利な話も説明してくれる

「今すぐ契約しないと手遅れになる」「任意売却なら必ず高く売れる」といった甘い言葉で契約を急かす会社には注意が必要です。 信頼できる相談先は、任意売却のメリットだけでなく、デメリットやリスクについても包み隠さず説明してくれます。

たとえば、売却期間の制限や、残債務の可能性、信用情報への影響などの不利な側面について、事前にしっかりと説明してくれる相談先を選ぶことが大切です。 こうした透明性のある説明をしてくれる専門家こそ、信頼できるパートナーといえるでしょう。

任意売却以外の選択肢を提案してくれる

住宅ローンの返済が難しい場合、必ずしも任意売却だけが唯一の方法ではありません。 信頼できる専門家は、家計や今後の見通しを丁寧にヒアリングしたうえで、返済条件の変更(リスケジュール)や個人再生、債務整理といった複数の選択肢を提示してくれます。

任意売却に固執せず「本当に最適な方法は何か」を一緒に考えてくれる相談先を選ぶことが大切です。 総合的な視点からアドバイスしてくれる専門家であれば、安心して任せられるでしょう。

住宅ローンが払えない場合のおすすめの相談先

住宅ローンの返済が難しくなったときは、状況に応じた適切な相談先を選ぶことが重要です。 どこに相談するかによって、得意分野や対応範囲が異なるため、自分の状況に合ったところを見極めることが成功への第一歩となります。

ここでは、弁護士・司法書士、住宅ローン相談窓口、不動産会社など、住宅ローン返済に悩む方が頼りにできる代表的な相談先をご紹介します。

弁護士・司法書士への相談

弁護士や司法書士は、債務整理や法的な手続きに関して専門的な知識を持っています。 個人再生や自己破産といった法的手続きが必要な場合には、心強いサポートを受けられます。 ただし、不動産の売却活動自体は専門外であることが多いため、最終的には不動産会社を紹介されることが一般的です。

また、弁護士や司法書士に相談することで、住宅ローン以外の借金も含めた総合的な債務整理を検討できます。 相談料や手続き費用が発生するため、事前に料金体系を確認しておくと安心です。

住宅ローン相談窓口

金融機関が設けている相談窓口や、住宅ローン・任意売却を専門とする相談センターも選択肢のひとつです。 返済条件の変更(リスケジュール)や任意売却など、個人の状況に応じて幅広い提案をしてもらえます。

中立的な立場である相談窓口は、特定の不動産会社やサービスを強く勧められる心配が少ないのも安心材料です。 無料相談を受け付けているところもあるため、まずは気軽に問い合わせてみると良いでしょう。

不動産会社への相談

任意売却の実績を持つ不動産会社は、住宅ローンの返済が困難な状況を解決するための有力な相談先になります。金融機関との交渉や残債処理のサポート、専門家との連携など複雑な手続きをスムーズに進めてくれるのが強みです。

任意売却を成功させるためには、実績が豊富で、相談者の状況に真摯に向き合ってくれる「信頼性の高い不動産会社」を選ぶことが欠かせません。 複数の会社に相談し、対応の丁寧さや提案内容を比較して、自身に合った不動産会社を見極めましょう。

創業55年の実績があるスターツピタットハウスにご相談ください

信頼できる不動産会社をお探しの方には、当メディア「クラモア」がご紹介するスターツグループの「スターツピタットハウス」がおすすめです。 豊富な実績と地域密着型のサービスで、経験豊富なスタッフが丁寧に状況を伺い、最適な解決策をご提案します。

こちらの記事も読まれています

まとめ|住宅ローンのお悩みは早めの相談が重要

住宅ローンの返済が困難なまま放置すると、競売に進んでしまうなど不利な状況を招く可能性があります。 しかし、早めに適切な対策を講じることで、任意売却やリスケジュールなど、有利な条件で解決できるチャンスが広がります。

任意売却を検討する際は、実績豊富で信頼できる相談先を選ぶことが重要です。 メリットだけでなくデメリットも丁寧に説明してくれるか、複数の選択肢から比較検討できるかを確認し、自分に最適な解決策を見つけましょう。

住宅ローンの返済でお困りの方は、一人で悩まず、まずは専門家に相談することから始めてみることをおすすめします。 クラモアでは、不動産売却に関する無料査定も承っておりますので、以下よりお気軽にお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士

織瀬 ゆり

元信託銀行員。 宅建士・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。 それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。 不動産領域は売買と賃貸に精通。 2児の子育て中でもあり、子育て世帯向けの資産形成や、女性向けのライフプラン記事を得意とする。

⇒織瀬 ゆりさんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方