マンションを売却すると、税金を計算するうえで「減価償却費」を求める必要がありますが、原価償却の仕組みや計算方法などについてよく知らない方も多いかと思います。 また、「原価償却は、事業用不動産の税金計算時だけに必要なのでは?」と思っている方も多いですが、マイホームを売却する際にも重要な指標となります。 そこでこの記事では、減価償却の基礎知識や計算方法などについて分かりやすく解説します。

- 減価償却費は、譲渡所得税の計算に必要

- 減価償却費を計上すると、場合によっては税負担が増える可能性がある

- 減価償却費の計算方法は、「マイホーム」と「事業用」で異なる

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

マンション売却で減価償却が必要な理由

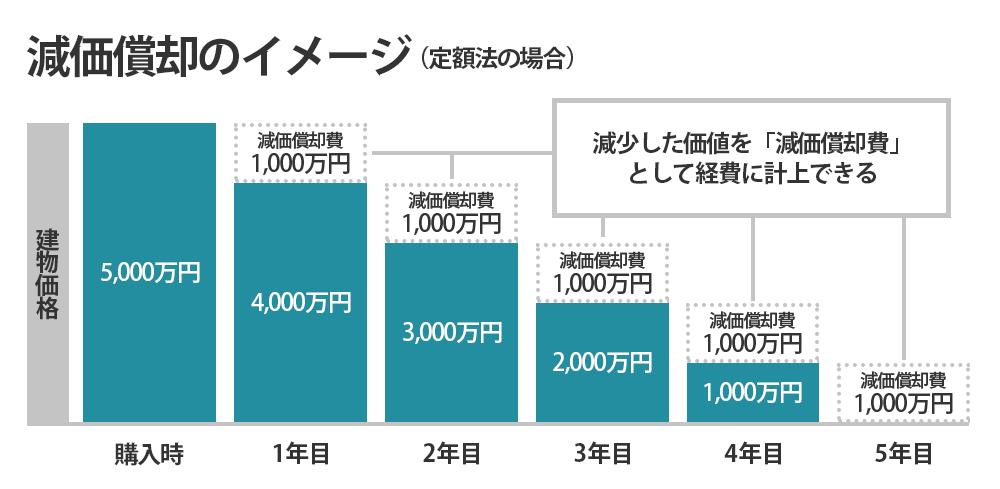

減価償却とは、建物や設備の取得費用を一定の期間で分割して費用計上する会計上の処理のことです。

例えば、5,000万円で購入した建物を、購入した年ではなく5年かけて毎年1,000万円ずつ費用計上するという手法となり、 この際に計上する費用のことを「減価償却費」と呼びます。

減価償却が必要になる理由は、建物や設備は年数が経過するたびに資産価値が減少するという考えがあるからです。 仮に、5,000万円で購入した建物は、5年後も5,000万円の価値があるわけではありません。 1年目には4,000万円、2年目には3,000万円、3年目には2,000万円とその価値は徐々に減っていきます。

この減少した価値を会計上に反映するために計上するのが、減価償却費なのです。

とはいえ、実際に費用として1,000万円を支出するわけではないため、減価償却費は実際の支出を伴わない経費でもあります。

また、減価償却は事業用の会計において、費用と収益を正しく対応させる(一致させる)ことも目的としています。

建物などの固定資産は、購入した年だけでなくその後長期に渡り収益に関係するものです。 にもかかわらず、固定資産の経費を購入した年に一括で計上してしまうと、固定資産の影響を会計上正しく見ることができません。 もし、建物などの取得費を一括計上できれば、利益の多い年に高額な取得費を計上することで、利益を押さえて税負担を減らすこともできてしまいます。

建物の減少した価値を減価償却費として毎年計上することで、収益との関係性を正しく見る・税負担を公平にすることができるようになるのです。

このように、減価償却は主に事業用の会計で使用されます。

しかし、個人がマンションなどの不動産を売却するうえでも重要になってくる費用となるので、どのような仕組みなのかを押さえておくことが重要です。

マンション売却で減価償却が必要な理由

減価償却は、マンション売却時の税額を計算するうえで必要です。

ここでは、マンション売却と減価償却の関係性について解説します。

売却時の税金計算で減価償却費を求める必要がある

マンションなどの不動産を売却して利益が出ると、利益は「譲渡所得」と呼ばれ、「譲渡所得税」の対象となります。 例えば、3,000万円で購入したマンションを4,000万円で売却すると、1,000万円が譲渡所得となり税金が発生します。

ただし、実際には上記のように、単純に購入した額と売却した額の差額が譲渡所得となるわけではなく、購入にかかった費用など、さまざまな経費も含めて譲渡所得を計算する必要があるのです。

この譲渡所得を計算する際に、減価償却費が必要になってきます。

課税譲渡所得の計算式

譲渡所得税の計算の基となる「課税譲渡所得(※)」は、以下の方法で算出できます。

※課税対象となる譲渡所得の額

課税譲渡所得

=売却額-(取得費+譲渡費用)

-特別控除

取得費とは「購入にかかった費用」のことで、建物の購入価格だけでなく、不動産会社の仲介手数料や印紙税などが該当します。 譲渡費用は「売却にかかった費用」のことで、仲介手数料や立ち退き費用などを指します。

売却額から取得費と譲渡費用を差し引いた額から、さらに特別控除を差し引いた額が譲渡所得税の対象となりますが、ここで注意しなければならないのが、取得費は減価償却を差し引いた額であるという点です。

建物の経年劣化による資産減少分は、建物の所有者が、固定資産税の減額を受けられたり、家賃収入がある場合の不動産所得計算上の経費として計上していたりしています。 こうしたこともあり、建物の今の価値を取得費に反映するために、売却時にも減価償却分を差し引く必要があるのです。

なお、後ほど解説しますが、不動産であっても土地は減価償却の対象外のため、差し引くのは建物にかかる減価償却費のみとなります。

取得費は、以下の方法で算出できます。

取得費

=(建物の購入額-建物の減価償却額)

+土地の購入額+購入の諸経費

取得費から減価償却費を差し引く必要があるため、想定よりも利益が多く出てしまい、税負担が大きくなるケースもあるため注意が必要です。

例えば、3,000万円で購入したマンションを2,000万円で売却した場合を見てみましょう。

仮に、この際減価償却と建物費用を除く取得費が200万円、譲渡費用が150万円なら、課税譲渡所得は以下のようになります。

課税譲渡所得:

2,000万円-(3,000万円+200万円+150万円)=(-1,350万円のため)0円

課税譲渡所得:

2,000万円-(3,000万円+200万円

+150万円)

=(-1,350万円のため)0円

上記の場合、譲渡所得がマイナスなので譲渡所得は発生しません。

しかし、ここで取得費から減価償却2,000万円を差し引くことになると、譲渡所得は以下のように変わります。

課税譲渡所得:

2,000万円-(3,000万円-2,000万円+200万円+150万円)=650万円

課税譲渡所得:

2,000万円-(3,000万円-2,000万円

+200万円+150万円)

=650万円

このように650万円の利益が出るため、譲渡所得税が発生してしまうのです。

ちなみに、譲渡所得税は「課税譲渡所得×税率」で求められます。

建物の所有期間によって税率は異なりますが、所有期間5年以下で39.63%、5年超えで20.315%です。

利益が650万円出た場合、20%の税率でも130万円の税負担が発生することになります。

このように、減価償却費を計上することで“利益が出ていないのに税金が発生するケース”があることは、覚えておきましょう。

ただし、実際は各種控除などを適用することで税負担を軽減することも可能です。 譲渡所得税の計算について不安がある方は、税理士や自治体の相談窓口などに相談するとよいでしょう。

マンションの減価償却に関する基礎知識

ここでは、マンションの減価償却を計算するうえで押さえておきたい基礎知識として、以下の2つを解説します。

土地部分は減価償却の対象外

土地は、年数の経過で資産価値が損なわれるものではないという考えから、減価償却の対象外となります。

購入時のマンション価格は、土地と建物の合計額で提示されているのが一般的です。

そのため、取得費を計算する際には、購入額を土地と建物で分けて、減価償却を計算しなければなりません。 土地と建物の内訳の調べ方は、後ほど詳しく解説するので参考にしてください。

定額法と定率法

減価償却の計算方法には、「定額法」と「定率法」があります。

なお、マイホームを売却した際の減価償却の計算としては、原則として「定額法」を用いる必要があります。

定額法

定額法は、毎年同じ金額の減価償却費を計上する方法です。

例えば、5,000万円で取得した建物を、10年間で毎年500万円ずつ減価償却費を計上するという方法になります。

定率法

定率法は、未償却の取得費に一定割合の償却率を乗じて、減価償却費を計算する方法です。

毎年計上する減価償却費が異なり、仮に取得費が5,000万円で減価償却率が0.33の場合、以下のように求めます。

1年目の償却額:

5,000万円×0.33=1,650万円

2年目の償却額:

(5,000万円-1,650万円)×0.33

=1,105.5万円

定率法の償却率は、不動産を取得した時期によって異なります。

なお、2016年4月以降に取得した不動産は定率法が選択できない点は、覚えておきましょう。

【マイホーム】減価償却費の計算方法

減価償却費を計算する際、“非事業用”と“事業用”では、計算方法が異なります。

非事業用途は、マイホームやセカンドハウス・別荘などが該当します。

ここでは、マイホーム用の減価償却費の計算方法について、みていきましょう。

なお、2016年4月以降に取得したマンションは、定額法を用いて計算することになるので、ここでは定額法の計算式を解説します。

計算式

マイホームの減価償却費の計算式は、以下の通りです。

減価償却費

=建物価格×0.9×償却率×経過年数

経過年数は、築年数ではなく所有期間を1年単位で計算し、6ヵ月以上は1年、6ヵ月未満は切り捨てます。

以下では、減価償却費を計算する要素である「建物価格」と「償却率」について、みていきましょう。

建物価格

建物価格とは、建物を購入した時にかかった価格で、仲介手数料なども含めた合計額になります。

計上できる費用は、以下の通りです。

- 仲介手数料

- 印紙代

- 登記費用

- 不動産取得税

- 増改築の費用など

先述した通り、土地部分は減価償却の対象外となるので、土地代と土地にかかる手数料は含めません。 土地と建物で明確に分けられない手数料は、購入時の土地と建物の価格で、按分して計算に加えます。

土地と建物の内訳の調べ方は、後ほど詳しく説明するので参考にしてください。

償却率

償却率とは、建物の構造ごとに定められており、マイホームにおける主要な構造の償却率は以下の通りです。

| 建物の構造 | 償却率 |

|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 0.015 |

| 金属造(骨格材の肉厚3mm超4mm以下) | 0.025 |

| 木造又は合成樹脂造 | 0.031 |

※「『減価償却費』の計算について」(国税庁)を加工して作成

構造によって償却率が異なるので、計算する際には構造をチェックするようにしましょう。

【事業用】減価償却費の計算方法

次に、事業用建物の減価償却費の計算方法についてみていきましょう。

事業用とは、賃貸を目的としたアパートやマンション・事務所などが該当します。

なお、事業用についても2016年以降は原則として定額法により計算する必要があるため、ここでは定額法の計算方法にて解説します。

計算式

事業用の減価償却費の計算方法は、取得した時期によって以下のように異なります。

【2007年3月31日以前に取得】

減価償却費=建物価格×0.9×償却率

×業務に供された月数÷12

【2007年4月1日以降に取得】

減価償却費=建物価格×償却率

×業務に供された月数÷12

居住用の減価償却率は取得期間が1年単位であったのに対し、事業用は月単位で計算します。

建物価格

事業用の建物価格は、後述する「マイホームの建物価格の計算方法」と同じで、建物自体の価格と手数料を含めた合計額を計上します。 こちらも、土地にかかる費用を含めない点には、注意しましょう。

償却率

事業用の償却率は、耐用年数ごとに異なります。

耐用年数は、法定耐用年数を満了しているか否かによって、計算方法が異なります。

【法定耐用年数を満了している】

耐用年数=法定耐用年数×20%

【法定耐用年数を満了していない】

耐用年数=(法定耐用年数-築年数)

+(築年数)×0.2)

法定耐用年数は、下記のように建物の目的・構造ごとに定められています。

- 木造:22年

- 鉄筋鉄骨コンクリート造:47年

- 金属造(骨格材の肉厚3mm超4mm

以下):27年

例えば、鉄筋鉄骨コンクリート造りで、築年数が27年(法定耐用年数を満了していない)の場合の「耐用年数」は、以下の通り「25年」となります。

耐用年数:

47年(法定耐用年数)-27年(築年数)+27年(築年数)×0.2=25年(1年未満の端数は切り捨て)

耐用年数:

47年(法定耐用年数)-27年(築年数)

+27年(築年数)×0.2

=25年(1年未満の端数は切り捨て)

続いて、耐用年数ごとの償却率をみていきましょう。

主な耐用年数ごとの償却率は以下の通りとなり、耐用年数25年の償却率は「0.040」となります。

| 耐用年数 | 旧定額法の償却率 (2007年3月31日以前取得) |

新定額法の償却率 (2007年4月1日以降取得) |

|---|---|---|

| 5年 | 0.200 | 0.200 |

| 10年 | 0.100 | 0.100 |

| 15年 | 0.066 | 0.067 |

| 20年 | 0.050 | 0.050 |

| 25年 | 0.040 | 0.040 |

| 30年 | 0.034 | 0.034 |

| 40年 | 0.025 | 0.025 |

右にスクロールできます→

※「減価償却資産の償却率等表」(国税庁)を加工して作成

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

建物価格の調べ方

マンションの場合、販売価格は土地と建物の合計額となっているので、減価償却費を計算する場合は内訳を確認する必要があります。

ここでは、建物価格の調べ方として、以下の4つを解説します。

売買契約書で確認する

購入代金の内訳は、基本的に売買契約書で確認することになります。

売買契約書によっては、土地と建物の内訳を明記しているので、まずは確認するようにしましょう。

消費税率で判断する

売買契約書に内訳が記載されていない場合、消費税額から逆算して求める方法もあります。

先述した通り、土地は消費税の対象外となるため、消費税は建物にしかかかりません。

そのため、「いくらに対しての消費税なのか」を以下のように逆算することで、建物の価格を算出できるのです。

建物価格=消費税額÷消費税率

仮に、2020年に購入したマンションの価格が税込み4,300万円(うち消費税300万円/10%)の場合、建物価格は、以下のように計算します。

建物価格

=300万円(消費税額)÷10%(消費税率)

=3,000万円

建物価格

=300万円(消費税額)÷10%(消費税率)

=3,000万円

したがって、マンション価格4,300万円の場合の内訳は、下記のようになります。

- 【マンションの価格:4,300万円の内訳】

- 建物:3,000万円

- 消費税:300万円

- 土地:1,000万円

なお以下の通り、消費税率は、取得した時期に応じて異なる点には注意しましょう。

| 取得時期 | 消費税率 |

|---|---|

| 1989年4月1日~1997年3月31日 | 3% |

| 1997年4月1日~2014年3月31日 | 5% |

| 2014年4月1日~2019年9月30日 | 8% |

| 2019年10月1日~ | 10% |

標準建築単価で計算する

消費税が導入される前(1989年4月1日以前)に購入したマンションなど、消費税から計算できない場合もあります。 そのような場合は、「標準建築単価」で計算する方法もあります。

標準建築単価とは、国税庁が提示している“建築当時の建築費の相場単価”のことです。

この標準建築単価に、面積を乗じることで、新築時の建物価格を計算することが可能です。

中古で購入した場合は、そこからさらに購入時点までの減価償却を行うことで、購入時点の建物の価格を算出することができますが、標準建築単価を用いた計算は専門的な知識も必要になるので、税理士などのプロに相談するようにしましょう。

価格がわからない場合

マンションの取得費を証明できる書類等がない場合は、「概算取得費」を計上することになります。

概算取得費の求め方は、「売却額×5%」です。

仮に、3,000万円でマンションを購入した場合の概算取得費は、150万円となります。

概算取得費での計上になると、本来の取得費よりも計上できる額が少なくなるのが一般的なので、売却利益が多く出てしまう=税額が増える恐れがある点には注意しましょう。

そのため、売買契約書や仲介手数料などの領収書は、大切に保管しておくことが大切です。

【シミュレーション】マンション売却時の減価償却費

ここでは、マンション売却時の減価償却費を具体的にシミュレーションしていきます。

【マイホーム】新築で購入した築20年のマンションを売却するケース

まずは、以下の条件で減価償却費を計算してみましょう。

- 購入時の築年数:新築

- 購入価格:5,000万円(建物3,500万円/土地1,500万円)

- 構造:鉄骨鉄筋コンクリート造

- 経過年数(所有期間):20年

鉄筋鉄骨コンクリート造の償却率は「0.015」なので、減価償却費は以下になります。

減価償却費:

3,500万円(建物価格)×0.9×0.015(償却率)×20年(経過年数)

=945万円

減価償却費:

3,500万円(建物価格)×0.9×0.015

(償却率)×20年(経過年数)

=945万円

【マイホーム】築10年時に購入したマンションを築30年で売却するケース

次に、以下の条件で計算します。

- 購入時の築年数:10年

- 購入価格:3,500万円(建物2,500万円/土地1,000万円)

- 構造:鉄骨鉄筋コンクリート造

- 経過年数(所有期間):築20年

中古でマンションを購入した場合でも、マイホーム用であれば、減価償却費の計算方法は新築購入時と変わりません。

鉄筋鉄骨コンクリート造の償却率は「0.015」なので、減価償却費は以下のようになります。

減価償却費:

2,500万円(建物価格)×0.9×0.015(減価償却率)×20年(経過年数)

=675万円

減価償却費:

2,500万円(建物価格)×0.9×0.015

(減価償却率)×20年(経過年数)

=675万円

このように、マイホーム用のマンション売却であれば、築年数にかかわらず「構造」と「所有期間」でシンプルに算出できます。

【事業用】2010年に購入したマンションを2024年に売却するケース

マイホームの減価償却費は築年数に左右されませんが、事業用マンションの減価償却費の計算は築年数も重要な要素となります。

最後に、以下の条件で計算してみましょう。

- 購入した年:2010年(新定額法を適用)

- 購入時の築年数:築10年

- 購入価格:4,500万円(建物3,000万円/土地1,500万円)

- 構造:鉄骨鉄筋コンクリート造

- 経過年数(所有期間):14年(168ヶ月)

事業用の場合、償却率は耐用年数で求めるため、まずは耐用年数を計算しましょう。

鉄骨鉄筋コンクリート造の法定耐用年数は47年なので、築10年で購入した場合、法定耐用年数を満了していないケースに該当します。

よって、耐用年数は以下の通りです。

耐用年数:

47年(法定耐用年数)-10年(築年数)+10年(築年数)×0.2

=39年(1年未満の端数は切り捨て)

耐用年数:

47年(法定耐用年数)-10年(築年数)

+10年(築年数)×0.2

=39年(1年未満の端数は切り捨て)

耐用年数39年の新定額法での償却率は「0.026」なので、減価償却費は以下のようになります。

減価償却費:

3,000万円(建物価格)×0.026(減価償却率)×168ヵ月÷12(経過年数)

=1,092万円

減価償却費:

3,000万円(建物価格)×0.026

(減価償却率)×168ヵ月÷12(経過年数)

=1,092万円

よって、上記の条件では、1,092万円が減価償却費となります。

まとめ

マンション売却と減価償却の関係や、具体的な計算方法などをお伝えしました。

個人でマンションを売却する場合も、減価償却費は、譲渡所得税の計算をするうえで重要になるので、きちんと理解しておくことが大切です。 減価償却費は、建物のみが対象となっているため、計算する際には、土地と建物の内訳を確認することが必要です。

また、マイホームで購入したマンションと事業用マンションの場合では、計算方法が異なるため、不安がある場合は、税理士などのプロに相談することをおすすめします。

これからマンション売却を検討されている方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方