マンション買い替えは売却と購入の2つを行うことから、単純に売却だけを行うときよりも流れが複雑です。また、買い替えには特有の税金特例や住宅ローン控除のルールもあります。マンション買い替えにはどのようなメリットとデメリットがあり、どのような方法で進めていけば良いのでしょうか。この記事では「マンションの買い替え」について解説します。

- マンションは20年以内で売ると平均より高く売れる可能性がある

- 買い替えには売り先行と買い先行の2種類がある

- 買い替えで損が出たときは税金還付を受けられる特例がある

マンション買い替えのタイミング

子どもの独立や進学、ご自身の転勤などのライフイベントの変化をきっかけに、マンション買い替えを検討している方もいらっしゃると思います。また、今のマンションが古い、もしくは狭い・広過ぎるなどの理由でマンションを買い替える場合もあります。

この章では、マンション買い替えのタイミングについて解説します。

何年目で買い替えるのが適切か?

買い替えは築何年が良いかという点に明確な答えはありませんが、1つの目安として「築20年以内」に売却すれば平均以上の価格で売れる可能性は高いといえます。

公益財団法人東日本不動産流通機構によると、2022年における首都圏の中古マンションの平均価格は「4,276万円」、取引されている物件の平均築年数は「23.33年」です。※

2013年から2022年までの10年間における中古マンションの平均築年数は「約21年」となります。

中古マンションの平均価格は概ね築20年強の物件の価格であると考えられるため、築20年未満で売れば地域の平均価格よりも高く売れる可能性はあります。

※出典:公益財団法人東日本不動産流通機構 「首都圏不動産流通市場の動向(2022年)」

売りどきはいつか?

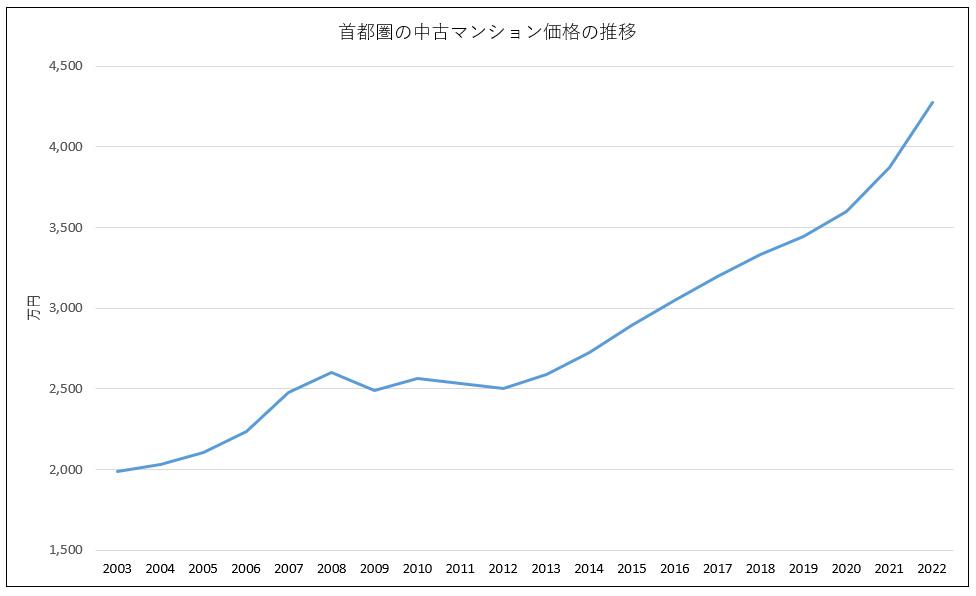

近年、中古マンション価格は上昇しており、売りどきの状態が続いています。

過去20年間における首都圏の中古マンションの平均価格の推移を示すと、下図の通りです。

出典:公益財団法人東日本不動産流通機構

「首都圏不動産流通市場の動向(2012年)」

「首都圏不動産流通市場の動向(2022年)」

中古マンションの価格は2013年頃から上昇が続いていますが、この時期は日銀が超低金利政策を開始した時期とも重なります。低金利環境では住宅ローンが組みやすくなることから需要が増え、マンション価格が上がるという仕組みです。

マンション価格が上昇中のときは、購入希望者も多く、短期間で売却しやすい傾向があることから、一般的には売りどきと考えられています。

ライフイベントの変化に合わせるのも適切

マンションを買い替えるタイミングは、築年数や市況だけではなく、売り主本人のライフイベントの変化に合わせて行うことも適切です。

ライフイベントの変化とは、たとえば結婚や出産、子どもの進学、子どもの独立、転勤、定年、親の介護などが挙げられます。家族構成の変化によって部屋が狭くなったり広過ぎたりすれば買い替えるのは合理的ですし、子どもの通学や本人の通勤に便利な場所へ引越すというのもよくある買い替えの理由です。

とくに近年は売りどきが10年以上も継続していますので、ライフイベントの変化で買い替えの必要性が出てきた人にとっては、良いタイミングといえます。

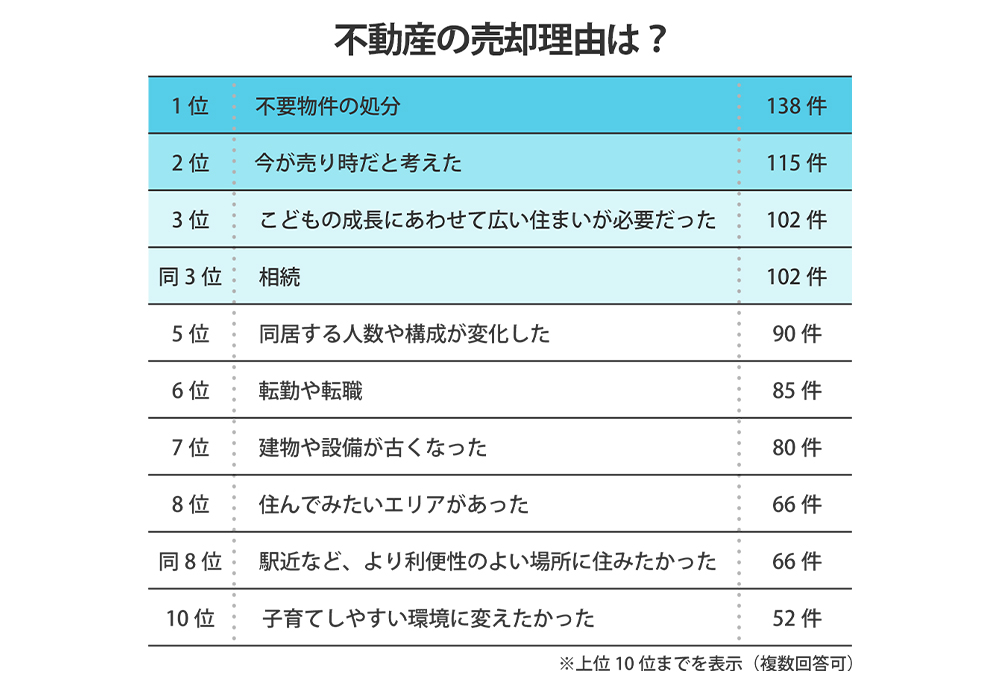

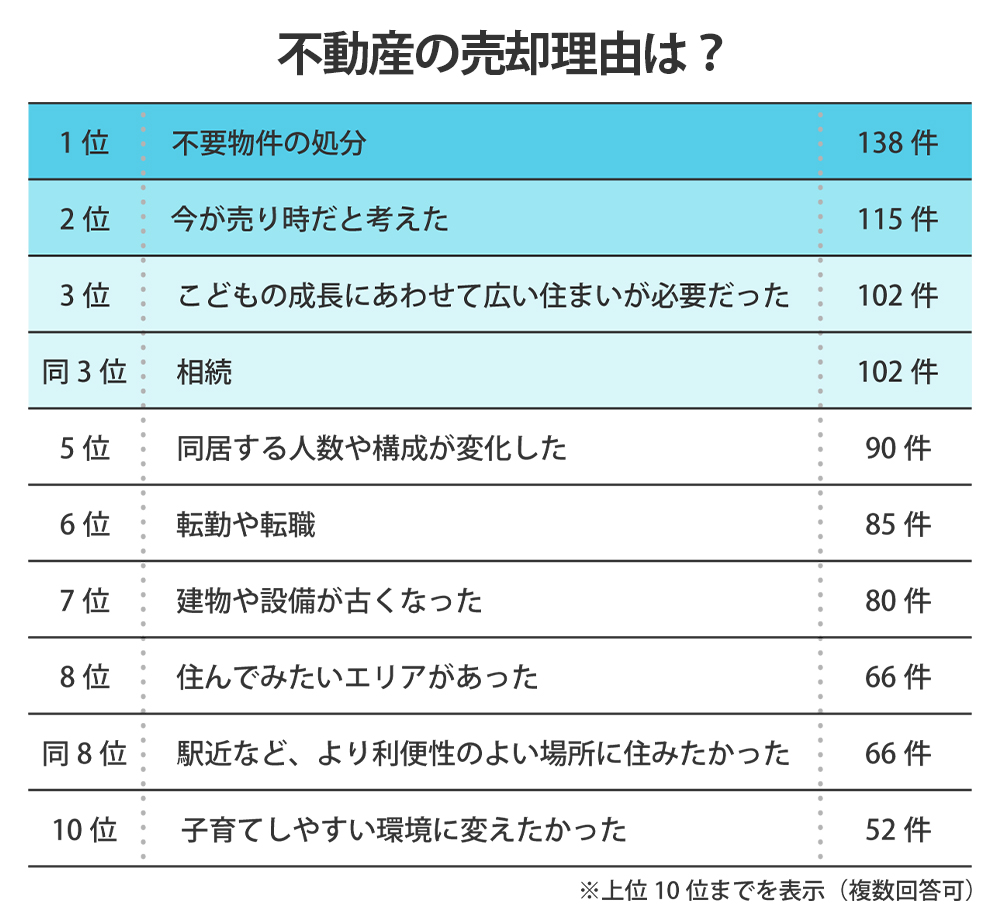

みんなが不動産を売却するタイミングは?

クラモアが独自に調査した「不動産売却経験者へのアンケート」結果によると、不動産の売却理由は以下の通りでした。 不動産を売るタイミングにお悩みの方はぜひ参考にしてみてください。

参考:【不動産売却経験者にアンケート調査!】売却時に重要視したことは?

不動産の売却理由について、1位から3位までをご紹介します。

【1位】不要物件の処分

地方への転勤や親の相続など、不要物件を所有している方が多いことが分かります。

不要物件は、そのまま放置していても固定資産税等の支払いや管理コストがかかるため、早めに売却する・不動産活用するなどの対策を講じることが大切です。

【2位】今が売り時だと考えた

闇雲に売却するタイミングを決めるのではなく、価格動向や需要バランスなどの“不動産市況”を注視している方が多数いることが分かります。

【3位】こどもの成長にあわせて広い住まいが必要だった

【3位】相続

家族構成の変化や生活スタイルの変化は、住み替えを検討する一つの目安となります。特に、子どもの出産や進学は住み替えのタイミングとして代表的です。

不動産の売却は、適切なタイミングを見極めることが大切です。

大切な不動産の売却で失敗しないためにも、不動産市場や売却のノウハウを持ち、その地域に精通した担当者がいる「信頼できる不動産会社」と、二人三脚で売却活動を進めましょう。

マンション買い替えの流れ

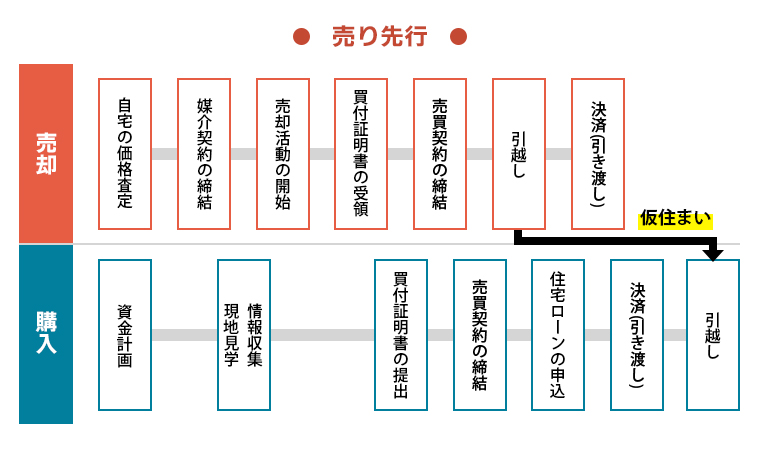

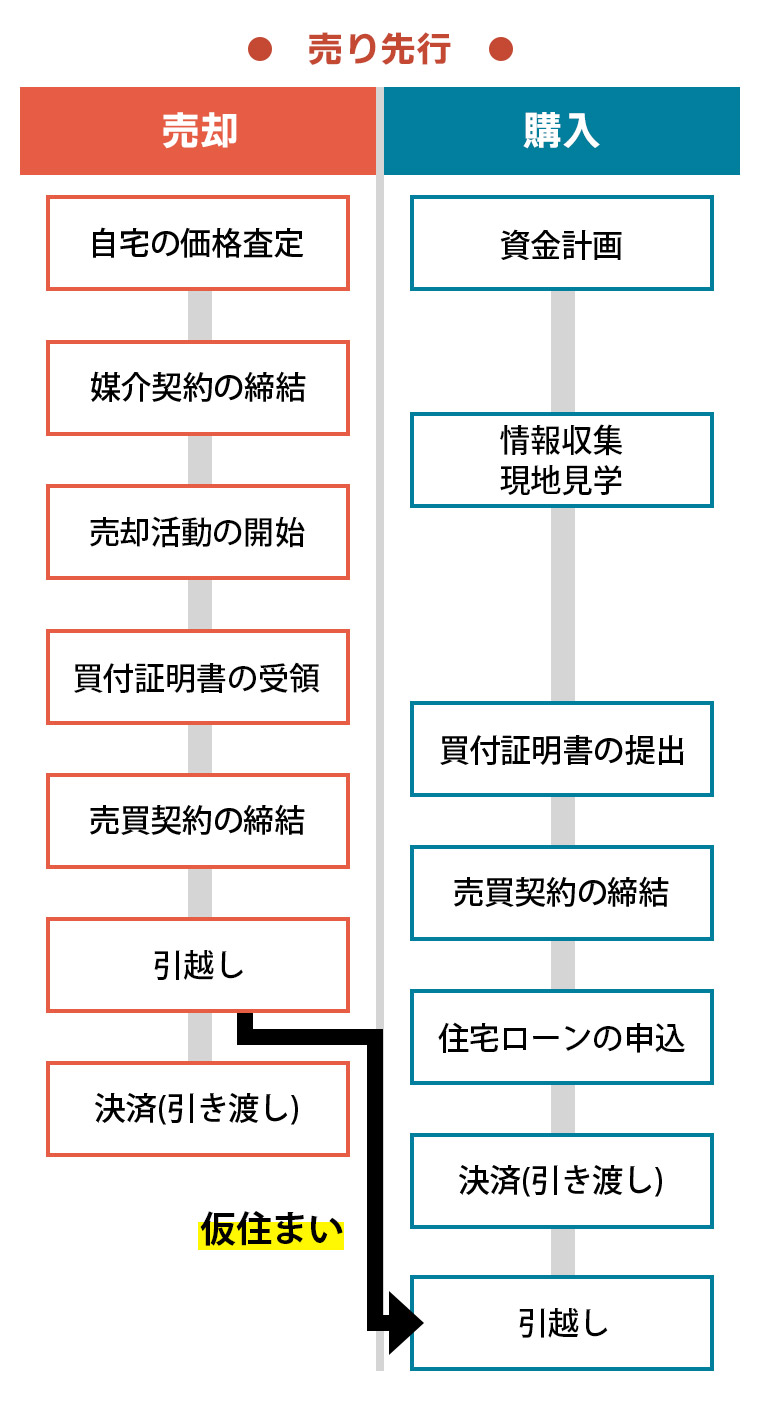

マンション買い替えの流れには、売却を先に行う売り先行と、購入を先に行う買い先行の2種類があります。

売り先行

売り先行の流れを図示すると、下図のようになります。

売り先行は、「売却物件で住宅ローンが返済中の人」に向いています。

住宅ローンは、原則として1人2本以上組むことはできません。(「6-2.ダブルローンを使った買い替え」で紹介するダブルローンを除きます。)

売り先行は先に売却して売却物件の住宅ローンを完済し、購入物件で新たなローンを組めることから、売却物件で住宅ローンが返済中の人に適した方法になるのです。

売り先行のメリット

売り先行は売却を先に行うため、以下のようなメリットがあります。

- 資金的な負担が軽い

- じっくり売却活動ができる

売り先行のデメリット

売り先行は購入物件を先に買えないことから、以下のようなデメリットが発生します。

- 仮住まいが発生することが多い

- 住みながら売るため、売却活動に手間がかかる

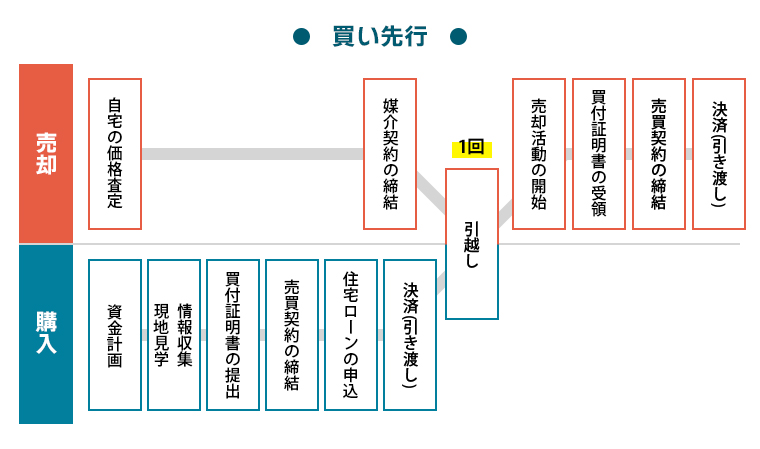

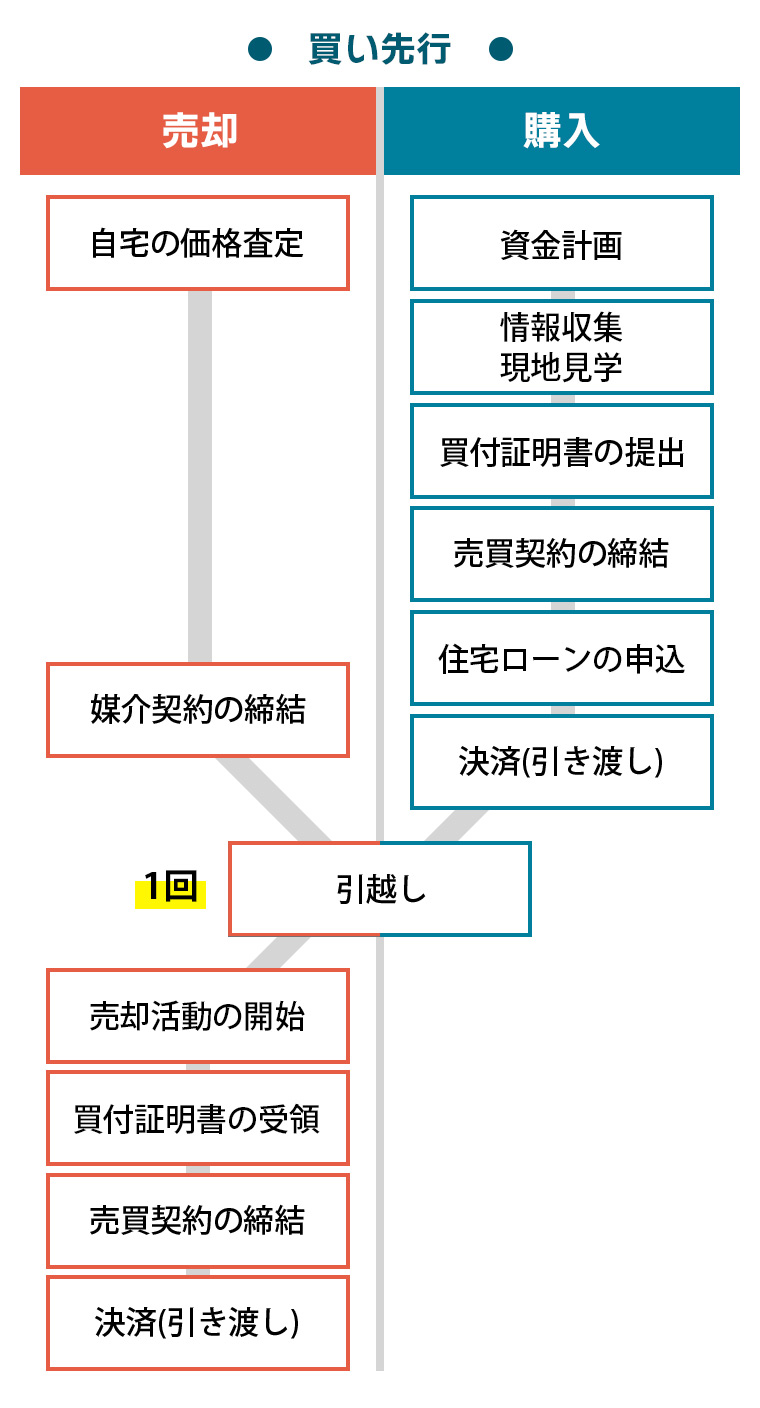

買い先行

買い先行の流れを図示すると、下図のようになります。

買い先行は、「売却物件の住宅ローンが完済しており、経済的にも余裕がある人」に向いています。

買い先行は購入と売却を重複させずに行うことができ、それぞれの手続きを進めやすいです。経済的に余裕のある人であれば、おすすめの売却方法といえます。

買い先行のメリット

買い先行は先に購入物件を買うことになるため、以下のようなメリットが生じます。

- 引越しを1回で済ませることができる

- 空き家の状態にしてから売るため、売却活動の手間が少ない

買い先行のデメリット

買い先行は先に購入物件を買うことにより、以下のようなデメリットが生じます。

- 売却物件で住宅ローンを完済していない人には選択しにくい

- 売却物件と購入物件で維持費が二重に発生する

こちらの記事も読まれています

マンション買い替えのメリット

マンションを買い替えるメリットは、以下のような点が挙げられます。

- 【マンション買い替えのメリット】

- 広さや部屋の数を変更できる

- 通勤や通学の交通利便性の高い場所へ引越すこともできる

- 商業施設や病院が近くにあるなどの住環境を改善することができる

- 築年数を新しくして断熱性やセキュリティ、通信環境などを改善することもできる

- ディスポーザーや床暖房などの良い設備のある物件に引越すこともできる

- 物件によっては管理費や修繕積立金を削減できる場合もある

- 日照や眺望、通風、騒音、排気ガスなどの条件を改善することができる

- 使いにくい機械式駐車場から自走式駐車場に変更できる場合もある

- ご近所トラブルから回避することができる

- 住宅ローン控除を再び初年度から利用できる※

※売却物件の3,000万円特別控除と購入物件の住宅ローン控除は選択適用となります。

マンション買い替えのデメリット

マンションを買い替えるデメリットは、以下のような点が挙げられます。

- 【マンション買い替えのデメリット】

- 多くの頭金が必要となり、老後のために備えた貯金が減ってしまう

- 再び多くの住宅ローンを抱えるケースもある

- 定年後も住宅ローンの返済が続くケースも多い

- 初回購入時よりも年齢が上がっているため、長期間の住宅ローンが組みにくい

- 場合によっては住居費が増えてしまうこともある

- 売却と購入で諸費用や税金が発生する

- 売却活動に時間がかかり負担に感じることもある

- これまで住んでいた物件よりも劣る点がある(たとえば収納量が減るなど)

- 遠くに引越す場合は近所で築いた友人関係が失われることもある

- 今までの習い事に通えなくなることもある

マンション買い替えに必要な費用

マンション買い替えに必要な費用を紹介します。

売却に要する費用

マンション買い替えに必要な費用を紹介します。

| 費用項目 | 費用の相場 |

|---|---|

| 仲介手数料 | 売買代金に応じて上限額が以下のように決まっており、上限額がそのまま相場となっていることが多いです。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「売買代金×3%+6万円」 売買代金が200万円超400万円以下:「売買代金×4%+2万円」 売買代金が200万円以下:「売買代金×5%」 |

| 印紙税 | 印紙税は売買契約書に記載する売買代金で決定されます。 主な印紙税は以下の通りです。(2024年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 |

| 抵当権抹消費用 | 抵当権抹消の登録免許税は、不動産1個につき1,000円です。 司法書士手数料は、1.0~2.5万円程度となります。 |

| 一括返済手数料 | 税込みで3.3~5.5万円程度 |

| 所得税 住民税 復興特別所得税※ |

売却物件で売却益(譲渡所得)が発生した場合に生じます。 所得税および住民税、復興特別所得税を合算した原則的な税率は以下の通りです。 保有期間5年以下:譲渡所得の39.63% 保有期間5年超:譲渡所得の20.315% (保有期間は売却した年の1月1日における所有期間のこと) |

| 引越し代 | 人数や距離によって異なることが通常です。 たとえば4人家族で50km未満の引越しなら、12~15万円程度となります。 |

※復興特別所得税は2037年12月31日まで

出典:

国土交通省 「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

国税庁 「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

法務局 「抵当権の抹消登記に必要な書類と登録免許税」

日本司法書士連合会 「報酬アンケート結果一覧」

購入に要する費用

購入では下表のような費用が生じます。

| 費用項目 | 費用の相場 |

|---|---|

| 仲介手数料 | 中古物件を不動産会社の仲介を通じて買う場合に生じます。仲介手数料には別途消費税がかかります。 売買代金が400万円超:「購入金額×3%+6万円」 売買代金が200万円超400万円以下:「購入金額×4%+2万円」 売買代金が200万円以下:「購入金額×5%」 |

| 印紙税 | 売買契約書と住宅ローンの契約書に必要です。 住宅ローンを組む場合は住宅ローンの契約書にも生じます。 主な印紙税は以下の通りです。 【売買契約書】 (2024年3月31日までの軽減税率) 売買代金が1,000万円超5,000万円以下:1万円 売買代金が5,000万円超1億円以下:3万円 【住宅ローンの契約書】 借入額が1,000万円超5,000万円以下:2万円 借入額が5,000万円超1億円以下:6万円 |

| 不動産登記費用 | 【登録免許税】 固定資産税評価額×税率(軽減措置有り) 【司法書士手数料】 所有権移転登記:3~8万円程度 保存登記(はじめて行う登記のこと):1.5~4.5万円程度 抵当権設定登記:3~6万円程度 |

| 不動産取得税 | 軽減措置が適用される物件は生じないことも多いです。 固定資産税評価額×税率(軽減措置有り) |

| 火災保険 | 新築木造戸建て住宅の100平米程度の物件で、4人家族分の家財保険も加味すると以下の様な金額となります。 5年一括契約で50~55万円程度 |

| 住宅ローン事務手数料 | 税込みで「3.3~5.5万円程度」もしくは「借入額の2.2%」 |

| 住宅ローン保証料 | 金利上乗せタイプ:金利+0.2%程度 現金一括払いタイプ: 60万円~70万円程度 |

出典:

国土交通省 「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」

国税庁 「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

国税庁 「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

法務局 「○登録免許税の計算」

総務省 「不動産取得税」

こちらの記事も読まれています

住宅ローンとマンション買い替えの方法

住宅ローンに関連したマンションの買い替え方法を解説します。

住み替えローンを使った買い替え

住み替えローンとは、売却物件がオーバーローンのときでも買い替えができるローンのことです。オーバーローンとは、住宅ローンの残債が売却代金を上回っている状態のことを指します。

住み替えローンは、売却代金で返済しきれなかったローンを購入物件の住宅ローンに上乗せして借りることができるローンです。住み替えローンは、オーバーローンでも買い替えが可能となる点がメリットになります。 ただし、取扱銀行は少なく、融資審査も厳しい点がデメリットです。

また、住み替えローンの実行日は購入物件の引き渡し日となることから、利用する場合には、売却物件の引き渡し日と購入物件の引き渡し日を同日にすることが必要となります。

ダブルローンを使った買い替え

ダブルローンとは、2つの住宅ローンを同時に借りることができるローンのことです。

ダブルローンは、売却よりも前に購入物件の住宅ローンも組めることから、買い先行を選択して引越しを1回で終わらせることができる点がメリットとなります。ただし、取扱銀行は少ない点がデメリットです。

また、2つのローンを合わせて一定の返済比率内(年収に対する年間返済額の割合)でしか借りることができないため、十分な金額を借りられない恐れがある点もデメリットとなります。

つなぎ融資を使った買い替え

つなぎ融資とは、売り先行において想定外に売却と購入の順番が入れ替わってしまった場合に、一時的な資金繰りを補填するためのローンのことです。

つなぎ融資は、売却と購入の順番が入れ替わっても対応できる点がメリットになります。ただし、基本的には不動産会社を通して利用できるサービスであるため、つなぎ融資を扱っている不動産会社に仲介を依頼していないと利用しにくい点がデメリットです。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

マンション買い替えの税金対策

この章では、マンション買い替えの税金対策について解説します。

譲渡所得の計算方法

マンションは売却しても常に税金が発生するとは限らず、譲渡所得と呼ばれる売却益が生じたときに発生します。

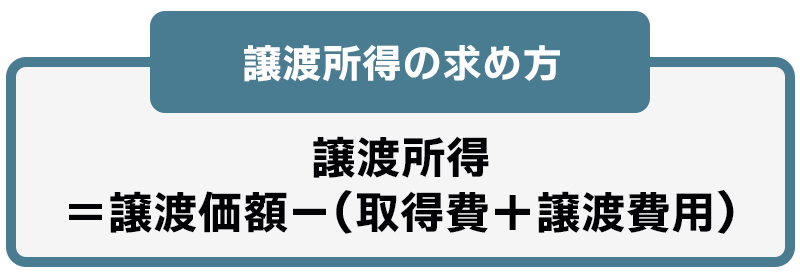

譲渡所得の求め方は、以下の通りです。

譲渡価額は、主に売却物件の売却代金を指します。

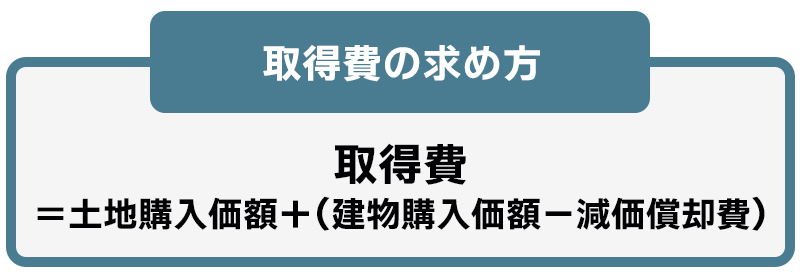

取得費は、土地は購入額、建物は購入額から減価償却費を控除した価額です。

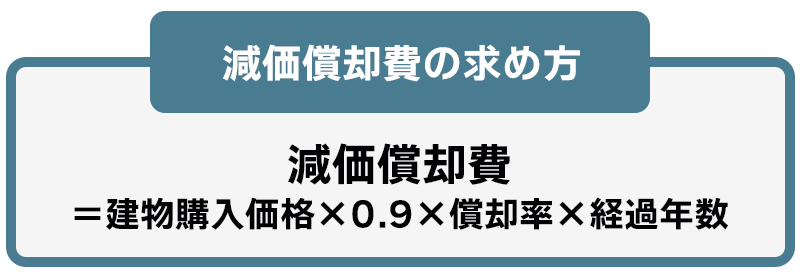

減価償却費とは、時間の経過によって建物価値が下がるという考え方を前提に会計上の建物価格を減額するために計算する費用を指します。

譲渡費用は、仲介手数料や印紙税、測量費などの売却に直接要した費用のことです。

取得費の計算式を示すと以下の通りです。

マイホームとなるマンションは、居住用財産と呼ばれます。

居住用財産では、以下の方法で減価償却費を求めます(投資用マンションは計算式が異なりますのでご注意ください)。

償却率は建物の構造で決まっており、下表の通りです。

| 構造 | 非事業用の償却率 |

|---|---|

| 木造 | 0.031 |

| 木造モルタル | 0.034 |

| 鉄骨造(3mm以下) | 0.036 |

| 鉄骨造(3mm超4mm以下) | 0.025 |

| 鉄骨造(4mm超) | 0.020 |

| 鉄筋コンクリート造 | 0.015 |

| 鉄骨鉄筋コンクリート造 | 0.015 |

出典:国税庁 「償却費相当額の計算方法(非業務用建物)」

マンションの構造は「鉄筋コンクリート造」または「鉄骨鉄筋コンクリート造」であることが一般的です。鉄筋コンクリート造や鉄骨鉄筋コンクリート造の場合、償却率は「0.015」になります。経過年数とは、所有期間のことです(築年数のことではありません)。

経過年数は、基本的に売却物件の購入時の引き渡しから売却時の引き渡しまでの期間が該当します。経過年数は年単位とし、6ヶ月以上は切上げ、6ヶ月未満は切り捨てです。

ここで、一旦、譲渡所得の計算例を示します。

(条件)

譲渡価額:6,000万円

譲渡費用:189万円(仲介手数料186万円、印紙税3万円)

構造:鉄筋コンクリート造

購入時の土地価格:2,000万円

購入時の建物価格:3,000万円

経過年数:15年

(計算)

譲渡所得は以下のように計算されます。

譲渡所得

=譲渡価額-取得費-譲渡費用

=6,000万円-4,392.5万円-189万円

=1,418.5万円

上式の中で取得費は、以下のように求めています。

取得費

=土地購入価額+(建物購入価額-減価償却費)

=2,000万円+(3,000万円-607.5万円)

=4,392.5万円

上式の中で減価償却費は、以下のように求めます。

減価償却費

=建物購入価額×0.9×償却率×経過年数

=3,000万円×0.9×0.015×15年

=607.5万円

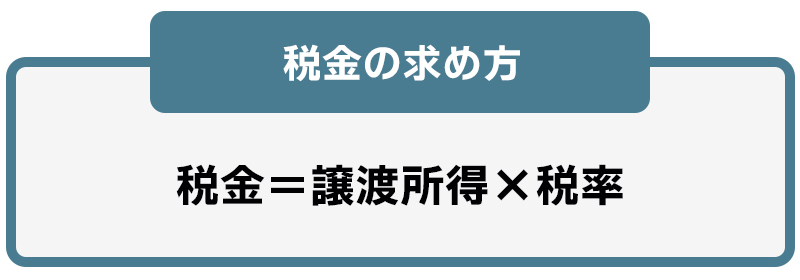

税金は、譲渡所得に税率を乗じて求めます。

税率には、長期譲渡所得と短期譲渡所得の2種類が存在します。

長期譲渡所得とは売却する年の1月1日時点において所有期間が5年超のとき、短期譲渡所得は売却する年の1月1日時点において所有期間が5年以下のときの税率です。

それぞれの税率は下表の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

※復興特別所得税の税率は、所得税に対して2.1%を乗じます。

先ほど求めた譲渡所得を元に、税金を計算します。

所有期間は5年超であるため、税率は長期譲渡所得を用います。

(計算)

所得税=譲渡所得×15%

=1,418.5万円×15%

≒212.8万円

復興特別所得税=所得税×2.1%

=212.8万円×2.1%

≒4.5万円

住民税=譲渡所得×5%

=1,418.5万円×5%

≒70.9万円

譲渡所得税=所得税+復興特別所得税+住民税

=212.8万円+4.5万円+70.9万円

≒288.2万円

譲渡所得の計算の結果、譲渡所得がマイナスとなれば、マンションを売却しても税金は発生しません。

売却益が出たときの税金特例

プラスの譲渡所得のことを、売却益または譲渡益と呼びます。

マイホームの売却で譲渡益が出た場合には、「3,000万円特別控除」、「所有期間10年超の軽減税率の特例」、「特定の居住用財産の買換え特例」の3つの節税特例が利用できる場合があります。

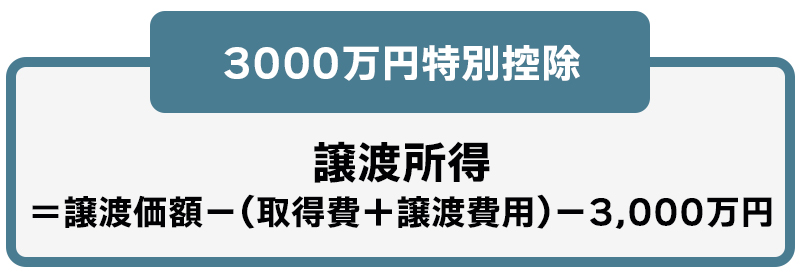

3,000万円特別控除

3,000万円特別控除とは、譲渡所得から3,000万円を控除できる節税特例のことです。

3,000万円特別控除を適用した結果、譲渡所得がゼロ円(マイナスとなったときもゼロ円とみなされます)となった場合には税金は発生しません。

3,000万円特別控除は、一定の要件を満たすマイホームで適用が可能です。

詳しい要件は、以下の国税庁のホームページをご参考ください。

No.3302 マイホームを売ったときの特例

所有期間10年超の軽減税率の特例

所有期間10年超の軽減税率の特例とは、一定の要件を満たす所有期間が10年超となるマイホームを売却した場合、税率が長期譲渡所得よりも下がるという特例です。

所有期間10年超の軽減税率の特例は、3,000万円特別控除とも併用が可能となっています。 特例を適用したときの税率は、下表の通りです。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 3,000万円特別控除後の譲渡所得の うち6,000万円以下の部分 |

10% | 4% |

| 3,000万円特別控除後の譲渡所得の うち6,000万円超の部分 |

15% | 5% |

※復興特別所得税の税率は、所得税に対して2.1%を乗じます。

詳しい要件は、以下の国税庁のホームページをご参考ください。

No.3305 マイホームを売ったときの軽減税率の特例

特定の居住用財産の買換え特例

特定の居住用財産の買換え特例とは、売却物件よりも購入物件の価格が高いときは税金の繰り延べをできるという特例です(売却物件と購入物件はそれぞれ一定の要件を満たす必要があります)。

繰り延べとは先送りという意味であり、将来、購入物件を再び売却するときに、遡って税金が生じるということになります。特定の居住用財産の買換え特例は、3,000万円特別控除と所有期間10年超の軽減税率の特例との併用はできません。

また、3,000万円特別控除は節税ができる特例で税金が減りますが、特定の居住用財産の買換え特例は繰り延べているだけで厳密には節税していないという点が異なります。特定の居住用財産の買換え特例を利用する人は少なく、一般的には3,000万円特別控除を選択する人の方が多いです。

詳しい要件は以下の国税庁のホームページをご参考ください。

No.3355 特定のマイホームを買い換えたときの特例

売却損が出たときの買い替え特例

マイナスの譲渡所得のことを、売却損または譲渡損失と呼びます。

マイホームの買い替えにおいて譲渡損失が出た場合には、一定の要件を満たすと「居住用財産の買換えにかかる譲渡損失の損益通算および繰越控除の特例(以下、譲渡損失の買い替え特例)」が利用できます。

譲渡損失の買い替え特例とは、税金の還付を受けることができる特例です。

損益通算とは、給与所得や事業所得などのほかのプラスの所得をマイナスの所得である譲渡損失と合算する手続きのことを指します。

繰越控除とは、控除しきれなかった損失を翌年に繰り越す制度のことです。

譲渡損失の買い替え特例では、初年度に控除しきれなかった残額を翌年から「3年間」に繰り越して控除することができます。譲渡損失の買い替え特例は、2023年12月31日までに売却したマイホームが対象で、特例を利用するには、売却物件と購入物件にそれぞれ要件があります。

主な要件としては、売却物件であれば所有期間が5年超であることが必要です。

購入物件に関しては、床面積が50平米以上であり、かつ、10年以上の住宅ローンを組んでいることが主な条件となります。

そのほかの詳しい要件は、以下の国税庁のホームページでご参考ください。

No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき

譲渡損失の買い替え特例のイメージを掴むために、具体例を示します。

(条件)

譲渡損失:2,600万円

給与所得:600万円(簡略化のため、毎年変動しないものと仮定します。)

(シミュレーション)

【売却年】

損益通算=600万円-2,600万円

=▲2,000万円

売却年は所得がマイナスとなるため、所得税は発生しません。給与所得者の場合、会社で源泉徴収していた税金が戻ってきます。

【購入1年目】

繰越控除=600万円-2,000万円

=▲1,400万円

購入1年目も所得がマイナスとなるため、所得税は発生しません。(給与所得者は税金の還付あり。次年以降も同じ。)

【購入2年目】

繰越控除=600万円-1,400万円

=▲800万円

購入2年目も所得がマイナスとなるため、所得税は発生しません。

【購入3年目】

繰越控除=600万円-800万円

=▲200万円

購入3年目も所得がマイナスとなるため、所得税は発生しません。繰越控除は、3年目で打ち切りです。

【購入4年目】

購入4年は、控除しきれなかった残額があったとしても繰越控除はできません。住宅ローン控除が適用されます。

譲渡損失の買い替え特例は、購入物件の住宅ローン控除と併用できるため、購入の初年度から住宅ローン控除も始まっている状態です。ただし、繰越控除によって損失が発生している間は、そもそも控除対象となる所得税が発生していないことから、住宅ローン控除の効果は現れないこととなっています。

上記の例の場合、最初の3年間も住宅ローン控除の制度自体は適用されており、実質的に住宅ローン控除は購入4年目から残りの期間(例えば新築物件であれば13年のうち残りの10年※)が適用されます。

※中古住宅は10年のうち残り7年(2023年7月時点の制度に基づく)

こちらの記事も読まれています

マンション買い替えと住宅ローン控除の注意点

マンション買い替えと住宅ローン控除の注意点について解説します。

買い替えると新たに初年度から適用される

住宅ローン控除は、購入物件で新たな住宅ローンを組めばリセットされて初年度から適用することができます。住宅ローン控除は、利用制限がなく、何回でも利用できる点が特徴です。

たとえば、住宅ローン控除の期間が13年間とした場合、すでに売却物件で11年間住宅ローン控除を利用していたとします。そのような状態でも購入物件で新たな住宅ローンを組めば、リセットされて最長13年間の住宅ローン控除を利用できるということです。

売却益が出たときの税金特例とは同時に併用できない

売却物件で譲渡益が出た場合、売却物件の節税特例と購入物件の節税特例(住宅ローン控除)は同時に利用できないことになっています。

- 【住宅ローン控除と同時に併用できない特例】

- 3000万円特別控除

- 所有期間10年超の軽減税率の特例

- 特定の居住用財産の買換え特例

厳密には、購入物件に入居した年のほか、その年の前年または前々年あるいはその年の翌年または翌々年に売却物件を売って上記の特例を利用していると、購入物件で住宅ローン控除を利用できないというルールとなっています。

つまり、実質的には売却物件の節税特例と購入物件の住宅ローン控除は選択適用であり、いずれか有利な方を利用するということです。

売却物件の譲渡所得が大きい場合には売却物件で節税特例を使った方が良いこともあります。一方で、売却物件の譲渡所得が小さく購入物件の借入額が大きい場合には購入物件で住宅ローン控除を使った方が良い場合もあります。

こちらの記事も読まれています

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

マンション買い替えでよくある質問

マンションの買い替えでよくある質問について解説します。

Q.マンションを買い替えする際、売却するマンションのリフォームは必要ですか?

売却物件のリフォームは基本的には不要となります。理由としては、買い主が求めるようなリフォームを行うこと自体が難しく、また、リフォーム費用を売却代金に転嫁できないことも多いためです。

ただし、たとえば築40年超の物件など、実際にはリフォームしないとなかなか売却できない物件も存在します。このような物件は無理して自力でリフォームしようとせず、買取を利用するのも一つの選択です。

買取は仲介で売るよりも売却価格は安くなりますが、早く売れるというメリットがあります。リフォームの難しさや手間、売却代金に転嫁できないリスクなどを考慮すると、買取も十分検討する余地はあるといえます。

Q.マンションの買い替えで確定申告は必要ですか?

マンション買い替えでは、ほとんどの場合、確定申告が必要となります。

まず、売却物件で「譲渡所得が発生したとき」または「特例を使うとき」には確定申告が必要です。譲渡所得が発生した場合は、特例を利用するか否かにかかわらず、いずれにしても確定申告は必要となります。

また、譲渡損失が発生した場合でも、譲渡損失の買い替え特例を利用するときは、確定申告が必要です。売却物件に関しては、例外として「譲渡損失が発生し、かつ、特例も使わない場合」には確定申告は不要となります。

ただし、購入物件で住宅ローン控除を利用する場合には、住宅ローン控除を利用するために給与所得者であっても初年度は確定申告が必要です。確定申告が不要なケースを挙げるとすると、売却物件で「譲渡損失が発生して特例も使わない」場合で、かつ、購入物件でも「住宅ローン控除を使わない」場合ということになります。

こちらの記事も読まれています

Q.マンションを買い替える際、所有しているマンションを売却するのと、賃貸に出すのはどちらが良いですか?

住宅ローンが残っている物件は、転勤などやむを得ない場合を除き、原則として賃貸に出すことができません。 賃貸に出したい場合は、売却物件に住宅ローンが残っていないことが必要です。また、賃貸に出す場合、物件が古くて設備等も壊れているケースでは、貸すためにリフォームが必要となることもあります。

リフォームをとくに必要とせず、かつ、立地条件の良い物件(たとえば駅から徒歩5分以内など)であれば貸すのも選択の一つです。一方で、リフォームも必要とし、立地条件も悪くて貸しにくい物件の場合には、空室時の維持費なども踏まえると売却した方が賢明といえます。

まとめ

以上、マンションの買い替えについて解説してきました。

マンション買い替えのタイミングは、築20年以内で売れば相場よりも高く売れる可能性があります。近年は売りどきの状況が続いているため、買い替えを行うには良いタイミングといえるでしょう。

買い替えの流れには売り先行と買い先行の2種類があります。

買い替えの方法には、住み替えローンやダブルローンを使うといった方法もありました。

買い替えでは、売却物件の節税特例と購入物件の住宅ローン控除は同時に利用できないという点が注意点です。

マンション買い替えの概要を把握できら、早速売却の準備を始めてみましょう。

これから買い替えを検討されている方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

物件をご所有されている方、

お住まいをお探しの方