- マンション購入者の平均年収は新築で800万円前後

- マンション購入者の年齢層は30代がもっとも多い

- マンション購入の予算を考える際には「年収倍率」と「返済率」が重要

マンションの購入を検討する際には場所選びや間取りなど、さまざまなことを考えることになります。多くの方にとって人生における大きな買い物のひとつとなるため、慎重になるのも無理はありません。なかでもとくに気になるのが予算ではないでしょうか。

住宅ローンを利用するにしても、どのくらいの年収があれば無理なくマンションを購入できるのか、また購入額(予算)の目安なども気になるポイントでしょう。今回は、マンションを無理なく購入できる年収の目安や予算などについて詳しくご紹介します。

マンション購入者の平均年収や年齢は?

マンション購入のタイミングを検討する際に気になるのは、一般的な購入者の平均年収や年齢などでしょう。 もちろん、人によって置かれている状況は異なり、マンション購入を決意するタイミングにも差があります。

まずは、平均値を知ることで購入時期を検討する材料のひとつにしましょう。

マンション購入者の平均年収

住宅金融支援機構の「フラット35利用者調査」によると、2020年度の新築マンション融資利用者平均世帯年収は788.5万円となっています。 地域別で見ると、首都圏は801.5万円、近畿圏が780.7万円、東海圏は782.3万円、その他地域で769.9万円です。地域によってある程度の差はありますが、世帯年収で800万円前後が一定の目安となると考えられます。

続いて中古マンションになると、全国の平均世帯年収は586.3万円、首都圏で603.3万円、近畿圏で532.6万円、東海圏は561.9万円、その他地域で585万円です。新築マンションと比べ、中古マンション購入者の平均年収は下がり、500万円台が目安となります。

マンションの価格は地域によってかなりの差がありますが、購入者の平均年収にはそれほど大きな差は見られませんでした。このあたりは、住宅ローンの審査も関係していると考えられるでしょう。いずれにしても、住宅ローンを利用してマンションを購入する場合、新築では800万円前後、中古では500万円台がひとつの目安になると言えます。

マンション購入者の平均年齢

国土交通省の「令和元年度住宅市場動向調査」によると、新築マンション購入者(世帯主)の平均年齢は43.3歳、中古マンション購入者の平均年齢は48.2歳となっています。

また、年齢層別で見てみると新築マンションは30代が43.5%、中古マンションでは40代が28.7%と、もっとも多くなっています。

過去のデータと比較しても、マンション購入者の年齢層は中古の場合やや上昇しますが、それ以外は横ばいで、それほど大きく変動していません。

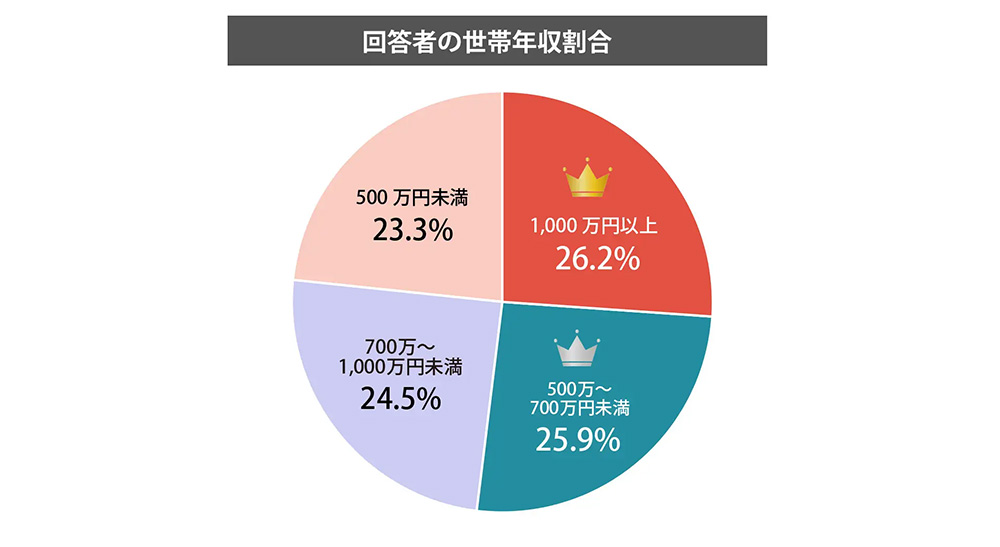

マイホーム購入経験者の世帯平均年収と購入理由は?

クラモアが独自に調査したマイホーム購入経験者へのアンケート結果では、「1,000万円以上」(26.2%)、「500万~700万円未満」(25.9%)、「700万~1,000円未満」(24.5%)、「500万円未満」(23.3%)でした。

参考:【不動産売却経験者にアンケート調査!】売却時に重要視したことは?

全体的な世帯年収割合を見ると、それ程大きな差はなく、それぞれ2割前後を占めています。

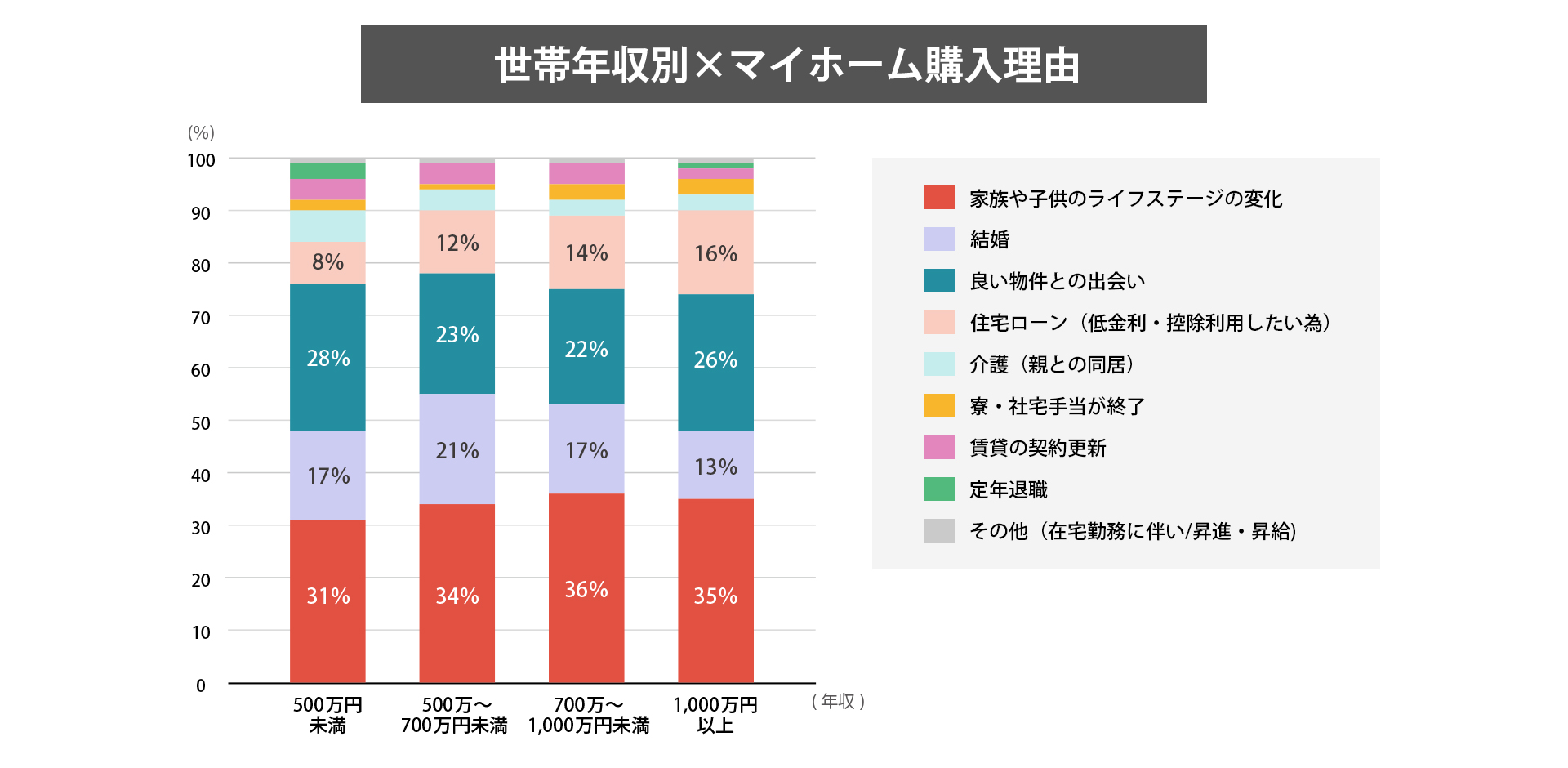

次いで、世帯年収別のマイホーム購入理由は、下記の通りです。

最も多い理由が「家族や子供のライフステージの変化」で、それぞれの世帯ともに全体の約3割を占めています。 続いて「良い物件との出会い」「結婚」という結果になりました。

4番目に多い「住宅ローン(低金利・控除利用したい為)」の割合を見ると、世帯年収の金額が高い程、占める割合が増加している事がわかります。

購入するマンションの価格の目安とは

続いて、購入するマンション価格の目安について見ていきましょう。当然ですが、年収によって購入できるマンション価格の目安は異なってきます。

購入可能なマンションの価格は年収の5倍が目安

一般的に、購入可能なマンションの価格は年収の5~7倍が目安と言われています。 この年収倍率は時代によって異なり、住宅ローンの金利にも左右されます。 金利が高かった時代は年収の5倍以下が目安とされていましたが、現在のように超低金利状態では、年収倍率はやや高くなっています。

住宅金融支援機構の「フラット35利用者調査」によると、実際の平均値は以下の通りです。

現在では平均データを見ると7倍がひとつの目安となっており、もっとも平均年収倍率が多い首都圏では7倍を超えています。

▼新築マンション購入者の平均年収倍率

| 地域 | 全国 | 首都圏 | 近畿圏 | 東海圏 | その他地域 |

|---|---|---|---|---|---|

| 年収倍率 | 7倍 | 7.5倍 | 7.1倍 | 6.5倍 | 6.2倍 |

| 地域 | 全国 | 首都圏 | 近畿圏 | 東海圏 | その他地域 |

|---|---|---|---|---|---|

| 年収倍率 | 7倍 | 7.5倍 | 7.1倍 | 6.5倍 | 6.2倍 |

右にスクロールできます→

▼中古マンション購入者の平均年収倍率

| 地域 | 全国 | 首都圏 | 近畿圏 | 東海圏 | その他地域 |

|---|---|---|---|---|---|

| 年収倍率 | 5.8倍 | 6.1倍 | 5.5倍 | 4.9倍 | 4.9倍 |

| 地域 | 全国 | 首都圏 | 近畿圏 | 東海圏 | その他地域 |

|---|---|---|---|---|---|

| 年収倍率 | 5.8倍 | 6.1倍 | 5.5倍 | 4.9倍 | 4.9倍 |

右にスクロールできます→

マンション購入額を考えるポイント

上記の通り、マンション購入額は年収の5~7倍が目安です。しかし、頭金やローン借入可能額によっても目安となる予算は異なります。

ここからは、より具体的な計算方法についてご紹介します。

マンション購入額の計算式

まず、住宅ローンを組んでマンションを購入する際は、各種手続きに必要な諸費用が発生します。建物や土地代の他に数十万円ほどの諸費用がかかるということを念頭に置きましょう。

マンション購入額は、一般的に「頭金+ローン借入可能額」で計算します。

頭金は、住宅ローンを利用する際に先に購入額の一部を先払いして、返済額を減らすためのものです。借入可能額とは、金融機関などでローンとして借入が可能な額を指します。

たとえば、頭金500万円を用意しておりローンの借入可能額が3,500万円の場合、予算の目安は4,000万円となります。

どのくらい借入可能?

住宅ローンを利用してマンションを購入する場合、気になるのはどのくらい借入可能なのかという点でしょう。もちろん借入可能額は年収や年齢、状況などによっても左右され、仮に借入可能であっても、返済に無理が生じてしまっては意味がありません。

そこで、借入額の目安を考える際に重要となるのが、「返済率」です。これは年収に対する返済額の割合を指します。 一般的に、無理なく返済できる額の目安は年収の20~25%とされています。

これを目安で考えると、年収800万円であれば年間の返済額は160~200万円となり、仮に35年ローンを組むとなれば、総返済額(借入可能額+利息)は5,600~7,000万円です。

年収が少なくなれば余裕を持って返済できる総返済額は下がり、年収が500万円の世帯であれば年間の返済額は100~125万円、35年ローンでの総返済額(借入可能額+利息)は3,500~4,375万円です。

もちろん総返済額には利息も含まれるため、その額がそのまま予算となるわけではありませんが、「年収の20~25%×ローン年数」で計算すると、無理なく返済できる借入額の目安が見えてくるでしょう。

将来を見据えた返済計画を立てよう

住宅ローンは一般的に30年以上にわたって返済を続けることになるため、将来を見据えた計画を立てることが重要です。 とくに40代を超えてから30年ローンを組むとなれば、定年後もローンが残ることになります。それを見据えた「繰り越し返済」なども、検討する必要があるでしょう。

また、マンション購入時点では無理なく返済できていたとしても、仕事の都合や社会情勢の変化などから年収が大幅に下がってしまったり、一時的に途絶えてしまったりする可能性もあります。これらの点も考えて、できるだけ余裕を持った返済計画を立てることが重要です。

前述した通り、返済率は20~25%がひとつの目安となりますが、将来の見通しが読みにくい場合や収入が変動しやすい仕事をしている方などは、より余裕を持って予算を立てることを意識しましょう。

いずれにしても、購入時の状況だけでなく、同時に将来設計をしながら返済計画を立てていくことが重要と言えます。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

マンション購入のタイミングを見極めよう

マンション購入においてベストなタイミングは人によって異なりますが、平均年収や平均年齢などを知ることによってより検討しやすくなるでしょう。

平均より年収が低いからといってマンションを購入できないわけではありませんが、無理なく返済可能な額から予算をより慎重に検討する必要があります。今回ご紹介した年収倍率や返済率を参考にしながら、検討してみましょう。

これからマンションの購入を検討している方は、下記からお気軽にご相談ください。

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方