- 住宅ローン控除は、2024年以降改悪された

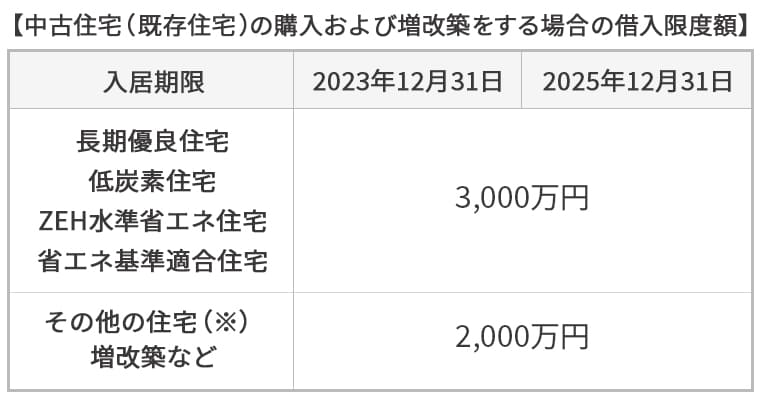

- 中古住宅の購入および増改築に関しては、借入限度額は減額されていない

- 住宅ローン控除は、2026年以降も継続される可能性はあるものの縮小傾向にあり

お問い合わせページに移動します

これまでの控除額と2024年以降の控除額の改悪ぶり

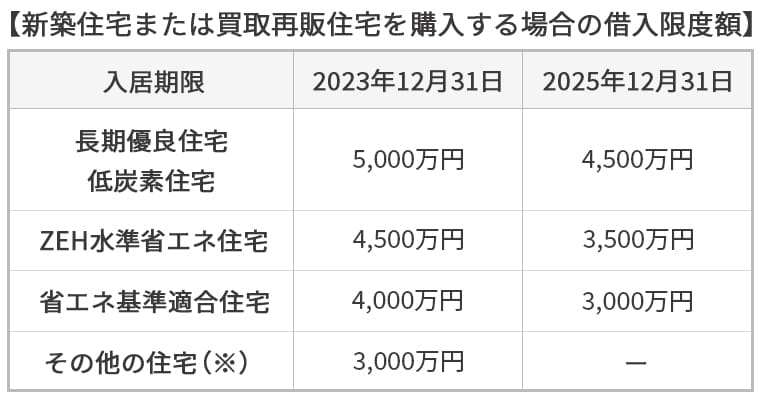

住宅ローン控除は、2024年以降に改悪され、2023年12月31日の入居期限を境に、新築住宅または買取再販住宅購入で適用される「住宅ローン控除の借入限度額」が減額されました。

補足すると、買取再販住宅とは、不動産会社(宅地建物取引業者)が売り主となっている中古住宅のことです。 不動産会社が個人から買い取った中古住宅を、一定の要件を満たすリフォームを施して転売しているような物件が買取再販住宅に該当します。

新築住宅と買取再販住宅

入居期限と借入限度額の関係を示すと、下表のようになります。

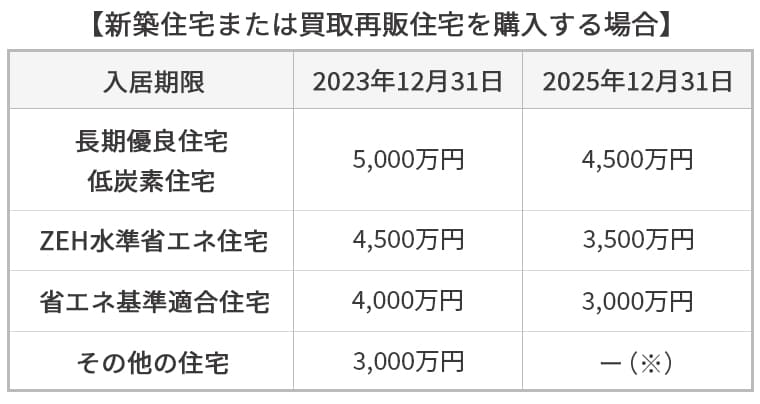

※その他の住宅とは、長期優良住宅および低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅以外を指します。

たとえば、長期優良住宅を購入した人に年末借入金(ローン)残高が6,000万円あった場合、住宅ローン控除の対象となるのは2023年12月31日まで入居した場合は5,000万円でしたが、2024年1月1日から2025年12月31日までに入居した場合は4,500万円までとなります。

年間の所得税から控除される金額を示すと、以下シミュレーションの通りです。

2023年12月31日までに入居したか否かで、最大累計で45.5万円の節税効果の違いが生じます。

【シミュレーション詳細を確認する】

(2023年12月31日まで入居した場合)

ローン控除額 = 年末借入金残高 × 控除率

= 5,000万円 × 0.7%※

= 35万円

(2024年1月1日から2025年12月31日までに入居した場合)

ローン控除額 = 年末借入金残高 × 控除率

= 4,500万円 × 0.7%※

= 31.5万円

単年度では3.5万円(=35万円-31.5万円)の差があります。

13年間を累計すると最大で45.5万円(=3.5万円×13年)の差額です。

※0.7%は2022年以降の住宅ローン控除の控除率です。

ただし、2024年1月1日から2025年12月31日までに入居する長期優良住宅や省エネ基準適合住宅などに該当しない「その他の住宅」を購入する場合は、原則として住宅ローン控除の適用がないため、注意が必要です。

例外として、「その他の住宅」の中で2023年12月31日までに新築の建築確認が行われたもの、または2024年6月30日までに建築されたものであれば、10年間の住宅ローン上限2,000万円まで控除を利用できます。

中古住宅

中古住宅(既存住宅)は、2023年12月31日の入居期限を過ぎていても借入限度額が減額されません。

※その他の住宅とは、長期優良住宅および低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅以外を指します。

住宅ローン控除とは

ここからは、現行の住宅ローン控除の制度について、詳しく解説していきます。

住宅ローン控除の制度概要

住宅ローン控除とは、金融機関から返済期間が10年以上となる住宅ローンを借りて住宅(マイホーム)を取得した場合、自分が住むことになった年から一定の期間に渡り所得税を節税できる制度です。

住宅ローン控除は時限立法(一定の有効期間を付した法令のこと)であり、2023年9月時点の制度では2025年12月31日までに入居したマイホームが対象となっています。

住宅ローン控除によって所得税から控除できる金額の求め方は、以下の通りです。

ローン控除額

= 年末借入金残高 × 控除率

年末借入金残高とは、その年の12月31日現在の残高が対象となります。

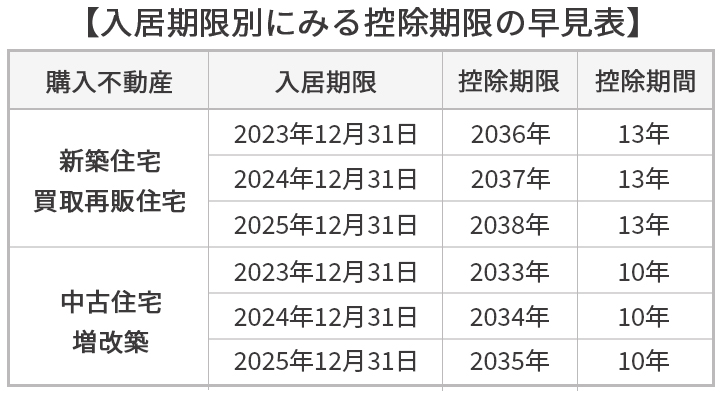

控除率とは、年末借入金残高に乗じてローン控除額を計算するために用いる率のことです。 控除期間とは、住宅ローン控除が適用できる期間のことを指します。

控除率と控除期間は、下表の通りです。

| 住宅の種類 | 控除率 | 控除期間 |

|---|---|---|

| 新築住宅 買取再販住宅 |

0.7% | 13年(※10年) |

| 中古住宅 増改築 |

0.7% | 10年 |

※新築住宅または買取再販住宅において、2024年以降に入居するその他の住宅は、2023年12月31日までに新築の建築確認が行われたもの、または2024年6月30日までに建築されたものであれば控除期間が10年となります。

住宅ローン控除には、大きく分けて「新築住宅の購入」と「中古住宅の購入」、「増改築」の3種類があります。それぞれの基本的な要件は、下表の通りです。

| 種類 | 要件 |

|---|---|

| 新築住宅 | ・工事完了の日または取得の日から6ヶ月以内に、自己の居住の用に供すること。 ・床面積が50平米以上であること※ ・居住用と居住用以外の部分があるときは、床面積の2分の1以上が居住用であること |

| 中古住宅 | ・取得の日から6ヶ月以内に、自己の居住の用に供すること。 ・床面積が50平米以上であること ・居住用と居住用以外の部分があるときは、床面積の2分の1以上が居住用であること ・次の【イ】または【ロ】のいずれかに該当すること 【イ】1982年(昭和57年)1月1日以後に建築されたもの 【ロ】新耐震基準に適合することが証明されたもの、または既存住宅売買瑕疵担保責任保険(取得日前2年以内に契約したものに限る)に加入しているもの (取得が配偶者や親族などの特殊関係者から行われる場合には、対象にはなりません。) |

| 増改築 | ・増改築などの日から6ヶ月以内に自己の居住の用に供すること。 ・増改築後の住宅の床面積が50平米以上であること ・増改築後の住宅の床面積の2分の1以上が居住用であること ・工事費用が100万円を超えるものであること ・居住用と居住用以外の部分があるときは、居住用部分の工事費用が全部の工事費用の2分の1以上であること |

出典:国税庁 「マイホームを持ったとき」

※新築住宅の床面積

2022年1月1日より、2023年12月31日以前に建築確認を受けた新築住宅または建築後使用されたことのないものの取得については、合計所得金額が1,000万円以下の者に限り、40平米以上50平米未満の住宅も対象となります。

なお、住宅ローン控除を受けるためには、他にも細かい要件があります。

すべての要件に関しては、以下の国税庁のホームページをご確認ください。

【国税庁HP】マイホームを持ったとき

住宅ローン控除は、建売住宅やマンションなどの建物とともに取得する土地に係るローンについても控除の対象です。ただし、注文住宅で先行して土地を購入するケースでは、以下のような土地が控除の対象となります。

【先行して購入する土地で住宅ローン控除の対象となるもの】

- 宅地建物取引業者から購入した建築条件付きの土地(取得後一定期間内に住宅の建築請負契約を締結するもの)

- 新築の日より2年以内に購入された土地(債権担保のためその住宅を目的とする抵当権が設定されるもの)

住宅ローン控除はいつまでに申告(申請)が必要か

住宅ローン控除には、「いつまでに申告(申請)」するかという期限もあります。

住宅ローン控除を利用するには、入居した翌年の2月16日から3月15日までに確定申告を行うことが必要です。

たとえば2023年12月31日までに入居した場合、2024年2月16日から3月15日までに確定申告を行うことになります。給与所得者の場合、確定申告を行うのは最初の1回目のみであり、2年目以降は年末調整によって住宅ローン控除を受けるため、2回目以降の確定申告は不要です。

住宅ローン控除を受けるには、確定申告で計算明細書のほかに以下の書類を添付することが必要となります。

| 区分 | 添付書類 |

|---|---|

| 新築住宅 | ・新築工事の請負契約書の写しまたは売買契約書の写し ・建物と土地の登記事項証明書 ・住宅取得資金に係る借入金の年末残高などの証明書 |

| 中古住宅 | ・売買契約書の写し ・建物と土地の登記事項証明書 ・住宅取得資金に係る借入金の年末残高などの証明書 ・1982年(昭和57年)1月1日より前に建築されたものは耐震基準適合証明書など |

| 増改築 | ・増改築に係る工事の請負契約書の写し ・増改築後の建物の登記事項証明書 ・住宅取得資金に係る借入金の年末残高などの証明書 |

参照:国税庁 「令和4年分 住宅借入金等特別控除チェック表」

なお、以下のいずれかの要件に当てはまる場合には、住宅ローン控除を受けることはできません。

- 所得の合計が2,000万円を超える年

- 入居した年のほか、その年の前年または前々年あるいはその年の翌年または翌々年に、マイホームを売却して以下のイ~ハの特例を受ける場合

- 新規住宅を居住の用に供した日の属する年から3年目の年中に従前住宅(以前所有していた家のこと)などを売却した以下のイ~ハの特例を受ける場合

- 認定住宅をその居住の用に供した個人が、その居住の用に供した日の属する年から3年目に属する年中に従前住宅などの売却をした場合において、その物が従前住宅などの売却において以下のイまたはロの適用を受けた場合

【特例】

イ.3000万円特別控除

ロ.所有期間10年超のマイホームを売却したときの軽減税率の特例

ハ.特定の居住用財産の買換えの特例

ニ.中高層耐火建築物などの建設のための買換えの特例

住宅ローン控除には「いつまでさかのぼれるか」という期限もあります。

住宅ローン控除の申告漏れをしていた場合、還付申告と呼ばれる確定申告の手続きをすることより、その年の翌年1月1日から5年間にさかのぼって適用することができます。

還付申告とは、納め過ぎていた税金を取り戻すことができる制度です。

還付申告書は、確定申告期間とは別に、その年の翌年1月1日から5年間の間であれば提出することができます。

お問い合わせページに移動します

住宅ローン控除はいつまで続く?

住宅ローン控除は2009年(平成21年)からある制度であり、改正と延長を繰り返しながら今日に至っています。

2023年時点の現行の住宅ローン控除は、2022年1月1日より開始されている制度ですが、2021年までの制度と比べると、縮小される形で大きく改正されました。

具体的には、年末の住宅ローン残高に乗じる控除率は1.0%から0.7%に縮小され、借入限度額は新築のその他の住宅であれば4,000万円であったものが3,000万円に減額されています。

ただし、控除期間は2021年までは10年間であったのに対し、2022年以降は13年に延長されています。

また、2022年以降は、住宅の種類にZEH水準省エネ住宅と省エネ基準適合住宅が加わったことも大きな改正点です。ZEH水準省エネ住宅や省エネ基準適合住宅とは、断熱性能や一次エネルギー消費量が一定の基準を満たす住宅のことを指します。

現在、日本では2050年までにCO2の排出量を実質ゼロにするカーボンニュートラル政策を推進しています。ZEH水準省エネ住宅と省エネ基準適合住宅が加わった理由は、省エネ住宅の購入に誘導するための施策と思われます。

住宅ローン控除自体は若干縮小傾向にありますが、カーボンニュートラルは推進していく必要があるため、恐らく2026年以降も住宅ローン控除は別の形で延長されるのではないかという見方も多いです。

たとえば、2026年以降の制度では、恐らく新築のCO2削減に寄与しないその他の住宅の購入では、住宅ローン控除が利用できなくなるのではないかと予想されます。

住宅ローン控除の要件は、徐々に厳しくなっていく傾向にあることから、住宅を購入するのであれば現行の制度があるうちに購入した方がお得といえます。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

現行の住宅ローン控除が対象となる条件

2023年9月時点の住宅ローン控除では、2025年12月31日までに入居した方が対象です。

新築住宅または買取再販住宅を購入する場合

新築住宅または買取再販住宅を購入する場合には、入居期限が「2023年12月31日」までと「2025年12月31日」までとの間では控除対象となる借入限度額が異なります。

入居期限と借入限度額との関係を示すと、下表の通りです。

※その他の住宅で2025年12月31日までに入居するものについては、2023年12月31日までに新築の建築確認が行われたものまたは2024年6月30日までに建築されたものであれば2,000万円の借入限度額が設定されています。この場合の控除期間は「10年」です。

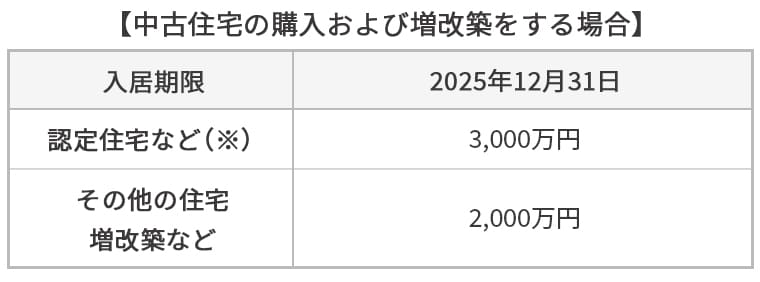

中古住宅の購入および増改築をする場合

中古住宅および増改築に関しては、2022年1月1日から2025年12月31日までの間において、入居時期による借入限度額に差はありません。

※長期優良住宅および定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅を指します。

まとめ

以上、2024年から改悪された住宅ローン減税をテーマに解説してきました。

住宅ローン控除は2024年1月1日以降を境に改悪され、今後も節税額が減少傾向にあるため、現行制度を活用できるうちになるべく早く物件を購入することをおすすめします。

これから住宅の購入を検討されている方は、下記よりお気軽にお問い合わせください。

お問い合わせページに移動します

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の注意点とは?流れや費用、失敗例を把握しよう!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

-

2025年版!品川区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2024年改正】使いやすくなった相続空き家の3,000万円特別控除とは?

-

【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!

-

マンション売却の流れ10ステップとは?初心者さんにわかりやすく解説

-

2024年以降の不動産市況はどうなる?2023年の特徴と今後の動向を解説

-

【最新】2024年以降に住宅購入される方必見!住宅ローン控除の注意ポイント!

-

2024年住宅ローン金利は上昇するの?これから家を買う予定の人はどうすべき?

物件をご所有されている方、

お住まいをお探しの方