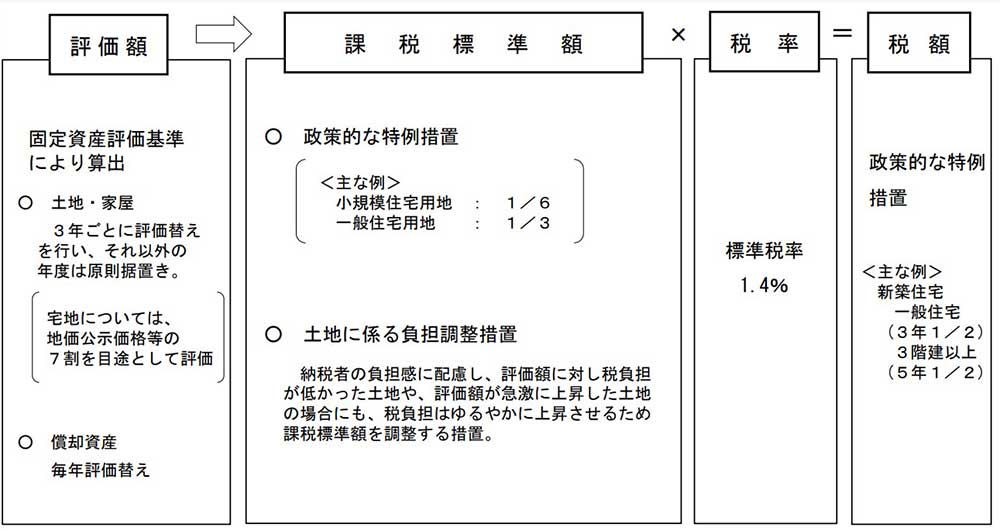

- 固定資産税額の計算方法は、「固定資産税課税標準額×1.4%」

- 条件を満たせば、軽減措置を適用できる

- マンションの固定資産税目安額は、8~10万円ほど

固定資産税とは

マンションをはじめ、不動産を所有すると毎年課税される税金が固定資産税です。固定資産税は、毎年納税が必要になるので不動産を所有するなら理解しておくことが重要です。

ここでは、固定資産税とは、どのような税金なのかを解説していきます。

不動産の所有者に対して毎年課される税金

固定資産税とは、不動産の所有者に毎年課せられる税金です。

戸建やマンションといったマイホームだけでなく、土地や倉庫・工場・田畑・山林などおおよそすべての不動産が課税対象となります。

一般的なマイホームの場合、建物だけでなく建物が建っている土地も課税対象であるので、建物と土地それぞれの固定資産税の合計額を納税します。マンションであっても持ち分に応じた土地に対する固定資産税が課せられる点は、覚えておきましょう。

また、固定資産税は、毎年1月1日時点で、不動産を所有している人に対して課せられる仕組みとなっているため、仮に、1月2日に売却した場合でも、その年の固定資産税の納税義務者は売主である点は注意が必要です。

なお、その場合はマンションの所有期間に応じて売主と買主で固定資産税を案分するのが一般的です。

都市計画税との違い

不動産を所有すると課せられる税金には、都市計画税もあります。

固定資産税と一緒に徴収されるため混同している方も多いですが、都市計画税と固定資産税とは税率も異なる別の税金です。大きな違いが、都市計画税は、市街化区域内の不動産にのみ課せられる税金という点です。

都市計画法では、すでに市街化を形成している区域と、おおむね10年以内に計画的に市街化を図る区域を「市街化区域」に指定しています。より分かりやすくいうと、市街化区域は人が多く住み、今後発展する見込みのあるエリアであると考えるとよいでしょう。

反対に、農地など市街化を抑制すべき区域を市街化調整区域といいます。

市街化調整区域は、山の中であったり、田や畑の多い地域であったりすることが多いです。

都市計画税は、この市街化区域にある不動産が対象であり、該当する不動産の1月1日時点の所有者が納税義務者となります。ちなみに、市街化区域以外に不動産を所有している場合は、固定資産税は徴収されても都市計画税は徴収されません。

固定資産税の計算方法

固定資産税は毎年課せられるので、”どのくらいかかるのか”を把握して納税に備えておくことが大切です。

税金の計算というと難しいイメージを持っている方も多いと思いますが、固定資産税は他の税金に比べて比較的簡単に計算できます。

ここでは、固定資産税の計算方法を解説します。

固定資産税の計算式

固定資産税の計算式は、以下の通りです。

固定資産税

=固定資産税課税標準額

×1.4%(標準課税)

画像出典:総務省 「固定資産税の概要」

固定資産税課税標準額は、固定資産税を計算する際に用いられるもので、例えば、後述する固定資産税評価額に住宅用地の特例などの適用を受けた後に算出した額となります。

例えば、固定資産税評価額が1,200万円の土地に対して、住宅用地の特例の適用を受けて1/6となる場合、その土地の固定資産税課税標準額は200万円となります。

税率は、自治体によって異なりますが、基本的には1.4%の税率で課税されています。

ただし、なかには異なる税率で課税する自治体もあるので、所有するマンションがある市区町村の自治体のホームページなどで確認するとよいでしょう。

また、固定資産税は、土地と建物で別々に課税されるため、土地と建物それぞれで計算しなくてはならない点には注意が必要です。

固定資産税評価額とは

固定資産税評価額とは、固定資産税の基となる土地や家屋の評価額のことです。自治体が固定資産税評価基準に基づいて、不動産ごとに価額を決定し、評価額は3年に一度見直しが行われます。

建物は、築年数による経年劣化を考慮して評価額が定められ、建築資材の価格高騰などの影響も考慮されます。一方で土地は、年数が経過しただけでは価格は変動せず、国土交通省が年に1回公表する公示地価などを参考に評価額が算出されるのです。

固定資産税評価額は、毎年送付される固定資産税納税通知書や自治体の窓口で固定資産課税台帳を確認することができます。

固定資産税課税標準額は、固定資産税評価額に軽減措置などの調整が加わって算出されるので、固定資産税評価額とはイコールにならないケースも少なくありません。

家屋であれば、基本的に固定資産税評価額と固定資産税課税標準額は一致します。しかし、土地については課税標準額の軽減措置などを適用できるため、評価額よりも課税標準額が少なくなるのが一般的です。

このように、固定資産税評価額と固定資産税課税標準額が同じでない点は、覚えておきましょう。

こちらの記事も読まれています

固定資産税の軽減措置

固定資産税には、さまざまな軽減措置(一定の条件を満たすことで固定資産税の軽減を受けられる特例)が設けられています。 ここでは、土地と建物それぞれの軽減措置についてみていきましょう。

土地の軽減措置

居住用の建物が建っている土地では、以下のような軽減措置を適用できます。

| 面積区分 | 軽減内容 | |

|---|---|---|

| 小規模住宅用地 | 200㎡以下 の部分 |

固定資産税評価額 ×1/6 |

| 一般住宅用地 | 200㎡超え の部分 |

固定資産税評価額 ×1/3 |

この軽減措置では、土地の面積200㎡以下の部分は「小規模住宅用地」として固定資産税評価額を6分の1,200㎡を超える部分は「一般住宅用地」として3分の1に軽減できます。

例えば、土地の面積が300㎡で評価額が1,800万円の場合、評価額は以下の通りです。

【200㎡以下の部分】

1,800万円×(200㎡/300㎡)×1/6

=200万円

【200㎡超えの部分】

1,800万円×(100㎡/300㎡)×1/3

=200万円

よって、上記の土地の固定資産税課税標準額は【400万円】となります。

この軽減措置は、居住用の建物が建設されている土地のみ適用できます。一戸建てだけでなく、マンション・アパートの土地でも適用できるので、大きな負担軽減が見込めるでしょう。

なお、マンションやアパートの場合は、「200㎡×住戸数」の面積が小規模住宅用地として認められます。例えば、10戸のアパートであれば、「200㎡×10戸=2,000㎡」まで小規模住宅用地としての軽減を受けることができるのです。

都市計画税についても以下のような軽減措置が適用されます。

| 面積区分 | 軽減内容 | |

|---|---|---|

| 小規模住宅用地 | 200㎡以下 の部分 |

固定資産税評価額 ×1/3 |

| 一般住宅用地 | 200㎡超え の部分 |

固定資産税評価額 ×2/3 |

建物の軽減措置

建物の場合、新築から3年間、もしくは5年間のうちは固定資産税を2分の1にできる特例の適用を受けることができます。

| 軽減内容 | 適用期間 | |

|---|---|---|

| 戸建等 (一般住宅) |

固定資産税額 ×1/2 |

3年間 |

| マンション等 (中高層耐火住宅) |

固定資産税額 ×1/2 |

5年間 |

この特例は、2024年4月時点では2026年3月31日までに新築した住宅が対象です。また、対象となるのは床面積50㎡以上280㎡以下の建物のみで、さらに適用を受けられるのは床面積120㎡に該当する部分のみである点に注意が必要です。

なお、長期優良住宅に認定されると適用期間が、戸建は5年・マンションは7年と、2年延長されます。

長期優良住宅は、建物の耐久性など一定の要件を満たした場合に認定を受けることができるもので、認定を受けるためには、申請費用などを負担する必要があります。

マンションの固定資産税の決まり方

マンションの固定資産税は、土地+建物の固定資産税額で決まります。

しかし、建物については築年数の経過による劣化を考慮して評価額が決められるため、新築と中古では固定資産税の決まり方が異なります。

ここでは、中古・新築の固定資産税の決まり方についてみていきましょう。

中古マンションの固定資産税

中古マンションの建物部分の固定資産税評価額は、経年劣化を考慮した補正を加えて算出します。

補正率は法律によって定められており、マンション(非木造建物)の主な減価補正率は、下記の通りです。

| 経過年数 | 経年減点補正率 |

|---|---|

| 1 | 0.9579 |

| 5 | 0.8569 |

| 10 | 0.7397 |

| 20 | 0.5054 |

| 30 | 0.3059 |

| 40 | 0.2089 |

| 45以上 | 0.2000 |

出典:法務局 「経年減価補正率表」

上記のような補正率が、築年数1年毎に45年まで定められており、45年以上は0.2000です。

新築マンションの場合は、物件購入後に自治体による調査を受けて固定資産税の額が決定することがありますが、中古マンションの場合は、購入時点で建築年数に応じて補正を受けた固定資産税の額を知ることが可能です。

購入前に固定資産税が知りたい場合は、自治体の窓口で固定資産税台帳を閲覧して調べることができます。

新築マンションの固定資産税

新築マンションの建物の固定資産税は、再建築価格をもとに価額が算出されます。

再建築価格とは、同じ建物を再建築する際に必要な価格から算出する方法です。

ただし、新築マンションの場合、一般的に固定資産税評価額が明確になるのは、一般的に入居後の家屋調査のタイミングです。

そのため、建設工事中や入居前では明確な価額が分からないケースもあります。

なお、新築マンションであっても建物が建てられてからしばらく売買が成立していないといった場合には、すでに家屋調査が完了している場合もあります。その場合、購入時点で固定資産税の額が分かっているケースもあります。

タワーマンションに関する法改正

タワーマンションは、高い階ほど市場価格が高い傾向にあります。

しかし、以前の固定資産税の計算方法では、一棟全体を計算して専有面積で按分する方法が採用されていたため、高層階・低層階関わらず税額が同じ仕組みがありました。高層階ほど市場価格と固定資産税評価額の乖離が生まれることから、税負担の公平性がない・節税手法として利用されるといった問題が発生していたのです。

しかし、タワーマンションの固定資産税評価額の算出方法は、2017年の法改正により階層別の補正率が設定されています。階層別の補正率が設定されたことで、高層階は低層階よりも評価額が高くなるように按分されるため、以前のような市場価格との大きな乖離が生まれにくくなっているのです。

ただし、この法改正は2017年4月以降新築が対象となります。

それ以前に建設されたものは適用されない点には注意しましょう。

こちらの記事も読まれています

マンションの固定資産税の目安はどのくらい?

マンションの固定資産税の目安は、1年間で8~10万円程度です。

一般的な戸建ての場合は年間10~12万円程度が目安であることから、マンションは戸建てよりも若干固定資産税が安い傾向があります。

理由としては、マンションは敷地面積を総戸数で割った所有面積によって算出されるので、土地の割合が小さくなるためです。また、建物部分についても、築年数が経過するたびに「経年減価補正率」に従って徐々に評価額が下がるため、戸建てに比べて固定資産税が安くなる傾向があります。

ただし、マンションの固定資産税は立地や大きさ・築年数など、さまざまな要因で大きく変動します。

立地が良く地価が高いなど、条件によっては戸建てよりも高いケースもあるので、それぞれの固定資産税評価額を把握したうえで固定資産税額を確認することが大切です。

【価格・築年数別】マンションの固定資産税シミュレーション

ここでは、いくつかのマンションのパターンで固定資産税をシミュレーションしていきます。

※固定資産税の税率は1.4%で計算します。

2,000万円の中古マンションの固定資産税

まずは、固定資産税評価額2,000万円の中古マンションの固定資産税額をシミュレーションしていきましょう。

条件は以下の通りです。

- 土地の評価額:1,000万円

- 建物の評価額:1,000万円

- 築年数:30年

(経年減点補正率0.3059) - 専有面積:80㎡

中古マンションなので、新築マンションの軽減措置は適用できません。

ただし、土地の軽減措置は適用できます。

軽減措置を適用した、土地と建物の評価額は下記の通りです。(1,000円未満切り捨て)

【土地の評価額】

1,000万円×1/6=166万6,000円

【建物の評価額】

1,000万円×0.3059=305万9,000円

固定資産税額は下記の通りです。(100円未満切り捨て)

【土地の固定資産税額】

166万6,000円×1.4%=2万3,300円

【建物の固定資産税額】

305万9,000円×1.4%=4万2,800円

【固定資産税の合計】

2万3,300円+4万2,800円

=6万6,100円

よって、上記の条件では年間6万6,100円が固定資産税となります。

3,000万円の中古マンションの固定資産税

条件は以下の通りです。

- 土地の評価額:1,200万円

- 建物の評価額:1,800万円

- 築年数:10年

(経年減点補正率0.7397) - 専有面積:120㎡

土地の軽減措置のみ適用した評価額は、下記の通りです。(1,000円未満切り捨て)

【土地の評価額】

1,200万円×1/6=200万円

【建物の評価額】

1,800万円×0.7397=1331万4,000円

固定資産税額は下記の通りです。(100円未満切り捨て)

【土地の固定資産税額】

200万円×1.4%=2万8,000円

【建物の固定資産税額】

1331万4,000円×1.4%=18万6,300円

【固定資産税の合計】

2万8,000円+18万6,300円

=21万4,300円

よって、上記の条件では年間21万4,300円が固定資産税となります。

4,000万円の新築マンションの固定資産税

次に、新築マンションの固定資産税をシミュレーションしてみましょう。

条件は、以下の通りです。

- 土地の評価額:1,500万円

- 建物の評価額:2,500万円

- 築年数:新築

- 専有面積:150㎡

上記の場合、新築マンションの軽減措置と土地の軽減措置両方を適用できます。

軽減措置を適用した土地と建物の評価額は、下記の通りです。(1,000円未満切り捨て)

【土地の評価額】

1,500万円×1/6=250万円

【建物の評価額】

2,500万円×1/2=1,250万円

固定資産税額は下記の通りです。(100円未満切り捨て)

【土地の固定資産税額】

250万円×1.4%=3万5,000円

【建物の固定資産税額】

1,250万円×1.4%=17万5,000円

【固定資産税の合計】

3万5,000円+17万5,000円=21万円

よって、上記の条件では年間21万円が固定資産税となります。

ただし、新築マンションの軽減措置の適用期間が終了すると、建物の固定資産税額が元に戻るので注意が必要です。

5,000万円の中古マンションの固定資産税

以下の条件で計算します。

- 土地の評価額:2,000万円

- 建物の評価額:3,000万円

- 築年数:8年

(経年減点補正率0.7866) - 専有面積:80㎡

中古マンションのため土地の軽減措置のみを適用した評価額は、下記の通りです。(1,000円未満切り捨て)

【土地の評価額】

2,000万円×1/6=333万3,000円

【建物の評価額】

3,000万円×0.7866=2359万8,000円

固定資産税額は下記の通りです。(100円未満切り捨て)

【土地の固定資産税額】

333万3,000円×1.4%=4万6,600円

【建物の固定資産税額】

2359万8,000円×1.4%=33万300円

【固定資産税の合計】

4万6,600円+33万300円

=37万6,900円

よって、上記の条件では年間37万6,900円が固定資産税となります。

8,000万円の中古マンションの固定資産税

最後に、以下の条件でシミュレーションします。

- 土地の評価額:4,500万円

- 建物の評価額:3,500万円

- 築年数:5年

(経年減点補正率0.8559) - 専有面積:200㎡

築5年なので、新築マンションの軽減措置が適用できます。

軽減措置を適用した土地と建物の評価額は、下記の通りです。(1,000円未満切り捨て)

【土地の評価額】

4,500万円×1/6=750万円

【建物の評価額】

3,500万円×0.8559×1/2

=1497万8,000円

固定資産税額は下記の通りです。(100円未満切り捨て)

【土地の固定資産税額】

750万円×1.4%=10万5,000円

【建物の固定資産税額】

1497万8,000円×1.4%=20万9,600円

【固定資産税の合計】

10万5,000円+20万9,600円

=31万4,600円

上記の条件では、年間31万4,600円が固定資産税となります。

ただし、新築住宅の軽減措置が延長されなかった場合、来年以降は軽減措置の適用外となるため、固定資産税額がおよそ2倍になる点には注意が必要です。

固定資産税の納付方法

固定資産税はどのように通知され、いつ・どうやって支払うのかよくわからない方もいるでしょう。

ここでは、固定資産税の納付方法を解説します。

通知方法

固定資産税は、毎年1月1日時点での不動産の所有者に対し、5月~6月頃に納税通知書が郵送されます。納税通知書には、以下のような項目が記載されているので、確認するようにしましょう。

- 納税額

- 税率

- 納税期限

- 算定の基となった固定資産税評価額

- 期限までに納税しなかった場合の措置など

固定資産税通知書に記載されている税額を鵜呑みにする前に、評価額や軽減措置が適切かはチェックすることをおすすめします。

例えば、以下のような点を確認するとよいでしょう。

- 正しく軽減措置が適用されているか

- 3年に1度の評価替えは反映されているか

自治体のミスで軽減措置が適用されずに過払いしてしまったというケースもあるので、金額に疑問がある場合は自治体に確認するのがおすすめです。

なお、固定資産税は自治体に納税する地方税なので、自治体によっては送付時期が異なる場合があります。

いつ頃送付されるのかは、自治体のホームページなどで確認するとよいでしょう。

納付時期

固定資産税は、一括納付か年4回の分割納付で支払います。

多くの自治体では、6月末・9月末・12月末・2月末に支払うのが一般的ですが、自治体や年度によって納付期限は異なります。

東京都の場合、2024年度の分割納付期限は以下の通りです。

| 納付期限 | |

|---|---|

| 第1期 | 2024年7月1日 |

| 第2期 | 2024年9月30日 |

| 第3期 | 2024年12月27日 |

| 第4期 | 2025年2月28日 |

出典:東京都主税局 「固定資産税・都市計画税(土地・家屋)」

一括で納付する場合は、第1期(2024年7月1日)が納付期限となることを覚えておきましょう。

納付方法

固定資産税の納付方法は、一般的に次の4種類があります。

- 自治体や金融機関・郵便局・コンビニの窓口での現金支払い

- 口座振替での自動引き落とし

- クレジットカード払い

- インターネットバンキングなどを

利用したペイジー払い

現金支払いであれば、金融機関やコンビニなど身近な窓口で支払えるのでご自身の都合に合わせて利用できます。自動引き落としを設定しておけば、うっかり支払い忘れるということがないのでよいでしょう。

近年は、クレジットカード払いやペイジー払いに対応している自治体も増えています。オンラインでも支払いできるので、忙しい人にもおすすめです。ただし、クレジットカード払いでは手数料がかかる点には注意しましょう。

また、自治体によって対応している支払い方法は異なります。支払方法は納税通知書に記載されているので、納付期限と一緒に確認し、払い忘れがないようにしましょう。

固定資産税に関するよくある質問

最後に、固定資産税に関するよくある質問をみていきましょう。

滞納したらどうなる?

固定資産税を滞納した場合、納付期限の翌日から延滞金が課せられます。

うっかり期限を忘れた、引き落としで入金し忘れていたという場合は、早めに自治体に連絡して対応するようにしましょう。

延滞金の税額や発生する日数は自治体によって異なります。

さらに、滞納が続くと督促状が送付されます。督促状を無視していると給与差押えなどの対応をとられる恐れがあり、それでも足りない場合は不動産を差し押さえられ公売にかけられます。

滞納に気づいたらすぐに対応することが大切です。どうしても支払えない場合は、督促を無視するのではなく自治体に相談するようにしましょう。

マンションの固定資産税がかからないケースとは?

土地の評価額が30万円以下、建物の評価額20万円以下の場合は、固定資産税がかかりません。

また、マンションの場合、分譲マンションは入居者が所有者となるため固定資産税がかかりますが、賃貸マンションは所有者が大家さんとなるため入居者に固定資産税は掛かりません。

まとめ

ここまで、マンションの固定資産税の計算方法やシミュレーション・納付方法などを詳しく解説してきました。

固定資産税の額は自分でも計算できるので、目安として計算しておくと資金計画を立てやすくなります。

そのうえで実際の納税額や納付期限は納税通知書に記載されているので、しっかりチェックするようにしましょう。

また、納税通知書に記載されている税額を鵜呑みにせずに、過払いがないかどうかを確認することをおすすめします。

マンション購入後はローン返済に気をとられがちですが、固定資産税をはじめとしたランニングコストにも注意してしっかりとした資金計画を立てることが大切です。

マンションの購入を検討されている方は、下記よりお気軽にお問い合わせください。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方