- 持ち家のメリットは、家が資産になることや自由度が高いこと

- 初めて家を購入した年齢層で一番多いのは30代

- 結婚や子どもが生まれたくらいのタイミングで住宅購入していることが考えられる

お問い合わせページに移動します

マイホーム購入は、人生のなかで「最も高額な買い物」といわれています。それだけに、購入には慎重になってしまうものです。マイホームの購入を検討する場合、戸建てにするかマンションにするか、立地はどこにするのかなど、多くの場面で選択を迫られます。「どのタイミングで購入するか」についても、悩んでしまうポイントです。

物件の相場や金利は時期により変動するため、購入のタイミングによっては、同じ物件であっても支払う額が大きく異なるケースもあります。また、購入直後に価格が大きく下がる可能性もあるため、なかなか購入に踏み切れないという方は多いかもしれません。

今回は、年齢や年収などを基準に、どんな住宅購入のタイミングが考えられるかを解説していきます。

持ち家のメリット・デメリット

注文住宅であれば自分の理想的な家を建てることができ、中古の戸建てだとしても好きにリフォームできるなど、住宅購入には大きなメリットがあります。もちろん、持ち家のメリットはそれだけではありません。購入のタイミングについて把握する前に、まずは改めて持ち家のメリット・デメリットをおさらいしていきましょう。

持ち家のメリット

持ち家が資産となる

住宅購入のメリットとして多くの方が思い浮かべるのは、資産を持てるという点ではないでしょうか。購入後は状況によって売却することもでき、財産として子どもに遺すこともできます。この点から、賃貸で毎月家賃を払い続けるよりも、ローンを組んで住宅を購入したほうがよいと考える方も少なくありません。

また、資産としての価値が購入時より高くなる可能性がある点もポイントです。土地の価格は変動しますので、好立地であれば購入時よりも大幅に価値が高くなることも考えられます。もちろん、価値が下がってしまう可能性もありますが、いずれにしても価値ある資産を保有することができるという点は大きなメリットと言えるでしょう。

ローンの支払が終われば固定費を抑えることができる

ローンを組む場合、購入後も支払が続くことになりますが、支払が完了すればその後は家賃を支払う必要がないため、固定費を抑えることができます。若く働ける内に住宅を購入して、老後の固定費を抑えるといった将来設計を立てることもできます。

住宅金融支援機構が「フラット35」の利用者を対象に行なった2019年度の調査によると、全国の住宅平均購入価格は土地付き注文住宅で約4,257万円でした。また、建売住宅であれば約3,494万円、中古戸建なら約2,574万円です。仮に家賃7万円の部屋で新卒から定年までの約40年暮らせば単純計算で総額は3,360万円となります。つまり、賃貸であっても長い目で考えると住宅を購入できるほどの額を家賃として支払っていることになります。

住宅を購入してその家が資産になることを考えれば、住宅購入には大きなメリットがあると言えます。

間取りや設備を自由に変えられる

持ち家の場合、自分の生活スタイルや好み、将来設計などに合わせて間取りや設備などを自由に変えることができます。注文住宅であれば、最初の段階から自分の理想の家にすることができるだけでなく、生活スタイルの変化に合わせてリフォームすることも可能です。

分譲マンションの場合も賃貸と比較すると自由度が高いため、理想に近い家で暮らせるでしょう。どんな家で暮らしたいといった明確なプランがある方にとって、この点は非常に大きなメリットであると言えます。

税制面で優遇されるケースも

住宅購入時に住宅ローンを利用する場合、条件はありますが住宅ローン控除が受けられるケースがあります。一方で、住宅を購入することによって発生する税金などもあるので、その点も念頭に入れて検討する必要があります。

持ち家のデメリット

気軽に引っ越しできない

住宅を購入するということは、基本的にはその土地に住み続けることになります。もちろん、引越しの自由が制限されるわけではありませんが、仮に引越したとしてもローンの支払がなくなるわけではありません。何らかの事情で引越しを余儀なくされてしまった場合、ローンを支払いながら、別で賃貸物件などの家賃も発生することになります。また、転勤が決まったとしても持ち家があることから家族と一緒に引越すことが難しく、単身赴任しなければならないケースもあるでしょう。

持ち家の管理をする必要がある

持ち家は自分の所有物であるため、自分で管理を行う必要があります。賃貸の場合、経年劣化などによる設備故障などの費用は管理会社や家主が負担するケースが一般的です。しかし持ち家の場合は、設備やメンテナンス費などをすべて自分で負担する必要があります。

子どもの負担になってしまう可能性も

持ち家は財産として子どもに遺すことができるというメリットがあります。しかし、必ずしも子どもがその家に住むとは限りません。別の場所で生活している場合、財産として譲り受けたとしても、管理できずに手放さなければならない可能性もあります。

もちろん、すぐに買い手や借り手を見つけることができれば問題はありません。しかし、立地などによっては、なかなか手放すことができず、固定資産税や管理にかかる費用などを支払い続けなければならなくなる可能性もあるのです。実際に、持ち家が子どもの負担になるというケースも多く、社会問題のひとつにもなっています。

固定資産税などが発生する

住宅を購入し所有すれば、それに伴って固定資産税などの税金が発生します。家や土地の価値によってはかなりの負担となるので、毎月のローンの支払のみでなく、税金のことも同時に考慮する必要があります。

毎月のローンの返済額は賃貸の家賃とそれほど変わらないとしても、固定資産税や都市計画税といった税金や、災害や火災保険などの保険料などで出費が大幅に増え、家計を圧迫してしまうというケースも少なくありません。そのため住宅を購入する場合、毎月のローンのみでなく総合的にどのくらいの出費が発生するのかを念頭に入れておく必要があります。

ローンの返済が続けられなくなるリスク

ローンを組んで家を購入した時点では、無理なくローンを支払える状況だったとしても、何らかの理由で収入が大幅に減少すると支払いが難しくなる可能性があります。

賃貸の場合、家賃の支払いが難しくなれば家賃の安い部屋や家に引っ越すという選択肢があります。しかし、ローンの場合は毎月の返済額を簡単に変えることはできません。ローンの返済ができなくなってしまうと、最悪の場合せっかく購入した家を手放して、返済だけが残る場合もあります。

このようなリスクを軽減するためにも、ローンはある程度余裕を持って組むことが大切です。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

年収・購入資金から見る、家を買うタイミング

ここからは、具体的に家を買うタイミングについて考えていきましょう。もちろん、家を買うと言っても、予算は人によって異なります。また、立地や家の規模、新築なのか中古なのかによっても購入すべきタイミングは変わるものです。そこで、ここではいくつかのポイントに分けて、家を買うタイミングについて紹介していきます。

家を買う年齢

国土交通省の「平成30年度住宅市場動向調査」を参照してみると、初めて家を購入(一次取得)した世帯主の年齢としては30代が最も多いです。ある程度収入が安定し、この先ローンを支払い続けることができる年齢ということもあって、この年代が高い割合を占めていると考えられます。

もちろん、50代以上になって注文住宅を購入するというケースもあります。長期にわたって支払いを続けるのが難しい場合は、ある程度の貯蓄から頭金を多めに支払うことでローンの年数を短縮したり、一括で購入するという方法もあります。

また、住宅を購入するきっかけとして家庭を持つタイミングが挙げられます。30代後半から40代前半という年齢層になると、家庭を持っているケースが多くなります。子どもが生まれた段階や子どもがある程度成長した段階で、生活の基盤を安定させるために家を購入していることも考えられるでしょう。

家を購入する際の収入

家を買うと言っても、購入にかかる費用はその住宅によりさまざまです。新築と中古物件では価格にもかなりの差があるので、一概にこのくらいの年収があれば家を安心して購入できると断言することはできません。

国土交通省の「平成30年度住宅市場動向調査」を見てみると、初めて家を購入(一次取得)する世帯のうち、新築の家を購入する世帯の平均年収は約665万円〜838万円ほどでした。中古物件では628〜672万円ほどです。この年収は世帯主などひとりの年収ではなく、あくまで「世帯年収」であることを留意しておきましょう。

家を購入した金額

続いては家を購入した金額についてご紹介します。同じく国土交通省の「平成30年度住宅市場動向調査」を見てみると、注文住宅の購入資金は平均3,971万円(土地を購入した新築世帯)、分譲マンションは平均4,577万円となっています。また、中古戸建住宅であれば平均2,814万円、中古マンションは平均2,819万円と、新築とは大きな差があることがわかります。

家の価格は都市部と郊外ではかなりの差があります。

一概にこの価格が相場であるとは言えないため、注意が必要です。

ライフイベントから見る家を買うタイミング

これから新たに家を買うタイミングを考えるポイントとして、年齢や収入などのほかにもライフイベントが挙げられます。

それではどんなライフイベントが考えられるのか、解説していきます。

家庭を持つタイミング

ライフイベントの中でも特に「家を購入するきっかけ」になると考えられるのが、家庭を持つタイミングです。結婚や出産など、家族構成が変化したことから家の購入を検討する方も多いでしょう。

国土交通省「平成30年度住宅市場動向調査」によると、注文住宅や分譲戸建住宅の1世帯あたり平均居住人数は3.4人で、居住人数で一番多い割合は4人です。また、民間賃貸住宅の1世帯あたり平均居住人数は2.2人で、居住人数1人が一番多い割合となり、次いで2人が多くなっています。このことから、家族で暮らすために家を購入するケースが多いことがうかがえます。

その他のライフイベントと家の購入

家の購入に関係するそのほかのライフイベントとしては、子どもの進学・居住場所の安定などが挙げられます。子どもの進学に合わせて、教育面などの環境を整えるために家を購入するというケースもあるでしょう。また、仕事の面である程度の立場になり、転勤などの可能性が低くなった段階で家を購入するというケースも考えられます。

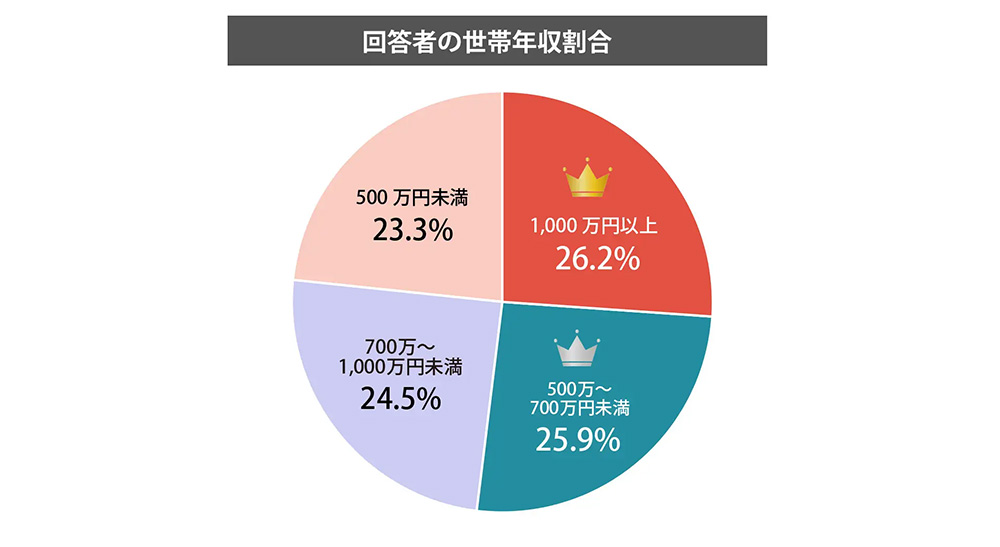

マイホーム購入経験者の世帯平均年収と購入理由は?

クラモアが独自に調査したマイホーム購入経験者へのアンケート結果では、「1,000万円以上」(26.2%)、「500万~700万円未満」(25.9%)、「700万~1,000円未満」(24.5%)、「500万円未満」(23.3%)でした。

参考:【不動産売却経験者にアンケート調査!】売却時に重要視したことは?

全体的な世帯年収割合を見ると、それ程大きな差はなく、それぞれ2割前後を占めています。

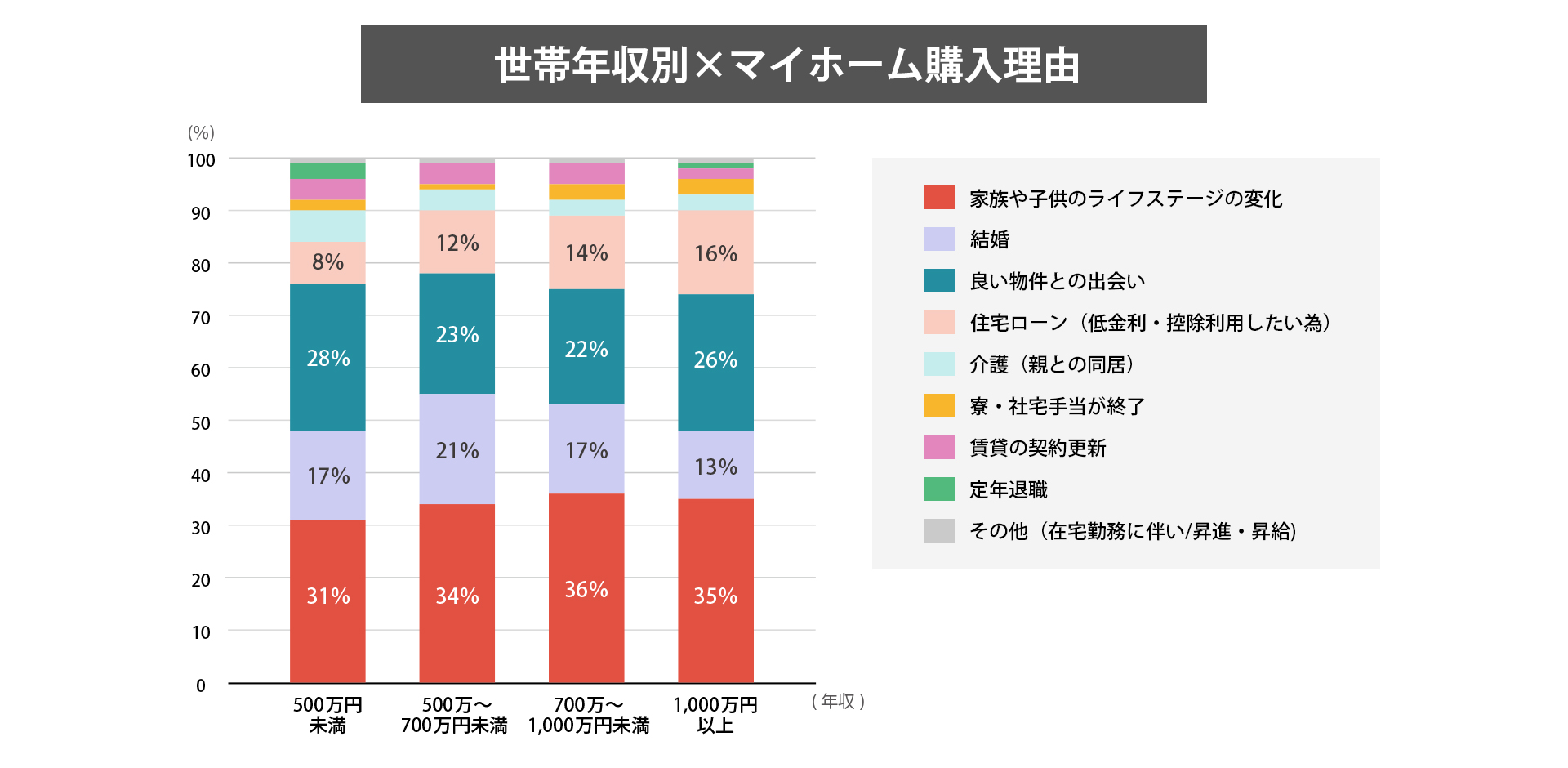

次いで、世帯年収別のマイホーム購入理由は、下記の通りです。

最も多い理由が「家族や子供のライフステージの変化」で、それぞれの世帯ともに全体の約3割を占めています。 続いて「良い物件との出会い」「結婚」という結果になりました。

4番目に多い「住宅ローン(低金利・控除利用したい為)」の割合を見ると、世帯年収の金額が高い程、占める割合が増加している事がわかります。

価格や金利から見る家を買うタイミング

価格や金利などの面も、住宅購入のタイミングを見極めるうえで重要なポイントです。

不動産の価格は常に変動していますが、近年の傾向としては2020年時点で住宅の価格は上昇し続けています。価格が上がっていると言うと、下がるのを待つべきなのでは?と思われる方も多いかもしれません。しかし、住宅ローンの金利は低水準が続いているので、ローンを組む前提であれば買いのタイミングであるとも言えます。

また、ここ数年の新型コロナウイルスの影響もあって、地価の平均額はやや下落傾向にあります。この点まで踏まえると、今は家を購入するうえで悪くないタイミングであると言えるかもしれません。しかし、近年では経済情勢が大きく変動することも十分あり得ます。そのため、家の購入を検討するのであれば、これからの収入の変化なども踏まえてじっくり考えることが重要です。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

状況や収入を考えて家を買うタイミングを検討しよう

家を買うタイミングにはさまざまな考え方があります。年齢や収入、ライフイベント、そして市場価格や金利など、多くの要素を総合的に考えてタイミングを見計らうことが重要となります。そのため、一概に「このときがタイミング」とはなかなか決められないものです。

今回は、さまざまな角度から家を購入するタイミングについて紹介しました。この記事の内容をご自身の状況に当てはめていただき、タイミングを決めるひとつの目安にしてみてください。

これから戸建てやマンションなどの購入を検討している方で、まだそのタイミングに悩んでいる場合は、まずは下記より、お気軽にお問い合わせください。

お問い合わせページに移動します

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方