- 新築のCO2削減に寄与しない住宅は、原則として住宅ローン控除を受けられなくなる

- 2024年は、購入前に住宅ローン控除を適用できる物件かを見極める必要がある

- 確定申告では、住宅省エネルギー性能証明書などの提出が必要となる

お問い合わせページに移動します

これまでの住宅ローン控除との変更点は?これから不動産を購入する際の注意点を解説

2024年以降の住宅ローン控除は、要件が厳しくなり、節税効果も薄まる方向に変わります。

住宅ローン控除は、大きく分けて「新築住宅または買取再販住宅を購入する場合」と「中古住宅の購入および増改築をする場合」の2種類に分かれます。 このうち、要件が厳しくなり節税効果が薄まるのは、「新築住宅または買取再販住宅を購入する場合」です。

買取再販住宅とは、不動産会社(宅地建物取引業者)が売り主となる一定の要件を満たす中古住宅を指します。 住宅ローン控除は、年末借入金残高に控除率を乗じた額を所得税から控除して節税できる制度です。

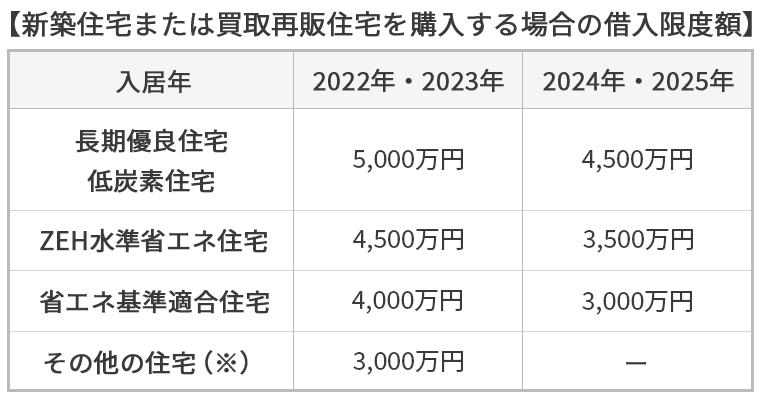

年末借入金残高は、いくらでも良いというわけではなく、対象となるローンに借入限度額(上限額)が定められています。 新築住宅または買取再販住宅の購入では、2024年を境に借入限度額が下表のように減額されます。

※その他の住宅とは、認定長期優良住宅および認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅以外を指します。「一般住宅」と表現されることもあります。

以下より、認定長期優良住宅および低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅をまとめて「認定住宅」などと表現します。

2024年を境に変更となる点は、下記の2つです。

1つ目の変更点は、認定住宅などの借入限度額が500万円または1,000万円といった単位で減額されるという点になります。

たとえば、2023年までに入居した長期優良住宅を保有する人で年末借入金残高が4,800万円あった場合、借入限度額は5,000万円であるため、4,800万円の全額に対して控除率を乗じることができました。

それに対して、2024年以降に入居する長期優良住宅を保有予定の人は年末借入金残高が4,800万円となる場合、借入限度額は4,500万円であるため、控除率を乗じることができるのは4,500万円までになるということです。

よって、認定住宅などを保有していたとしても、所得税の節税効果は薄まる方向にあります。

2つ目の変更点は、その他の住宅(一般住宅)では、原則として住宅ローン控除を受けることができないという点です。

新築でCO2削減に寄与しない建物は、住宅ローン控除の適用対象外になるということになります。

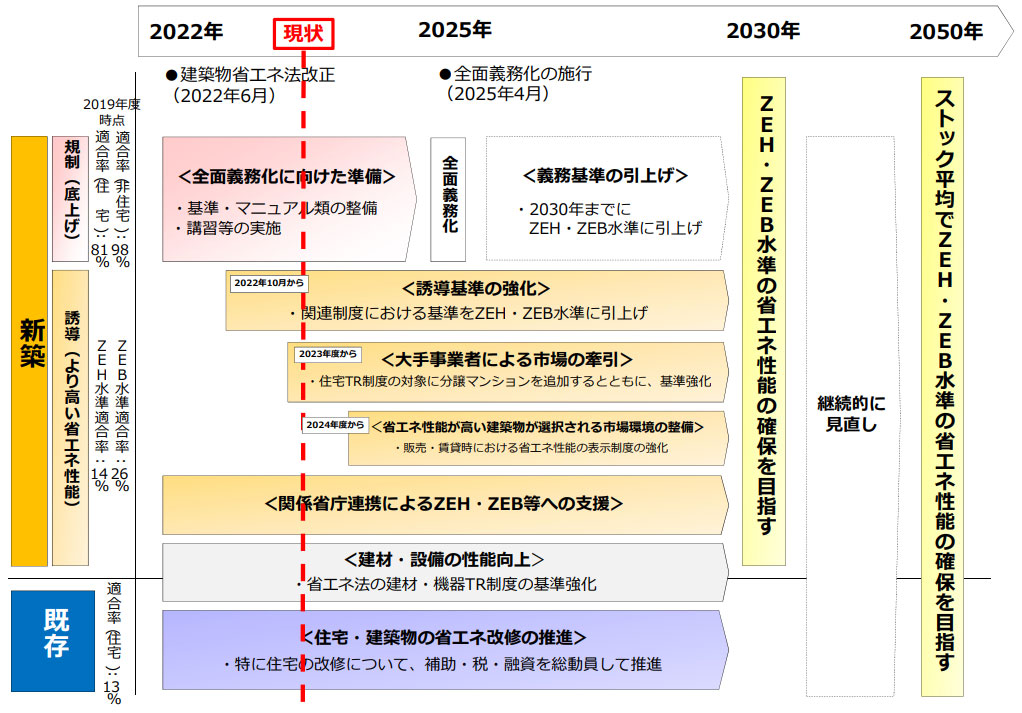

なぜこのような厳しい措置が行われるかというと、現在、日本は2050年に向けてCO2の排出量を実質ゼロ(2050年カーボンニュートラル)にする目標に向かっているためです。

画像出典:国土交通省 「住宅ローン減税省エネ要件化等についての説明会資料(2023年6月16日)」

2050年にCO2の排出量を実質ゼロにするには、2030年には2000年比でCO2排出量を実質的に半分にしなければならないとされています。

2030年にCO2排出量を半分にする目標は、「2030年カーボンハーフ」と呼ばれています。

2050年はかなり先ですが、2030年はすぐそこまで迫っています。 2030年カーボンハーフを達成するためには、2024年の段階から住宅の省エネ化を加速していかなければならないのです。

住宅の省エネ化を加速という表現を用いましたが、実は2025年4月(予定)からは、原則として全ての住宅が省エネ基準へ適合することが義務化されています。

つまり、2025年4月以降に新築住宅を購入する人であれば、とくに意識しなくても省エネ基準適合住宅を購入することとなっており、最低でも省エネ基準適合住宅の枠の住宅ローン控除は誰でも適用できることになっているのです。

ただし、全面義務化はあくまでも2025年4月であり、2024年は省エネ基準適合住宅の全面義務化に向けた準備期間に該当します。

いきなり全面義務化をするのはいささか強引であることから、住宅ローン控除の制度を利用して全面義務化にスムーズに移行できるように住宅の省エネ化を加速させているのです。

では、全面義務化される前の2024年は、相当に努力して省エネ基準適合住宅を探さなければいけないのかというと、そうではありません。

国土交通省の資料によると、省エネ基準に適合している住宅は、2020年度時点で全体の83.7%にもなっています。延床面積が300平米未満の小規模住宅に関しては、90.7%もの住宅が省エネ基準に適合している状況です。

つまり、一般的な規模の新築戸建て住宅であれば、すでに9割超の物件が省エネ基準に適合しており、少なくとも省エネ基準適合住宅の枠の住宅ローン控除なら多くの物件で適用できるようになっています。 そのため、2024年に新築の戸建て住宅を購入する人は、1割に該当する省エネ基準に適合していない住宅の購入は意識的に避けることが注意点となります。

ハウスメーカー側もその他の住宅(一般住宅)は売却しにくいことはわかっていますので、2024年には残り1割の住宅も急速に省エネ基準へ適合化していくものと思われます。

一方で、延べ床面積が300平米以上の中規模住宅、2,000平米以上の大規模住宅に関しては、省エネ基準への適合化が若干遅れています。 省エネ基準への適合率は、2020年度時点で中規模住宅が74.2%、大規模住宅が72.9%です。

つまり、新築マンションは省エネ基準に適合していない物件が、2~3割程度存在することになります。 よって、2024年に新築マンションを購入する人は、販売会社に対してまず「住宅ローン控除を利用できる物件ですか?」と必ず確認することをおすすめします。

近年の新築マンションは7割強の物件が省エネ基準に適合していると考えられますが、広告やホームページで省エネ基準に適合していることを全面的に謳っている物件は少ない印象です。

広告などでは、省エネ基準に適合しているマンションかわからないことも多いため、モデルルームに見学に行った際は担当者に直接確認することが望ましいといえます。

なお、例外的にその他の住宅(一般住宅)であっても、2023年12月31日までに建築確認を受けたものまたは2024年6月30日までに建築されたものに関しては、借入限度額を2,000万円として10年間の住宅ローン控除を受けることができます。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを組んで一定の要件を満たすマイホームを購入した人を対象にした減税措置のことです。 年末の借入金残高に、原則0.7%の控除率を乗じた額を所得税などから最大13年間控除することができます。

所得税などから差し引くことができる控除額の計算方法は、以下の通りです。

住宅ローン控除額

= 年末借入金残高 × 控除率

計算の対象となる年末借入金残高には、限度額が定められています。

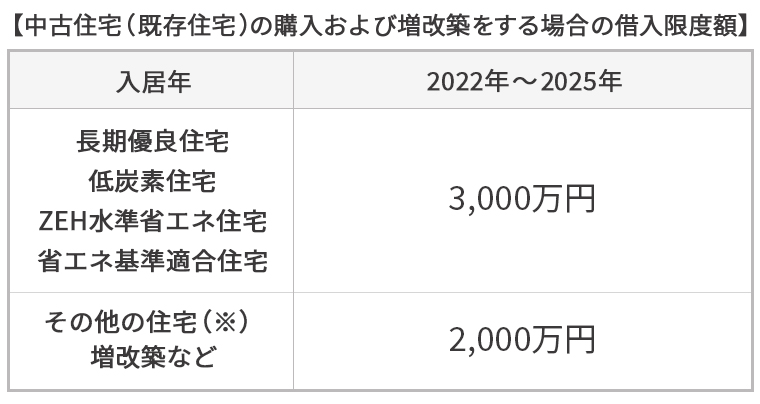

「新築住宅または買取再販住宅を購入する場合」と「中古住宅の購入および増改築をする場合」の借入限度額を示すと、下表の通りです。

※その他の住宅とは、長期優良住宅および低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅以外を指します。

新築住宅または買取再販住宅では、2024年から借入限度額が縮小されます。

それに対して中古住宅や増改築に関しては、2024年以降も変更がない点がポイントです。

個人から購入する中古住宅であれば、2024年以降も引き続き2,000万円を借入限度額とした住宅ローン控除が受けられるということになります。

また、「新築住宅または買取再販住宅を購入する場合」と「中古住宅の購入および増改築をする場合」では、控除率は同じですが控除期間が異なります。

控除率と控除期間の関係を示すと、下表の通りです。

| 住宅の種類 | 控除率 | 控除期間 |

|---|---|---|

| 新築住宅 買取再販住宅 |

0.7% | 13年(※10年) |

| 中古住宅 増改築 |

0.7% | 10年 |

※新築住宅または買取再販住宅で控除期間が10年となるのは、2024年以降に入居するその他の住宅(一般住宅)で2023年12月31日までに新築の建築確認が行われたもの、または2024年6月30日までに建築されたものを購入した場合です。

買取再販住宅は中古住宅の一種であり、不動産会社が個人から買い取った中古住宅を一定のリフォームを行って販売している住宅のことです。一定のリフォームを施していない一般的な中古住宅とは区別されています。

一定のリフォームとは、以下のようなリフォーム内容のことを指します。

【買取再販住宅に該当するためのリフォーム】

- 増築、改築、建築基準法上の大規模の修繕または大規模の模様替えの工事

- マンションの場合で、床または階段、間仕切り壁、主要構造部である壁のいずれかのものの過半について行う修繕または模様替えの工事

- 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕または模様替えの工事

- 地震に対する一定の安全基準に適合させるための修繕または模様替えの工事(耐震改修工事)

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 給水管、排水管または雨水の侵入を防止する部分に係る修繕または模様替えの工事(既存住宅売買瑕疵担保責任保険契約が締結されているものに限る。)

出典:国税庁 「買取再販住宅とは」

上記のリフォーム工事の中に「6.一定の省エネ改修工事」という要件がありますが、一定の省エネ改修工事とは、窓や天井、屋根、壁、床の断熱性を向上させる工事が挙げられます。

買取再販住宅は一定の省エネ改修工事も行っており、CO2削減に寄与する住宅であることから、認定住宅に適合していれば新築住宅と同じ借入限度額で13年間の住宅ローン控除を適用することができるのです。

一方で、不動産会社が売り主になっている中古住宅でも、買取再販住宅の要件に該当しない物件の場合には、中古住宅と同様の扱いになります。

中古住宅の扱いとなれば、借入限度額は認定住宅なら3,000万円、その他の住宅なら2,000万円となり、控除期間は最長でも10年間になるということです。

なお、住宅ローン控除の適用を受けるには、「住宅ローンの借入期間が10年以上であること」や「面積が原則として50平米以上であること」などの細かい要件があります。

住宅ローン控除の要件に関しては、以下の国税庁ホームページをご確認ください。

国税庁 「マイホームを持ったとき」

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

これだけは知っておきたい!住宅ローン控除を最大限に活用するポイント

2024年に住宅ローン控除を最大限に活用するポイントは、購入前に住宅ローン控除を適用できる物件であるかどうかを確認することです。

中古住宅であれば、「床面積が50平米以上」などの一定の要件を満たしていれば、住宅ローン控除を利用することができます。 一方で、新築住宅の場合、2024年は省エネ基準適合住宅の全面義務化の前段階であるため、住宅ローン控除を適用できない物件も存在します。

住宅ローン控除を適用できない物件の割合としては、2020年時点では戸建てであれば1割程度、マンションであれば2~3割程度です。 2020年度時点における「省エネ基準適合住宅およびZEH水準省エネ住宅の適合率」は、以下の通りです。

| 住宅規模 | 省エネ基準 適合住宅 |

ZEH水準 省エネ住宅 |

|---|---|---|

| 大規模 (2,000平米以上) |

72.9% | 5.0% |

| 中規模 (300平米以上) |

74.2% | 24.4% |

| 小規模 (300平米未満) |

90.7% | 30.7% |

出典:国土交通省 「住宅ローン減税省エネ要件化等についての説明会資料(2023年6月16日)」

【省エネ基準適合住宅】

省エネ基準適合住宅とは、断熱性能等級が4以上、かつ、一次エネルギー消費量等級が4以上の性能を有する住宅のことです。

【ZEH水準省エネ住宅】

ZEH水準省エネ住宅とは、断熱性能等級が5以上、かつ、一次エネルギー消費量等級が6以上の性能を有する住宅を指します。

断熱性能等級とは、外壁や窓などを通して熱の損失の防止を図るための断熱化などによる対策を示す等級のことです。

一次エネルギー消費量等級とは、石油や天然ガスなど自然界にある物質から直接エネルギーに変換することで得られるエネルギー消費量の削減対策の程度を示す等級のことを指します。

今選ぶべき住宅の種類は?

省エネ基準適合住宅とZEH水準省エネ住宅は、いずれも住宅ローン控除を利用できる住宅です。ただし、2つの住宅の適合割合を見ると、ZEH水準省エネ住宅は圧倒的に少ないことがわかります。

そのため、住宅ローン控除を適用できる物件を購入する場合、ZEH水準省エネ住宅を探すのは少しハードルが高いので、まずは割合の多い省エネ基準適合住宅を探すことがコツとなります。

また、もし自分が気に入った住宅がZEH水準省エネ住宅や長期優良住宅などであれば、節税効果を上げるチャンスです。 ZEH水準省エネ住宅などであれば、より節税効果の高い住宅ローン控除を利用できるため、積極的に検討することをおすすめします。

住宅購入後の控除申請の流れと必要書類

住宅ローン控除を利用するには、確定申告を行うことが必要です。

確定申告は、購入の翌年の原則として2月16日から3月15日までの間に手続きを行います。

サラリーマンなどの給与所得者であっても、初年度だけは確定申告が必要です。

給与所得者の場合、2年目以降は年末調整で対応するため、2年目以降の確定申告は不要となります。

また、2024年以降に建築確認を受けた住宅で住宅ローン控除の適用を受けるには、確定申告で省エネ基準適合住宅であることの証明書を提出することが必要です。

省エネ基準適合住宅であることの証明書とは、以下のいずれかの書類となります。

【省エネ基準適合住宅であることの証明書】

- 建設住宅性能評価書の写し

- 住宅省エネルギー性能証明書

1つ目の建設住宅性能評価書とは、登録住宅性能評価機関が発行する書面のことです。

断熱等性能等級が4以上、かつ、一次エネルギー消費量等級が4以上であることを証するものが有効となります。

なお、住宅性能評価書には、設計段階で取得できる設計住宅性能評価書と、竣工後に取得できる建設住宅性能評価書の2種類があります。 設計住宅性能評価書では、申請することはできないということが注意点です。

2つ目の住宅省エネルギー性能証明書とは、住宅の省エネ性能に特化した住宅ローン減税用の証明書のことです。

住宅省エネルギー性能証明書は、登録住宅性能評価機関だけでなく、対象住宅を設計・監理した建築士でも発行できる書面となります。 わざわざ登録住宅性能評価機関に依頼しなくても、設計者に依頼すればもらうことのできる書面であるため、建設住宅性能評価書よりも取得しやすいです。

新築物件で住宅ローン控除を利用するのであれば、まずは設計者に住宅省エネルギー性能証明書の作成を依頼することをおすすめします。

そのほか、住宅ローン控除を受けるには、基本的な書類として以下のものが必要です。

詳細は、以下表と国税庁ホームページをご確認ください。

| 区分 | 添付書類 |

|---|---|

| 新築住宅 | ・新築工事の請負契約書の写しまたは売買契約書の写し ・建物と土地の登記事項証明書 ・住宅取得資金に係る借入金の年末残高などの証明書 |

| 中古住宅 | ・売買契約書の写し ・建物と土地の登記事項証明書 ・住宅取得資金に係る借入金の年末残高などの証明書 ・1982年(昭和57年)1月1日より前に建築されたものは耐震基準適合証明書など |

| 増改築 | ・増改築に係る工事の請負契約書の写し ・増改築後の建物の登記事項証明書 ・住宅取得資金に係る借入金の年末残高などの証明書 |

参照:国税庁 「令和4年分 住宅借入金等特別控除チェック表」

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

まとめ

以上、2024年以降の住宅ローン控除について解説してきました。

2024年以降の住宅ローン控除では、原則として新築住宅におけるその他の住宅(一般住宅)では、住宅ローン控除を受けることができなくなります。

2024年に新築物件を購入する場合、少なくとも「省エネ基準適合住宅」と「住宅省エネルギー性能証明書」の2つのキーワードを意識することが、住宅ローン控除を利用するためのポイントです。

これから住宅ローン控除を利用できる物件をお探しの方は、下記よりお気軽にお問い合わせください。

お問い合わせページに移動します

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方