住み替えや相続などで取得した“住まない家”について「売ってまとまったお金を得る」のが良いか「貸し出して家賃収入を得る」のが良いか、悩む方は少なくないでしょう。家の貸し出しには良し悪しがあるので、売却する場合のメリット・デメリットを比較して、慎重に検討することが大切です。この記事では、家を貸す・家を売るそれぞれのメリット・デメリットについて分かりやすく解説します。

- 家を貸す際は、空室リスクや金利上昇リスクなどに備える必要がある

- 家を売ることで、家賃収入を得ることができなくなる

- 現在の懐事情や将来の転勤可能性など踏まえて、売却か賃貸かを検討するのがおすすめ

WEBで簡単無料査定

家を貸すデメリット

まずは、家を貸すデメリットから見ていきましょう。

デメリットには、下記の3つが考えられます。

それぞれ解説します。

赤字になる可能性がある

家を貸し出すと家賃収入を得られますが、入居者が見つからなければ赤字になってしまいます。 また、入居者がいようがいまいが、次のような費用の支出は必要です。

- 家のローン

- 固定資産税や都市計画税

- 修繕費用などの維持管理費

- 管理会社の委託料

家のローンが残っている場合、ローンの支払いは続きます。

固定資産税や都市計画税は、入居者ではなく家の所有者が負担しなければなりません。 家の修繕についても基本的に入居者ではなく所有者の負担となります。

さらに、入居者の募集や管理で管理会社を利用する場合は、委託料も必要でしょう。

家賃収入からこれらの費用を捻出できなければ、赤字となります。

とはいえ、上記の費用を賄う為に家賃を高く設定すれば、入居者が現れない恐れもあります。

家賃設定は、かかる費用や相場などをしっかり調査した上で、適正な価格を付けることが大切です。 毎月掛かる費用だけでなく、入居者募集や退去時に、リフォームやハウスクリーニングする場合は、それらの費用負担も発生する点は覚えておきましょう。

なお、住宅ローンの残っている家は基本的に第三者に貸すことはできません。 住宅ローンは“自分が住む家のため”のローンであり、賃貸として他者に貸し出す目的として利用できないからです。

ローン中の家を貸すには、金融機関から合意を得る必要があります。 許可なく勝手に貸し出すと、住宅ローンではなくアパートローンを組みなおさなければならないなど、金利が高くなる恐れがあります。 ただし、転勤といったやむをえない理由であれば認められる可能性は高いので、事前に金融機関に相談するようにしましょう。

空室リスクがある

賃貸経営するうえでは、空室リスクがあることは頭に入れておく必要があります。

当たり前の話ですが、空室になると家賃収入は入りません。

自分の家を貸し出す場合、複数戸数を貸し出すわけではないので空室=収入ゼロです。

しかし、収入がない間にもローンや税金・修繕費などの支払いは発生します。

空室期間が長くなると赤字の負担が大きくなってしまうので、注意が必要です。

立地が悪い・築年数が古いなど賃貸ニーズが低い物件の場合、空室リスクも高くなります。

賃貸に出す場合は、家やエリアに賃貸ニーズがあるのかを徹底的にリサーチしておくことが大切です。

金利が上昇するリスクがある

住宅ローンの支払いが残っている場合、金利上昇リスクにも注意が必要です。 変動金利で住宅ローンを組んでいる場合に金利が上がると、毎月の返済額もアップする可能性があります。

毎月の返済額がアップしても、家賃を値上げするのは容易ではありません。 また、ローン返済が苦しくなったとしても、入居者が入った状態では売却もできなくなります。

近年はコロナ渦の影響により、世界各国で利上げが進んでいます。 日本でも2022年12月に日銀が利上げを公表しており、今後金利が上昇していく可能性があるでしょう。 今後の金利政策が住宅ローンの返済に与える影響についても、慎重に考えておくことが大切です。

こちらの記事も読まれています

家を貸すメリット

ここからは、家を貸すメリットを解説します。

それぞれ詳しく見ていきましょう。

家賃収入を得られる

家を貸す大きなメリットは、家賃収入を得られるという点です。 家賃収入は、入居者さえ確保できれば契約期間中ずっと収入を得られるという特徴があります。

家賃なので、株式投資などのように毎月大きく価格が変動することもなく、長期間安定した収入を得られます。 家のローン返済が終われば、家賃収入のほとんどを手元に残すことも可能です。 老後の収入が少ない時期に安定した家賃収入を得られるのは、大きな助けとなります。 給与収入以外に別の収入源を持つことで、生活に余裕が生まれるでしょう。

将来住むことができる

家を所有し続けられるため、将来家に戻ってくることも可能です。 一時的な転勤や老後に住みたいといった方などは、貸し出す方が適しているでしょう。

ただし、入居者がいる場合は「住みたくなったから出ていって」とは言えません。 帰ってくる時期が決まっている場合は、「定期借家契約」という期間終了後に更新できない賃貸契約を結んでおくことが大切です。

また、家だけでなく、家が建っている土地も自分の資産です。 家としては活用しなくても、土地を所有していれば、別の建物を建てるなどの活用も視野に入れることができます。

「今は貸し出すけれど、10年後には売却する。」という選択肢も残せるため、自分の代だけで終わるのではなく、将来的には子どもや孫に相続させることもできるでしょう。

インフレ対策になる

不動産はインフレに強い資産と言われています。 物価が上がり、お金の価値が下がるインフレ時であっても、不動産という実物資産の価値が大きく下がる可能性は低いものです。 物価の上昇に伴い、家賃を高くすることは可能ですが、家のローンはお金の価値が下がることで実質目減りします。

上記理由により、不動産を所有することは、インフレ対策としても有効です。

ちなみに、現預金はインフレに弱い資産と言われています。 インフレは現金に対して物価が上昇する現象であり、インフレが進む中で現預金として持っていると、価値が下がってしまうからです。 現預金と併せて不動産を所有しておくことで、安定した資産形成にもつながるでしょう。

家を売るデメリット

ここからは、家を売る場合のメリット・デメリットを解説します。

家を売るデメリットには、下記の3つが挙げられます。

それぞれ見ていきましょう。

家賃収入が得られない

家を売却してしまうと、貸し出していれば得られるはずの家賃収入を得られません。

家賃でローン返済などを賄えるのであれば、何もしなくても毎月家賃収入で手元にお金が入ってきます。 仮に、家賃収入で毎月5万円の黒字が出れば、年間の手取りを60万円アップさせることができます。 もちろん、必ず家賃収入でプラスにできるとは限りませんが、収入を得られる機会を逃しているのはデメリットといえるでしょう。

将来活用できない

家を所有していれば、貸し出すだけでなく将来住んだり、土地付きの戸建であれば、別の建物を建てたりするなどさまざまな活用ができます。

しかし、売却してしまうと何も活用はできません。

また、愛着のある家を手放すことに精神的なストレスを感じる人も少なくありません。 家を売却すると、その家には別の人が住むことになります。 子どもの頃から長年過ごした“思い入れのある家”の場合、手放したあとに後悔することもあるため、よく考えた上で行動しましょう。

住宅ローンを完済する必要がある

家を売却するには、住宅ローンの完済が必須です。

住宅ローンを組む際、家には抵当権が設定されます。 抵当権とは、万が一、ローン返済が滞った際に強制的に家を売却してローン残債を回収する権利のことです。

家を売る場合、この抵当権を抹消する必要があり、抵当権抹消にはローン完済が条件となります。

一般的には、家の売却代金でローンを完済することになります。 売却代金だけで完済できない場合は、自己資金や住み替えローンなどを利用して売却することになりますが、それでも完済できない場合は、そもそも売却ができません。

住宅ローンが残っている場合、売却額や自己資金からローン残債が引かれるため、手元に残るお金が少なくなります。 住宅ローンの金利は、0.3%台も珍しくありません。 マイカーローンや教育ローンは2~3%以上のものが一般的で、フリーローンやカードローンは10%を超えるものが多いことを考えると、住宅ローンは非常に低い金利で利用できることが分かるでしょう。

長期間返済を続けても金利の負担が大きくなく、家賃収入でローンを返済できるのであれば、家賃を得た方がメリットとなるケースもあります。

なお、住宅ローンを組みながら賃貸に出す場合は、後々のトラブルを避けるためにも、あらかじめ金融機関に相談しておくことが大切です。 金融機関によっては、住宅ローンのまま賃貸に出すことを許可してくれるケースもあれば、2~3%など少し金利の高いアパートローンへの借り換えが必要なケースもあります。

事前にローン残高や今後の返済計画などを確認したうえで、売却するか賃貸に出すかを検討することが大切です。

家を売るメリット

家を売るメリットには、次の3つが挙げられます。

それぞれ見ていきましょう。

現金が手に入る

家を売却することでまとまったお金が手に入ります。

家を売って得たお金は、ローン完済や新居の購入費・家具家電の購入などに充てられるだけでなく、子どもの教育資金や事業用資金などさまざまな活用ができます。

一般的に、家は築年数が経過するほど資産価値が落ちて売却額も下がっていきます。

築年数が浅いうちや地価が上がったタイミングなど、売却のタイミングによっては購入額よりも高く売れる可能性もあるでしょう。

また、現金にすることで、資産を公平に分配できるというメリットもあります。

家(不動産)のままでは、複数人で分割することが難しいですが、お金であれば公平に分割できるので、相続や離婚時などのトラブルを避けやすくなります。

ただし、家を売却するにもコストは必要です。

不動産会社への仲介手数料や印紙税などの費用は、一般的には売却額の5~10%ほど掛かると言われています。 売却額のすべてが自分の手元に残るわけではない点は忘れずに、売却額の使い道を計画するようにしましょう。

こちらの記事も読まれています

固定資産税や修繕費を支払う必要がなくなる

家は所有している期間もコストがかかり、毎年の固定資産税や都市計画税は、不動産によっては年間数十万円と高額になります。 税金だけでなく、家の維持のための修繕費なども掛かるため、たとえ空き家であってもこれらの費用は必要です。

家を手放すことで、家にかかるコストから解放されるのは、大きなメリットといえるでしょう。

管理の手間が不要になる

家は、定期的なメンテナンスが必要です。 外壁や屋根の塗り替えなど定期的に必要なメンテナンスだけでなく、突発的な修繕なども発生します。

自分で修繕しないにしても、業者などの手配はしなければなりません。

これは、空き家であっても同じです。

さらに、空き家の場合、適切に管理していないと倒壊して近隣に被害が出る恐れがあります。

その場合、損害賠償請求を受ける可能性もあるでしょう。

空き家を適切に管理するには、コストがかかるだけでなく、定期的に換気や見回りなどの訪問も必要です。 空き家であるなら売却してしまえば、これらの手間は必要ありません。

こちらの記事も読まれています

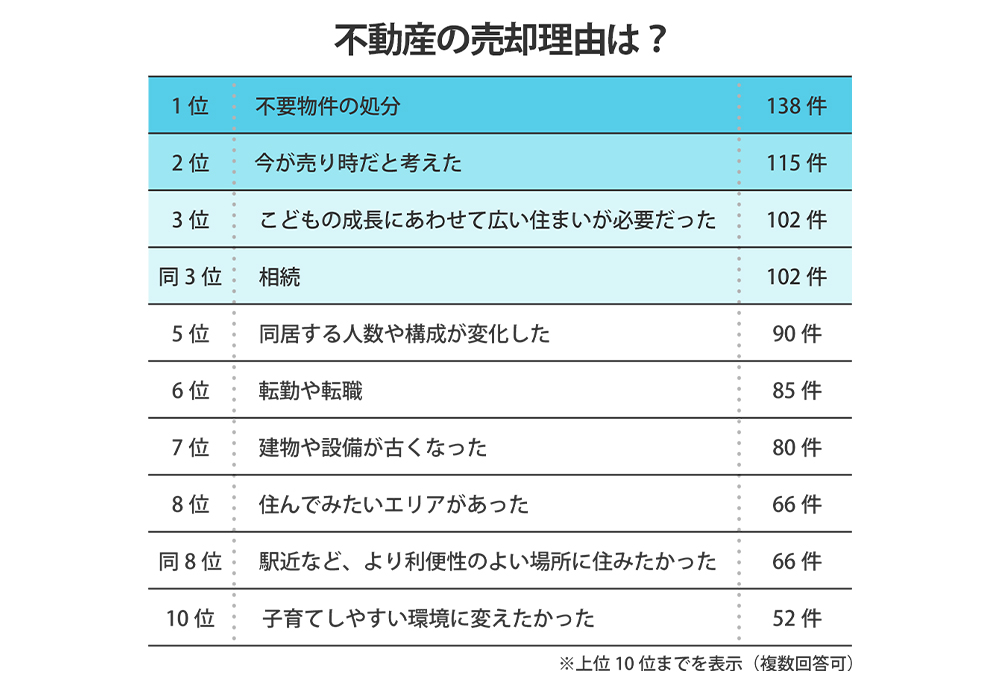

みんなが不動産を売却するタイミングは?

クラモアが独自に調査した「不動産売却経験者へのアンケート」結果によると、不動産の売却理由は以下の通りでした。 不動産を売るタイミングにお悩みの方はぜひ参考にしてみてください。

参考:【不動産売却経験者にアンケート調査!】売却時に重要視したことは?

不動産の売却理由について、1位から3位までをご紹介します。

【1位】不要物件の処分

地方への転勤や親の相続など、不要物件を所有している方が多いことが分かります。

不要物件は、そのまま放置していても固定資産税等の支払いや管理コストがかかるため、早めに売却する・不動産活用するなどの対策を講じることが大切です。

【2位】今が売り時だと考えた

闇雲に売却するタイミングを決めるのではなく、価格動向や需要バランスなどの“不動産市況”を注視している方が多数いることが分かります。

【3位】こどもの成長にあわせて広い住まいが必要だった

【3位】相続

家族構成の変化や生活スタイルの変化は、住み替えを検討する一つの目安となります。特に、子どもの出産や進学は住み替えのタイミングとして代表的です。

不動産の売却は、適切なタイミングを見極めることが大切です。

大切な不動産の売却で失敗しないためにも、不動産市場や売却のノウハウを持ち、その地域に精通した担当者がいる「信頼できる不動産会社」と、二人三脚で売却活動を進めましょう。

家を貸すのと売るのはどちらがいい?

ここまで、家を「貸す」「売る」のメリット・デメリットを見てきました。

では結論として、貸すのと売るのはどちらがいいのでしょうか?

貸す場合は家賃収入が得られる反面、空室リスクなどが伴います。 一方、売ってしまえば手間や費用の負担から解放され、まとまった資金を得られますが、愛着ある家を手放す上、将来活用する機会も失うことになります。 それぞれメリット・デメリットがあるため、家の状態や自分や家族の資産状況に合わせて判断することが大切です。

ここからは、悩んだ場合の判断ポイントとして、下記の点を紹介します。

お金に余裕があれば貸すのがおすすめ

家を貸す場合、ローン返済や修繕費などの費用の負担は続きます。家賃収入を得られるとは言え、ローンの返済がある状況ならプラスになっても数万円程でしょう。 そもそも空室などで赤字になるリスクも伴います。 ローン返済が苦しく、資金が必要な場合は、貸すよりも売る方が適しています。

反対に、多少損失が出ても問題がなく、長期的な活用を視野に入れているケースであれば、貸すことを検討してもよいでしょう。 立地条件が良いなど賃貸ニーズが高い物件の場合は、貸し出せばプラスになる可能性が高くなります。 しかし、条件の良い物件は売却しても高値になる可能性もあるので、家賃収入と売却額を比較して検討することをおすすめします。

今後も転居の可能性があるなら売却がおすすめ

転居したあとに、家に帰ってくる予定がない方や、今後も再び転居する可能性がある方は、売却することをおすすめします。

貸出している期間中も、固定資産税や修繕費などのコストがかかります。 転勤の期間が長期間にわたるといった方や、いつ帰ってくるかもわからない状態で貸し続けるのは、大きな負担になる恐れがあります。

とりあえず貸し出して、数年後に売却を検討したいという方もいるでしょう。

しかし、家は築年数が経過すると売却額も下がる傾向にあります。 そのうえで、売却のためにリフォームが必要になるなど“売却のための費用”が大きくなる可能性も考えられます。

後から売却しようと先延ばしにすると、売却額が下がる可能性もあるため、転居が長引いたり、複数回にわたったりするのであれば、最初の転居の段階で売却することをおすすめします。

ローンを完済できないとそもそも売却できない

先述したように、家を売却するには住宅ローンの完済が必要です。

完済できないと抵当権を抹消できないため、売却できません。

売却額や自己資金とローン残債を比較したうえで、売却できるかを検討しましょう。

ローン残債を完済できない、自己資金は残しておきたいという方は、貸すことを検討することをおすすめします。 ただし、事前に金融機関の許可を得ておくことは忘れないようにしましょう。

上記のように家を貸すか売るかを判断するには、「ローン残債」「売却予定額」「貸す場合の賃料」を比較することが重要です。 売却額よりもローン残債が多いなら、貸し出しや自己資金での補填を検討する必要があります。 住宅ローンの返済額やコストが、年間の賃料よりも低くなるなら、貸すことを検討するとよいでしょう。

反対に、賃料収入では住宅ローン返済やコストの支出が難しく自己資金に余裕もないなら、売る方が適しています。 まずは、上記の3つの価格と自己資金の状況などを比較して、適切な方法を選択できるようにしましょう。

なお、現在ご覧いただいているWEBサイト『クラモア』であれば、売却の査定だけでなく、賃貸とのダブル査定が可能です。 「今売ったらいくら?」「5年後に売ったらいくら?」などライフプランに合わせたご提案も可能なので、一度査定してみてはいかがでしょうか。

ライフプランに合わせて最適な資産活用をご提案

まとめ

本記事では、家を貸す・売るそれぞれのメリット・デメリットや判断のポイントをお伝えしました。

家を貸す場合、家賃という安定した収入を得られるというメリットがあります。 また、家(財産)を手放さずに済むため、将来活用する機会を残しておくことが可能です。 一方売った場合は、まとまった資金を得られ、将来的にかかる管理の手間やコストからも解放されます。

ただし、貸す・売るともに、メリットだけではなくデメリットもあります。 それぞれのメリット・デメリットを比較し、家の状態や資金状況などを鑑みて、自分の状況に合った方法を検討することが大切です。

まずは、売却額・家賃収入の価格を把握するために「査定」を行い、判断材料の一つとすることをおすすめします。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方