- 住み替えは「売り先行」と「買い先行」の2つの方法があり、資金状況に合わせた選択が必要

- 中古住宅の売却には、住宅ローン返済や売却期間の見通しなど複数の注意点がある

- 住み替え時には3,000万円特別控除や買い換え特例など、税制優遇を活用できる可能性がある

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

戸建てから新しい戸建てへ住み替えるきっかけ

住み替えを検討するきっかけは人それぞれですが、多くの場合は生活環境の変化や、住宅自体の状況変化が大きな理由となります。 ここでは、代表的な住み替えのきっかけについて紹介します。

家族構成の変化で家が手狭になった

住み替えのきっかけとして多く挙げられるのが、現在の住まいが手狭になったという理由です。 新たな家族の誕生や子どもの成長により、個室の必要性が高まったり、共有スペースが不足したりすることがあります。 とくに、子どもが小学校に入学する時期や進学時期は、教育環境を重視して住み替えを考える家庭が多く見られます。

また、親との同居が必要になり、二世帯住宅への住み替えを検討するケースもあるでしょう。 高齢の親の介護が必要になった場合、バリアフリー設計の住宅や、病院などの施設へのアクセスが良い立地への住み替えが検討されます。 このように、家族のライフステージの変化に合わせて適切な住環境を整えることは、生活の質を維持するうえで非常に重要です。

家の老朽化で住み替えを検討している

築年数の経過により住宅の老朽化が進むと、新しい家への住み替えを考える方も少なくありません。 一般的に木造住宅は約20年、鉄筋コンクリート造は約50年で大規模修繕や建て替えが必要になると言われています。

老朽化した家を放置すると、シロアリなどの害虫問題や、雨漏り、耐震性の低下などによる安全面の懸念が生じます。また外壁や屋根の劣化は、見た目や性能だけでなく、住宅の資産価値の低下にもつながります。 これらの要因から大規模なリフォームを検討する場合、費用対効果の面から新しい住宅への住み替えが選択されることもあります。

リフォーム費用を工面するための自己資金が十分にない場合や、リフォームしても根本的な間取りの問題が解決しない場合も、現在の家を売却して新たな住まいに移ることで住環境の改善が可能です。

転勤・転職によって住み替えが必要になった

勤務先の変更に伴う転勤や転職は、住み替えを検討する大きなきっかけとなります。 とくに遠方へ転勤する場合、通勤時間の増加や家族の生活環境の変化を考慮して、住み替えを選択する場合もあるでしょう。 しかし、転勤の場合は転勤先の地域が限定されるため、土地勘がない地域で新生活をスタートさせることになり、どんな住み替え先が良いかなかなか判断できないかもしれません。 また、転勤の発表から実際の異動までの期間が短い場合は、住み替えの準備期間も限られます。

こうした急な住み替えが必要になった場合は、不動産会社への早めの相談がおすすめです。 不動産のプロのアドバイスを受けながら、売却と購入の計画を立てることで、スムーズな住み替えができます。 また、福利厚生の一環で住宅手当や引っ越し費用の補助がある場合は、それらを住み替えに活用するのもひとつの手です。

具体的な住み替えの手順

戸建ての住み替えには、大きく分けて「売り先行」と「買い先行」の2つの方法があります。 それぞれの特徴を詳しく解説します。

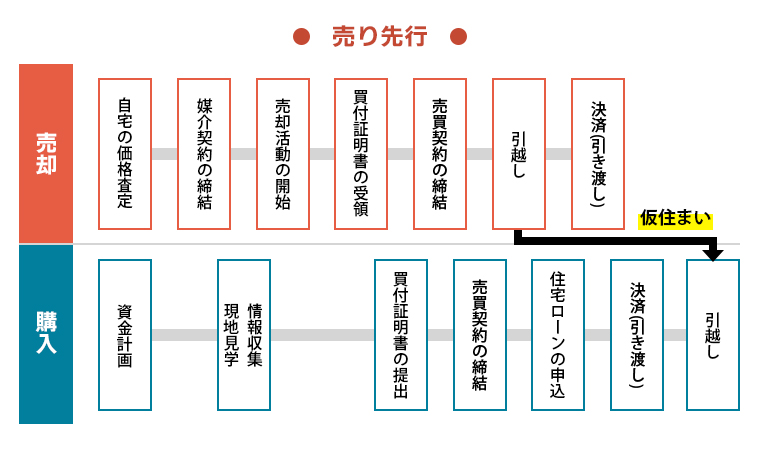

売り先行の場合

売り先行とは、現在の住まいを先に売却してから新居を購入する方法です。 売却代金を得てから次の住まいを探せるので、住宅ローンの返済が残っている方や、新居購入のための費用を自己資金だけでは支払えない方にも適しています。 売り先行での住み替えの具体的な流れは、以下の通りです。

現在の住まいの売却を行うため、まずは不動産会社へ自宅の価格査定を依頼しましょう。 査定により適切な売却価格を把握できたら、住み替えの資金計画立案や情報収集を並行して進めるのがおすすめです。 査定後、売却を依頼する不動産会社を決めたら媒介契約を締結し、不動産ポータルサイトや店舗での広告・販売活動が始まります。 内覧などを経て購入希望者から買付証明書を受領したら、売買契約を締結。 引き渡しまでに引越しを済ませます。

売り先行の場合は、現在の住まいからの引越しまでに新居の引渡しが終わっている状態が理想です。 しかし、新居の売買契約締結や住宅ローンの申込手続きなどで時間がかかり、一時的に仮住まいを利用せざるを得ないケースもあります。 そのため、仮住まい用の家賃や二度の引越しなどで、金銭的負担が発生する可能性がある点に注意が必要です。

▼売り先行のメリット

- 売却資金が確定してから新居を探せるため、予算が明確になり、計画的に住み替えが進めやすい

- 旧居と新居の住宅ローンを支払う「二重ローン」のリスクを避けられる

▼売り先行のデメリット

- 売却後に理想の新居が見つからず、仮住まいが必要となるケースがある

- 仮住まい用の家賃や、二度の引っ越し費用が発生するため、金銭的な負担が大きくなる

- 理想の新居が見つからない場合、焦りを感じることもある

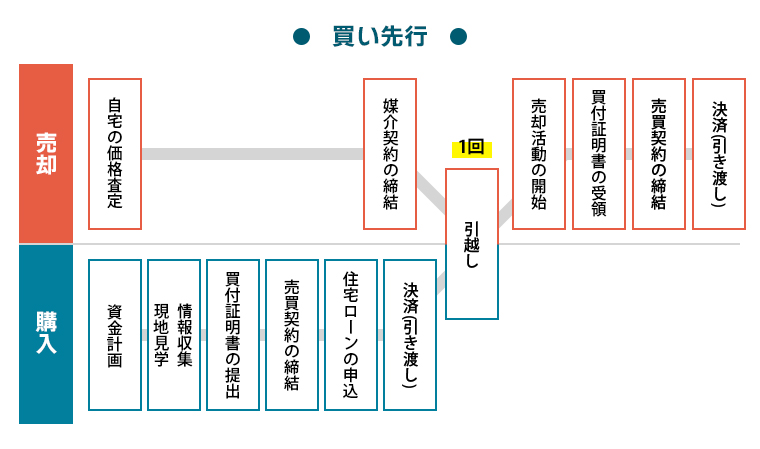

買い先行の場合

買い先行とは、先に新居を購入してから現在の住まいを売却する方法です。 理想の物件を買い逃したくない場合や、引っ越しの手間を一度で済ませたい方に向いています。

買い先行では、先に希望条件に合う新居を探し、自己資金と住宅ローンの借入可能額を確認の上で資金計画を立案します。 この時、新居の情報収集と併せて、現在の住まいの価格査定を不動産会社に依頼しましょう。

新居の購入を進める中で気に入った物件があれば購入を申し込み、売買契約を締結します。 その後、住宅ローンの審査期間などを利用して、現在の住まいを売却するために、不動産会社と媒介契約を締結するのがおすすめです。 新居の決済が終わったら、現在の住まいから引越しを行います。 その後、旧居の売却活動を開始し、内覧などの案内を経て購入希望者と売買契約を締結。 売却代金の受け取りと物件の引き渡しを行い、住み替え手続きが完了します。

なお、新居の購入にあたって住宅ローンを利用する場合は、借入可能額の確認や事前審査をしっかり行い、資金計画に問題がないか確認することが重要です。 ブリッジローンなどの住み替え専用ローンを活用する方法もあるため、気になる点は不動産会社の担当者や金融機関の窓口に相談することをおすすめします。 詳しくは「買い先行の住み替えの流れとは?メリットや買い替えタイミングの決め方を解説」で解説していますので、ご参照ください。

▼買い先行のメリット

- 気に入った物件を見つけたらすぐに購入できる

- 引っ越しが一度で済むため、移動や金銭面での負担が少ない

- 売却を焦らなくて済む

▼買い先行のデメリット

- 新居購入後に前の住まいが売れない場合、住宅ローンが二重に生じる

- 資金計画に余裕が必要

戸建てから戸建てへの住み替え5つの注意点

住み替えを成功させるためには、以下の5つの注意点を理解しておく必要があります。

1.購入時よりは高く売れない

「住宅は購入時よりも高く売れるのでは」と期待する方も多いですが、実際には購入時より安くなるケースが一般的です。 一度でも人が住んだ住宅は中古物件として扱われ、新築時と比べて資産価値が下がります。 とくに木造住宅は築20年を超えると建物部分の価値はほぼゼロとみなされることが多く、土地の価値が売却価格の大部分を占めるようになります。

また、不動産市場の動向によっても売却価格は左右される傾向にあります。 購入時よりも不動産価格が全体的に下落している場合は、さらに売却価格が下がる懸念もあります。 とくに地方や郊外では人口減少の影響で不動産価値が低下しているエリアがある点に注意が必要です。

さらに、売却時には買い主からの値引き交渉も想定しておく必要があります。 実際の売却価格は当初の査定価格から5〜10%程度下がることも珍しくありません。 予算計画を立てる際には、売却価格を控えめに見積もっておくことをおすすめします。

2.売却期間に余裕を持つ必要がある

戸建ての売却には、一般的に3〜6ヶ月程度の期間を要します。 立地や築年数、価格設定などの条件によっては、さらに長期化することもあります。 そのため、住み替えの計画は十分な余裕を持って進めることが重要です。

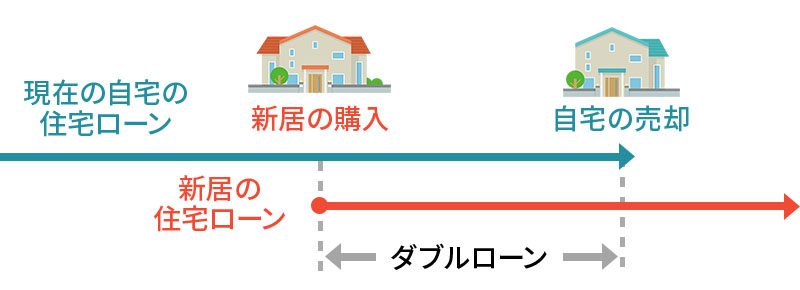

とくに買い先行の場合、売却が長引くと新居と旧居の住宅ローンを同時に支払うダブルローン(二重にローンを返済する状態)になるリスクがあります。 家計に大きな負担がかかるだけでなく、長期間続くと新たな住宅ローンの返済に支障をきたす可能性もあります。

売却期間を短縮するためには、市場相場にあった適正な価格設定や、内覧時の印象を良くするための清掃・整理整頓、必要に応じた軽微なリフォームなどが効果的です。 また、集客力やネットワークに強みを持つ大手の不動産会社に依頼することで、より多くの購入希望者にアプローチできる可能性が高まります。

3.売却には諸費用がかかる

住宅の売却には、さまざまな費用が発生します。 主な費用としては、不動産会社への仲介手数料、印紙税、登記費用、住宅ローン抵当権抹消費用、引っ越し費用などが挙げられます。

仲介手数料は「売却価格の3%+6万円(税別)」が上限と法律で定められていますが、高額な物件では数十万円から百万円以上になることも珍しくありません。 また、売却で譲渡所得が発生した場合は譲渡所得税も課税されます。 これらの諸費用は売却代金から差し引かれるため、実際に手元に残る金額は売却価格よりも少なくなります。 そのため、住み替えの資金計画を立てる際には売却に伴う諸費用も考慮に入れることが大切です。

こちらの記事も読まれています

4.新居購入の準備は念入りに

新居を購入する際は、事前の準備が欠かせません。 とくに売り先行の場合、理想の物件が見つからず、長期間の賃貸生活を強いられるケースもあります。 そうならないためにも、あらかじめ希望条件を明確にし、候補エリアの物件情報を収集しておくことが大切です。

たとえば、住宅ローンの事前審査(仮審査)を済ませておくと、希望の物件が見つかった際にスムーズに購入手続きを進められます。 事前審査では借入可能額が明確になるため、無理のない予算設定が可能になるでしょう。

加えて、中古住宅を購入する場合は、建物の状態や設備の老朽化、リフォーム必要箇所などを専門家にチェックしてもらう「ホームインスペクション(住宅診断)」の利用を検討するのもひとつの手段です。 将来的なメンテナンス費用を含めた総コストを把握することで、後悔のない住み替えにつながります。

5.住宅ローンの残債に注意

住み替えを検討している方の中には、現在の住まいに住宅ローンの残債がある方も多いでしょう。 原則として、住まいの売却時にはローンを完済し、物件に設定された抵当権を解除する必要があります。 そのため、売却代金だけでローン残債を完済できない「オーバーローン」状態の場合は、住み替えが難しくなるケースもあるのです。

オーバーローン状態でも住み替えを実現するには、いくつかの方法があります。

- 手持ちの資金で不足分を補う

- 親族からの援助を受ける

- 住み替え専用の融資商品(ブリッジローン)を利用する

また、「住み替えローン」と呼ばれる特別な住宅ローンを利用する方法もあります。 これは新居の購入資金と過去の住まいの残債をまとめて借り入れられるもので、二重ローンの負担を軽減できる場合があります。 各金融機関の商品内容や条件を比較検討し、自身の状況に合った方法を選ぶことが大切です。

こちらの記事も読まれています

戸建ての住み替えで利用できる減税措置

戸建ての住み替えをする際には、いくつかの税制優遇措置を活用できる可能性があります。 これらの制度を理解し、適切に利用することで、税負担の軽減につなげましょう。

3,000万円特別控除

居住用財産を譲渡した場合の3,000万円特別控除は、住み替えの際に活用できる重要な税制優遇措置です。 所有期間の長短にかかわらず、譲渡所得から最高3,000万円まで控除できる特例なので、譲渡所得税の負担を大きく軽減できる可能性があります。

この特例控除を適用できる主な要件は、以下の通りです。

- 下記のいずれかを満たす資産であること

A:実際に住んでいる家屋

B:転居後3年目の12月31日までに売却している

C:AかBと一緒に売った敷地や借地権

D:家屋を取り壊した場合、解体から1年以内であり、その土地を賃貸していない - 物件の買い主が親族や夫婦、同族会社など特別な関係でないこと

- 売却した年の前年、前々年にこの特例、またはマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例の適用を受けていないこと

- 売却した年、その前年及び前々年に、マイホームの買い換えや交換の特例を受けていないこと

- 売却した物件について、ほかの特例の適用を受けていないこと

出典:国税庁「No.3302 マイホームを売ったときの特例」

この特例は、譲渡損失が生じた場合には適用できません。 複数の減税措置を同時に適用することはできないため、自分の状況にもっとも有利な制度を選択する必要があります。 また、対象となるのは居住用財産を譲渡した場合に限られます。 最適な税金対策を検討するためには、まずは税理士などの専門家に相談しましょう。

買い換え特例

マイホームの買い換え特例は、前の住まいの売却で生じた譲渡益への課税を、新居売却時まで繰り延べられる制度です。 利用することで、住み替え時の税負担を軽減できます。

現行制度では、令和7年12月31日までにマイホームを売却することが条件となっています。 そのほかにも以下のような要件を満たす必要があります。

- 売却した人の居住期間が10年以上、かつ、売却した年の1月1日にその所有期間が10年を超える

- 実際に自分が住んでいる物件である

- 住まなくなってから3年目の12月31日までに売却する

- 売却した物件と買い替える物件が日本国内にある

- 親子や夫婦などに売ったものではない

- 売却代金は1億円以下である

出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

買い換える新居の面積や価格によって、譲渡益の繰り延べられる割合が変わってくる点に注意が必要です。 また、将来新居を売却する際には、繰り延べていた譲渡益に対して課税されることになります。

マイホームの譲渡損失の損益通算及び繰越控除の特例

住まいの売却によって損失が生じた場合、一定の条件を満たせば「マイホームの譲渡損失の損益通算及び繰越控除の特例」を利用可能です。 この特例により、不動産の譲渡損失をその年の給与所得や事業所得などほかの所得と通算して税負担を軽減できます。

また、損益通算をしても控除しきれない譲渡損失は、翌年以後3年間にわたって繰り越せます。 この特例を利用するには、以下のような要件を満たさなければなりません。

- 下記のいずれかに該当する資産であること

A:実際に自分が住んでいる家屋

B:以前住んでおり、転居後3年目の12月31日までに売却をしている家屋

C:AかBと一緒に売った敷地や借地権

D:家屋を取り壊した場合、解体から1年以内であり、その土地を賃貸していない - 売却した年の1月1日に譲渡したマイホームの所有期間が5年を超えていること

- 譲渡したマイホームに係る住宅ローンの残高がマイホームの譲渡価額を上回っていること

出典:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

この特例は、住宅ローンの残債が売却価格を上回るオーバーローン状態で住み替えを行う場合、とくに有効です。 制度自体が複雑なため、適用要件や手続きについては税理士に相談することをおすすめします。

まとめ|計画的な住み替えは不動産会社に相談するのがおすすめ

戸建ての住み替えは、計画性と専門知識が成功の鍵を握ります。 売却・購入には相応の期間を要するため、子どもの進学時期に合わせるなど、ライフスタイルの変化による住み替えの場合は、半年〜1年前から準備を始める必要があるでしょう。 資金計画では売却益や自己資金、ローン可能額を精査し、諸費用も含めた総額を把握するほか、住み替えをサポートする不動産会社選びも慎重に進めることが大切です。

高い査定額だけでなく、市場動向を踏まえた適正な査定と、丁寧な説明ができる会社を選ぶことで、理想の住まいへの移行をスムーズに実現できるでしょう。

住み替えにおける売却を検討されている方は、下記よりお気軽にお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士

織瀬 ゆり

元信託銀行員。 宅建士・ 2級FP技能士をはじめ、複数の金融・不動産資格を所持。 それらの知識をもとに、「初心者にもわかりやすい執筆」を心がけている。 不動産領域は売買と賃貸に精通。 2児の子育て中でもあり、子育て世帯向けの資産形成や、女性向けのライフプラン記事を得意とする。

⇒織瀬 ゆりさんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

【ゲーテッドハウス】COMOREBIで始める上質な暮らし│間取り・設備・周辺環境を解説

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方