- 年収800万の住宅ローンの適正金額は4,000~5,600万円

- 無理なく返済できる借入額は、返済負担率を20~25%で設定して算出する

- 夫婦で組める住宅ローンは3種類ある

お問い合わせページに移動します

年収800万円の人が借りている住宅ローンの目安は?

年収800万円の人が住宅ローンを組む場合、無理のない借入金額はどれくらいでしょうか?

実際に住宅ローンを組んでいる人の借入金額や、それを試算するうえで知っておきたい「年収倍率」「返済負担率」を基に、年収800万円で借りられる金額の目安を見ていきましょう。

実際に借入をしている人の目安は約4,500~5,700万円

| 物件の種類 | 年収800万円の実際の借入金額 |

|---|---|

| 新築マンション | 5,760万円 |

| 中古マンション | 4,640万円 |

| 建売住宅 | 5,600万円 |

| 建売住宅 | 4,560万円 |

住宅金融支援機構の調査結果によると、実際に借入をしている人の年収倍率(全国)は、新築マンションが年収の7.2倍、中古マンションが年収の5.8倍、建売住宅は年収の7.0倍、中古戸建は年収の5.7倍と公表されています。

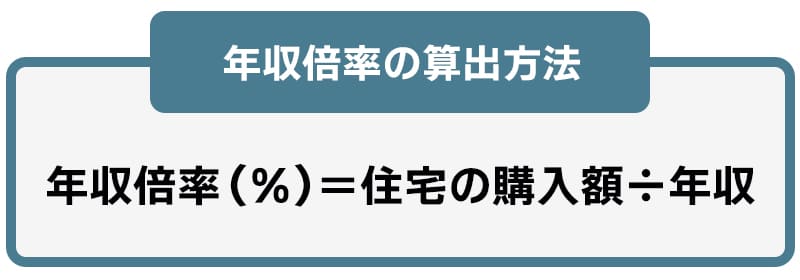

一般的な年収倍率では4,000~5,600万円

住宅ローンの適正金額は、一般的に年収倍率で算出できます。

年収倍率の算出方法は以下の通りです。

▼世帯年収が800万円の場合の住宅ローンの例

| 世帯年収 | 800万円 |

|---|---|

| 金利タイプ | 変動金利 |

| 借入年数 | 35年 |

| 住宅ローンの借入金 (年収倍率5~7倍を想定) |

4,000~ 5,600万円 |

| 頭金 (借入金の20%を想定) |

800~ 1,120万円 |

| 月々の返済予定額 (返済負担率22.7%を想定) |

~15万1,333円 |

| 総返済負担率 | 22.7% |

参考:住宅金融支援機構 「住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年10月調査)】」

返済負担率を25%に抑える場合は約6,500万円

返済負担率は25%に抑えるのがおすすめです。なぜなら返済額が大きくなると、支出に対する住宅ローンの割合が大きくなり、家計が苦しくなる可能性があるからです。

年収が800万円で返済負担率を25%にした場合、年間の返済額が200万円となるため、月々の返済額は16万6,666円です。返済期間を35年とすると、月々の返済額を16万6,666円に収めるには、6,420万円の借入(※)が上限となります。

月々の返済額と家計のバランスを考慮しながら、借入額を決めることが大切です。

※変動金利:年0.42%にした場合(2023年8月の借り入れ金利を参照)

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

年収800万円で無理なく住宅ローンを組むときの考え方

借入金額以外にも、年収800万円で無理なく住宅ローンを組むには、以下の考え方が必要です。

順番に解説します。

無理なく返済できるのは月々約13~17万円

借入金額の上限額と合わせて、月々の返済額も考慮することが大切です。無理のない返済額を考える際に、一つの指標となるのが返済負担率です。

返済負担率とは、収入に占める返済の割合のことで、以下の計算式で算出します。

返済負担率=年間返済額÷年収×100

一般的に、返済負担率は20~25%に設定すると、無理なく返済ができるとされています。年収が800万円の場合は、160~200万円となり、月々の返済額が約13~17万円が無理なく返済できる基準値となります。

頭金の適正金額の目安

頭金とは、住宅価格や諸費用などを含めた総額から、住宅ローンの借入額を差し引いた金額のことを指します。借入金額の上限額と合わせて、頭金をいくら準備するかも考慮しましょう。

一般的には、頭金は購入費用の20%と言われていますが、国土交通省が令和3年に公表しているデータによると、住宅建築資金の自己資金比率は全国平均で28.1%となっています。例えば、3,000万円の物件を購入する場合には、自己資金の目安は843万円です。

頭金をいくら準備できるかで、月々の返済額や総返済額の負担を大きく軽減できる可能性があるため、物件購入時点で頭金を準備できるよう計画的に貯金をしておきましょう。

参考:国土交通省 「令和3年度 住宅市場動向調査報告書」

こちらの記事も読まれています

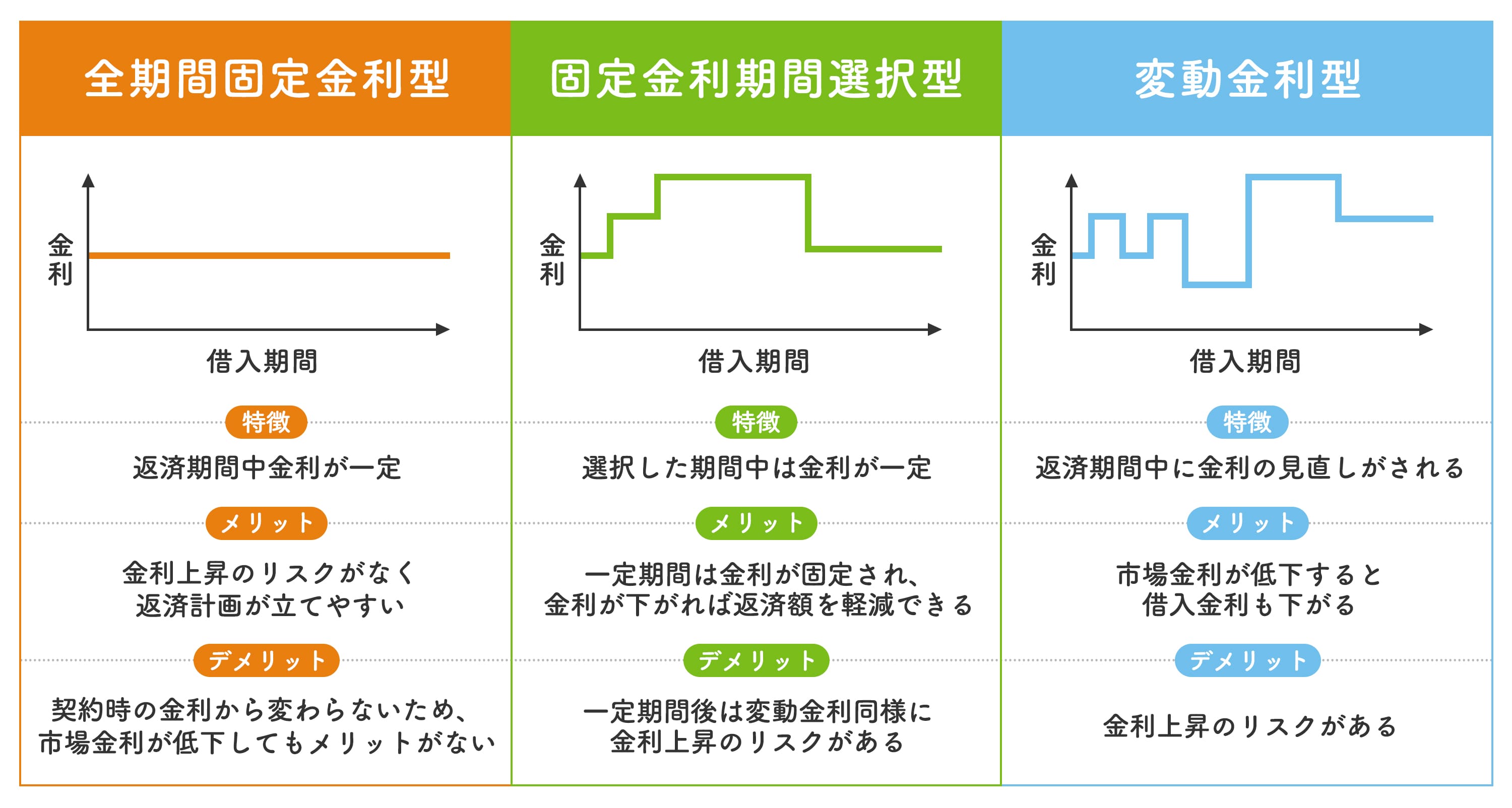

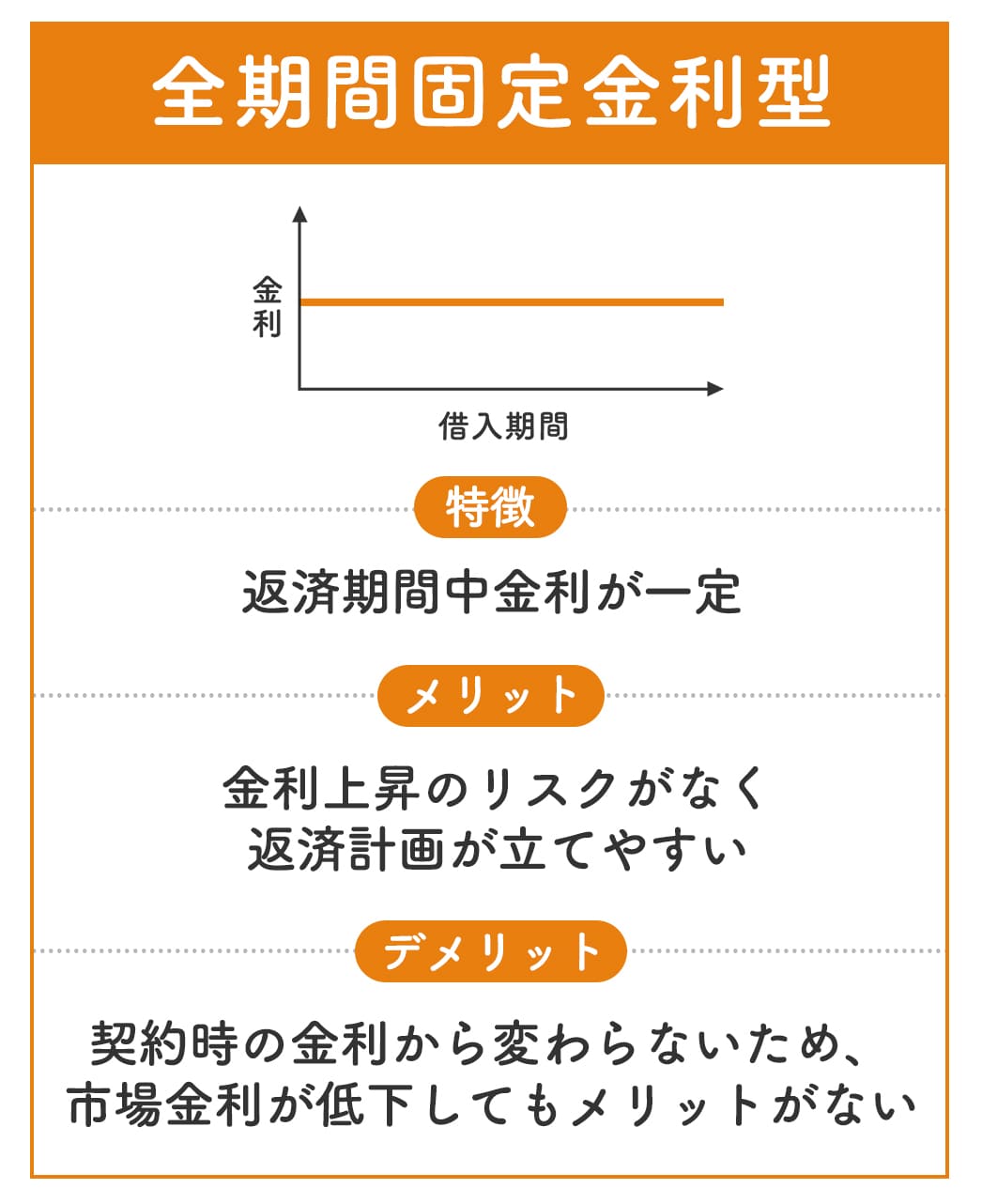

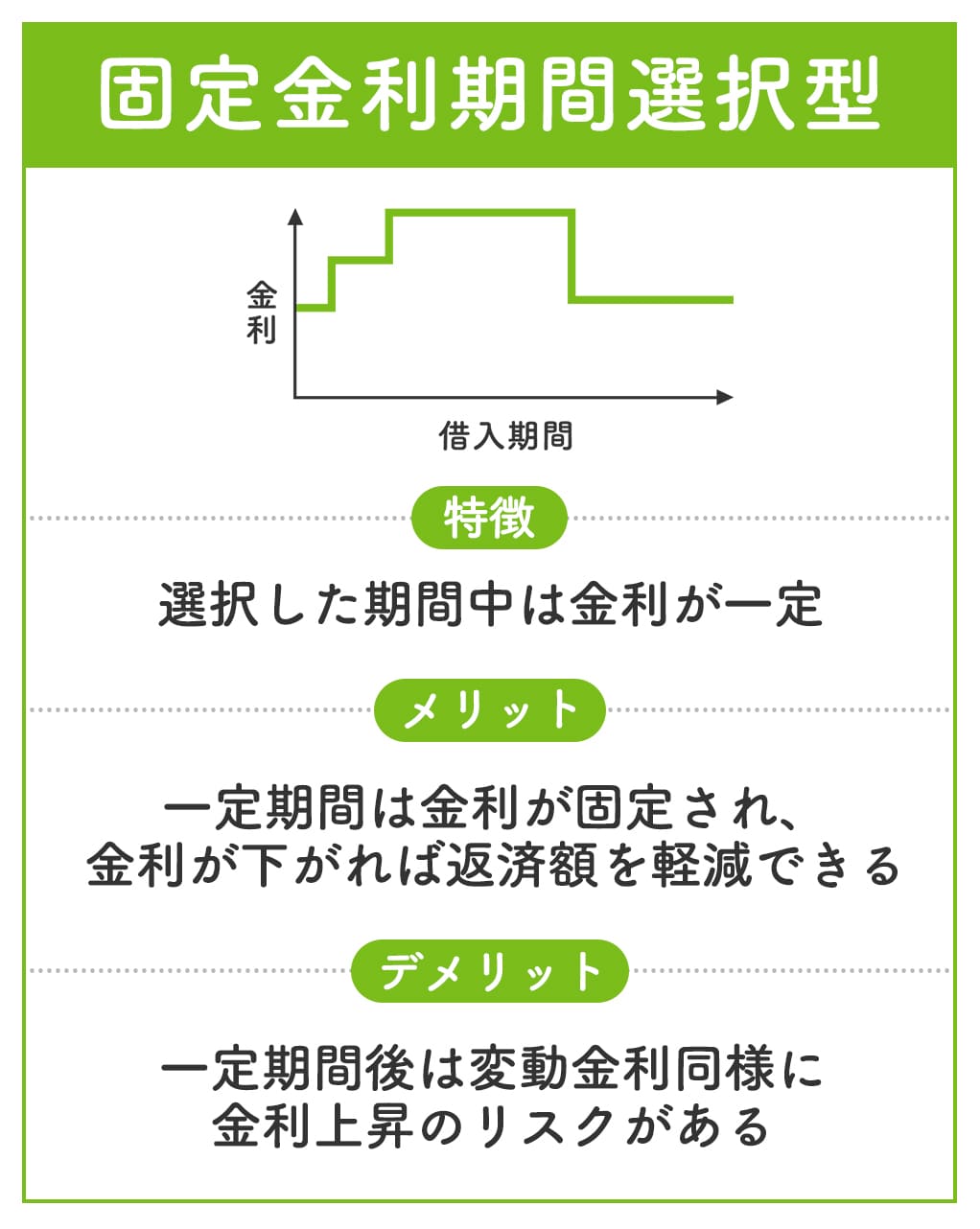

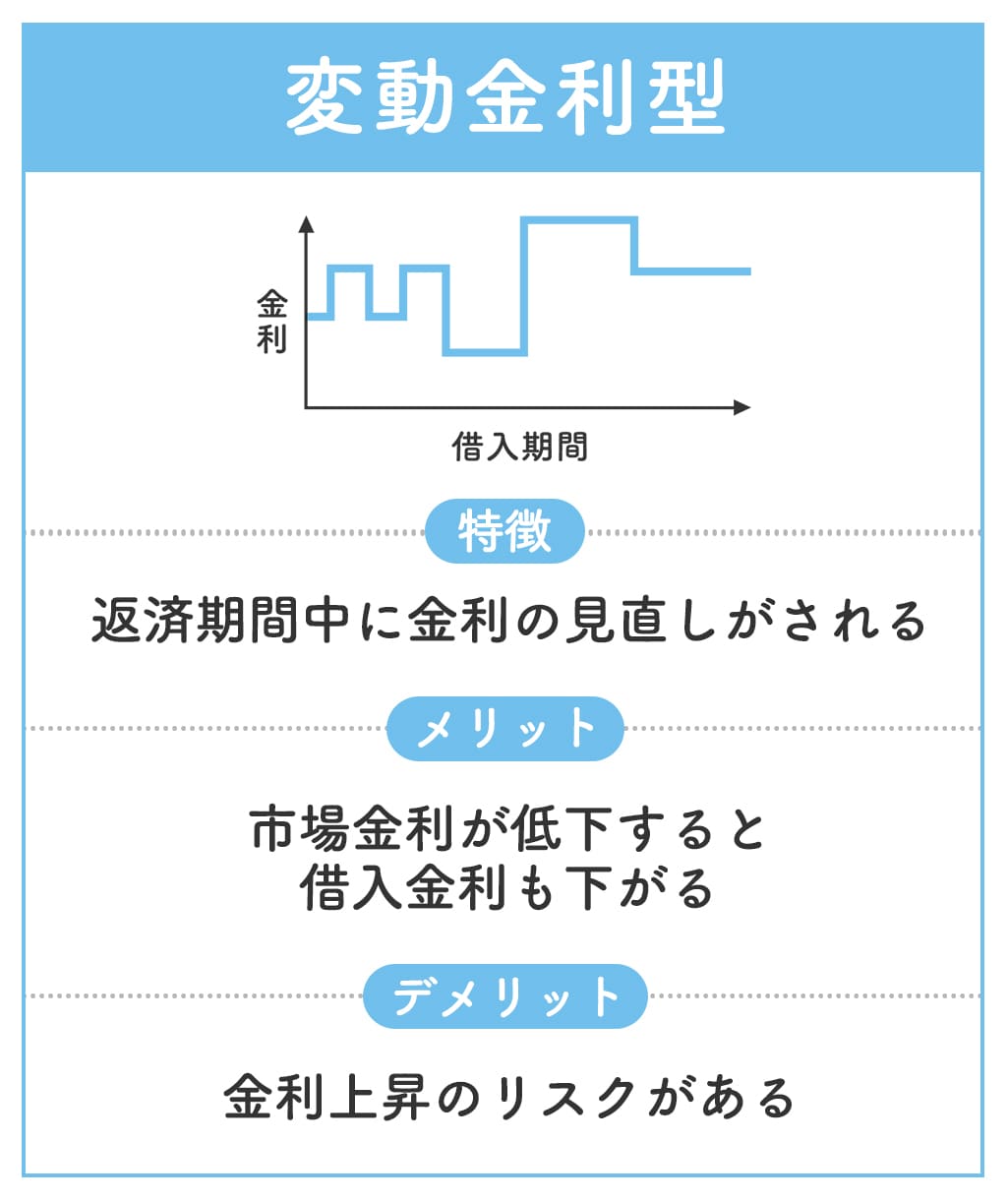

金利タイプの選び方

住宅ローンには、3つの金利タイプがあります。

それぞれの特徴やメリット、デメリットは以下の通りです。

現在と将来の金利の状況や、ライフプランを考慮して金利タイプを選択することが大切です。これから教育費がかかる世帯や共働きで収入に余裕がある場合など、各家庭によって状況はさまざまなため、ご自身に合った金利タイプを選びましょう。

こちらの記事も読まれています

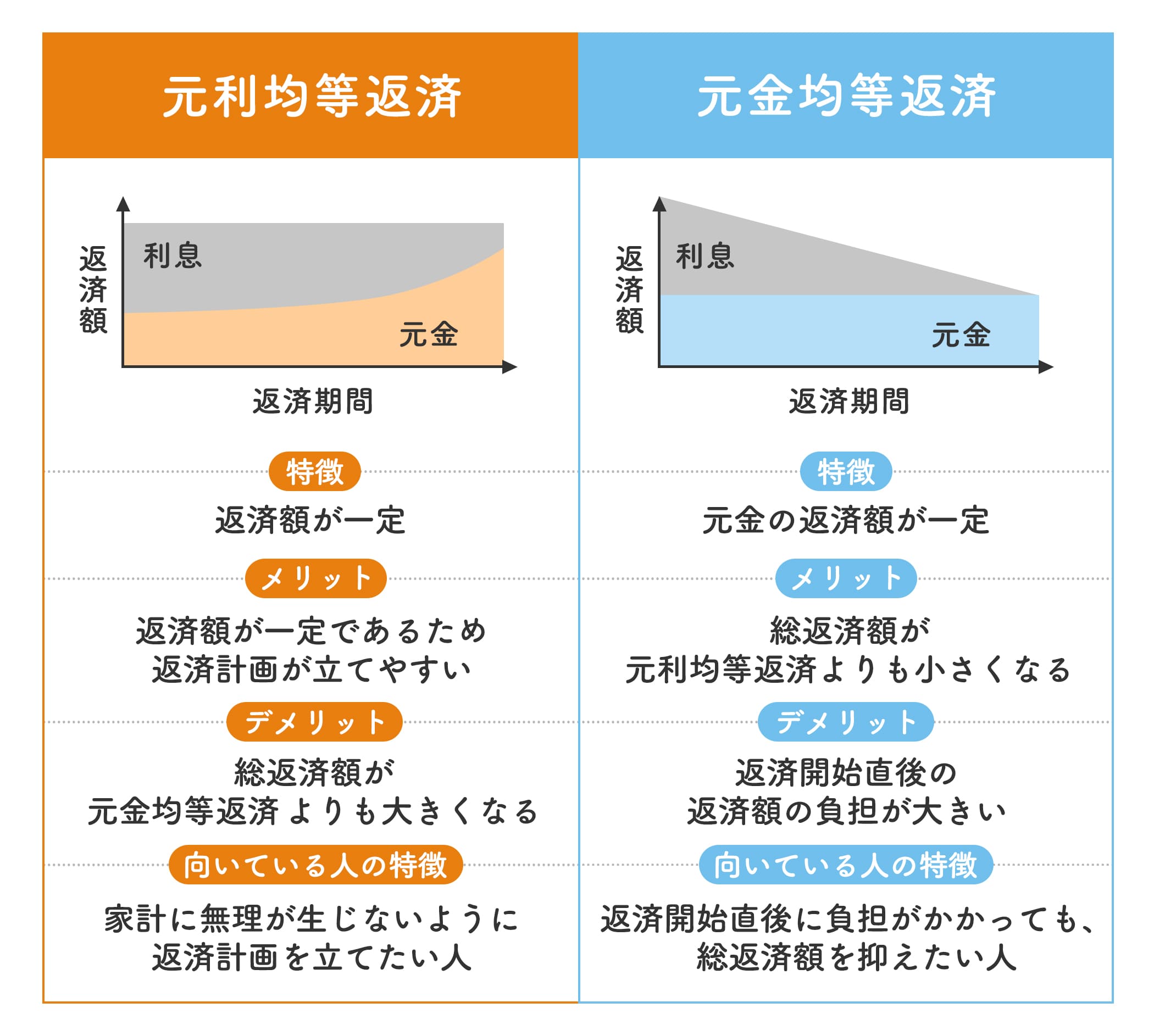

返済方法の選び方

返済方法には、以下の2つがあります。

- 元利均等返済

- 元金均等返済

金利のタイプと同様に、返済方法もライフプランを考慮して選択することが大切です。教育費がかかるタイミングや、住宅の購入時点における余力資金など状況はさまざまなため、ご自身に合った返済方法を選びましょう。

返済方法それぞれの特徴やメリット、デメリットは以下の通りです。

世帯年収800万円の夫婦が無理なく住宅ローンを組むには?

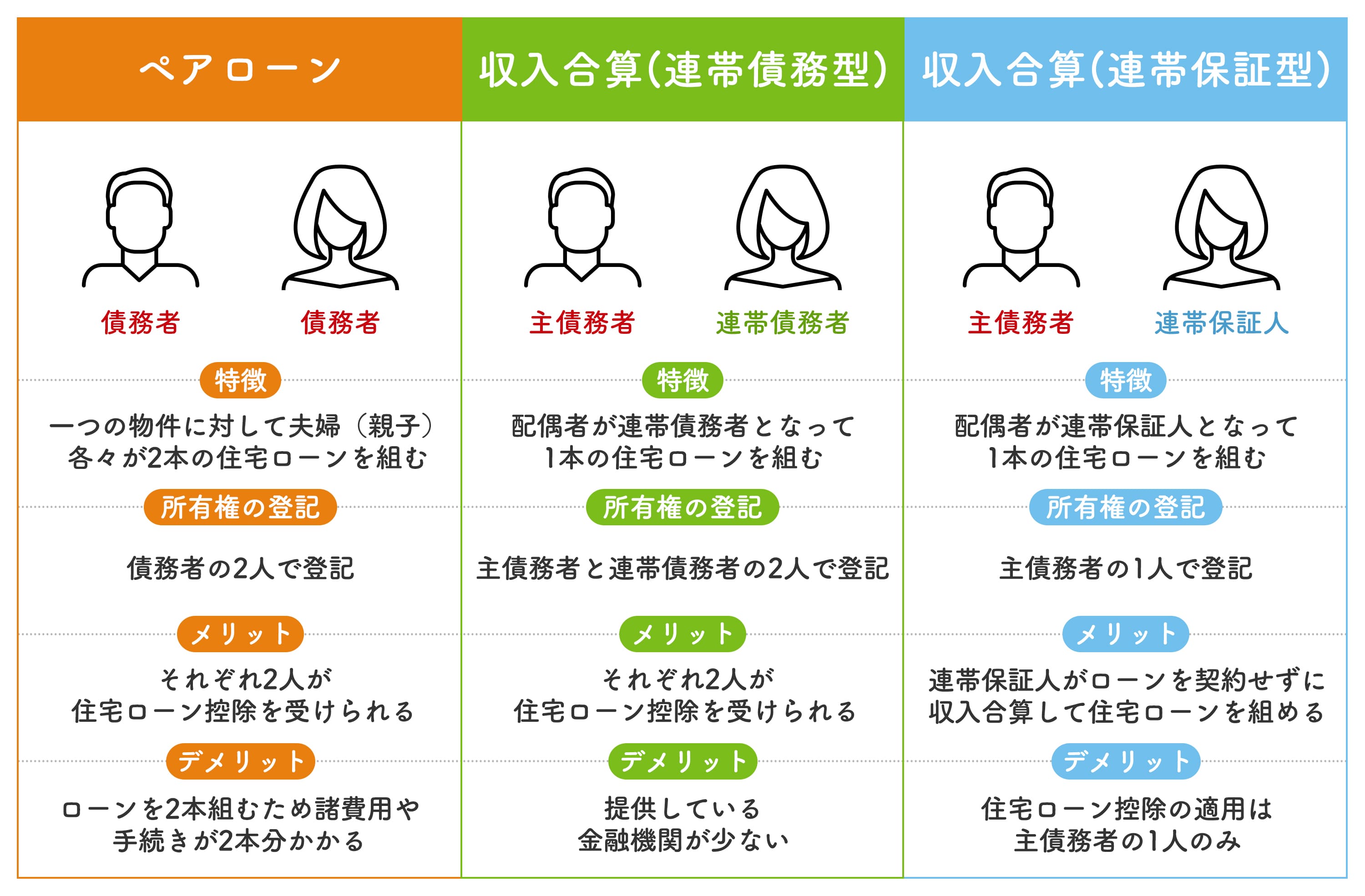

夫婦で住宅ローンを組む場合は、以下の3つが考えられます。

また、収入合算は連帯債務型と連帯保証型に分けられ、それぞれの特徴やメリット、デメリットは以下の通りです。

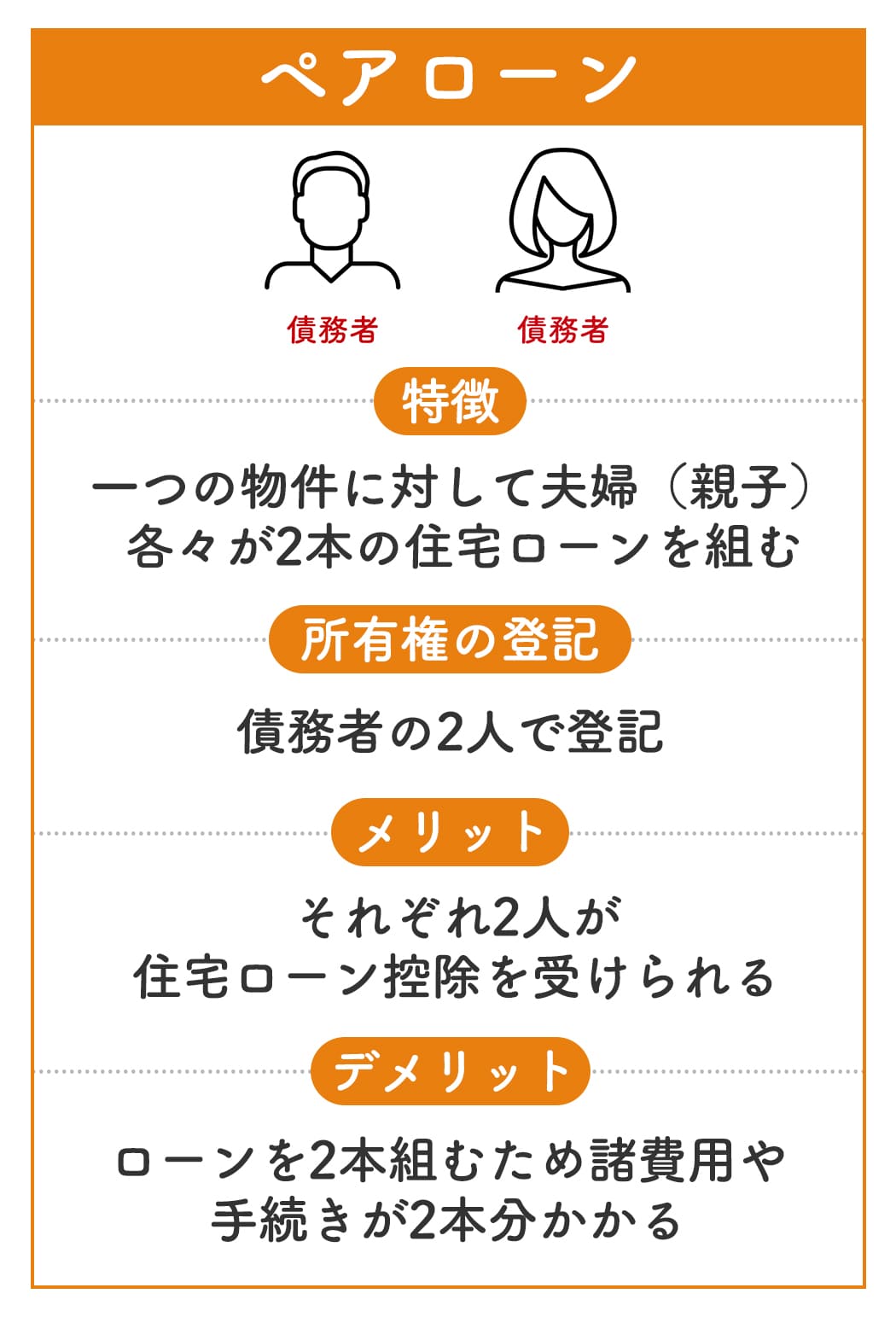

ペアローン

ペアローンとは、一つの物件に対して夫婦や親子関係の二人が、それぞれ住宅ローンを契約する住宅ローンのことです。

ペアローンを組むには、双方がそれぞれの住宅ローンの連帯保証人にならなければなりません。連帯保証人は、住宅ローンの契約者が返済不能になった場合に、契約者自身の返済に加えて相手方の返済も負担する責任を負います。

しかし、一人では希望の融資額に達しない場合、ペアローンを利用することで融資金額が増えるため、希望の物件を購入できる可能性が高くなります。

例えば、夫だけでは2,000万円までしか借りられない場合でも、妻が1,000万円を借りられれば、3,000万円の住宅を購入できます。この場合、住宅ローンの負担割合と住宅の持分を同等にする必要があるため、夫が66.6%、妻が33.3%の持分にする必要があります。

住宅ローンの負担割合と持分割合が異なる場合、贈与税の課税対象となるため注意が必要です。

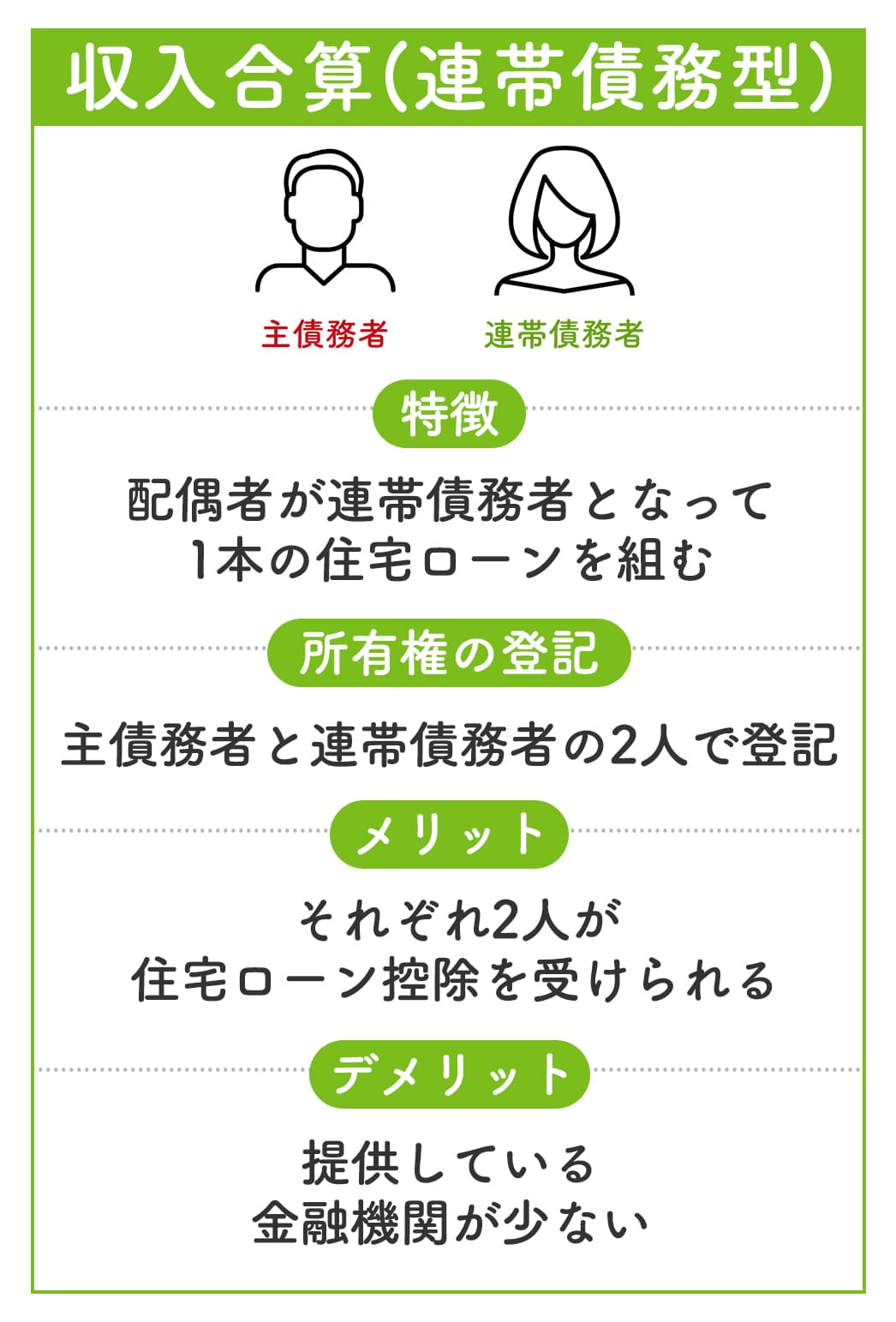

収入合算(連帯債務型)

連帯債務型とは、二人の所得を合算して住宅ローンを組むことにより、それぞれが主債務者と連帯債務者となる住宅ローンのことです。

連帯債務による住宅ローンでは、主債務者と連帯債務者は同等の責任を負うため、主債務者が返済不能になると連帯債務者に返済の義務が生じます。

主債務者の年収だけでは希望の融資額に到達できなくても、収入のある配偶者が連帯債務者となることで、希望の物件を購入できる可能性が高くなります。

配偶者以外にも連帯債務者となる可能性はありますが、金融機関によって基準が異なるため、事前に確認するのがおすすめです。

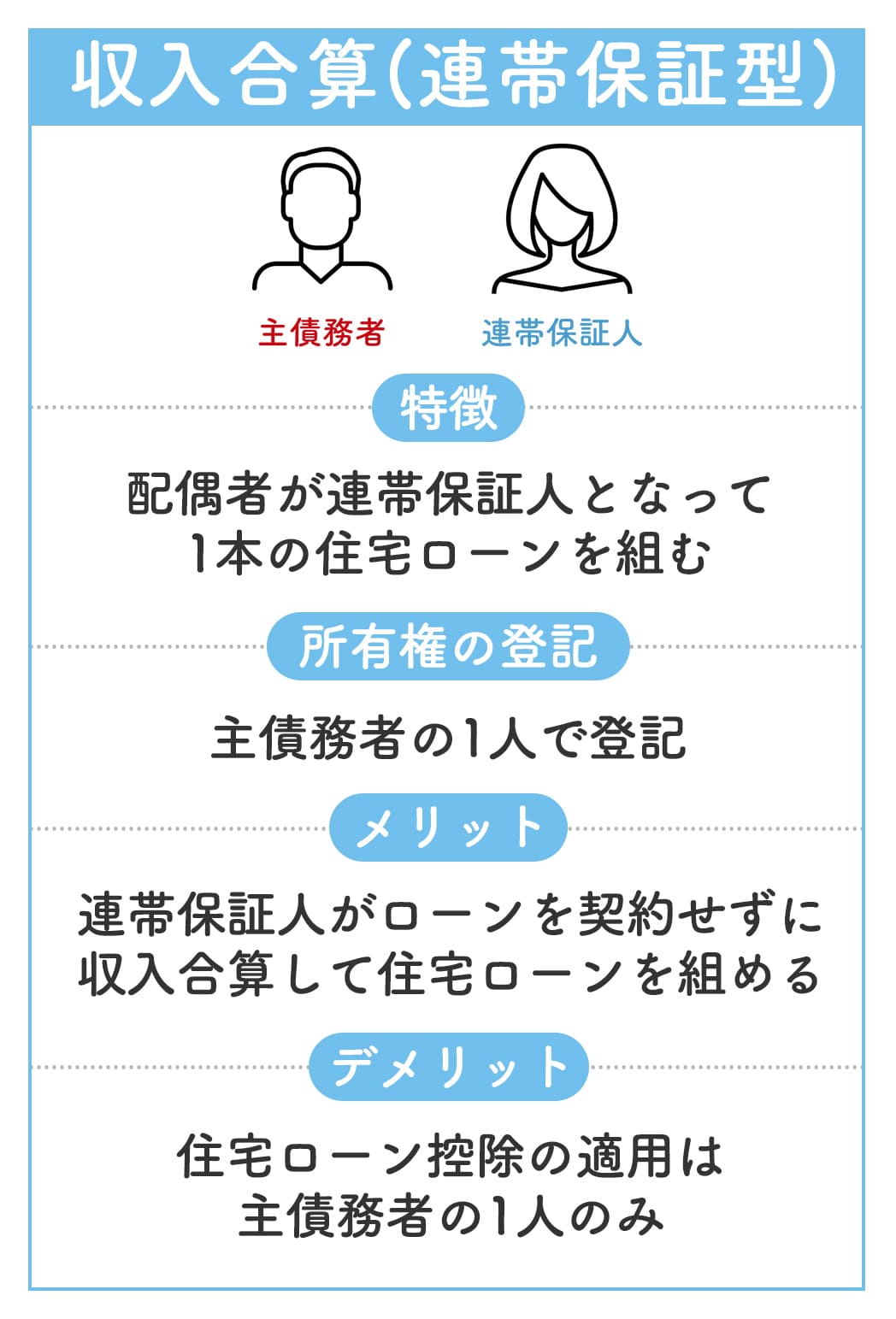

収入合算(連帯保証型)

連帯保証型の収入合算とは、債務者が債務を履行しない場合に代わりに履行する責任を負う住宅ローンのことです。

住宅ローンの連帯保証人は、契約者が返済義務を果たせない場合に、その返済を代わりに行う責任を負います。

連帯保証人になるには、一般的には信用力や経済的な安定性が求められます。契約者の返済能力が不安定な場合や信用力が低いと融資を受けられなくなる可能性が高いですが、連帯保証人を立てることで融資を受けられる可能性が高くなります。

ただし、契約者が返済不能になった場合、連帯保証人は住宅ローンを代わりに返済する必要があるため、慎重に判断した上で連帯保証人になることが大切です。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

住宅ローンを無理なく返済するために注意するポイント

住宅ローンを無理なく返済するために注意するポイントは、以下の2つです。

順番に解説します。

共働き世帯は、どちらか一人の収入で返せる金額にする

産休や育休などのライフイベント、病気やケガ、会社の業績悪化によって収入が減る可能性があります。収入が減ることで住宅ローンの返済が困難になるケースも考えられるため、どちらか一方の収入で返済できる借入金額にすることが大切です。

特に注意が必要なのは、夫婦ともに正社員でフルタイム勤務し、子どもがまだ小さい家庭です。このような家庭では、子どもの成長に伴い家事や育児の負担が増え、働ける時間が減少し、パートナーの収入も減ります。

どちらかが仕事を辞めざるを得ない状況になったとしても、片方の収入だけで返済できるローン金額にするように心掛け、将来の収入減に備えた返済計画を立てることが大切です。

頭金を用意できない場合は、購入費用を下げる

頭金の準備は必須ではないため、頭金を用意できない場合には購入金額を下げるようにしましょう。特に、結婚したばかりで頭金を用意する余裕がない場合などは、購入金額を低くし、住宅ローン返済の負担を軽減することが大切です。

また、住宅ローン以外の自動車ローンやカードローンなど、返済負担率が大きくなりやすい他のローンのことも考慮することをおすすめします。

将来的に子どもが欲しいと考えている方などは、教育費や学資保険等に加入することも考慮して、ライフプランシミュレーションを行ってから購入金額を決めるようにしましょう。

まとめ

今回の記事では、年収800万円で借りられる住宅ローンの適正金額や、返済額の目安について紹介しました。住宅ローンを無理なく返済するためには、返済負担率を20~25%で設定し、ご自身の年収や世帯を考慮しながら物件価格を決めることが大切です。

これから不動産購入を検討している方は、下記よりお気軽にお問い合わせください。

お問い合わせページに移動します

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方