マンションの住み替えは「売却」と「購入」の大きな取引を行う、人生の中でも大きなイベントです。 住み替えを成功させるには、住み替えの流れや基礎的な知識・かかる税金など押さえておきたいポイントがいくつかあります。この記事では、マンション住み替えの方法とそのメリット・デメリット、成功のコツなどを詳しく解説します。

- 住み替え方法は「売り先行」「買い先行」「同時進行」の3つ

- 住み替えできるかは売却額とローン残高に左右される

- 住み替えの費用や税金を把握することも重要

マンション住み替えの3つの流れ

マンションの住み替えでは「今住んでいるマンションの売却」と「新居の購入」の大きな2つの取引を行うことになります。

住み替える場合、売却と購入のどちらを先に行うか・同時に行うかで住み替えの流れが変わってきます。

ここでは、住み替えの進め方について解説します。

売り先行の流れ

売り先行とは、今住んでいるマンションの売却を先に行ってから新居を購入する方法です。

具体的な売り先行の流れは、以下の通りです。

- 不動産会社による査定

- 不動産会社と媒介契約

- 売却活動

- 売買契約

- 決済と引き渡し

- 新居探し

- 新居の売買契約

- 新居探し

- 新居のローン手続き

- 新居の決済・引き渡し

- 引っ越し

売却の流れ自体は、通常の売却と変わりません。

査定を受け不動産会社を決めたら、媒介契約を結んで売却活動をスタートします。

買主が見つかり売買条件に合意できれば、売買契約を締結し決済・引き渡しとなります。

売り先行で住み替える場合、この売却の流れに並行するか、または売買契約後に新居探しも行っていきます。

新居探しや内覧などの手続きは進めていきますが、新居の売買契約や引き渡しは今住んでいるマンションの決済・引き渡し後になります。

売り先行のメリット

売り先行のメリットとしては、下記のようなものが挙げられます。

- ローン返済や新居の購入費用など

資金計画が立てやすい - 二重にローンがかからない

- 売却に時間をかけられる

売り先行は、今のマンションの売却を済ませた後に新居を購入するため、資金計画が立てやすいという特徴があります。

買い先行の場合、査定額を元に資金計画を立てることは可能ですが、売買活動の状況によって値引きや値下げが必要な場合があるため、売買契約が成立して決済するまでは実際にいくらで売れるかは分かりません。

もしも予測よりも安くなると資金計画が大きく狂う恐れがあるのです。

その点、売り先行なら売却額が明確になっているので、いくらの物件が購入できるのかもわかりやすく、新居選びもしやすいでしょう。

また、今のマンションと新居でローンがある場合でも、今のマンションのローンは売却額などで完済したうえで新居のローンを組むため、二重ローンになる心配もありません。

さらに、売却が決まるまで新居を購入しないので、転勤などの期限がないなら売却に時間をかけることが可能です。

その場合、無理に売り急ぐ必要がないため、必要以上に値下げするのを防ぎやすく高値での売却も期待できます。

売り先行のデメリット

売り先行のデメリットとしては以下のようなことが挙げられます。

- 住みながら売却するため内覧の準備が大変

- 仮住まいが必要になる

売り先行は、売却が決まってから新居を購入するので、住みながら売却を進める必要があります。そのため、購入希望者に良い印象を持ってもらうために”内覧対応”が重要になるため、徹底的に掃除し、できる限り整理整頓を進めて内覧準備をしっかりと行うことが大切です。売却活動期間中はいつ内覧が入るかもわからないので、内覧対応や準備のために毎週末時間がとられる可能性もあります。

こちらの記事も読まれています

一般的に、売却が上手くいき、売買契約を結んだら1カ月後には決済・引き渡しとなります。

引き渡しまでの期間で新居が見つからなければ一旦仮住まいが必要となり、引っ越し回数が増える・仮住まいの賃料が発生するなどで余計なコストがかかります。

買い先行の流れ

買い先行とは新居の購入を先に行い、購入後に今住んでいるマンションを売却する方法です。

大まかな流れは次のようになります。

- 新居探し

- 新居の売買契約

- 新居のローン手続き

- 新居の決済・引き渡し

- 引っ越し

- 今のマンションの売却活動

- 今のマンションの売買契約

- 今のマンションの決済・引き渡し

買い先行では、新居探しから引き渡し・引越しまでを優先的に行います。

その期間に、今のマンションの査定や不動産会社との媒介契約を進めておくことも可能です。

本格的な売却活動は、新居に引っ越してから進めていく流れとなります。

買い先行のメリット

買い先行のメリットとしては、下記のようなことが挙げられます。

- 空き家状態で売却するため売りやすい

- 新居をじっくり探すことができる

先に新居に引っ越すことにより、旧居を空き家の状態にできるため、売却活動がすすめやすいです。内覧対応を不動産会社に任すこともできるので、内覧準備や対応の手間がかからないのも嬉しいポイントです。

また、新居を購入するまで売却を進める必要がないので、新居選びに時間をかけることができ、購入チャンスを逃しません。自分や家族の希望を満たす家をじっくり選べるのは、大きなメリットと言えるでしょう。

買い先行のデメリット

買い先行のデメリットとしては、次のようなことが挙げられます。

- 売却物件と購入物件でローンが

二重に発生する期間がある - 売却が長引くと経済的負担が

大きくなる

新居購入後は、新居のローンなどの費用がかかります。そのため、住んでいたマンションの売却が決まるまでは、二重の費用が発生する期間がある点には注意が必要です。とくに、売却が長引くと経済的負担も大きくなりかねないので、資金計画をしっかり立てておくことが大切です。

また、新居に住みながら旧居の売却活動を進めていくため、新居が遠方にある場合は、移動が大変になります。売却が長引けば、旧居の維持費などもかかります。加えて、定期的に旧居の管理にも訪れる必要があるため、手間や時間が取られてしまいます。

売りと買いの同時進行の流れ

今住んでいるマンションの売却と新居の購入を同時に行うのが、売りと買いの同時進行です。

同時進行の場合、次のような流れになります。

- 新居の売買契約

- 今のマンションの売買契約

- 今のマンションの決済・引き渡しと新居の決済引き渡しを同時に行う

新居の売買契約と今のマンションの売買契約は、順序が前後する場合もありますが、最終的な両方の決済・引き渡しのタイミングをそろえる方法です。

住み替えを検討する場合、「売り先行」「買い先行」「同時進行」の3つの方法から選ぶことになります。

ただし、どの方法にもメリット・デメリットがあるので、それぞれをしっかり把握したうえで自分に合った方法を選ぶことが大切です。

以下では、それぞれのメリット・デメリットを詳しくみていきましょう。

売りと買いの同時進行のメリット

同時進行のメリットとしては、以下のようなことが挙げられます。

- 仮住まいが不要になる

- ローンなどの費用が二重にかかることがない

- 手続きが一度で済む

新居を購入した状態での引き渡しとなるので、「売り先行」のように仮住まいが必要ありません。

仮住まいの費用だけでなく、新居・旧居の費用の二重払いも発生しないため、経済的な負担を軽減しやすいでしょう。

また、物件の売買では様々な手続きが発生します。購入・売却のどちらかを先に進めていると、時間差で手続きが発生するため手間がかかります。同時進行であれば、両方の手続きを短期間で一度に済ませられるので、スムーズに進みやすいという特徴もあります。

売りと買いの同時進行のデメリット

同時進行のデメリットとしては、以下のようなことが挙げられます。

- 早期で良い買い手が見つかった場合、

じっくり新居を探しにくい - 理想の新居が見つかった場合、

売却の期限が短いため足元を

見られやすい - タイミングを合わせるのが難しい

売却と購入を同時に進めるため、どちらかが予想よりも早く進むともう一方のスケジュールが狂います。例えば、早期で条件の良い購入希望者が現れると喜ばしいことですが、売却が早まることで新居選びに時間をかけることができなくなります。

反対に、理想の新居が早い段階で見つかって契約を進めてしまうと、早期で売却を進める必要があり、購入希望者に足元を見られやすくなります。このように、どちらかのタイミングに合わせようとすると、どこかで無理が生じてしまいます。また、売却・購入ともに相手がいて成立する取引のため、自分の都合だけでスケジュールを管理ができず、現実的に同時進行は難しいという大きなデメリットがあります。

同時進行を優先することで、売却や新居に後悔が残っては意味がありません。

売り先行・買い先行のどちらかになることも考慮して、満足いく住み替えを目指しましょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

おすすめのマンション住み替えのタイミング

住み替えのタイミングは、人それぞれ異なりますが、ライフスタイルや資金・マンションの状態などから考慮して自分に合ったタイミングで住み替えすることが大切です。

ここでは、住み替えを検討するのにおすすめのタイミングとして以下の3つを解説します。

家族の誕生や進学

よくある住み替えの理由の一つが、ライフスタイルや家族の人数の変化です。とくに、出産や子どもの進学がタイミングとなるケースは代表的といえるでしょう。

子どもが増えれば、それまでの部屋数では足りなくなってしまいます。小さいうちは良くても大きくなるにつれ、子供部屋が必要になるケースもあるでしょう。

また、希望の学校のある学区や通学距離を考えて住み替えするケースは珍しくありません。このように、子どもの成長に合わせてタイミングを考えると快適に生活しやすくなります。

反対に、子どもが独立した後も住み替えのタイミングの一つです。ファミリーサイズから夫婦二人で丁度良いコンパクトなマンションへサイズダウンすることで、老後を快適に過ごすことができます。

こちらの記事も読まれています

税金が安くなるタイミング

マンションを所有して5年以内に売却すると、売却利益にかかる税金が高くなります。

売却利益は譲渡所得と呼ばれ、譲渡所得税が課せられます。

譲渡所得税は、マンションの所有期間5年を境に税率が以下のように大きく異なります。

| 所有期間 | 所得税・復興特別所得税※ | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以内 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超え | 15.315% | 5% | 20.315% |

※復興特別所得税は2011年の東日本大震災に対する復興財源として設けられたもので、2013年から2037年までの間に課される特別措置となっています。

上記のように、5年以内で売却すると、税率が約2倍も高くなるので注意しましょう。所有期間が5年を超えれば税率が低くなるので、そのタイミングで住み替えを検討するのもおすすめです。

こちらの記事も読まれています

ただし築浅のマンションは、築年数が1年経過する毎に売却額も大きく下がる恐れがあります。

税率が下がっても売却額まで下がってしまうと、最終的な手取りが少なくなる可能性もあるので、タイミングは慎重に見極めることが大切です。まずは、査定に出して今いくらで売れるかを把握したうえで、税額までシミュレーションして検討するとよいでしょう。

修繕積立金が増額するタイミング

修繕積立金は、定期的に行われる大規模修繕工事のためのお金のことで、築年数が古くなるほど修繕工事の規模も大きくなり、金額が高くなる傾向にあります。 大規模修繕工事前に、積立額の不足分が徴収されるケースもあるので注意が必要です。

修繕積立金が増額されると毎月の負担も増えるので、その前のタイミングで住み替えを検討するのもよいでしょう。

こちらの記事も読まれています

マンションの住み替えに必要な諸費用

売却と購入では、次のような諸費用がかかります。

- 【売却】

- 不動産会社への仲介手数料

- ローン完済の手数料

- 引越しやハウスクリーニングなどの

費用 - 印紙税

- 抵当権抹消の費用

(登録免許税と司法書士費用) - 譲渡所得税(利益が出た場合)

- 【購入】

- 不動産会社への仲介手数料

(中古マンション購入時のみ) - ローンを組むための費用

- 印紙税

- 抵当権設定・所有権移転登記の費用

(登録免許税と司法書士費用) - 不動産取得税

一般的に、売却では売却額の5~10%程、購入では購入額の5~10%程の費用が必要です。仮に、3,000万円で売却して4,000万円で購入する場合、諸費用の目安は合計350~700万円程になります。どのような費用が発生するかも理解したうえで、資金計画を立てることが重要です。

住み替えにかかる諸費用について詳しく知りたい方は、こちらの記事もご覧ください。

なお、住み替えで発生する税金については「住み替えに失敗しないための税金の知識」で詳しく解説するのでそちらも参考にしてください。

マンション住み替えを成功させるためのポイント

マンション住み替えは高額な資金が動き、その後の生活にも大きく関わってくるため失敗したくないものです。住み替えを成功させるためには、いくつか押さえておきたいポイントがあります。

ここでは、住み替え成功のためのポイントを解説します。

マンションの売却相場を理解しておく

マンションの売却額は、ローン返済や新居の費用などに充てるための重要な資金です。少しでも高値で売却できることにより、住み替えの資金計画にも余裕が出てくるでしょう。

そのためには、売却を進める前にマンションの売却相場を把握しておくことが重要です。相場を把握しておくことで、おおよその売却額の目安が分かり、資金計画を立てやすくなります。

こちらの記事も読まれています

売却前の査定時までにある程度の相場を把握しておくことで、不動産会社の査定額が妥当かの判断が可能になります。マンション売却相場を把握する方法として、以下のような方法があります。

- 国土交通省の不動産情報ライブラリで過去の取引事例を調べる

- 不動産会社のポータルサイトで類似の売り出し物件の価格を調べる

- クラモアの住まいトレンドを利用する

今ご覧いただいているサイト「クラモア」の“住まいトレンド”では、マンション相場を簡単に調べることができます。 売却価格相場だけでなく、周辺エリアの中古マンション相場推移や過去の取引事例もわかるので、相場感を掴むことができます。

マンション名や地域などで絞って簡単に相場をチェックできるので、一度確認してみるとよいでしょう。

売却相場・売却価格推移情報

より詳しいマンションの売却額が知りたいなら、「クラモア」の売却査定サービスがおすすめです。 60秒ほどの簡単な入力で売却査定依頼ができ、複数社からしつこい電話営業がくる心配がないため、まずは、クラモア売却査定をお気軽にご利用ください。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

ローン残高を把握しておく

今のマンションがローン返済中である場合、ローン残高を正確に把握することが大切です。

ローン返済中のマンションは、ローンを完済しなければ売却できません。売却とローンについては後述の「住み替えの住宅ローンに関する基礎知識」で詳しく解説しますが、一般的には売却額でローンを完済するケースが多いです。

そのため、査定額や自己資金でローンが完済できるかを判断するために、正確な残高確認が必要になるのです。

ローン残高は、年末に金融機関から送付される「ローン残高証明書」や契約時の「返済契約書」などで確認できます。

それらの書類がない場合は、金融機関の窓口で確認してみるとよいでしょう。

住み替え時の住宅ローンに関する基礎知識

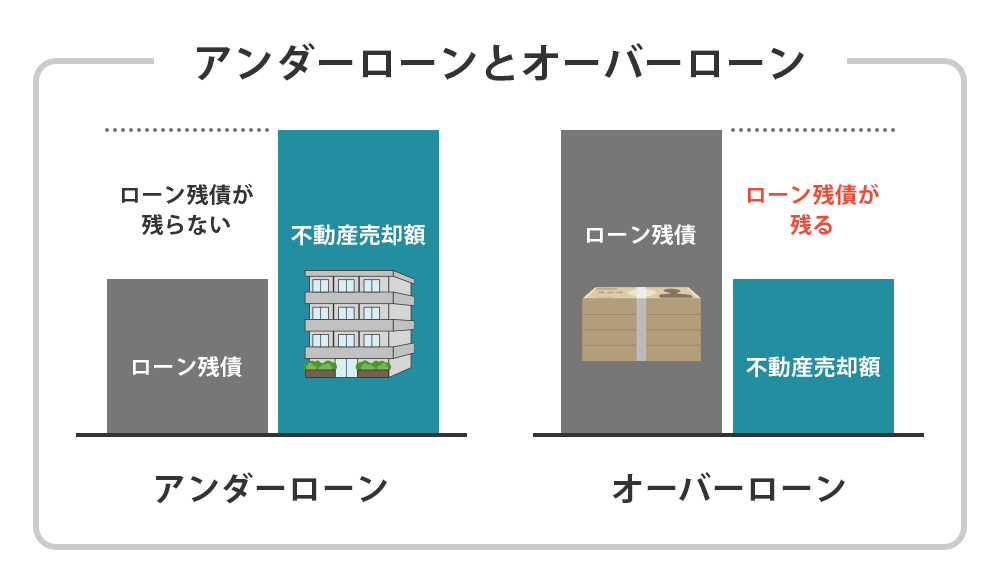

ここでは、「アンダーローン」と「オーバーローン」について解説します。

アンダーローンとは?

アンダーローンとは、住宅ローン残高が売却金額を下回る状態です。

アンダーローンで家を売却できれば、売却金額をローン完済に充てても差額が残る可能性があります。残ったお金で諸費用や新居購入費用に充てることも検討できるので、資金に余裕をもって住み替えを進めやすくなります。

オーバーローンとは?

オーバーローンとは、住宅ローン残高が売却金額を上回る状態です。

この状態では、売却してもローンを完済することができないため、売却が難しくなります。

ローンを組んで購入した不動産には、抵当権が設定されます。

抵当権とは、ローンの返済ができなくなった場合、不動産を強制的に売却してローン残債を回収する権利のことで、抵当権が付いたままの不動産は基本的に売却できません。仮に、売却できたとしても抵当権の付いた不動産を買いたいという人はほぼいないでしょう。

この抵当権を抹消するための条件が「ローンの完済」です。

ローンの完済は売却成立と同時で問題ないため、アンダーローンであれば売却できるのです。

自己資金を用意できれば売却可能

オーバーローンであっても、自己資金を補填してローンを完済できるのであれば売却できます。

自己資金を補填しても完済が難しい場合は、親や知人から借りる、金融機関から無担保ローンでお金を借りるなど、経済的なリスクを覚悟しなくてはなりません。

ただし、自己資金はローン完済だけでなく新居購入でもある程度必要になります。ローン完済はできても新居の購入費用が足りない、といった事態にならないように、慎重に資金計画を立てるようにしましょう。

借りる前・借りた後も、今こそローンの確認を!

※お問い合わせは、スターツ証券株式会社が対応いたします。

※休業中にいただいたお問合せは営業再開日より順次対応いたします。長期休業期間はクラモアトップページのお知らせよりご確認ください。

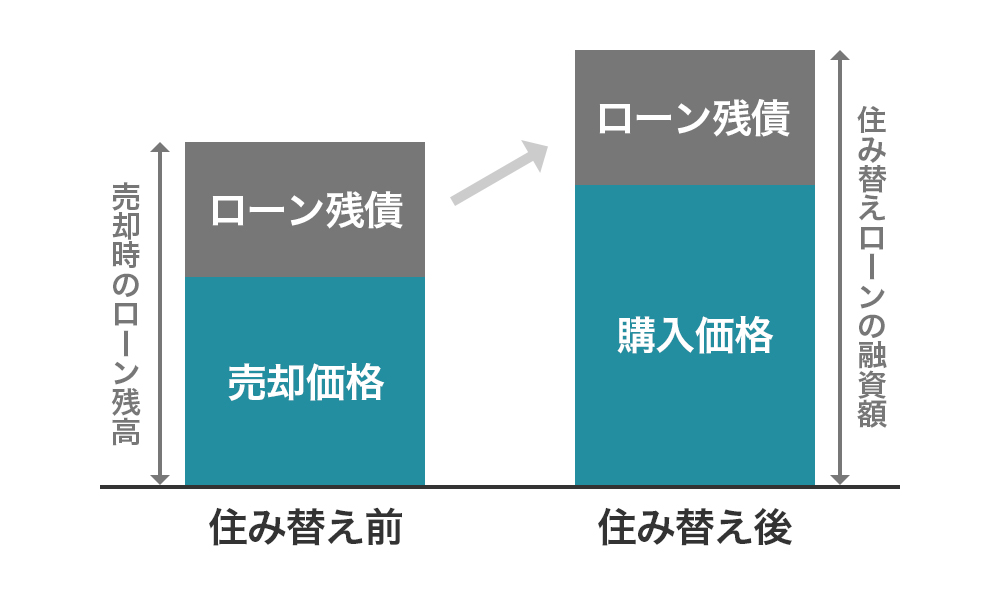

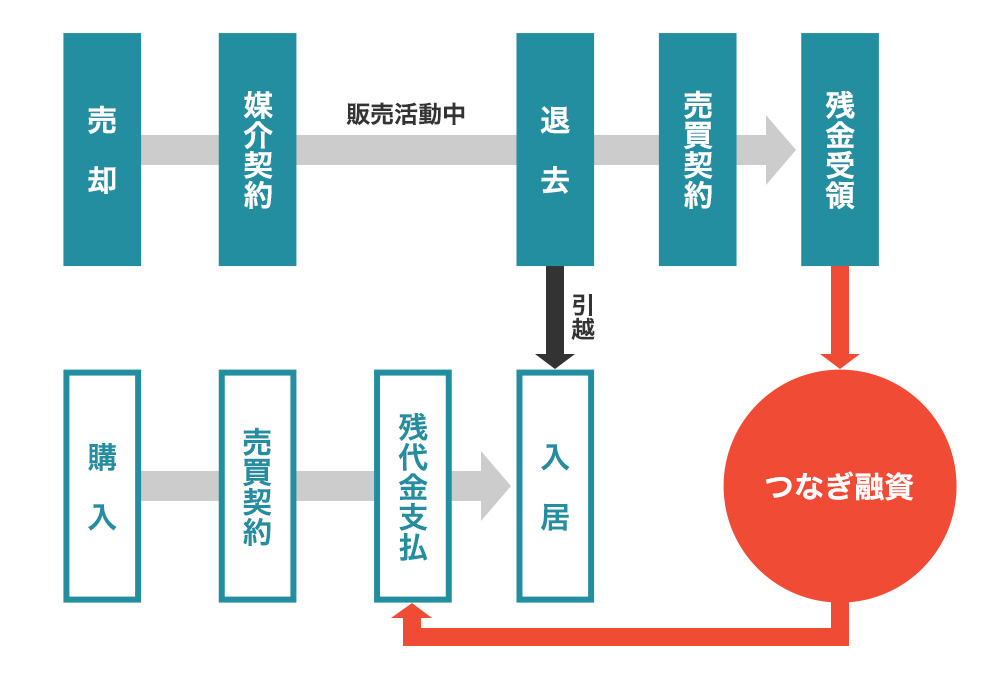

住み替えローンとつなぎ融資とは?

自己資金や援助でもローンを完済できない場合は、次のような方法が検討できます。

- 住み替えローン

- つなぎ融資

住み替えローン

住み替えローンとは、ローン完済に足りない部分と次の新居のローンに上乗せできるローンです。

ただし、住み替えローンは、新居の価値以上の借入をするため、通常の住宅ローンに比べて審査が厳しく金利も高い点には注意しましょう。

つなぎ融資

つなぎ融資とは融資と融資をつなぐ役割を持つものです。

住み替えにおいては、物件を先に「つなぎ融資」で購入しておき、元の住宅を売却したときに、売却代金で「つなぎ融資」を返済するといった形が取られます。つなぎ融資を利用することで、焦って売却したり、新居を購入したりしなくてもよくなるというメリットがありますが、利息や手数料がかかってしまう点に注意が必要です。

上記のような方法でもローン完済ができない場合は、売却できません。

自己資金が貯まるかローン残高が低くなるタイミングまで待つことを検討するようにしましょう。

こちらの記事も読まれています

住み替えに失敗しないための税金の知識

マンションの住み替えでは税金がかかるため、どのような税金がかかるのかを把握しておくことも大切です。

住み替えでかかる税金には、主に次のようなものがあります。

- 【売却】

- 印紙税

- 登録免許税(抵当権抹消)

- 譲渡所得税(利益が出た場合)

- 【購入】

- 印紙税

- 登録免許税(抵当権設定・所有権移転)

- 不動産取得税

上記のうち、印紙税・登録免許税・不動産取得税は基本的に必ず発生する税金です。

一方、売却で利益が出た場合のみに発生するのが「譲渡所得税」です。

以下では、譲渡所得税について詳しく解説していきます。

譲渡所得とは

売却の利益は「譲渡所得」と呼ばれ、以下の計算方法で算出できます。

課税譲渡所得

=マンション売却額-(取得費+譲渡費用)-特別控除

マンションの売却額から、購入にかかった費用(取得費)と売却にかかった費用(譲渡費用)を差し引いた部分が譲渡所得です。

取得費には、不動産会社の仲介手数料や印紙税などが含まれるので、領収書などは大切に保管しておくようにしましょう。なお、取得費からはマンションの経年劣化を考慮した減価償却を差し引かなければなりません。

譲渡費用は、仲介手数料などが該当します。

これらを差し引いた額から特別控除などを適用した額がプラスであれば、譲渡所得税がかかります。

譲渡所得税

=課税譲渡所得×譲渡所得の税率

譲渡所得税の税率は、不動産の所有年数によって以下のように異なります。

| 所有期間 | 税率 | |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

譲渡所得税が発生する場合は、売却した年の翌年に確定申告して納税が必要になるので忘れずに対応するようにしましょう。

こちらの記事も読まれています

住み替えでかかる税金のシミュレーション

以下のケースで税金のシミュレーションをしていきます。(※特例を考慮しない)

- 売却額:4,000万円

- マンションの購入代金:

2,500万円(減価償却後) - 購入にかかった費用:200万円

- 売却にかかった費用:300万円

- 所有期間8年

譲渡所得の計算式は、以下の通りです。

【譲渡所得】

4,000万円-

(2,500万円+200万円+300万円)

=1,000万円

譲渡所得税の計算式は、以下になります。

1,000万円×20.315%(税率)

=203万1,500円

上記の場合、約203万円の譲渡所得税が課税されます。

ただし、3,000万円特別控除を適用することで、譲渡所得が0円となるので譲渡所得税は発生しません。

なお、「住み替えで利用できる特別控除」で解説するような特別控除を適用するためには確定申告が必要です。

特例を適用すれば税金が発生しないからと、確定申告しないのはNGなので注意しましょう。

住み替えで利用できる特別控除

譲渡所得税には、さまざまな控除の特例が用意されており活用することで節税が可能です。また、譲渡所得が赤字の場合でも、特例を利用して所得税などを節税することができます。

売却で得した時の控除

譲渡所得がプラスになる場合に利用できる主な特例には、以下のようなものがあります。

- 3,000万円特別控除の特例

- 10年超所有軽減税率の特例

- 特定の居住用財産の買換え特例

3,000万円特別控除の特例

3,000万円特別控除は、マイホームの売却時に譲渡所得から最大3,000万円を控除できる特例です。マンションを売却した額から、購入時の価格に対し減価償却など調整した額を差し引いた後に、3,000万円差し引くことができるため、かなり効果の高い軽減税率となっています。

マイホームの売却であれば、その他の要件はそこまで厳しくなく、適用を受けやすい点もポイントです。

詳細要件に関しては、以下の国税庁のホームページをご参照ください。

国税庁 「No.3302 マイホームを売ったときの特例」

こちらの記事も読まれています

10年超所有軽減税率の特例

マイホームの所有期間が10年を超えている場合は、譲渡所得税の税率を軽減できる10年超所有軽減税率の特例も適用できます。

10年超所有軽減税率の特例は課税譲渡所得6,000万円までの分について、通常の20.315%より低い14.21%の税金(所得税10%+復興特別所得税0.21%+住民税4%)で計算することが可能です。

また、本特例は所有期間の要件を満たせば3,000万円特別控除と併用できる点もポイントとなります。

詳細要件に関しては、以下の国税庁のホームページをご参照ください。

国税庁 「No.3305 マイホームを売ったときの軽減税率の特例」

特定の居住用財産の買換え特例

住み替えで譲渡所得税が発生する場合、購入した新居の売却時まで課税を繰り延べできるのが、特定の居住用財産の買換え特例です。

現在のところ、令和7年12月31日までに売った不動産が対象となります。

本特例を利用することで、売却時まで課税を繰り延べられるため、住み替え時の税負担を大きく減らすことができます。

ただし、3,000万円特別控除と特定の居住用財産の買換え特例は併用できません。

詳細要件に関しては、以下の国税庁のホームページをご参照ください。

国税庁 「No.3355 特定のマイホームを買い換えたときの特例」

3,000万円特別控除の適用を受けても、多額の税金を納める必要があるほど、課税譲渡所得が高い場合で特定の居住用財産の買い替え特例の適用を検討するのがおすすめです。

なお、特定の居住用財産の買い替え特例が今後も延長されない場合は、3,000万円特別控除の適用を受けることを前提に計算を進める必要があります。

売却で損した時の控除

譲渡所得がマイナスの場合でも、次のような控除を利用することで所得税・住民税の節税が可能です。

- 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

買い替えで損失が発生した場合、損失分を給与所得など別の所得と合算できる制度です。

例えば、給与所得が600万円で売却による損失が500万円の場合、100万円が所得税・住民税の対象となるので節税が見込めます。

給与所得者は、会社が所得税等を天引きしていますが、この制度を利用すると、売却による損失分が考慮されるので、給与所得600万円を前提に天引きされた所得税等が払いすぎていたことになる、という仕組みです。

この特例では、その年で控除しきれない損失は翌年以降3年間繰越せるので、大きな節税も期待できます。

例えば、給与所得600万円の方が不動産を売却して2,000万円の損失があった場合、以下のように繰り越していくことができます。

▼繰り越しのシミュレーション

| 2024年 | 2025年 | 2026年 | 2027年 | |

|---|---|---|---|---|

| 給与所得 | 600万円 | 600万円 | 600万円 | 600万円 |

| 譲渡損失 | ▲2,000万円 | ▲1,400万円 | ▲800万円 | ▲200万円 |

| その年の所得 | 0円 | 0円 | 0円 | 400万円 |

詳細要件に関しては、以下の国税庁のホームページをご参照ください。

国税庁 「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

まとめ

これまで、マンション住み替えの方法から住み替えを成功させるコツについて詳しく解説してきました。

住み替え方法には、「売り先行」「買い先行」「同時進行」の3種類があるので、自分に適した方法を選んで計画を立てることが大切です。また、住み替えを成功させるには今のマンションを少しでも高く売ることが重要になってきます。

まずはマンションの相場を把握して、ローン残高なども考慮したうえで住み替え計画を立てるようにしましょう。

売却と購入を同じ不動産会社に依頼すれば、スケジュール調整などしっかりサポートしてくれるのでスムーズな住み替えが期待できます。

これから住み替えを検討されている方は、下記よりお気軽にご相談ください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

宅建士・2級FP技能士(AFP)・相続管理士

逆瀬川 勇造

大学卒業後、地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より不動産会社に入社。不動産会社では住宅新築や土地仕入れ、造成、不動産売買に携わる。2018年より独立し、2020年合同会社7pocketsを設立。

金融や不動産分野におけるコンテンツにおいて、現場での経験を活かし、読者の方が悩みやすいポイントを分かりやすく解説することを心がけている。

⇒逆瀬川 勇造さんの記事一覧はこちら

あわせて読みたい

※本記事は一般的な情報提供を目的としています。

内容には執筆者の解釈や見解が含まれる場合があり、正確性や完全性を保証するものではありません。

具体的な判断や行動にあたっては、必要に応じて専門家へご相談ください。

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

【2026年最新】渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2026年最新】港区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

物件をご所有されている方、

お住まいをお探しの方