不動産売却で一定の利益が生じる場合、譲渡所得税(売却で生じる所得税・住民税・復興特別所得税の総称)や印紙税などの税金を納めることになります。この譲渡所得税や印紙税とはどのようなものなのでしょうか。さらにどのくらいの税額になるのかも気になるところです。今回は不動産売却時に発生する税金の種類や譲渡所得税の計算方法、税金を安く抑えるための特別控除などについて解説していきます。

- 不動産売却でかかる税金は、譲渡所得税・印紙税・登録免許税・消費税の4つ

- 特別控除や特例を利用すると譲渡所得税を安く抑えられる

- 20万円以上の利益が発生したら、必ず確定申告をしなければならない

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

家や土地などの不動産を売却することで一定の利益が出る場合は、いくつかの税金を納めなければなりません。この税額は、不動産の所有期間や契約金額によって大きく変化します。利益が大きいほど納税額が増えるため、国が実施する控除制度を利用した節税対策も検討しましょう。

この記事では、不動産売却で生じる税金の種類や税金を安くするための特別控除、さらに不動産売却後の確定申告についてもご説明します。

不動産売却の手続きに必要となる税金

不動産売却時には、「譲渡所得税」「印紙税」「登録免許税」「消費税」の4つの税金が発生します。まずはそのなかでも「譲渡所得税」に焦点を当てて、詳しい内容を見ていきましょう。

印紙税

印紙税とは、不動産売買契約書や金銭消費貸借契約書など、印紙税法が定める課税文書を作成する際に課税される税金です。金額は、不動産売買における契約金額の大きさで決定します。

契約金額とそれにかかる収入印紙税

| 契約金額 | 収入印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下、あるいは契約金額の記載がない場合 | 200円 |

| 10万円超~50万円以下 | 400円 |

| 50万円超~100万円以下 | 1,000円 |

| 100万円超~500万円以下 | 2,000円 |

| 500万円超~1,000万円以下 | 1万円 |

| 1,000万円超~5,000万円以下 | 2万円 |

| 5,000万円超~1億円以下 | 6万円 |

| 1億円超~5億円以下 | 10万円 |

| 5億円超~10億円以下 | 20万円 |

| 10億円超~50億円以下 | 40万円 |

| 50億円超 | 60万円 |

出典:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

なお2014年4月1日~2027年3月31日までに作成された不動産譲渡関連の契約書のうち、契約金額が一定を超える場合は軽減税率が適用されます。

登録免許税

不動産売却時の登記の手続きにかかる税金のことです。抵当権が定められた不動産を売却する場合は抵当権抹消登記が必要ですが、これにかかる税金はひとつの不動産につき1,000円と決められています。

不動産とは、建物だけでなく土地も含むため、土地1筆(土地の単位のこと)、建物1戸に抵当権が設定されている場合には、建物と土地で各々1,000円ずつ、合わせて2,000円の登録免許税がかかることになります。

仲介手数料などの消費税

不動産会社に売却の仲介を依頼した場合や、司法書士や金融機関に各種手続きなどを依頼した場合には手数料が発生します。これらの手数料には、10%の消費税がかかります。

不動産会社の仲介なしに個人で売買したときには手数料が発生しないので、そこにかかる消費税の支払いも必要ありません。ただし個人間で売買するとなると、必要書類をすべて自身で用意・作成しなければならず、手間や負担が大きくなるでしょう。さらに法的に不備があると、トラブルや訴訟になりかねないので注意が必要です。

仲介手数料については、2024年7月1日に施行された法改正により、売買価格800万円以下の空き家等(空き家・空き地)の取引において、上限額が33万円(税込)に引き上げられました。

詳しくは「【2024年7月改正】800万円以下の売買、仲介手数料が上限33万に!」で解説していますので、ご参照ください。

投資用の不動産にかかる消費税

居住用の不動産を個人で売却した場合は、消費税はかかりません。しかし居住用ではなく投資用の不動産を売却する場合は、個人であっても事業者とみなされるので、売却した不動産のうち建物の部分が消費税の課税対象となります。

不動産売却時に発生する「譲渡所得税」とは?

譲渡所得税とは、不動産を売却したときに発生する所得(譲渡所得)にかけられる税金のことです。ただし厳密には「譲渡所得税」という税があるわけではありません。これはあくまで譲渡した際の所得(収入)にかかる所得税と住民税、そして所得税に含まれる復興特別所得税を総称した呼び方になります。

| 所得税 | 個人に所得が発生した際に、その所得にかかる税金 |

|---|---|

| 住民税 | 所得に対して、都道府県や市区町村が課税する税金(所得割) |

| 復興特別所得税 | 東日本大震災からの復興のため、所得税に上乗せする形で徴収される税金 |

譲渡所得税の計算方法

不動産売却の税金は、売却「額」に対してではなく、売却「益」に対して生じるため、売却しても利益が発生しない場合には税金は生じないということです。不動産を売却したときに生じる売却益(利益)のことを、譲渡所得と呼びます。

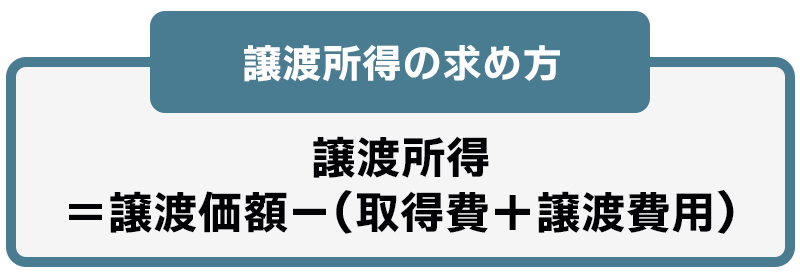

譲渡所得を求める

譲渡所得の求め方は、以下の通りです。

譲渡価額は、主に売却価格になります。

売却にあたって固定資産税などを精算する場合には、固定資産税精算金も加えたものが譲渡価額です。

固定資産税精算金とは、引き渡し日以降の固定資産税の負担を実質的に買い主へ移転するために、買い主から受領する金銭のことです。

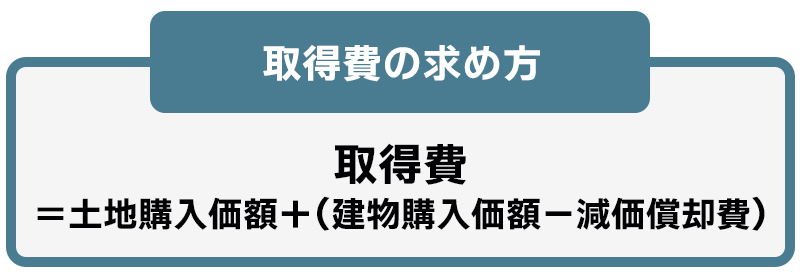

取得費は、土地は購入額、建物は購入額から減価償却費を控除した価額になります。

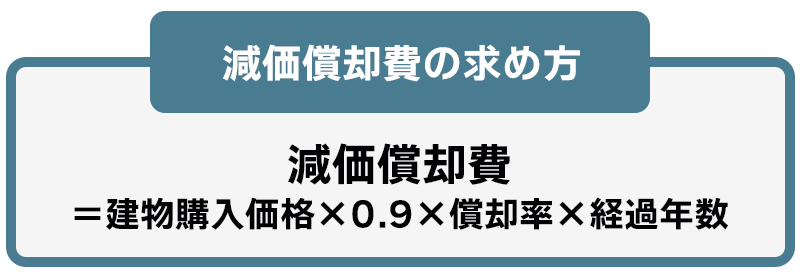

減価償却費とは、時間の経過によって建物価値が下がるという会計の考え方に基づき、建物価格を減額するために生じる計算上の費用のことです。

減価償却費については、「マンション売却時の減価償却って何?基礎知識や計算方法を徹底解説!」でも詳しく解説していますのでご覧ください。

譲渡費用は、仲介手数料や印紙税、測量費などの売却に直接要した費用になります。

取得費は建物の価格から減価償却を控除する必要があることから、単純に購入額とイコールではない点がポイントです。

取得費を計算式で示すと、以下のようになります。

不動産を売却する場合、減価償却費の求め方は以下の通りです。

償却率は建物の構造で決まっており、下表の通りです。

| 構造 | 非事業用の償却率 |

|---|---|

| 木造 | 0.031 |

| 木造モルタル | 0.034 |

| 鉄骨造(3mm以下) | 0.036 |

| 鉄骨造(3mm超4mm以下) | 0.025 |

| 鉄骨造(4mm超) | 0.020 |

| 鉄筋コンクリート造 | 0.015 |

| 鉄骨鉄筋コンクリート造 | 0.015 |

出典:国税庁 「償却費相当額の計算方法(非業務用建物)」

経過年数とは、所有期間のことです。経過年数は築年数ではないという点もポイントとなります。購入した不動産が新築か中古かにかかわらず、経過年数は基本的には購入時の引き渡しから売却時の引き渡しまでの期間です。

経過年数は1年単位であることも特徴であり、6ヶ月以上は切上げ、6ヶ月未満は切り捨ての処理を行います。たとえば、実際の所有期間が15年3ヶ月であれば、経過年数は15年ということです。

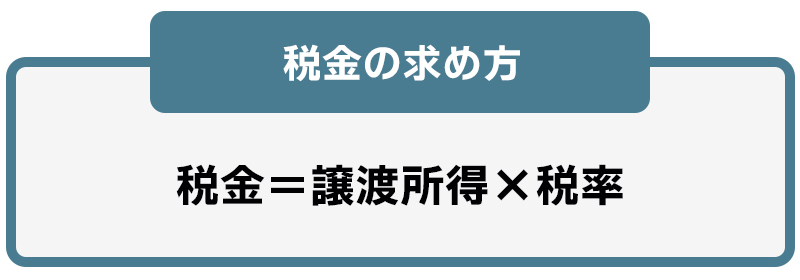

税率を乗じる

税金は、譲渡所得に税率を乗じて求めます。

税率には、長期譲渡所得と短期譲渡所得の2種類が存在します。

長期譲渡所得とは売却する年の1月1日時点において所有期間が5年超のとき、短期譲渡所得は売却する年の1月1日時点において所有期間が5年以下のときの税率です。

それぞれの税率は下表の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

※復興特別所得税の税率は、所得税に対して2.1%を乗じます。

税率に関しては、所得税と住民税・復興特別所得税をまとめて下表のような表現をされる場合もあります。

| 所得の種類 | 合計税率 |

|---|---|

| 短期譲渡所得 | 39.63% |

| 長期譲渡所得 | 20.315% |

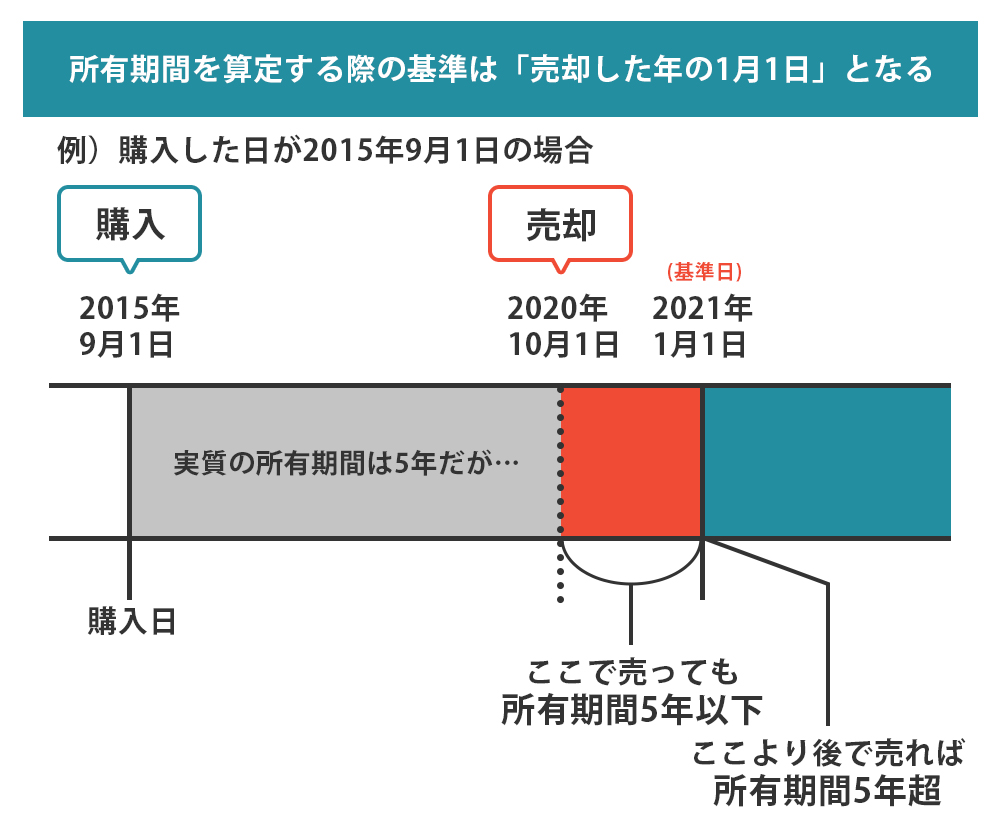

不動産の所有年数の基準は?

所有年数の基準は1月1日です。譲渡を行った場合は、譲渡した年の1月1日までの年数が所得年数となります。

たとえば、2019年5月1日に不動産を購入し、2024年5月2日に不動産を売却した場合は、2025年1月1日時点までの所有期間(5年以下)とみなされ、短期譲渡所得となります。

長期譲渡所得とみなされるのは、2025年1月1日以降になってからです。

短期譲渡所得と長期譲渡所得では税率が倍近く違うので、税金の負担をできるだけ軽減したいというときは、所有年数が5年超になるまで待ってから売却するという手もあります。

譲渡所得税のシミュレーション

それでは、下記の条件で譲渡所得税がどのくらいかかるのか、シミュレーションで見てみましょう。

▼条件

| 売却価格 | 5,500万円 |

|---|---|

| 固定資産税精算金 | 8万円 |

| 譲渡費用 | 174万円 (仲介手数料171万円、印紙税3万円) |

| 構造 | 鉄筋コンクリート造(償却率は0.015) |

| 購入時の土地価格 | 2,000万円 |

| 購入時の建物価格 | 3,000万円 |

| 経過年数 | 15年(税率は長期譲渡所得) |

まず、譲渡価額を求めます。

譲渡価額=売却価格+固定資産税精算金

=5,500万円+8万円

=5,508万円

次いで、減価償却費を求めます。

減価償却費=建物購入価額×0.9×償却率×経過年数

=3,000万円×0.9×0.015×15年

=607.5万円

取得費は以下の通りです。

取得費=土地購入価額+(建物購入価額-減価償却費)

=2,000万円+(3,000万円-607.5万円)

=4,392.5万円

続いて、譲渡所得を求めます。

譲渡所得=譲渡価額-取得費-譲渡費用

=5,508万円-4,392.5万円-174万円

=941.5万円

最後に、譲渡所得税は下記の通りとなります。

譲渡所得税=譲渡所得×合計税率

=941.5万円×20.315%

≒191.3万円

不動産売却で発生する税金を少しでも安く抑えるには

不動産売却で発生する税金を少しでも安く抑えたいと考える人も多いでしょう。そんなときは節税特例の利用がおすすめです。具体的にどのような制度があるのか見ていきましょう。

3,000万円の特別控除

不動産を売却した際の譲渡所得から、3,000万円を控除できる制度です。正式には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

この特例を利用すれば、譲渡所得が3,000万円以下になる場合は課税の対象から除外されることになります。たとえば不動産売却により1,000万円の利益が発生したとしても、譲渡所得税がかからないことになります。

もし売却益(譲渡所得)が3,000万円を超えた場合は、3,000万円を控除した後の譲渡所得が課税対象となります。たとえば8,000万円の譲渡所得であれば、そこから3,000万円が差し引かれ、5,000万円に対して税金がかかります。

適用要件

3,000万円特別控除の適用要件は細かく指定されていますが、「自分が住んでいる家(マイホーム)」であることが前提としてあります。また、「住まなくなった家・敷地の場合は、住まなくなったあと3年目の12月31日までに売却する」、「売手と買手が親族、同族会社関係にないこと」など、さまざまな適用要件があります。

特別控除の適用要件を満たしているか、まずは事前に確認しておきましょう。

所有期間10年越えの軽減税率

売却した不動産の所有年数が10年を超えている場合は、軽減税率が適用される可能性があります。この特例が適用される際には、課税譲渡所得は「6,000万円以下の部分」、「6,000万円超の部分」に分けられて、異なる税率が割り当てられます。たとえば、7,000万円の課税譲渡所得があった場合、6,000万円と1,000万円に分けられるということです。

通常、長期譲渡所得にかけられる税率は「所得税15%」「住民税5%」で計20%ほどの税率になりますが、軽減税率が適用されると「6,000万円以下の部分」の税率は約14%まで下がります。

たとえば、3,000万円特別控除後の課税譲渡所得が8,000万円の場合、軽減税率を適用した課税額は次のような計算になります。

※別途、復興特別所得税が発生します。

特定居住用財産の買い換え特例

所有年数10年以上の居住用不動産を売却したのち、一定期間内に新しい居住用不動産を購入した場合、譲渡所得に発生する課税を繰りのべできる制度です。あくまで繰りのべ(課税時期の延長)ですので、課税そのものが免除されるわけではありません。

次回、購入した不動産を売却した場合に、遡って税金が発生する可能性があります。なお、この特例は3,000万円特別控除や軽減税率と同時に受けることはできません。

相続空き家の3,000万円特別控除

相続空き家の3,000万円特別控除とは、一定の要件を満たす空き家を売却した場合、譲渡所得から3,000万円を控除できる特例で、2024年1月1日以降の売却から適用要件が一部改正されました。

今回改正された最も大きな変更点は、売却後に買い主が耐震改修や取り壊しを行ったとしても特例が適用できるようになった点です。そのため、売却の選択肢が広がったといえます。

ほかにも要件があるため、詳しい内容は国税庁のサイトをご覧ください。

売却損発生時の特例(譲渡損失の損益通算・繰越控除)

居住用不動産を売却した際、譲渡所得がマイナス(譲渡損失)となったとき、一定の要件を満たしていると「譲渡損失の損益通算および繰越控除の特例」を受けることができます。

損益通算

損益通算は、不動産売却で発生した損失を給与所得などと相殺することです。譲渡損失のあった年に徴収された所得税が還付されたり、住民税がゼロになったりする特例になります。

繰越控除

繰越控除は、損失通算を行っても損失額がまだマイナスの場合、最長3年間繰り越して控除できる特例のことです。

あなたの不動産

今いくらで売れる?

不動産売却ならスターツグループで

- 3か月以内での売買成約率70%

- 創業55年を誇る確かな実績

- お客様の状況に合わせた多種多様な売却方法

- 多種多様な売却方法

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産売却で利益が生じたら確定申告が必須

不動産売却によって20万円以上の利益を得たときには、所得税の確定申告を行わなければなりません。利益が20万以上出ていなくても、税金の特例を利用する場合には確定申告が必要です。

ここからは、不動産売却後の確定申告に必要な書類や提出方法について解説していきます。

必要な書類

確定申告をするうえで必要になる書類として、次のようなものが挙げられます。

- 申告書(分離課税用)

- 譲渡所得の内訳書(土地・建物用)

- 不動産売買契約書の写し

- 譲渡費用の領収書の写し

- その他、特例を受ける場合の必要書類(登記事項証明書や戸籍の附票の写しなど)

確定申告書の提出方法

書面に直接記載して提出する方法と、オンラインで提出する方法があります。書面に記載する場合は、記載した確定申告書を税務署の窓口に提出するか、税務署宛に書類を郵送しましょう。オンラインの場合は電子申告なので、すべてネット上で確定申告を済ませられます。

窓口・郵送での提出

書面に記入して管轄の税務署の窓口へ提出する方法であれば、不明点があれば窓口の職員に相談もできて便利です。

税務署に足を運ぶのが難しい場合は、管轄の税務署に書類を郵送して提出することも可能です。確定申告書が収まる大きめの封筒に必要な書類をすべて入れて郵送します。郵送で提出を行うケースでは、消印の日付が確定申告の提出期限を過ぎないように注意してください。

e-Taxで提出

e-Taxは、国税庁が運営している電子申告・納税システムです。e-Taxを利用すれば、オンラインで確定申告できます。24時間受付で自宅から申告書を提出できるなど、オンラインならではの魅力があります。

遅延税について

提出および税金の納付には、期限が定められています。期日までに税金が納付されないと、期日が過ぎた次の日から、納付する日まで延滞税が発生するので注意しましょう。

確定申告を行うタイミングは、不動産を売却した年の翌年の2月16日〜3月15日です。

こちらの記事も読まれています

不動産売却における税金の悩みは不動産会社に相談しよう

不動産売却時に発生する税金については複雑なところも多く、「わかりづらい」「計算が難しい」と感じられるかもしれません。また特別控除について把握していないことで、税金を安く抑えられるチャンスを逃してしまうことも考えられます。そういった事態を避けるためにも、不動産会社に依頼・相談してみるのもおすすめです。売却活動だけでなく、不動産売却で発生する税金関係についてもアドバイスしてくれるでしょう。

「不動産売却を考えている」「不動産売却について理解を深めたい」などご検討されている方は、ぜひ一度下記よりお問い合わせください。

あなたの不動産、今いくらで売れる?

無料売却査定

種別を選択してください

STEP1物件種別

種別を選択してください

エリアを選択してください

STEP2査定物件住所

エリアを選択してください

大変申し訳ございません。

対応エリア外のため査定できません。

専属専任または専任媒介契約で

Amazonギフト55,555円分プレゼント!

専属専任または専任媒介契約で

Amazonギフト55,555円分!

※クラモア対応エリア外の場合、NTTデータグループ運営の「HOME4U(ホームフォーユー)」で、一括査定サービスがご利用できます。

※売却応援キャンペーンの詳細はこちら

不動産鑑定士

竹内 英二

不動産鑑定事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー、公認不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

土地活用と賃貸借の分野が得意。賃貸に関しては、貸主や借主からの相談を多く受けている。

⇒竹内 英二さんの記事一覧はこちら

あわせて読みたい

よくある質問

-

お部屋探しに役立つ情報はありますか?

-

物件探し(不動産購入・売却)について役立つ情報はありますか?

この記事をシェアする

不動産を買いたい

特集から記事を探す

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方

記事カテゴリ

おすすめ記事

-

新築分譲マンション「アルファグランデ新横浜」誕生! 間取り・アクセス・周辺環境を詳しく紹介

-

「クラシアム神奈川台場」の魅力ポイントは?横浜・みなとみらい生活圏の理想的な新築賃貸マンションをご紹介

-

「クラシアム仙台新寺通」の魅力とは?仙台駅徒歩圏で叶える安心・快適な新築賃貸暮らし

-

令和8年税制改正大綱で不動産はどう変わる?知るべき4つの改正ポイント!

-

知らないと損する!「収入の壁」と税金の仕組み

-

【完全ガイド】相続財産の調べ方!不動産や債務など調査のポイントと注意点を徹底解説

-

2025年版!渋谷区(東京都)のマンション売却相場と価格推移|高く売るためのポイントとは?

-

【2025年最新】港区(東京都)のマンション売却相場は?価格推移や高く売るためのコツを徹底解説

物件をご所有されている方、

お住まいをお探しの方